Анализ состава и структуры активов и пассивов банка - Анализ финансового состояния коммерческого банка

Оценка деятельности коммерческого банка основывается на таких экономических показателях как анализ ликвидности и платежеспособности, оценка финансовой устойчивости банка. Для определения согласования активных и пассивных операций банка необходимо проводить анализ состава и структуры активов и пассивов банка, лежащий в основе всех остальных этапов оценки финансового состояния банка.

Целью данного этапа является выявление общих тенденций и влияния отдельных факторов, влияющих на ресурсный потенциал банка и на совокупные банковские риски.

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. Таким образом, рассмотрение структуры банковских пассивов имеет решающее значение для анализов активов банка, в том числе обеспечения ликвидности баланса банка. В этой связи целесообразно проводить оценку состава и структуры пассивов банка. Структура и качество активов в значительной степени определяют ликвидность и платежеспособность банка, а следовательно, его надежность [23].

От качества банковских активов зависят достаточность капитала и уровень принимаемых кредитных рисков, а от согласованности активов и пассивов по объемам и срокам - уровень принимаемых валютного и процентного рисков.

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование средств банка. Он показывает, во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств. Возможна иная, более глубокая интерпретация сущности актива баланса: актив указывает на величину затрат, сложившихся в результате предшествующих финансовых операций и необходимых для получения доходов в будущем. Актив и пассив баланса коммерческого банка тесно связаны друг с другом. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов. Если приток ресурсов замедляется, банк вынужден пересмотреть свою политику в области активных операций, отказаться от выгодных предложений, погасить часть выданных кредитов, продать ценные бумаги. Связь между активными и пассивными операциями коммерческого банка чрезвычайно сложна. При увеличении стоимости ресурсов банковская маржа сократится, прибыль снизится и в результате банку будет необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить дела банка. Необходима четкая координация всех сфер банковской деятельности. Таким образом, если анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов: на какие цели в каком объеме, на какой срок и кому они предоставляются. Активы коммерческого банка можно разделить на четыре категории:

- -кассовая наличность и приравненные к ней средства; -инвестиции в ценные бумаги; -ссуды; -здания и оборудование.

Однако, каждый банк испытывает проблему при установлении и соблюдении рациональной структуры активов, которая во многом определяется особенностями банковского законодательства и учета, а также влиянием внешней среды. Однако если воспользоваться более крупной группировкой состава активов по основным видам банковской деятельности, то можно сделать следующие выводы:

- -основное место в активных операциях банка занимают кредитные; -второе место среди банковских активов занимают инвестиции в ценные бумаги; -на третьем месте - кассовые активы; -доля прочих активов обусловлена особенностями учета и включает широкий спектр операций от вложений в основные фонды (здания и сооружения) до различных расчетных операций банка.

Тем не менее, несмотря на общие тенденции в составе и структуре активов, каждый банк должен стремиться к созданию рациональной структуры активов, которая зависит прежде всего от качества активов. Банки сегодня в большей степени, чем другие коммерческие организации подвержены взлетам и спадам в своей повседневной деятельности. Это обусловлено многими факторами, основным из которых является качество активов банка, показывающее стратегическую направленность и эффективность работы банка. разрезе активов: приносящих доход, не приносящих доход и иммобилизованных активов.

При оценке структуры активов необходимо рассчитать и проанализировать:

-Долю активов, приносящих доход в общем объеме активов банка.

Рекомендуемым значением считается 50%, т. к. наличие значительной доли иммобилизационных (более 10%) активов приводит к снижению уровня ликвидности банка.

-Соотношение объема выданных кредитов и приобретенных ценных бумаг.

Доля кредитов в объеме активов не должна превышать 65%, а доля ценных бумаг - 25%.

-Структуру кредитного портфеля. Анализ структуры кредитного портфеля банка должен показать отраслевую структуру кредитов, долю межбанковских кредитов в общем объеме кредитов, а также долгосрочных и краткосрочных кредитов.

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. Таким образом, рассмотрение структуры банковских пассивов имеет решающее значение для анализов активов банка, в том числе обеспечения ликвидности баланса банка.

Финансовое состояние банка характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основным источником для анализа финансовой деятельности служит бухгалтерский баланс. Он позволяет ознакомиться с итогами работы и узнать финансовое состояние на начало и конец периода, а также помогает определить характер изменения его отдельных статей [24].

Проанализируем, как изменилась структура активов и обязательств банка в 2009-2011 годах.

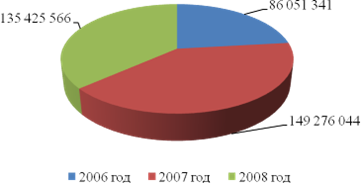

На рисунке 3 представлено наглядное изменение валюты баланса АО "Цеснабанк" с 2009 года по 2011 год).

Рисунок 3. Валюта баланса

Для анализа состава и структуры производительных и непроизводительных активов в динамике рассмотрим таблицу 1.

Данные таблицы показывают, что производительные активы в 2011 году по сравнению с 2009 годом увеличились на 36 921 902 тыс. тенге, что процентном отношении составит 58,9%. Из них финансовые инструменты, оцениваемые по справедливой стоимости увеличились на 3957674 тыс. тенге, что в процентном соотношении составляет 433%, т. е. в 4 раза; на 2 310 900 тыс. тенге выросли активы, имеющиеся в наличии для продажи; кредиты, выданные клиентам увеличились на 25 577 311 тыс. тенге или на 42%; инвестиции, удерживаемые до погашения составили в 2011 году 4 953 377 тыс. тенге; инвестиции в ассоциированную компанию возросли на 122 640 тыс. тенге или в 5 раз.

Таблица 1 - Состав и структура активов АО "Цеснабанк" по степени доходности

|

Активы |

На 31.12.2009 |

На 31.12.2010 |

На 31.12.2011 |

Изменение +,- |

Темп роста, % | ||||

|

Тыс. тенге |

% |

Тыс. тенге |

% |

Тыс. тенге |

% |

Тыс. тенге |

% | ||

|

Производительные | |||||||||

|

Финансовые инструменты, оцениваемые по справедливой стоимости, Изменения которой отражаются в составе прибыли или убытка за период |

913 678 |

1,06 |

7 663 536 |

5,13 |

4 871 352 |

3,59 |

3 957 674 |

433,16 |

5 п |

|

Активы, имеющиеся в наличии для продажи |

860 625 |

1,00 |

861 661 |

0,58 |

3 171 525 |

2,34 |

2 310 900 |

268,51 |

3 п |

|

Кредиты, выданные клиентам |

60 889 416 |

70,76 |

98 895 542 |

66,25 |

86 466 727 |

63,74 |

25 577 311 |

42,01 |

142,01 |

|

Инвестиции, удерживаемые до погашения |

- |

- |

- |

- |

4 953 377 |

3,65 |

- |

- |

- |

|

Инвестиции в ассоциированное предприятие |

22 988 |

0,03 |

211 116 |

0,14 |

145 628 |

0,11 |

122 640 |

533,5 |

6 п |

|

Итого |

62 686 707 |

72,85 |

107 631 855 |

72,10 |

99 608 609 |

73,43 |

36 921 902 |

58,9 |

158,90 |

|

Непроизводительные | |||||||||

|

Денежные средства |

1 903 769 |

2,21 |

3 232 466 |

2,17 |

2 894 727 |

2,13 |

990 958 |

52,05 |

152,05 |

|

Средства в Национальном Банке Республики Казахстан |

4 677 124 |

5,44 |

11 550 805 |

7,74 |

10 648 276 |

7,85 |

5 971 152 |

127,67 |

227,67 |

|

Счета и депозиты в банках и прочих финансовых институтах |

8 344 214 |

9,70 |

14 489 709 |

9,71 |

11 167 624 |

8,23 |

2 823 410 |

33,84 |

133,84 |

|

Дебиторская задолженность по сделкам "обратного" РЕПО |

4 964 360 |

5,77 |

1 001 250 |

0,67 |

- |

- |

- |

- |

- |

|

Основные средства |

2 132 437 |

2,48 |

8 902 849 |

5,96 |

7 044 183 |

5,19 |

4 911746 |

230,33 |

330,33 |

|

Инвестиционная собственность |

- |

- |

- |

- |

1 267 468 |

0,93 |

- |

- |

- |

|

Нематериальные активы |

110 863 |

0,13 |

164 549 |

0,11 |

127 236 |

0,09 |

16 373 |

14,77 |

114,77 |

|

Прочие активы |

1 231 867 |

1,43 |

2 302 561 |

1,54 |

2 667 443 |

1,97 |

1 435 576 |

116,54 |

216,54 |

|

Отсроченный налоговый актив |

- |

- |

- |

- |

222 777 |

0,16 |

- |

- |

- |

|

Итого |

23 364 634 |

27,15 |

41 644 189 |

27,90 |

36 039 734 |

26,57 |

12 675 100 |

54,25 |

154,25 |

|

Всего |

86 051 341 |

100,0 |

149 276 044 |

100,0 |

135 648 343 |

100,0 |

49 597 002 |

57,64 |

157,64 |

|

Коэффициент эффективности использования активов (производ. активы/ итого активов) |

0,73 |

- |

0,72 |

- |

0,74 |

- |

0,01 |

1,37 |

101,37 |

|

Коэффициент нагрузки использования производительных активов(непроизв. активы/производительные активы) |

0,37 |

- |

0,39 |

- |

0,36 |

- |

-0,01 |

2,7 |

97,3 |

Анализ непроизводительных активов за указанный период показал, что денежные средства увеличились в 2011 году по сравнению с 2009 годом на 990 958 тыс. тенге или на 52 %; счета и депозиты в Национальном Банке Республики Казахстан возросли на 5 971 152 тыс. тенге или в 1,2 раза; а также на 2 823 410 тыс. тенге выросли счета и депозиты в банках и других финансовых институтах; основные средства изменились в сторону увеличения на 4 911 746 тыс. тенге или в 2,3 раза. В целом увеличение непроизводительных активов составило 12 675 100 тыс. тенге - это 52 %.Итого активы АО "Цеснабанк" за исследуемый период увеличились на 49 374 225 тыс. тенге, в процентном соотношении увеличение произошло на 57,38 %.

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование средств банка. Он показывает, во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств. Актив и пассив баланса коммерческого банка тесно связаны друг с другом. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов.

Анализ эффективности использования активов банка проводится с помощью коэффициента (КЭф.), который определяется как величины активов, приносящих доход, к общей сумме активов банка.

Немаловажную роль в анализе качества состава активов банка играет коэффициент нагрузки непроизводительных активов, который определяется как отношение величины непроизводительных активов к производительным. Данный коэффициент показывает, сколько "неработающих" активов приходится на 1 тенте активов, приносящих доход.

По данным таблицы 1 можно сказать о том, что в структуре активов наибольший удельный вес занимают производительные активы, причем за анализируемый период наблюдался неизменный рост. Если в производительных активах за анализируемый период рост произошел более чем на 58,9%, то в непроизводительных - на 54,25%, но при абсолютном значении, конечно, выигрывают производительные активы.

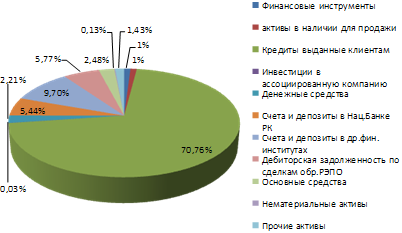

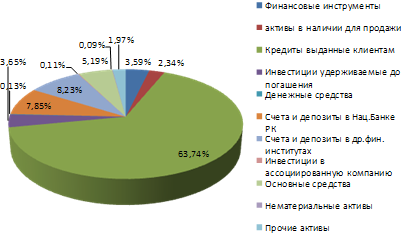

По данным коэффициента нагрузки производительных активов можно сказать, что в 2009 году на 1 тенге активов, приносящих доход, приходится 0,37 тенге непроизводительных активов, в 2011 году непроизводительных активов приходилось 0,36 тенге на 1 тенге активов, приносящих доход. Из этого видно, что произошло увеличение коэффициента нагрузки на 0,01 пункта. Это благоприятный результат, так как фактором повышения доходности является сокращение активов, не приносящих доход. Данные показатели говорят о том, что банк уделяет должное внимание политике уменьшения доли непроизводительных активов в структуре активов банка. Рассмотрим динамику активов в период 2009 - 2011 гг. на рисунках 4 и 5.

В общем в структуре активов наблюдается положительная динамика статей : финансовые инструменты - на 2,5%; активы в наличии для продажи на 1,3%; основные средства увеличились на 2,7%; средства в Национальном Банке на 2,4%. финансовый состояние банк оценка

Рисунок 4. Структура активов по состоянию на 31.12.2009 год

Рисунок 5. Структура активов по состоянию на 31.12.2011 год

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку объем и структура пассивов в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, то есть объем и структуру активов. Следует отметить, что пассивные операции исторически играли первичную и определяющую роль по отношению к активным, так как необходимым условием для осуществления активных операций является достаточность средств банка, указанных в пассиве. Основными формами пассивных операций являются: первичная эмиссия ценных бумаг; отчисления от прибыли банков на формирование или увеличение фондов; кредит, полученный от других юридических лиц; депозитные операции (операции банков по привлечению средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования). С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов - собственные ресурсы.

Следующие две формы образуют вторую крупную группу ресурсов - заемные, или привлеченные кредитные ресурсы. Оценка структуры пассивов начинается с выявления размера собственных средств, определения их доли в общей сумме баланса. В настоящее время коммерческие банки за счет собственных средств формируют 8 - 18% всех пассивов, привлеченные ресурсы в структуре пассивов занимают 70 - 80%, что в целом отвечает сложившейся структуре в мировой банковской практике. Соотношение собственных и привлеченных средств коммерческие банки должны поддерживать в соответствии с установленным нормативом. Этот норматив обеспечивает минимально необходимый уровень ликвидности банка. В то же время этот структурный показатель характеризует степень зависимости банка от привлеченных средств, а также показывает результативность работы банка по мобилизации с финансового рынка временно свободных ресурсов. Для точного расчета указанного нормативного соотношения по действующей методике в публикуемом балансе сведений недостаточно, так как требуется определить собственный капитал (нетто). Поэтому при анализе структуры пассива важное значение имеет определение средств банка. Собственные средства (брутто) состоят из фондов банка, собственных источников финансирования капитальных вложений, прибыли, собственных средств в расчетах, страховых резервов коммерческого банка. Сумма иммобилизации включает капитализированные собственные средства (стоимость основных средств за минусом износа, отвлеченные средства за счет прибыли, собственные средства, перечисленные другим организациям для участия в их деятельности, собственные средства, вложенные в ценные бумаги, собственные средства отвлеченные в факторинговые расчеты, дебиторскую задолженность. Иммобилизация собственных средств снижает ликвидность и доходность банковских операций, поэтому их размеры должны находиться под постоянным контролем руководства банка. В целом структура пассива банка в течение анализируемого года претерпела существенные изменения. (см. Таблицу 2 и Рисунок 6,7).

Таблица 2 - Состав и структура пассивов АО " Цеснабанк"

|

Пассивы |

На 31.12.2009 |

На 31.12.2010 |

На 31.12.2011 |

Изменение структуры +,- |

Темп роста, % | ||||

|

Тыс. тенге |

% |

Тыс. тенге |

% |

Тыс. тенге |

% |

Тыс. тенге |

% | ||

|

Обязательства | |||||||||

|

Средства Правительства РК |

175 813 |

0,20 |

186 318 |

0,13 |

143 179 |

0,10 |

-32 634 |

-18,56 |

81,44 |

|

Счета и депозиты банков и других финансовых институтов |

12 005 703 |

13,95 |

15 979 974 |

10,7 |

7 715 488 |

5,69 |

-4 290 215 |

-35,7 |

64,27 |

|

Текущие счета и депозиты клиентов |

50 128 058 |

58,25 |

78 667 510 |

52,7 |

80 313 123 |

59,21 |

30 185 065 |

60,2 |

160,22 |

|

Выпущенные долговые ценные бумаги |

9 517 466 |

11,06 |

28 521 952 |

19,1 |

24 669 555 |

18,19 |

15 152 089 |

159,2 |

259,2 |

|

Субординированный долг |

5 490 318 |

6,38 |

6 780 478 |

4,54 |

6 643 590 |

4,9 |

1 153 272 |

21 |

121,0 |

|

Прочие обязательства |

190 373 |

0,22 |

1 283 580 |

0,86 |

1 096 974 |

0,81 |

906 601 |

476,2 |

5 п |

|

Отстроченное налоговое обязательство |

37 268 |

0,04 |

580 583 |

0,39 |

- |

- |

- |

- |

- |

|

Итого обязательств |

77 544 999 |

90,1 |

132 000 395 |

88,42 |

120 581 909 |

88,89 |

43 036 910 |

55,5 |

155,5 |

|

Собственный капитал | |||||||||

|

Акционерный капитал |

7 500 000 |

8,72 |

13 500 000 |

9,04 |

15 372 307 |

11,33 |

7 872 307 |

104,96 |

204,96 |

|

Эмиссионный доход |

1 770 |

0,002 |

1 770 |

0,001 |

1 770 |

0,001 |

0 |

- |

- |

|

Резервы по переоценке основных средств |

- |

- |

1 448 083 |

0,97 |

1 714 922 |

1,26 |

- |

- |

- |

|

Резервы по переоценке активов, имеющихся в Наличии для продажи |

(17 525) |

- |

(12 741) |

- |

137 497 |

0,1 |

- |

- |

- |

|

Резерв накопленных курсовых разниц по пересчету в другую валюту |

- |

- |

(15 580) |

- |

(13 955) |

- |

- |

- |

- |

|

Резервы на покрытие общих банковских рисков |

316 933 |

0,37 |

316 933 |

0,21 |

2 316 740 |

1,71 |

1 999 807 |

631 |

7 п |

|

Нераспределенная прибыль |

705 164 |

0,82 |

2 037 184 |

1,36 |

(4 462 847) |

-3,29 |

- |

- |

- |

|

Итого собственного капитала |

8 506 342 |

9,9 |

17 275 649 |

11,58 |

15 066 434 |

11,11 |

6 560 092 |

77,1 |

177,12 |

|

Итого обязательств и собственного капитала |

86 051 341 |

100,0 |

149 276 044 |

100,0 |

135 648 343 |

100,0 |

49 597 002 |

57,6 |

157,64 |

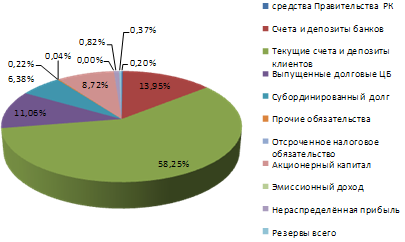

Рисунок 6. Структура пассивов по состоянию на 31.12. 2009 год

Рисунок 7. Структура пассивов по состоянию на 31.12.2011 год

При оценке соотношения собственных и привлеченных средств банка необходимо учитывать, что это соотношение должно быть больше единицы, т. к. в противном случае это означает, что банк проводит активные операции в основном за счет привлеченных средств, что увеличивает риск невозврата средств вкладчиков [25].

Для получения полной картины финансового состояния АО "Цеснабанк" проведем анализ структуры и состава пассивов представленного в таблице 2.

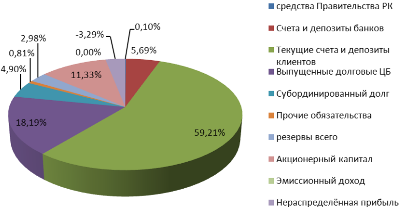

В таблице 2 указаны основные статьи пассива баланса, а также все изменения как в денежном, так и в процентном выражении за 2009, 2010 и 2011 года. За анализируемый период можно отметить увеличение источников имущества банка. Так на 31.12.2009 г. Обязательства всего составляют 77 544 999 тыс. тенге, а в 2011 году - 120 581 909 тыс. тенге, т. е. увеличение произошло на 43 036 910 тыс. тенге или на 55,5 %. Обязательства банка увеличились за счет увеличения текущих счетов и депозитов клиентов на 60,2 %, а также увеличение выпущенных долговых ценных бумаг в 1,5 раза.

Следует отметить, что прирост произошел и в другом немаловажном разделе пассива - "капитал". Если в 2009 году собственный капитал составлял 8 506 342 тыс. тенге, то на 31.12.2011 года наблюдается значительный его рост - 15 066 434 тыс. тенге, это больше на 6 560 092 тыс. тенге или на 77 %.

Это увеличение обеспечено в основном за счет роста резервов на покрытие общих банковских рисков, за анализируемый период значительное увеличение на 1 999 807 тыс. тенге или в 6 раз, а также увеличения акционерного капитала на 7 872 307 тыс. тенге или на 105 %.

Итого рост обязательств и собственного капитала АО "Цеснабанк" составил 49 597 002 тысяч тенге или 57,64%.

Похожие статьи

-

Анализ финансового состояния в коммерческом банке - Элементы банковского менеджмента

Коммерческий банк управление ликвидность В качестве основных приемов оценки уровня прибыльности коммерческого банка можно выделить: 1) структурный анализ...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Анализ активов и пассивов баланса ЗАО "Райффайзенбанка" ЗАО "Райффайзенбанк" -- дочерняя структура крупного австрийского банковского холдинга Raiffeisen....

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Финансовое состояние коммерческих банков характеризуется достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности и...

-

Анализ активов и пассивов банка Понятие доходности банка отражает положительный совокупный результат деятельности банка во всех сферах его...

-

Анализ активных и пассивных операций - Оценка финансового положения коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Для анализа состава и структуры источников образования имущества АО "АТФ Банк", на наш взгляд, необходимо проследить изменение ликвидности Таблица 3 -...

-

Краткие сведения о предприятии. Анализ имущественного положения предприятия и источников его формирования ТОО "Тарлан АВТО" образовано 14 октября 2005...

-

Состав и структура пассива баланса коммерческого банка - Анализ деятельности коммерческого банка

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку...

-

Анализ собственного капитала и его показателей - Анализ финансового состояния банка

Рассмотрим состав и структуру собственного капитала АО "АТФ Банк" за период с 2006 год по 2009 год (Таблица 7). На основании проведенного анализа можно...

-

Введение - Анализ финансового состояния банка

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны располагать определенной...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

В банк поступила заявка от предприятия ЗАО "...строй" на предоставление кредита в марте текущего года. В банк представлен баланс предприятия на 1января...

-

Нормативно-информационная база планирования пассивов в ПАО "Сбербанк России" Анализ структуры пассива баланса ОАО "Сбербанка России" за 2009 - 2011 гг....

-

Анализ состава и структуры собственного капитала Анализ структуры собственного капитала банка ПАО "Сбербанк России" целесообразно начинать с анализа...

-

Финансовая устойчивость - целеполагающее свойство финансового анализа. Анализ и оценка финансовой устойчивости позволяет внешним субъектам анализа...

-

Организационно-экономическая характеристика АО "Цеснабанк" Несмотря на все разнообразие присутствующих на сегодняшний день банков второго уровня на...

-

Состав и структура активов ОАО "Альфа-Банк" Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Анализ финансовых результатов банка, Анализ структуры пассивов - Отчет по практике

Анализ структуры пассивов Ресурсы коммерческого банка представляют собой совокупность всех средств, имеющихся в распоряжении банка и используемых для...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Публикуемая на регулярной основе официальная отчетность коммерческих банков может быть использована различными субьектами рынка для оценки их состояния,...

-

Заключение - Оценка финансового положения коммерческого банка

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Относительно новым направлением банковского финансового менеджмента, к которому активно подключаются коммерческие банки а, сформировавшие и реализующие...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Задача анализа финансовой отчетности состоит в изучении финансовой информации за предыдущие и текущие периоды, в сравнении с информацией аналогичных...

-

Основные цели и задачи финансового состояния банка В настоящее время широко используются понятия "финансовый менеджмент", в буквальном смысле означающее...

-

Динамику и структуру активов и пассивов банка оценим с помощью таблицы 1, используя данные приложений Б, В, Г. Динамику активов банка за 2011-2013 годы...

-

ЗАКЛЮЧЕНИЕ - Анализ финансовой устойчивости коммерческих банков и пути ее совершенствования

В результате исследования финансовых показателей деятельности банка ОАО "МТС-Банк" сделаны выводы о том, что финансовую устойчивость банка можно признать...

Анализ состава и структуры активов и пассивов банка - Анализ финансового состояния коммерческого банка