Анализ операций коммерческих банков с ценными бумагами на примере ОАО "Сбербанк РФ", Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" - Рынок ценных бумаг в Российской Федерации

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ"

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в банковском капитале находится на уровне 26% (1 января 2011 г.). Основанный в 1841 г. Сбербанк России сегодня -- современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг.

Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики.

Привлечение средств частных клиентов и обеспечение их сохранности является основой бизнеса Сбербанка, а развитие взаимовыгодных отношений с вкладчиками - залогом его успешной работы. По итогам 2010 года 47,9% хранящихся в российских банках сбережений граждан доверены Сбербанку.

Кредитный портфель Сбербанка включает в себя около трети всех выданных в стране кредитов (32% розничных и 31% корпоративных кредитов).

В 2010 году Сбербанк активно кредитовал крупнейших корпоративных клиентов, предоставляя средства на финансирование текущей деятельности и инвестиционных программ, рефинансирование кредитов в других банках, приобретение активов и совершение сделок по слиянию и поглощению, финансирование лизинговых сделок, расходов по участию в тендерах, строительства жилья. Как и в предыдущие годы, Сбербанк принимал непосредственное участие в реализации государственных программ.

Сбербанк продолжил работу по улучшению качества клиентского сервиса. Наиболее значимой услугой Сбербанка остается прием платежей населения.

Их объем за год вырос в 1,4 раза и достиг 1 621 млрд руб., количество принятых платежей увеличилось на 6,5% и превысило 1 134 млн. Доля платежей, принимаемых по биллинговой технологии, увеличилась за год до 65,7%.

Сбербанк России обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и около 20 тысяч подразделений по всей стране. Сбербанк постоянно развивает торговое и экспортное финансирование, и к 2014 году планирует увеличить до 5% долю чистой прибыли, полученной за пределами России. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Беларуси. В соответствии со Стратегией развития, Сбербанк России расширил свое международное присутствие, открыв представительство в Германии и филиал в Индии, а также зарегистрировав представительство в Китае.

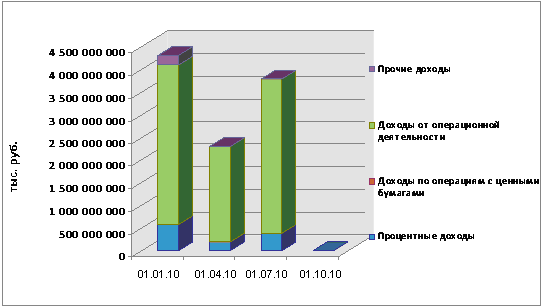

Совокупный доход характеризует совокупный результат деятельности банка по всем направлениям его финансово-хозяйственной деятельности.

Величина совокупного дохода на 01.01.10г. составила 4 291 185 894 тыс. руб., на 01.04.10 г. - 2 290 564 706 тыс. руб., на 01.07.10 г. - 3 776 845 945 тыс. руб. За анализируемый период отмечается снижение величины совокупного дохода 514 339 949 тыс. руб.

Составляющими совокупного дохода являются процентные доходы, доходы по операциям с ценными бумагами, операционные доходы без учета процентных доходов, а также прочие доходы (см. рис. 3.1).

Наибольший удельный вес в совокупных доходах имеют операционные доходы без учета процентных. Их доля на 01.01.10г. составляет 13,35%, на 01.04.10г. - 7,94%, на 01.07.10г.- 9,85%.

Рисунок 3.1 - Динамика объема и структуры совокупного дохода Сбербанка РФ Официальный портал Сбербанка РФ. URL: http://www. sbrf. ru/

На 01.01.10г. величина операционных доходов без учета процентных составила 573104712 тыс. руб., на 01.04.10г. -181 883 927 тыс. руб., на 01.07.10г.- 372101529 тыс. руб.

Таким образом, отмечается снижение операционных доходов на

201003 183 тыс. руб., что является негативной тенденцией.

Операционные доходы включают дивиденды, прочие операционные доходы, положительную переоценку, комиссии и вознаграждения.

Доминирующим показателем в составе операционных доходов являются доходы от положительной переоценки. Их удельный вес в операционных доходах в течение всего 2010 года превышает 65%, значителен их удельный вес и в совокупном доходе: 68,4% - на 01.01.10 г.,79,7% - на 01.04.10 г., 76,2% - на 01.07.10 г.

Удельный вес начисленных и полученных процентов (процентные доходы) в совокупных доходах на протяжении исследуемого периода сокращается, несмотря на положительную динамику данного показателя в абсолютных величинах. На 01.01.10 г. величина начисленных и полученных процентов составила 573 104 712 тыс. руб. (13,4% совокупного дохода), на 01.04.10 г. - 181 883 927 тыс. руб. (7,9% совокупного дохода), на 01.07.10 г. - 372 101 529 тыс. руб. (9,9% совокупного дохода).

Доходы по операциям с ценными бумагами на 01.01.10 г. составили - 4 936 599 тыс. руб., на 01.07.10 г. - 1 544 673 тыс. руб. Их удельный вес в совокупном доходе небольшой и имеет тенденцию к сокращению.

Величина прочих доходов на 01.01.10 г. составила 215 501 000 тыс. руб., на 01.04.10 г. - 2 181 605 тыс. руб., на 01.07.10 г. - 4 029 399 тыс. руб. Удельный вес прочих доходов в совокупном доходе равен соответственно: 5,0%, 0,1%, 0,1%.

Следует отметить, что к числу прочих доходов также отнесены штрафы и доходы прошлых лет, выявленные в отчетном году, впрочем, их удельный вес, как в прочих доходах, так и совокупном доходе незначителен.

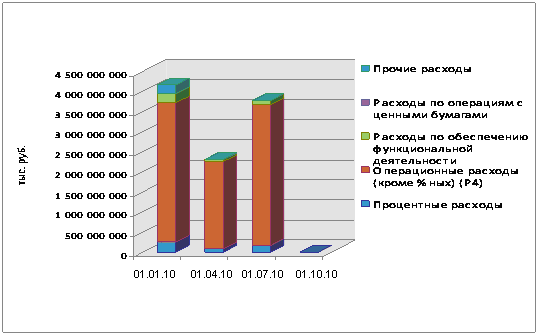

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка.

Совокупные расходы банка на 01.01.10г. составили 4 147 725 250 тыс. руб., на 01.04.10г. - 2 300 034 618 тыс. руб., на 01.07.10г. - 3 771 541 021 тыс. руб.

Фактически темп роста совокупных расходов банка на 01.04.10 г. составил 55,45%, на 01.07.10 г. - 90,93%. Несмотря на то, что величина совокупного дохода банка на протяжении всего исследуемого периода превышает величину совокупных расходов, темп роста совокупных расходов опережает темп роста совокупного дохода, что является негативной тенденцией.

Расходы банка подразделяются на процентные, операционные, расходы по обеспечению функциональной деятельности, расходы по операциям с ценными бумагами, прочие расходы (см. рис. 3.2).

Рисунок 3.2 - Динамика объема и структуры расходов Официальный портал Сбербанка РФ. URL: http://www. sbrf. ru/

К операционным расходам относятся расходы по операциям с инвалютой, отрицательная переоценка, а также прочие операционные расходы. Удельный вес операционных расходов во всех расходах банка наибольший. На 01.01.10 г. на долю операционных расходов приходится 3 465 403 473 тыс. руб. (83,5%), на 01.04.10 г. - 2 160 941 145 тыс. руб. (94,0%), на 01.07.10 г. - 3 512 359 928 тыс. руб. (93,1%). На протяжении всего исследуемого периода более 65% операционных расходов без учета процентных приходится на расходы, возникшие в результате отрицательной переоценкой.

Динамика расходов, возникших в результате отрицательной переоценки такова: на 01.01.10г. - 2 852 233 376 тыс. руб., на 01.04.10г. - 1 783 463 368 тыс. руб., на 01.07.10 г. - 2 832 958 229 тыс. руб.

Удельный вес процентных расходов в совокупных расходах банка на 01.01.10 г. составил 5,8%, на 01.04.10 г. - 3,5%, на 01.07.10 г. - 4,2%. Вместе с тем на протяжении всего исследуемого периода наблюдается рост данной группы расходов.

Расходы, связанные с обеспечением функциональной деятельности банка: расходы на содержание АУП, хозяйственно-организационные и управленческие расходы, амортизационные отчисления и ремонт основных фондов, - не превышают 10% совокупных расходов, что является неплохим показателем. В то же время наблюдается положительная тенденция в уменьшении удельного веса данной группы расходов в совокупных расходах. Удельный вес расходов по обеспечению функциональной деятельности в структуре расходов на 01.01.10 г. составил 5,4%, на 01.04.10 г. - 2,3%, на 01.07.10 г. - 2,6%.

Не более 0,1% всех расходов банка приходится на долю расходов, связанных с операциями с ценными бумагами. Их величина по итогам 2010 года составила 1141684 тыс. руб.

Прочие расходы банка, к которым относятся уплаченные штрафы, расходы прошлых лет, выявленные в отчетном периоде, прочие доходы и убытки на 01.01.10 г. составили 210 178 514 тыс. руб., на 01.04.10 г. - 6 442 740 тыс. руб., на 01.07.10 г. - 2 313 655 тыс. руб.

Удельный вес прочих расходов в совокупных расходах банка на соответствующие отчетные даты следующий: 5,0%, 0,3%, 0,1%.

Величина совокупного дохода на 01.01.10г. составила 4 291 185 894 тыс. руб., на 01.04.10 г. - 2 290 564 706 тыс. руб., на 01.07.10 г. - 3 776 845 945 тыс. руб.

При этом, фактически, расходы банка на 01.01.10 г. составили

- 4 147 725 250 тыс. руб., на 01.04.10 г. - 2 300 034 618 тыс. руб., на 01.07.10г. - 3 771 541 021 тыс. руб.

В течение всего исследуемого периода в структуре совокупного дохода банка преобладают операционные (без учета процентных) доходы, в структуре совокупных расходов - операционные (без учета процентных) расходы. Следует отметить, что во всех трех кварталах наблюдается преобладание совокупного дохода над общей суммой расходов. При этом темп роста совокупного дохода несколько ниже темпа роста всех расходов, что является негативной тенденцией в деятельности банка.

Похожие статьи

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Расходы коммерческих банков представляют собой использование денежных средств, необходимых для осуществления всех видов банковской деятельности....

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Активная работа Банка по всем направлениям деятельности, постоянное взаимодействие со всеми категориями клиентов, внедрение и развитие новых продуктов и...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Валютный депозит Сбербанка На конец 2014 год Сбербанк России предлагает вкладчикам 6 видов простых валютных вкладов и 3 ОнЛ@йн вклада. Вклады можно...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Характеристика ОАО "Сбербанк" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Коммерческие банки - участники рынка ценных бумаг - Рынок ценных бумаг в Российской Федерации

Легальное понятие "банк" дано в федеральном законе "О банках и банковской деятельности", которое может быть раскрыто через следующие признаки: 1) банк...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

ЗАКЛЮЧЕНИЕ - Анализ результативности коммерческого банка на примере АО "Банк ЦентрКредит"

В данной дипломной работе были определенны такие задачи как: рассмотрение теоретических основ формирования финансовых результатов деятельности...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Роль коммерческих банков на рынке ценных бумаг - Операции коммерческих банков на рынке ценных бумаг

Операции с ценными бумагами - составная часть современной рыночной экономики. Без этих операций невозможно представить ни организацию инвестиций в...

-

Региобанк - финансово-экономическая характеристика Региобанк основан на базе государственного банка и октябре 1990г. генеральная лицензия N 539...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Задача анализа финансовой отчетности состоит в изучении финансовой информации за предыдущие и текущие периоды, в сравнении с информацией аналогичных...

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Анализ портфеля ценных бумаг ОАО "Сбербанк РФ" - Рынок ценных бумаг в Российской Федерации

Начиная с 1991 г. Сбербанком России выпускаются обыкновенные и привилегированные акции. В 2010 году общее количество размещенных акций составляет: -...

-

Назначение операций с ценными бумагами достаточно широко и включает следующие цели: - расширение и диверсификация доходной базы банка; - повышение...

-

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая...

-

Анализ показателей деятельности в коммерческом банке играет главенствующую роль в повышении надежности и качества управления, определяющим фактором...

-

Общий анализ финансовой деятельности банка - Пути повышения эффективности розничного бизнеса банка

Для начала исчислим основные показатели деятельности Приорбанк ОАО. Таблица 1.2 - Показатели деятельности Приорбанк ОАО в 2013-2015 годах Наименование...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Организационная - экономическая характеристика отделения ОАО "Сбербанк России" Волго-Вятский банк ОАО "Сбербанк России" -- один из 17 территориальных...

-

Сбербанк России является крупнейшим банком Российской Федерации. Его активы по итогам 2011 года составляют более четверти банковской системы страны...

-

Виды ценных бумаг, обращаемых на Р. Ц. Б - Операции коммерческих банков на рынке ценных бумаг

Объектом купли-продажи на фондовом рынке являются разнообразные ценные бумаги. В зависимости от формы предоставления капитала и способа выплаты дохода...

-

Банк как профессиональный участник рынка ценных бумаг - Банковская деятельность

Брокерские операции банк проводит по заявкам клиентов, выполняя агентские функции либо поверенного, либо комиссионера, либо консультанта. Схема...

-

Анализ динамики и структуры использования пластиковых карт в Казахстане Люди уже привыкли к виду карточки в своем портмоне. Банковские карточки уже около...

-

Общая характеристика банка и анализ его основных экономических показателей Акционерный банк "Таатта" является кредитной организацией, действующей в форме...

-

Характеристика банка АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Анализ активов банка является следующим после анализа ресурсной базы банка этапом комплексной системы анализа финансово-хозяйственной деятельности...

-

Характеристика деятельности доп. офиса №8601/0114 Бурятского ОСБ РФ Адрес доп. офиса №8601/0114: 670013, Республика Бурятия, Улан-Удэ, ул. Ключевская,...

-

АО "Альянс Банк" РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Все доходы банка, полученные в отчетном периоде, формируются в валовой доход. Основными видами банковской деятельности в результате которой банки...

-

Динамика собственных средств ООО "Планета" представлена в табл. 3. Таблица 3. Динамика собственных средств ООО "Планета" Наименование показателя На...

-

Заключение - Анализ результатов финансово-экономической деятельности коммерческого банка

Проведенное исследование позволило сформулировать следующие выводы и предложения. Основными экономическими показателями, определяющими финансовый...

Анализ операций коммерческих банков с ценными бумагами на примере ОАО "Сбербанк РФ", Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" - Рынок ценных бумаг в Российской Федерации