Анализ и оценка финансовых результатов АО "Цеснабанк" - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"

Позитивным фактором отечественной банковской системы является достаточно высокий уровень доходов, получаемых казахстанскими банками от своей основной деятельности. АО "Цеснабанк" в свою очередь тоже не является исключением. Для этого необходимо проанализировать консолидированный отчет Банка о прибылях и убытках (см. Приложение Б).

За 2008 год чистая прибыль Банка составила 1,325,881 тыс. тенге и разводненный доход на акцию составил 103 тенге, по сравнению с прибылью 618,155 тыс. тенге и разводненным доходом на акцию 162 тенге в 2007г. В 2006 году Банк сообщил о прибыли в 486,601 тыс. тенге или 273 тенге на акцию.

Валовой доход достиг 18,161,531 тыс. тенге на 31 декабря 2008 г. по сравнению с 7,116,320 тыс. тенге за 2007 г. и 3,269,582 тыс. тенге за 2006г.

Процентный доход возрос на 120% с 6,850,817 тыс. тенге в 2007 году до 15,057,794 тыс. тенге в 2008 году, отразив увеличение доходоприносящих активов в течение года, которое сбалансировалось за счет снижения процентных ставок. Доходоприносящие активы увеличились на 60,3% со 67,628,079 тыс. тенге в 2007 году до 108,421,989 тыс. тенге в 2008 году. Средняя процентная ставка активов снизилась с 11,5% в 2007 году до 11% в 2008 году. Чистый процентный доход, без учета резерва на возможные потери, увеличился с 3,037,769 тыс. тенге в 2006 году до 6,850,817 тыс. тенге в 2007 году. Рост в 2007 году относительно 2006 года стал результатом увеличения доходоприносящих активов на 155%, с 26,522,721 тыс. тенге до 67,628,079 тыс. тенге, сбалансировавшись через снижение средних процентных ставок. Средние процентные ставки по доходным активам снизились с 12,0% в 2006г. до 11,5% в 2007г [32,33].

Процентный доход по выданным кредитам в 2007 году возрос на 138% - до 6,512,240 тыс. тенге с 2,731,731 тыс. тенге в 2006 году. Кредитный портфель увеличился на 181%, с 21,642,888 тыс. тенге в 2006 году до 60,889,416 тыс. тенге в 2007 году. На протяжении отчетного периода наблюдалась явно выраженная динамика увеличения ссудного портфеля Банка. Темп роста ссудного портфеля АО "Цеснабанк" составил 281,3%, на 101% превысив аналогичный период 2006 года. Увеличение ссудного портфеля произошло в основном из-за продолжительного роста Банка, вытекающего из достижения наших стратегических целей и благоприятной бизнес - среды, сложившейся в Казахстане. Это позволило Банку без ущерба для текущей ликвидности реализовывать средне - и долгосрочные программы развития, преимущественно в области кредитования. Средняя процентная ставка по займам снизилась с 12,0% в 2006 году до 11,5% в 2007 году.

Снижение в основном произошло из-за изменения структуры кредитного портфеля в сторону более высоких средних остатков кредитов, деноминированных в иностранной валюте, приносящих прибыль по более низким процентным ставкам, чем кредиты, деноминированные в тенге.

Процентный доход портфеля ценных бумаг Банка уменьшился на 28,6% и составил 144,516 тыс. тенге в 2007 году по сравнению с 202,191 тыс. тенге в 2006 году. Портфель ценных бумаг традиционно представлен в основном высоколиквидными ценными бумагами, выпущенными правительством Республики Казахстан. Доля этих бумаг в структуре портфеля составляет 93%, на прочие ценные бумаги приходится 7%. В 2007 году Цеснабанком эмитированы четыре выпуска купонных облигаций в рамках облигационной программы на общую сумму 15 млрд. тенге. Ставка купонного вознаграждения, по простым облигациям фиксированная и составляет 8% годовых, по субординированным и ипотечным облигациям - индексированная, привязанная к уровню инфляции.

Процентный доход по депозитам в банке увеличился на 7,426 тыс. тенге до 82,064 тыс. тенге в 2007 году, по сравнению с 74,638 тыс. тенге в 2006 году. Такой рост в 2007 году относится к более высоким средневзвешенным остаткам, размещенным в банках в течение года, который компенсировался незначительным падением средних процентных ставок. За отчетный период депозитная база Банка увеличилась на 175% (или 21 млрд. тенге) и на 1 января 2008 года составила 32,335,1 млн. тенге. Темп роста вкладов населения в 2007 году увеличился и составил 253%, юридических лиц - 297%.

Вклады населения увеличились с 5,716,3 млн. тенге до 14,472,8 млн. тенге, срочные депозиты юридических лиц - с 6,011,8 млн. тенге до 17,862,3 млн. тенге. Рост объясняется расширением депозитной линейки за счет внедрения новых продуктов и проведения ежемесячных розыгрышей и акций (см. Таблица 6).

Таблица 6. Доходы в виде вознаграждения

|

Наименование показателей |

2006 |

2007 |

Изменение, (+,-) тыс. тенге |

Темп роста, % |

|

Займы клиентам |

2,731,731 |

6,512,240 |

+3,780,509 |

В 2,4 р. |

|

Инвестиционные ценные бумаги |

202,191 |

144,516 |

-57,675 |

-28,6 |

|

Дебиторская задолженность по сделкам "обратное" РЕПО |

29,209 |

111,997 |

+82,788 |

В 3,8 р. |

|

Счета и депозиты в банках и других финансовых организациях |

74,638 |

82,064 |

+7,426 |

109,9 |

|

Итого |

3,037,769 |

6,850,817 |

+3,813,048 |

В 2,3 р. |

|

Примечание - Данные из отчетности АО "Цеснабанк" |

Расходы в виде вознаграждения возросли с 1,417,625 тыс. тенге в 2006 году до 3,689,899 тыс. тенге в 2007 году, прирост произошел в 2,6 раза (см. Таблица 7). Расходы по процентам увеличились за последние несколько лет из-за роста базы депозитов Банка, увеличившихся банковских займов и выпуска долговых обязательств в 2006 году, который компенсировал незначительное снижение средних ставок, выплаченных на счета клиентов и более значительное снижение по ставкам, выплаченным по банковским займам.

Среднегодовой баланс займов и депозитов других банков увеличился в 5 раз, с 73,838 тыс. тенге в 2006 году до 386,694 тыс. тенге в 2007 году. Среднегодовой баланс банковских займов и депозитов других банков в 2006 году составил 73,838 тысяч тенге. Средневзвешенные годовые процентные ставки, выплаченные по этим статьям, снижаются в течение последних трех лет. Средневзвешенные годовые процентные ставки в 2007 и 2006 гг. составили 10,9% и 12,8% соответственно.

Расчетный объем депозитов составил 59,6 млрд. тенге. За 2008 год величина депозитов возросла на 27,3 млрд. тенге, или почти в 2 раза. Данный факт является результатом возрастающего доверия к Банку со стороны клиентов и воздействия обще-рыночных факторов.

На 31 декабря 2008 года депозиты физических лиц составляли 25,6 млрд. тенге, что соответствует 42,9% депозитного портфеля. Прирост за 2008 год по сравнению с предыдущим годом составил 11,1 млрд. тенге. Рост объясняется оптимизацией депозитной линейки и использованием маркетинговых методов продвижения, в том числе рекламных кампаний.

Таблица 7. Расходы в виде вознаграждения

|

Наименование показателей |

На 31 декабря (в тыс. тенге) | |||

|

2006 год |

2007 год |

Изменение, (+,-) тыс. тенге |

Темп роста, % | |

|

Текущие счета и депозиты клиентов |

(989,239) |

(2,092,831) |

(+1,103,592) |

В 2,1 р. |

|

Выпущенные долговые ценные бумаги |

(225,317) |

(828,396) |

(+603,079) |

В 3,6 р. |

|

Субординированный долг |

(120,020) |

(370,399) |

(+250,379) |

В 3,1 р. |

|

Счета и депозиты других банков и других финансовых организаций |

(73,838) |

(386,694) |

(+312,856) |

В 5,2 р. |

|

Средства Правительства Республики Казахстан |

(3,379) |

(6,927) |

(+3,548) |

В 2 р. |

|

Кредиторская задолженность по сделкам "РЕПО" |

(5,832) |

(4,652) |

(-1,180) |

-20,2 |

|

Итого |

(1,417,625) |

(3,689,899) |

(+2,272,274) |

В 2,6 р. |

|

Примечание - Данные из отчетности АО "Цеснабанк" |

Депозиты юридических лиц составили 34,0 млрд. тенге, что соответствует 57,1% всех депозитов. Прирост за 2008 год составил 16,1 млрд. тенге.

Увеличение депозитов в течение двух лет является следствием сосредоточения на стратегии обслуживания потребностей клиентов, улучшившейся экономики и растущего доверия вкладчиков в отношении банковских услуг. Средневзвешенная эффективная процентная ставка в тенге, выплаченная по текущим счетам и депозитам клиентов, составила 6,5% за 2007 г. и 9,5% за 2006 г.

Расходы по выплате процентов по выпущенным долговым обязательствам увеличились в 2007 году в 3,6 раза, с 225,317 тыс. тенге до 828,396 тыс. тенге. По состоянию на 31 декабря 2007 года выпущенные банком долговые ценные бумаги состояли из деноминированных в тенге облигаций, номинальной стоимостью 9,604,540 тыс. тенге, из них 1,459,100 тыс. тенге - облигации первого выпуска, 2,990,500 тысяч тенге - облигации второго выпуска, 4,994,940 тысяч тенге - облигации третьего выпуска, и 160,000 тыс. тенге - облигации четвертого выпуска. Процентная ставка по облигациям первого выпуска на 31 декабря 2007 года составляет 11,7% годовых, а срок погашения по ним наступил в 2008 году. Ставка вознаграждения по облигациям второго выпуска составляет 9% годовых при сроке погашения, наступающем в 2013 году, процентная ставка по облигациям третьего и четвертого выпуска составляет 8% годовых, а сроки погашения по ним наступают в 2010 и 2012 годах, соответственно. Облигации всех четырех эмиссий были реализованы дисконтом.

Чистый процентный доход без учета резерва на возможные потери увеличился на 82,5%, с 3,160,918 тыс. тенге в 2007 году до 5,769,255 тыс. тенге в 2008 году, что, в свою очередь, составляет 95,1% роста с 1,620,144 тыс. тенге в 2006 году. Наблюдается тенденция снижения чистой процентной маржи, что является результатом глобальной тенденции снижения процентных ставок.

Резервы на покрытие забалансового кредитного риска Банка уменьшились на 27,3%, с 53,726 тыс. тенге в 2006 году до 5,332 тыс. тенге в 2007 году. Спад в течение всех лет главным образом вызван увеличением кредитного портфеля Банка. Темп роста кредитного портфеля составил 281,3%, на 101% превысив аналогичный период 2006 года и уже в 2008 году он возрос на 62,4% с 60,889,416 тыс. тенге в 2007 году до 98,895,542 тыс. тенге в 2008 году [19,20].

Непроцентный доход увеличился на 3,867,911 тыс. тенге или в 4,1 раза с 1,254,412 тыс. тенге в 2007 г. до 5,122,323 тыс. тенге в 2008 году. С 2006 по 2007 гг. непроцентный доход увеличился на 413,953 тыс. тенге или 49,3%. Большая часть увеличения была представлена чистым приростом торгового портфеля ценных бумаг Банка (см. Таблица 8).

Таблица 8. Непроцентный доход

|

Наименование показателей |

На конец года 31 декабря (тыс. тенге) | ||||

|

2006 год |

2007 год |

2008 год |

Изменение, (+,-) тыс. тенге |

Темп роста, % | |

|

Чистый комиссионный доход |

608,646 |

988,909 |

2,018,586 |

+1,409,940 |

В 3,3 р. |

|

Чистый (убыток)/доход от операций с инвестиционными ценными бумагами |

41,487 |

(22,317) |

2,335,926 |

+2,294,439 |

В 56,3 р. |

|

Чистый доход от операций с иностранной валютой |

185,404 |

262,529 |

571,389 |

+385,985 |

В 3,1 р. |

|

Доход по дивидендам |

- |

- |

130,510 |

- |

- |

|

Доход от ассоциированной компании |

- |

- |

24,278 |

- |

- |

|

Прочие доходы |

4,922 |

25,291 |

41,634 |

+36,712 |

В 8,4 р. |

|

Итого |

840,459 |

1,254,412 |

5,122,323 |

+4,281,864 |

В 6,1 р. |

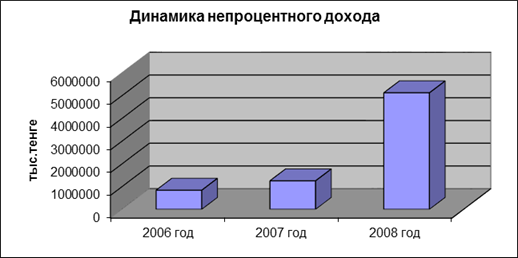

Подобный мощный рост непроцентного дохода представляет стратегическую концентрацию, которая заключается в диверсификации базы доходов.

В соответствии с рисунком 4 видно, что динамика непроцентного дохода за 2006 - 2008 годы имеет положительную тенденцию.

Рисунок 4. Динамика непроцентного дохода за 2006 - 2008 годы

Чистый комиссионный доход увеличился на 1,029,677 тыс. тенге, с 988,909 тыс. тенге в 2007 году до 2,018,586 тыс. тенге в 2008 году, при этом доход увеличился в 3,3 раза. Прирост 2007 года относительно комиссионного дохода в 608,646 тыс. тенге, полученного в 2006 г., составил 62,5%. Увеличения в 2008 и 2007гг. относятся к росту документарных вознаграждений, относящихся к торгово-финансовой деятельности, а также к комиссиям, полученным по транзакциям с пластиковыми карточками, отражающим расширение экономической активности Казахстана и соответствующего роста деловых операций, проводимых Банком.

Чистый доход от операций с инвестиционными ценными бумагами увеличился на 2,294,439 тыс. тенге - с 41,487 тыс. тенге в 2005 г. до 2,335,926 тыс. тенге в 2008 г. Это отражает благоприятные условия, создавшиеся на рынке ценных бумаг и чистый доход, составивший 2,335,926 тыс. тенге в 2008 году по сравнению с нереализованным убытком, который был равен 22,317 тыс. тенге в 2007 г.

Чистый доход, полученный от операций с иностранной валютой, в 2008 г. увеличился в 2,2 раза до 571,389 тыс. тенге по сравнению с 262,529 тыс. тенге в 2007г., что, в свою очередь, представляет увеличение на 41,6% с 185,404 тыс. тенге в 2006 г. Увеличение прироста от операций с иностранной валютой в 2008 г. по сравнению с 2007 г. отражает непрерывную относительную стабильность тенге по отношению к курсу обмена в 2007-2008 гг. и уменьшению конкурентного прессинга, в результате чего увеличилась торговая маржа.

Прочий доход возрос на 64,6% - с 25,291 тыс. тенге в 2007 г. до 41,634 тыс. тенге в 2008 г., а прирост по сравнению с 4,922 тыс. тенге в 2006 г. увеличился в 5 раз. Существенный рост прочего дохода относится к увеличению доходности аренды и прибыли, полученной от операций с клиентскими счетами [32,33,34].

Общеадминистративные расходы увеличились на 130% в 2008 г. и составили 7,572,258 тыс. тенге, по сравнению с 3,306,955 тыс. тенге в 2007 г. и по сравнению с 1,675,618 тыс. тенге в 2006 г., непроцентные расходы в 2007 г. выросли на 97,4%. В нижеприведенной таблице 9 сравниваются общеадминистративные расходы за двухлетний период по состоянию на 31 декабря 2006 и 2007 гг.:

Таблица 9. Общеадминистративные расходы

|

Наименование показателей |

На 31 декабря (в тыс. тенге) | |||

|

2006 год |

2007 год |

Изменение, (+,-) Тыс. тенге |

Темп роста, % | |

|

Вознаграждение сотрудникам |

665,785 |

1,288,382 |

+622,597 |

193,5 |

|

Аренда |

207,015 |

425,274 |

+218,259 |

В 2 р. |

|

Реклама и маркетинг |

157,295 |

460,173 |

+302,878 |

В 2,9 р. |

|

Износ и амортизация |

132,676 |

190,078 |

+64,402 |

143,2 |

|

Административные расходы |

83,602 |

179,931 |

+96,329 |

В 2,1 р. |

|

Налоги, кроме подоходного налога |

88,379 |

163,638 |

+75,259 |

185,1 |

|

Налоги и отчисления по заработной плате |

78,023 |

139,720 |

+61,697 |

179,1 |

|

Информационные и телекоммуникационные услуги |

64,721 |

108,058 |

+43,337 |

167 |

|

Охрана |

34,400 |

74,990 |

+40,590 |

В 2,2 р. |

|

Командировочные расходы |

39,562 |

57,604 |

+18,042 |

145,6 |

|

Ремонт и эксплуатация |

7,423 |

21,425 |

+14,002 |

В 2,8 р. |

|

Профессиональные услуги |

11,303 |

21,021 |

+9,718 |

186 |

|

Услуги инкассации |

3,891 |

13,502 |

+9,611 |

В 3,4 р. |

|

Прочие |

101,543 |

156,159 |

+54,616 |

153,8 |

|

Итого |

1,675,618 |

3,306,955 |

+1,631,337 |

197,4 |

Расходы АО "Цеснабанк" по вознаграждениям сотрудникам в 2007 г. увеличились на 93,5% и составили 1,288,382 тыс. тенге по сравнению с 665,785 тыс. тенге в 2006г. Сумма в 2007 г. увеличилась на 93,5%, в течение 2006 года - расходы по вознаграждениям сотрудникам составили 1,288,382 тыс. тенге. Рост объясняется в основном увеличением персонала в результате расширения и роста деловых операций Банка, благодаря создавшемуся благоприятному экономическому климату в Казахстане.

Расходы на аренду увеличились в 2007г. до 425,274 тыс. тенге, по сравнению с 207,015 тыс. тенге в 2006г. Увеличение происходит в результате роста ставки арендной платы, которая в свою очередь отражает рыночную стоимость. Банк арендует ряд помещений на условиях операционной аренды. Аренда предусмотрена на срок от одного до десяти лет, с возможной последующей пролонгацией договора.

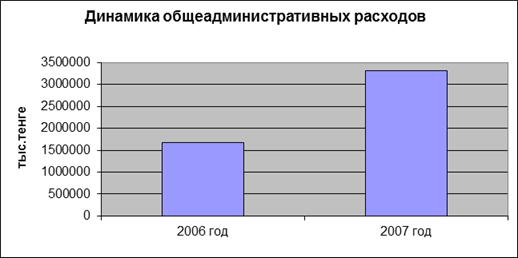

В соответствии с рисунком 5 видно, что доля общеадминистративных расходов заметно возросла в 2007 году и составила 3306955 тыс. тенге.

Рисунок 5. Динамика общеадминистративных расходов за 2006 - 2007 годы

Расходы на рекламу и маркетинг составили 460,173 тыс. тенге в 2007 г. и 157,295 тыс. тенге в 2006 г. Увеличение, которое составило 302,878 тыс. тенге в 2007 г. по сравнению с 2006 г., стало результатом продолжающегося роста расходов на рекламу Банка, целью которого являлось освоение новых видов бизнеса и сохранение рыночной доли в конкурирующей среде.

Расходы на износ и амортизацию увеличились до 197,078 тыс. тенге в 2007 г. с 132,676 тыс. тенге в 2006 г. Прирост в 2007 г. по сравнению с 2006 г. составил 143,2%. Износ начисляется в отчете о доходах и расходах на основе прямолинейного метода в течение срока полезной службы отдельных активов. Срок полезной службы нематериальных активов, как правило, от 5 до 7 лет.

Административные расходы в 2007 г. увеличились на 115,2% и составили 179,931 тыс. тенге по сравнению с 83,602 тыс. тенге в 2006г., отразив расширение операций, проводимых дочерними предприятиями Банка, увеличение командировочных и других расходов, связанных с ростом Банка.

Прочие налоги, за исключением подоходного налога, увеличились с 88,379 тыс. тенге в 2006 г. до 163,638 тыс. тенге в 2006. Такой рост в 2007-2006 гг. в значительной мере обусловлен обслуживанием иностранных долговых обязательств, изменением ставки социального налога и увеличением, связанным с выплатами налога на добавленную стоимость из-за расширения деловых операций.

Расходы на информационные и телекоммуникационные услуги увеличились с 64,721 тыс. тенге в 2006 г. до 108,058 тыс. тенге в 2007 г. Значительный рост расходов на информационные и телекоммуникационные услуги в 2007 г. происходит из-за подготовки перехода Цеснабанка в 2008 году на систему Colvir в части модулей расчетно-кассового обслуживания клиентов.

Плата за профессиональные услуги увеличилась на 86%, с 11,303 тыс. тенге в 2006 г. до 21,021 тыс. тенге в 2007г. Прирост в 2007 г. стал результатом увеличения сборов за аудит, связанных с расширением числа консолидируемых дочерних компаний, и увеличением расходов на обеспечение безопасности Головного офиса [31,32,33].

Похожие статьи

-

Заключение - Анализ деятельности коммерческого банка на примере АО "Банк ТуранАлем"

Истекший финансовый год характеризуется международными экономическими и финансовыми организациями как точка отсчета финансового кризиса, явные признаки...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Заключение - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"

Анализ деятельности коммерческого банка позволяет осуществлять действительный контроль со стороны руководства банка и органов банковского надзора за...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Заключение - Оценка финансового положения коммерческого банка

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

АО "БТА Банк" ведет бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) и законодательством Республики...

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Депозиты резидентов. Депозиты резидентов на конец сентября 2009 года составили 6 445,3 млрд. тенге, увеличившись за 3 квартал 2009 года на 8,0%. Вклады...

-

Основы коммерческой деятельности АО "Цеснабанк" - Анализ деятельности коммерческого банка

Целью любого коммерческого банка является получение прибыли от коммерческой деятельности, которая выражается между доходами и расходами в деятельности...

-

Анализ прибыльности банка - Оценка финансового положения коммерческого банка

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме. Стабильны прирост доходов является результатом...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая...

-

Региобанк - финансово-экономическая характеристика Региобанк основан на базе государственного банка и октябре 1990г. генеральная лицензия N 539...

-

Основные источники раскрытия информации - Анализ деятельности коммерческого банка

Развитие аналитической работы в банке рассматривается как основа банковского аудита и менеджмента. Одновременно по мере расширения конкурентной среды на...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Помимо оценки динамики и структуры активов, проведенной в главе 2.3, проанализируем кредитные операции и проведем оценку качества кредитного портфеля...

-

Доходы, расходы и прибыль являются отражением комплекса объективных и субъективных факторов, воздействующих на деятельность банка: клиентская база,...

-

Среди основных направлений анализа активов банка выделяются следующие: - общий анализ динамики и структуры активов банка; - анализ кредитных операций; -...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

В рыночной экономике появились различные возможности для инвестиционных вложений. Такое вложение в активы отличается от предоставления денежных средств...

-

Относительно новым направлением банковского финансового менеджмента, к которому активно подключаются коммерческие банки а, сформировавшие и реализующие...

-

Успешные показатели развития ОАО "АСБ Беларусбанк" подтверждены компанией "FitchRatings", отчетом аудиторов "Deloite&;Touche", а также мнением...

-

Анализ активных и пассивных операций - Оценка финансового положения коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Общий анализ финансовой деятельности банка - Пути повышения эффективности розничного бизнеса банка

Для начала исчислим основные показатели деятельности Приорбанк ОАО. Таблица 1.2 - Показатели деятельности Приорбанк ОАО в 2013-2015 годах Наименование...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Анализ структуры кредитного портфеля АО "Цеснабанк" - Основы взаимоотношений банка с ссудозаемщиками

Деятельность банка на рынке кредитных услуг является одним из приоритетных направлений его работы. При этом существенный рост объемов кредитования...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Анализ управления пассивами банка - Анализ финансового состояния банка

Критическими параметрами управления активами и пассивами являются показатель чистого процентного дохода (ЧПД) и его относительная величина в форме чистой...

-

АО "Альянс Банк" РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

Анализ и оценка финансовых результатов АО "Цеснабанк" - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"