Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка. В зависимости от условий, на которых банк привлекает средства от организаций и граждан, обязательства банка можно разделить на депозитные и не депозитные, до востребования и срочные и т. п.

В данной голове отображено состояние финансовых ресурсов и собственного капитала, на основе бухгалтерского баланса и отчет о прибылях и убытках годового отчета банка и информацию о состоянии системы внутреннего контроля и системы управления рисками банка, содержащуюся в последней годовой финансовой отчетности банка, составленной в соответствии с международными стандартами финансовой отчетности и представленной в Национальный банк в порядке, определенном нормативными правовыми актами Национального банка, регламентирующими порядок составления и представления банками финансовой отчетности, составленной в соответствии с международными стандартами финансовой отчетности.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о финансовых результатах и бухгалтерском балансе.

Представленный в данном отчете анализ финансового положения и эффективности деятельности ОАО "АЛЬФА-БАНК" выполнен за период 31.12.2012 - 31.12.2014 г. на основе данных бухгалтерской отчетности организации за 3 года (таблица 1.1).

Таблица 1.1 Бухгалтерский баланс ОАО "Альфа-Банк" за период 31.12.2012 -31.12.2014 (Единица измерения: тыс. руб.)

|

Наименование статьи |

2014 |

2013 |

2012 |

|

1 |

2 |

3 |

4 |

|

АКТИВЫ | |||

|

Денежные средства |

229 852,3 |

117 916,2 |

65 523 |

|

Драгоценные металлы и камни |

- |

- |

- |

|

Средства в Национальном банке |

771 835,7 |

507 591,4 |

297 494,3 |

|

Средства в банках |

290 039,3 |

188 255,5 |

307 773,5 |

|

Ценные бумаги |

230 784,6 |

225 297,7 |

195 664,0 |

|

Кредиты клиентам |

3 663 616,3 |

1 956 068,8 |

1 944 141,5 |

|

Производственные финансовые активы |

240 101,4 |

213,5 |

- |

|

Долгосрочные финансовые активы |

- |

- |

18,7 |

|

Основные средства и нематериальные активы |

197 044,1 |

83 035,9 |

48 137,4 |

|

Имущество, предназначенное для продажи |

17,6 |

26,9 |

2 688,0 |

|

Прочие активы |

151 697,9 |

42 207,6 |

20 126,1 |

|

ИТОГО АКТИВЫ |

5 774 989,2 |

3 120 613,5 |

2 881 566,5 |

|

ПАССИВЫ | |||

|

Средства Национального банка |

154 221,2 |

72 266,7 |

156 972,7 |

|

Средства банков |

1 125 053,7 |

179 976,2 |

1 539 421,6 |

|

Средства клиентов |

3 405 604,7 |

2 444 290,6 |

893 925,4 |

|

Ценные бумаги, выпущенные банком |

333 991,7 |

145 260,6 |

130 307,5 |

|

Производственные финансовые обязательства |

- |

114,3 |

- |

|

Прочие обязательства |

75 846,2 |

14 873,4 |

8 649,5 |

|

Всего обязательства |

5 094 717,5 |

2 856 781,8 |

2 729 276,7 |

|

Уставный фонд |

288 503,3 |

141 633,8 |

73 133,8 |

|

Эмиссионный доход |

- |

- |

- |

|

Резервный фонд |

31 040,4 |

23 104,8 |

4 504,8 |

|

Фонд переоценки статей баланса |

121 266,4 |

50 703,0 |

19 534,6 |

|

Накопленная прибыль |

239 461,6 |

48 390,1 |

55 116,6 |

|

Всего капитал |

680 271,7 |

263 831,7 |

152 289,8 |

|

ИТОГО ОБЯЗАТЕЛЬСТВ |

5 774 989,2 |

3 120 613,5 |

2 881 566,5 |

Таблица 1.2 Отчет о финансовых результатах ОАО "Альфа-Банк" за период 31.12.2012 - 31.12.2014 (Единица измерения: тыс. руб.)

|

Наименование статьи |

2014 |

2013 |

2012 |

|

1 |

2 |

3 |

4 |

|

Процентные доходы |

300 164,5 |

216 200,8 |

130 921,8 |

|

Процентные расходы |

212 501,0 |

173 953,6 |

101 459,7 |

|

Чистые процентные доходы |

87 663,5 |

42 247,2 |

29 462,1 |

|

Комиссионные доходы |

126 635,9 |

78 743,5 |

36 507,6 |

|

Комиссионные расходы |

24 556,5 |

12 324,4 |

14 527,5 |

|

Чистые комиссионные доходы |

102 079,4 |

66 419,1 |

21 980,1 |

|

Чистые доходы по операциям с драгоценными металлами и камнями |

- |

- |

- |

|

Чистые доходы по операциям с ценными бумагами |

3 601,9 |

(474,6) |

61 293,4 |

|

Чистые доходы по операциям с иностранной валютой |

74 413,5 |

28 766,5 |

(5 638,0) |

|

Чистые доходы по операциям с производственными финансовыми инструментами207 |

13 343,5 |

(198) |

(737,1) |

|

Чистые отчисления в резервы |

32 752,1 |

34 852,7 |

13 859,3 |

|

Прочие доходы |

7 392,3 |

3 560,7 |

2 314,7 |

|

Операционные расходы |

160 410,4 |

86 215,8 |

41 289,1 |

|

Прочие расходы |

26 297,3 |

14 095,5 |

6 396,7 |

|

Прибыль (убыток) до налогообложения |

69 034,3 |

5 156,9 |

47 130,1 |

|

Налог на прибыль |

11 100,0 |

- |

8 500,0 |

|

Прибыль (УБЫТОК) |

57 934,3 |

5 156,9 |

38 630,1 |

ОАО "Альфа-Банк" ведет бухгалтерский учет в валюте Российской Федерации и осуществляет учетные записи в соответствии с требованиями банковского законодательства Российской Федерации. Другие дочерние компании ведут бухгалтерский учет в соответствии с правилами бухгалтерского учета и требованиями применимого законодательства о компаниях той страны, в которой они расположены. Данная консолидированная финансовая отчетность подготовлена на основе этих бухгалтерских данных и соответствующим образом скорректирована для приведения ее в соответствие со всеми существенными аспектами МСФО.

Активы и обязательства Группы представляются в консолидированной финансовой отчетности в порядке их ликвидности. Такое представление является более уместным, более информативным и более значимым, чем представление активов и обязательств с разбивкой по принципу долгосрочности и краткосрочности. Долгосрочными считаются активы и обязательства со сроком погашения свыше года.

Консолидированная финансовая отчетность представлена в национальной валюте Российской Федерации, т. е. в российских рублях.

Данная консолидированная финансовая отчетность подготовлена в соответствии с Международными стандартами финансовой отчетности ("МСФО") на основе правил учета по первоначальной стоимости, с поправкой на переоценку основных средств, финансовых активов, имеющихся в наличии для продажи, финансовых инструментов, оцениваемых по справедливой стоимости на счете прибылей и убытков. Принципы учетной политики, использованные при подготовке данной консолидированной финансовой отчетности, представлены ниже. Данные принципы применялись последовательно в отношении всех периодов, представленных в отчетности, если не указано иное.

Таблица 1.3 Консолидированный отчет о финансовом положение на декабрь 2014 год

|

(в тысячах рублей) |

31 декабря 2014 года |

31 декабря 2012 года |

Отклонение в %. |

|

Денежные средства и их эквиваленты |

157 978 050 |

89 010 534 |

+77,48 |

|

Обязательные резервы на счетах в центральных банках |

13 480 928 |

13 174 698 |

+2,32 |

|

Торговые ценные бумаги |

26 750 344 |

35 440 926 |

-24,53 |

|

Торговые ценные бумаги. переданные без прекращения признания |

42 243 403 |

19 746 403 |

+113,9 |

|

Средства в других банках |

92 454 394 |

72 409 898 |

+27,68 |

|

Кредиты и авансы клиентам |

952 445 799 |

738 328 288 |

+29 |

|

Инвестиции |

80 258 592 |

53 699 731 |

+49,5 |

|

Гудвил |

1 935 409 |

13 526 310 |

-85,7 |

|

Текущие требования по налогу на прибыль |

447 168 |

747 817 |

-40,21 |

|

Отложенный налоговый актив |

1 339 345 |

2 947 145 |

-54,56 |

|

Итого по активам |

1 402 033 817 |

1 067 317 509 |

+31,36 |

|

Обязательства | |||

|

Средства других банков |

162 515 046 |

83 465 101 |

+94,71 |

|

Средства клиентов |

839 637 053 |

624 118 133 |

+34,53 |

|

Выпущенные долговые ценные бумаги |

172 390 567 |

158 733 775 |

+8,6 |

|

Синдицированные и прочие кредиты |

3 804 152 |

12 765 711 |

-70,21 |

|

Субординированные кредиты |

66 668 128 |

43 583 992 |

+52,96 |

|

Прочие финансовые обязательства |

17 538 296 |

28 044 878 |

-37,47 |

|

11рочие обязательства |

7 160 834 |

7 080 531 |

+1,13 |

|

Текущие обязательства по налогу на прибыль |

380 009 |

1 159 657 |

-67,23 |

|

Отложенное налоговое обязательство |

229 592 |

360 703 |

-36,34 |

|

Итого по обязательствам |

1 270 323 677 |

959 312 481 |

+32,42 |

Таблица 1.4 Собственный капитал на декабрь 2014 года

|

(в тысячах рублях) |

31 декабря 2014 года |

31 декабря 2012 года |

Отклонение в % |

|

1 |

2 |

3 |

4 |

|

Уставный капитал |

62 677 934 |

62 610 230 |

+0,1 |

|

Эмиссионный доход |

11 925 381 |

11 525 541 |

+3,41 |

|

Фонд переоценки по справедливой стоимости финансовых активов, имеющихся в наличии для: |

- |

- |

- |

|

Продажи |

263 043 |

(486 919) |

+154,02 |

|

Фонд переоценки основных средств |

867 191 |

898 917 |

-3,52 |

|

Фонд накопленных курсовых разниц |

3 290 312 |

2 935 419 |

+12,1 |

|

Распределенная прибыль/(Накопленный дефицит) |

55 507 605 |

26 711 016 |

+107,8 |

|

Чистые актины, принадлежащие собственникам: |

- |

- |

- |

|

Группы |

131 497 239 |

104 194 204 |

+26,2 |

|

Неконтрольной доле участия |

212 901 |

3 810 824 |

-94,41 |

Таблица 1.5

Консолидированный отчет о совокупном доходе за 2014 год

|

(в тысячах рублях) |

2014 |

2012 |

Отклонение в % |

|

1 |

2 |

3 |

4 |

|

Процентные доходы |

100 609 911 |

82 034 347 |

+ 22,64 |

|

Процентные расходы |

(44 238 164) |

(35 248 339) |

+ 25,5 |

|

Расходы, непосредственно связанные со страхованием |

- |

- |

- |

|

Вкладов |

(995 866) |

(788 799) |

+ 26,25 |

|

Чистые процентные доходы |

55 375 881 |

45 997 209 |

+ 20,38 |

|

Прочие составляющие совокупного доходи за год |

(1 529 532) |

1 571 176 |

+ 197,34 |

|

Итого совокупный доход за год |

26 905 134 |

25 116 257 |

+ 7,12 |

|

Резерв под обесценение кредитного портфеля |

4 371 301 |

1 617 945 |

+ 270,3 |

|

Чистые процентные доходы после создания резерва под |

- |

- |

- |

|

Обесценение кредитного портфеля |

59 747 182 |

47 615 154 |

+ 25,47 |

|

Комиссионные доходы |

24 511 960 |

18 776 447 |

+ 30,54 |

|

Комиссионные расходы |

(7 080 537) |

(5 280 633) |

+ 30,08 |

|

Доходы за вычетом расходов по операциям с торговыми |

- |

- |

- |

|

Ценными бумагами |

(7 289 346) |

(2 562 626) |

+ 284,44 |

|

Доходы за вычетом расходов по операциям с инвестициями |

(1 396 402) |

2 532 360 |

+ 155,14 |

|

Доходы за вычетом расходов по операциям с иностранной |

- |

- |

- |

|

Валютой и драгоценными металлами |

1 017 488 |

(2 989 607) |

+ 134,03 |

|

Прочие резервы |

(507 614) |

(1 058 536) |

+ 50,27 |

|

Прочие операционные доходы |

526 095 |

2 219 467 |

- 76,29 |

|

Операционные доходы Операционные расходы |

|

|

+ 17,34 + 9,77 |

|

Операционная прибыль Финансовый результат от продажи дочерних компаний Доли в прибыли ассоциированной компании |

|

|

+ 25,17 + 810 |

|

Прибыль/(убыток) до налогообложения Расходы по налогу на прибыль |

|

|

+ 24,48 + 40,21 |

|

Прибыль/(убыток) |

28 434 666 |

23 545 081 |

+ 20,76 |

|

Прочие составляющие совокупного дохода Инвестиции, имеющиеся в наличии для продажи

Отчетности в валюту. |

|

|

+ 354,21 + 176,21 - 18,36 + 2 311 + 100 |

Управление капиталом Группы имеет следующие основные цели:

- 1. соблюдение требований к капиталу, установленных соответствующими центральными банками требованиями; 2. обеспечение способности Группы функционировать в качестве непрерывно действующего предприятия.

Коэффициент достаточности капитала отслеживается ежедневно на предмет соблюдения требований, установленных Центральным Банком Российской Федерации и ежемесячно для прочих целей управления капиталом. Контроль за выполнением норматива достаточности капитала, установленного Центральным Банком Российской Федерации, осуществляется с помощью ежемесячных отчетов, содержащих соответствующие расчеты, которые проверяются и визируются Председателем Правления и Главным бухгалтером Банка. В соответствии с существующими требованиями к капиталу, установленными Банком России, банки должны поддерживать соотношение капитала и активов, взвешенных с учетом риска, на уровне выше обязательного минимального значения.

Политика Группы по управлению капиталом направлена на поддержание капитальной базы, достаточной для сохранения доверия инвесторов, кредиторов, прочих участников рынка и для обеспечения будущего развития Группы. Центральный банк Российской Федерации устанавливает и контролирует лимиты достаточности капитала в отношении ОАО "АЛЬФА-БАНК". Лимиты достаточности капитала Amsterdam Trade Bank N. V. и ОАО ДБ "Альфа-Банк" (Казахстан) устанавливаются и контролируются Центральным банком Нидерландов и Национальный Банк Республики Казахстан соответственно.

Группа планирует свои потребности в капитале таким образом, чтобы соответствовать требованиям Центрального банка, для этого осуществляется среднесрочное и долгосрочное планирование роста активов с учетом достаточности капитала. При необходимости Группа разрабатывает и внедряет меры по увеличению капитальной базы.

Для обеспечения соответствия коэффициентам достаточности капитала в краткосрочной перспективе Группа контролирует использование капитала по сегментам деятельности. Ответственность за процедуры одобрения и контроля за использованием капитала лежит на Отделе финансового планирования и анализа Группы.

В таблице ниже представлен нормативный капитал на основе отчетов Группы, подготовленных в соответствии с требованиями российского законодательства 2014 год в сравнение с 2013:

Таблица 1.6 Нормативный капитал (в тыс. руб.)

|

Наименование |

2014 |

2013 |

|

1 |

2 |

3 |

|

Основной капитал |

94 222 200 |

83 852 722 |

|

Дополнительный капитал |

93 580 806 |

62 914 583 |

|

Показатели, уменьшающие общую величину капитала |

(1 424 561) |

(12 110 205) |

|

Итого нормативный капитал |

186 378 445 |

134 657 100 |

На основе приведенных выше таблиц можно сделать прогноз о финансовых ресурсов банка. Посчитаем темпы роста и темпы прироста собственного капитала и заемного базовым методом, и на основе полученных данных сделать расчет на 2014 год. Для точного расчета и прогноза берем период 3 года, базовый 2012 год. Составим таблицу и рассчитываем:

Таблица 1.7

|

Год |

Собственный капитал в млн. руб |

Темп роста в % |

Темп прироста в % |

Заемный капитал в млн. руб |

Темп роста в % |

Темп прироста в % |

|

2012 |

152 289,8 |

100 |

0 |

2 729 276,7 |

100 |

0 |

|

2013 |

263 831,7 |

173,24 |

+ 73,24 |

2 856 781,8 |

104,6 |

+ 4,6 |

|

2014 |

680 271,7 |

446,69 |

+ 346,69 |

5 094 717,5 |

186,6 |

+ 86,6 |

|

2015 |

856 249,4 |

562,25 |

+ 115,56 |

6 337 380,5 |

232,2 |

+ 45,6 |

Таким образом исходя из дынных таблицы можно сказать что общий объем финансовых ресурсов на 01.10.2015 составит в среднем 7 193 629,9 из них 856 249,4 млн. руб. это собственный капитал и 6 337 380,5 млн. руб. это заемный капитал. А банк в 2015 году увеличит объемы выдаваемых кредитов и объемы прибыли.

Теперь рассчитаем ряд значений коэффициентов на 31.12.2014 и сравнить их с базовыми значениями за 31.12.2012: коэффициент финансовой устойчивости и коэффициент соотношения собственных и заемных средств.

Коэффициент финансовой устойчивости показывает удельный вес собственного капитала в общей сумме источников финансирования, он должен быть больше 0,5. Он рассчитывается по формуле:

Собственный капитал / Валюта баланса (1)

На 31.12.2012 К фин. уст. = 152 289,8 / 2 881 566,5 = 0,05 0,5

На 31.12.2014 К фин. уст. = 680 271,7 / 5 774 989,2 = 0,11 0,5

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств, он должен быть меньше 1. Рассчитывается по формуле:

Заемные средства / Собственные средства (2)

На 31.12.2012 Ксзс = 2 729 276,7 / 152 289,8 = 17,92 1

На 31.12.2014 Ксзс = 5 094 717,5 / 680 271,7 = 7,48 1

Данный коэффициент не соответствует нормативам, но идет к понижению. Превышения заемных средств перед собственными не ограничивает деятельность организации. Тем не менее организация нуждается в росте собственных средств.

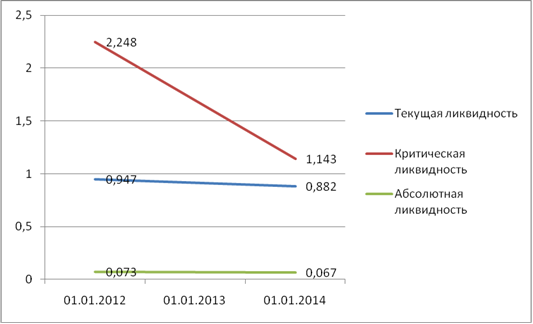

Далее рассчитаем коэффициенты абсолютной, критической, текущей ликвидности ОАО "Альфа-Банк".

Коэффициент абсолютной ликвидности показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений. Для коэффициента нормальное значение больше или равно 0,2. Рассчитывается по формуле:

(Денежные средства + Краткосрочные Финансовые Вложения) / Текущие обязательства (3)

Для коэффициента нормальное значение больше или равно 0,2.

На 31.12.2012 Кал = (65 523 + 0) / 893 925,4 = 0,073 0,2

На 31.12.2014 Кал = (229 852,3 + 0) / 3 405 604,7 = 0,067 0,2

Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

Для коэффициента нормальное значение от 0,7 до 1, если больше 1 то это значит, что для организация является наиболее привлекательной. Рассчитывается по формуле:

(Денежные средства + КФВ + Дебиторская задолженность) / Текущие обязательства (4)

На 31.12.2012 Ккл = (65 523 + 0 + 1 944 141,5) / 893 925,4 = 2,248

На 31.12.2014 Ккл = (229 852,3 + 0 + 3 663 616,3) / 3 405 604,7 = 1,143

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства предприятия. Для организации рекомендуемое значение 1 и более. Рассчитывается по формуле:

Оборотные активы всего / Краткосрочные обязательства всего (5)

На 31.12.2012 Ктл = 2 729 276,7 / 2 881 566,5 = 0,947

На 31.12.2014 Ктл = 5 094 717,5 / 5 774 989,2 = 0,882

На основы посчитанных показателей ликвидности построим график и сделаем выводы.

Рис. 1.1 Изменение ликвидности

По степени ликвидности об организации можно сказать, что краткосрочные обязательства могут немедленно погашаться денежными средствами организациями либо частично.

Проведем оценку финансовых результатов деятельности организации. Она характеризуется полученной прибылью и уровнем рентабельности.

Прибыль это положительная разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль рассчитывается как выручка минус затраты (в денежном выражении).

Основными задачами анализа финансовых результатов деятельности предприятия являются:

- 1. Контроль за выполнением планов реализации продукции и получением прибыли; 2. Определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты; 3. Выявление резервов увеличения объема реализации продукции и суммы прибыли.

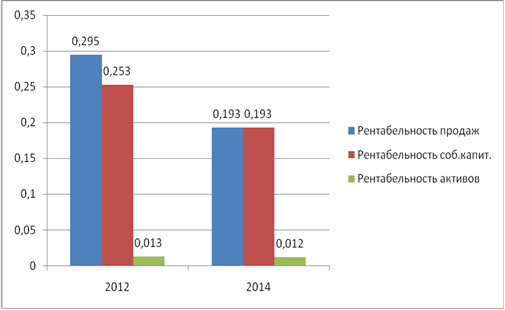

Посчитаем изменение прибыли и рентабельности на основе отчета о финансовых результатах организации за период с 31.12.2012 по 31.12.2014.

Чистая прибыль с 2012 года увеличилась на 19 304,2 тыс. руб. (на 49,97%).

Показатель рентабельности продаж, рассчитывается по формуле:

Чистая прибыль / Выручку (6)

На 31.12.2014 Рентабельность продаж = 57 934,3 / 300 164,5 = 0,193

На 31.12.2012 Рентабельность продаж = 38 630,1 / 130 921,8 = 0,295

Далее считаем показатель рентабельности собственного капитала. Он рассчитывается по формуле:

Чистая прибыл / Собственный капитал (7)

На 31.12.2014 Рентабельность соб. капитала = 57 934,3 / 680 271,7 = 0,085

На 31.12.2012 Рентабельность соб. капитала = 38 630,1 / 152 289,8 = 0,253

Считаем показатель рентабельности активов по формуле:

Чистая прибыль / Активов всего (8)

На 31.12.2014 Рентабельность активов = 57 934,3 / 5 774 989,2 = 0,012

На 31.12.2012 Рентабельность активов = 38 630,1 / 2 881 566,5 = 0,013

Теперь построим диаграмму и сделаем выводы.

Рис. 1.2 Изменение рентабельности

Рентабельность продаж за 2014 год показывает, что 1 рубль выручки пришлось 0,193 копейки чистой прибыли. Рентабельность собственного капитала показывает, что на каждый 1 рубль собственного капитала приходит 0,085 рубля к чистой прибыли. Этот показатель увеличился 21%. Рентабельность активов показывает 0,012 копейки чистой прибыли приносит каждый рубль вложений в активы.

Актив банк ликвидность баланс

Похожие статьи

-

Динамика собственных средств ООО "Планета" представлена в табл. 3. Таблица 3. Динамика собственных средств ООО "Планета" Наименование показателя На...

-

Успешные показатели развития ОАО "АСБ Беларусбанк" подтверждены компанией "FitchRatings", отчетом аудиторов "Deloite&;Touche", а также мнением...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Анализ активов и пассивов банка Понятие доходности банка отражает положительный совокупный результат деятельности банка во всех сферах его...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Важным элементом оценки финансового состояния кредитной организации выступает степень эффективности управления его активами и пассивами, которая...

-

Организационно-экономическая характеристика Кабардино-Балкарского регионального филиала ОАО "Россельхозбанк" Открытое акционерное общество "Российский...

-

На первом этапе анализа необходимо составить таблицу, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным...

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Проанализируем рентабельность банка, используя данные приложений Б, В, Г, Д, Е, Ж. По формуле 39, рассчитаем общую рентабельность: Rобщ 2013 = (298424 /...

-

Проведем горизонтальный анализ баланса. Данные представим в Приложении 6(таблице 2.9). Проведем вертикальный анализ баланса. Данные представим в...

-

Сравнительный финансовый анализ банков Для анализа выбраны ОАО "Сбербанк России", ОАО "Альфа-Банк", "Банк ВТБ-24" (ЗАО). В таблице 3 собраны крупнейшие...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Особое значение в анализе финансового состояния имеет использование общей финансовой отчетности коммерческого банка, составленной в соответствии с...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Задача анализа финансовой отчетности состоит в изучении финансовой информации за предыдущие и текущие периоды, в сравнении с информацией аналогичных...

-

Анализ активов и пассивов баланса ЗАО "Райффайзенбанка" ЗАО "Райффайзенбанк" -- дочерняя структура крупного австрийского банковского холдинга Raiffeisen....

-

Анализ финансового состояния в коммерческом банке - Элементы банковского менеджмента

Коммерческий банк управление ликвидность В качестве основных приемов оценки уровня прибыльности коммерческого банка можно выделить: 1) структурный анализ...

-

Финансовая устойчивость - целеполагающее свойство финансового анализа. Анализ и оценка финансовой устойчивости позволяет внешним субъектам анализа...

-

Нормативно-информационная база планирования пассивов в ПАО "Сбербанк России" Анализ структуры пассива баланса ОАО "Сбербанка России" за 2009 - 2011 гг....

-

В банк поступила заявка от предприятия ЗАО "...строй" на предоставление кредита в марте текущего года. В банк представлен баланс предприятия на 1января...

-

Надежность банка подразумевает способность банка выполнять взятые на себя обязательства. Надежность банка - понятие, отличное от финансовой устойчивости....

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

В первую очередь необходимо сказать несколько слов о внутренней методике оценки финансового состояния ОАО "Сбербанк" России. Данная методика содержит в...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности. Так, коэффициент мгновенной ликвидности (Н2) позволяет...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Прибыль -- основной финансовый показатель результативности деятельности банка; размер прибыли банка важен для всех, кто имеет отношение к этой...

-

Финансовый анализ представляет собой систему способов исследования хозяйственных процессов о финансовом положении предприятия и финансовых результатах...

-

Оценка финансового состояния ОАО "Банк "Санкт-Петербург" по методике В. С. Кромонова Одним из главных преимуществ внутренней системы оценки финансового...

-

Внутренние источники прироста собственного капитала: Рассмотрим более подробно источники прироста капитала, их преимущества и недостатки. Накопление...

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Абсолютные и относительные показатели финансовых результатов деятельности предприятия, возможности их улучшения Финансовый результат - конечный...

-

Анализ собственного капитала и его показателей - Анализ финансового состояния банка

Рассмотрим состав и структуру собственного капитала АО "АТФ Банк" за период с 2006 год по 2009 год (Таблица 7). На основании проведенного анализа можно...

-

Для анализа состава и структуры источников образования имущества АО "АТФ Банк", на наш взгляд, необходимо проследить изменение ликвидности Таблица 3 -...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка