Управління збутом на підприємстві - Управління збутовою політикою, як фактор ефективної роботи підприємств в сучасних економічних умовах

Збутова політика підприємства орієнтована на ефективний продаж продукції. Комплекс маркетингових засобів, націлених на реалізацію політики підприємства, включає визначення стратегії, методів товароруху, типів і чисельності каналів товарообігу, широти, рівня інтенсивності каналів, системи керівництва каналами збуту.

У наслідку економічної кризи 90-х років ВАТ "Декоративні культури" втратило значну частину внутрішнього ринку збуту і цілком зовнішній. Зменшився асортимент продукції (раніше вирощувалися гвоздики, кали, троянди, хризантеми, а також спируліни). В даний час підприємство спеціалізується винятково на вирощуванні троянд, найбільш рентабельному напрямку діяльності. Через унікальне географічне положення нашої області, підприємство займає істотну частку внутрішнього ринку збуту квітів.

Продукція ВАТ "Декоративні культури" користується попитом, але виходу на єдиний ринок України тепер немає. Тому збут продукції локалізований. У місті існує єдиний магазин, обладнаний холодильним устаткуванням. У період "пік" організується виїзна торгівля.

Ринкові умови потребують від підприємства з початку вивчити потреби покупців, а потім виробляти та збувати продукцію. Маркетингова діяльність на ВАТ "Декоративні культури" знаходиться на початковому етапі розвитку. Апарат, що здійснює маркетингову діяльність, звичайно передбачає наявність відділу маркетингу. Поки що такий підрозділ знаходиться у процесі розробки, його функції покладені на відділ збуту. Це пояснюється нестачею матеріальних засобів на утримання ще одного структурного підрозділу. Але, використовуючи світовий досвід зарубіжних та вітчизняних підприємств, можна створити на базі відділу збуту допоміжний ланцюжок, який може складатися з двох спеціалістів: маркетолога з перспективного ринку вітчизняного та зарубіжного, квітництва і спеціаліста з руху товарів та його представлення (мерчандайзер). Тоді у організаційній структурі відділу збуту ВАТ "Декоративні культури" можливі такі зміни:

Рис.3.7. Можлива органіграма відділу збуту ВАТ "Декоративні культури"

Витрати на утримання двох спеціалістів складуть: - заробітна плата - 200 грн. (на одного);

- бонус - 0,2% від плануємої виручки (на одного)

Норма виробітку, що планується в наслідок залучення двох додаткових спеціалістів у відділ збуту

- 415000 - 193200 = 221800 (грн./рік)

Тоді за місяць:

- 221800 / 12 = 18485 (грн./міс.)

Додаткова виручка після досягнення точки беззбитковості:

615000 - 415000 = 200600 (грн./рік)

Бонус на одного додаткового спеціаліста за рік

200600*0,2/100 = 400 (грн./рік)

Тоді за місяць:

400 / 12 = 33,33 (грн./міс.)

Таким чином, заробітна плата становитиме в місяць на одного спеціаліста:

200 + 33,33=233,33 1 (грн./міс.)

На двох спеціалістів:

233,33 * 2 = 466,66 (грн./міс.)

Відрахування від заробітної платні в місяць:

466,66 * 37,5% = 174,99 грн.

Фонд заробітної плати в місяць на двох додаткових спеціалістів:

174,99 + 466,66 = 641,65 грн.

За рік:

641,65 * 12 = 7699,8 грн.

Додаткові витрати на рекламну діяльність підприємства складають щорічно 1% від об'єму реалізованої продукції. Пропонується збільшити відсоток рекламних витрат до 5%:

615000 * 5% = 30750 (грн./рік)

В порівнянні з 2007 роком витрати на рекламу планується збільшити на 11430 грн. (30750 - 19320)

Плануєме збільшення витрат внаслідок додаткового фонду заробітної платні на утримання двох спеціалістів та реклами складе:

(466,66 * 12) + 11430 = 17029,92 грн.

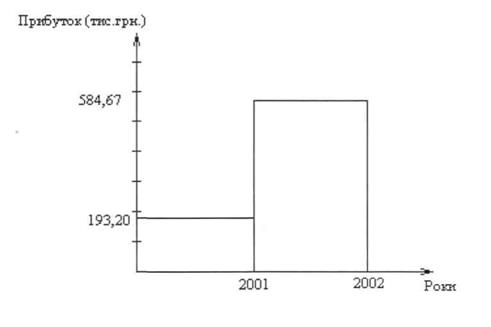

Планує мий обсяг прибутку від надання додаткових послуг складе 541584 грн., від надання знижок 73416 грн., що за відрахуванням плануємих витрат на заробітну плату та рекламну діяльність в сумі складе (615000 - 30329,64) 584630,36 грн.

Як представлено на рис.3.7 доля прибутку у плануємому періоді від надання проміжних послуг збільшиться у 4 рази.

Рис. 3.8. Плануєме збільшення прибутку.

Похожие статьи

-

Історія створення підприємства Відкрите акціонерне товариство (ВАТ) "Декоративні культури" засновано відповідно рішення регіонального відділення Фонду...

-

Управління асортиментом продукції та послугами Підприємство "Декоративні культури" є відкритим акціонерним товариством і займається вирощуванням квітів у...

-

Цінова політика підприємства відображає взаємозв'язок задач. Основною метою цінової політики є встановлення цін на товари, що відповідають ринковим...

-

При розгляді впливу зовнішнього середовища на організацію важливо розуміти, що характеристики оточення відмінні, але в той же час зв'язані З Її...

-

Наша країна переживає період адаптації до ринкової економіки. Це докорінно змінило економічну ситуацію в країні. Багато підприємств виявилися...

-

Розглядаючи четвертий елемент маркетингу (promotion) Дж. Р. Еванс і В. Берман виділяють чотири основних види про-сування товарів. Реклама -- сплачена...

-

Основні методи збуту В системі "маркетинг-мікс" суттєве місце займає збутова політика. Основна мета збутової політики - організація збутової мережі для...

-

Виробництво та реалізація продукції потребують трудових, матеріальних і грошових витрат. Витрати підприємства на спожиті засоби виробництва, предмети...

-

В арсеналі маркетингових служб підприємства існує більше п'ятнадцяти варіантів стратегій. Як вже зазначалось, доцільність застосування кожної з них...

-

Цілі ціноутворення Вибираючи цінову стратегію, насамперед, треба вирішити -- яка маркетингова мета має бути досягнена. Існують три основні цілі...

-

Рентабельність характеризує відносну ефективність виробничо-господарської діяльності підприємства. Показники рентабельності дозволяють оцінити прибуток з...

-

Економічний аналіз - це система спеціальних завдань, пов'язана з дослідженням існуючих економічних процесів і господарських комплексів, темпів, а також...

-

Якщо керівництво підприємства вважає за доцільне використати переваги збуту продукції через торгових посередників, перш за все воно має визначитись,...

-

Серед функцій, що їх виконують канали руху товарів, слід визначити найважливіші : 1. Розподіл та збут продукції. Під розподілом розуміємо функцію...

-

Як формуються ціни? На практиці визначення цін залежить під багатьох факторів. Виділяють три групи основних факторів: ПОПИТ, ВИТРАТИ, КОНКУРЕНЦІЯ....

-

Коефіцієнт показує, що для забезпечення поточного обсягу продажу швидкість звертання запасів складає 0,33 оборотів. Поділивши тривалість звітного періоду...

-

Ліквідність означає здатність перетворити актив на гроші швидко і без втрат його ринкової вартості. Оцінюючи ліквідність підприємства, аналізують. його...

-

Вітчизняний ринок відчуває на собі імпульсивні дії іноземних фірм, орієнтованих на пошук шляхів до нашого споживача. У свою чергу, українські...

-

Популярність товарів на ринку, обсяг продажу, імідж підприємства багато в чому залежать від ефективності реклами. Тому рекламі приділяється така велика...

-

Задоволення первинних життєвих потреб і зростання прибутку, яким споживач може розпоряджатися за, своїм розсудом, визначає характер діяльності...

-

Конкуренти - це зовнішній фактор, вплив якого неможливо заперечувати. Керівництво кожного підприємства повинно розуміти, що якщо не задовольняти потреби...

-

Час, у яке ми живемо, - епоха змін. Наше суспільство здійснює винятково важкі, багато в чому суперечливі, але історично неминучі зміни. У...

-

Крок 1. Визначення цілей маркетингової та цінової політики. Фактори конкуренції. Третьою групою факторів, що впливають на ціноутворення, є конкуренція....

-

Характеристика квітів як товару Асортимент декоративних рослин з кожним роком розширюється за рахунок інтродукції красивих дикоростучих видів і створення...

-

У таблиці 2.7 представлений зразок систематизації даних при оцінці конкурентоспроможності ВАТ "Сизакор". Тут вказані основні чинники, що визначають успіх...

-

Дослідження підходів до визначення поняття "експортний потенціал" та методи оцінки експортного потенціалу підприємства На сучасному етапі розвитку...

-

Теоретико-суттєва характеристика прогнозів Прогноз -- це передбачення напрямків та тенденцій розвитку процесу, об'єкта або явища. У залежності від...

-

З переходом до ринкових умов в економіці України набирає силу конкуренція, як основний механізм регулювання господарських процесів. В сучасних...

-

Підприємство - стратегія успіху Становлення і розвиток малого бізнесу є однією із основних проблем економічної політики в умовах переходу до ринкових...

-

Вступ - Система управління якістю на підприємстві (на прикладі завода ВАТ "Сизакор")

Актуальність теми дипломної роботи обгрунтована тим, що ринкові відносини, до яких прагне наше суспільство, не можна представити без конкуренції....

-

АВС-метод в системі управління витратами на підприємстві

"АВС-метод в системі управління витратами на підприємстві" Шановні колеги та присутні! Вашій увазі пропонується доповідь на тему: "АВС-метод в системі...

-

Сьогодні в процесі планування широко використовуються різні методи та інструментарії розрахунків. Термін "метод" походить від грецького "methodos", що в...

-

Домінантні аспекти забезпечення конкурентоспроможності підприємств в сучасних умовах ТЕХНОЛОГІЧНИХ ЗМІН У статті визначено систему менеджменту якості, як...

-

Планування зниження собівартості товарної продукції здійснюють шляхом планування зниження затрат на 1 грн. товарної продукції. Проведемо аналіз впливу...

-

Оплата та заохочення праці - Досвід зарубіжних підприємств в системі управління персоналом

У зарубіжних підприємствах здебільшого запроваджено почасову оплату праці робітників. Це зумовлено тим, що нині пріоритетного значення набуває не...

-

В умовах глобалізації та активізації участі Україні в міжнародному розподілі праці розвиток експортного потенціалу вітчизняних підприємств є надзвичайно...

-

У умовах формування ринкових відносин в Україні важливе значення придбаває здатність підприємства пристосуватися до нових умов господарювання. Це висуває...

-

В результаті проведеного аналізу системи заохочення персоналу ВАТ "Сизакор" було з'ясовано, що на підприємстві стимулювання праці здійснюється на...

-

На всіх підприємствах основним узагальнюючим показником фінансових результатів господарської діяльності є прибуток (доход). Порядок використання прибутку...

-

ВСТУП - Шляхи підвищення конкурентоздатності Приватної Компанії "Діамант" в сучасних умовах

На сьогоднішній день загальне становище ринку фармацевтичної продукції досить стабільне. Кожного року Україна досягає приросту доходу від діяльності цієї...

Управління збутом на підприємстві - Управління збутовою політикою, як фактор ефективної роботи підприємств в сучасних економічних умовах