Аналіз рентабельності, Точка беззбитковості - Управління збутовою політикою, як фактор ефективної роботи підприємств в сучасних економічних умовах

Рентабельність характеризує відносну ефективність виробничо-господарської діяльності підприємства. Показники рентабельності дозволяють оцінити прибуток з кожної гривні засобів, вкладених підприємством в активи.

Рентабельність є якісним показником ефективності роботи підприємства.

При оцінці рентабельності знаходять відношення прибутку к наступним показникам: рівню продажу, активам, власному капіталу.

Яких-небудь абсолютних загальноприйнятих значень рентабельності, на які можна орієнтуватися при аналізі, не. існує, тому що її показники різко коливаються по галузям. Ріст цих показників по періодах звітності вважається позитивною тенденцією.

Знайдемо коефіцієнт рентабельності реалізації за звітний та минулий періоди:

У порівнянні з минулим роком, у звітному періоді рентабельність реалізації збільшилася на 20% (42,5% - 17,5%) і склала 42,5%. Коефіцієнт показує, що з 1 гривні продажу підприємство одержало 42,5 копійки валового прибутку.

Всі вище розраховані показники приведені в таблиці 2.2.

Таблиця 2.2. - Показники економічної ефективності за 2007 рік

|

№ п/п |

Показники |

Од. виміру |

Значення | |

|

На початок року |

На кінець року | |||

|

1. |

Коефіцієнти ліквідності: Коефіцієнт поточної ліквідності Коефіцієнт швидкої ліквідності Коефіцієнт абсолютної ліквідності Чистий оборотний капітал |

Грн. |

|

|

|

2. |

Коефіцієнти ділової активності: Коефіцієнт оборотності запасів Коефіцієнт оборотності дебіторської заборгованості Коефіцієнт оборотності кредиторської заборгованості Коефіцієнт оборотності активів Фондовіддача |

Дні Дні Дні Дні Грн. |

|

|

|

3. |

Коефіцієнт рентабельності реалізації |

% |

17,5 |

42,5 |

Як бачимо з вищенаведених розрахунків, фінансовий стан підприємства ВАТ "Декоративні культури" залежить від ефективності виробничих результатів діяльності організації та використання фінансових ресурсів. Чим вище показники виробництва та реалізації продукції, послуг, нижче їх собівартість, тим вище рентабельність і прибуток, тим краще фінансовий стан підприємства. Всі показники підприємства свідчать про те, що воно має всі можливості своєчасно сплачувати свої поточні зобов'язання.

На підставі проведених розрахунків можна зробити висновок про те, що рівень платоспроможності ВАТ є низьким, тому що велика частина активів підприємства - повільно реалізована, але усе-таки він має тенденцію до збільшення, отже, у підприємства є можливість зміцнити своє фінансове положення. Так само спостерігається невеликий ріст рентабельності в цілому по підприємству, що свідчить про збільшення прибутковості, і також зміцнення фінансового стану.

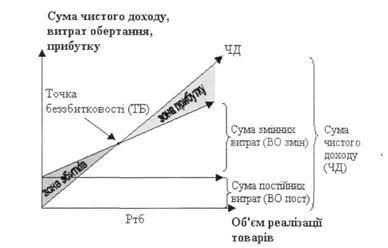

Точка беззбитковості

Визначення обсягу реалізації товарів, що забезпечує беззбиткову торгову діяльність. Графічно "точка беззбитковості" (чи "поріг рентабельності") діяльності торгового підприємства представлена на рис. 2.2.

Рис. 2.2. Графік формування "точка беззбитковості" торгової діяльності

З приведеного графіка видно, що для досягнення "точки беззбитковості" своєї діяльності (ТБ) торгове підприємство повинне забезпечити такий обсяг реалізації товарів (Ртб), При якому сума чистого доходу (валового доходу за мінусом податкових платежів, здійснюваних із нього) порівнюється із сумою витрат обертання, як постійних, так і змінних. Цей обсяг реалізації товарів може бути визначений на підприємстві по наступній формулі:

Де Ртб - Обсяг реалізації товарів, що забезпечує досягнення точки беззбитковості;

ВОпост - сума постійних витрат обертання;

Рчд - рівень чистого доходу від реалізації товарів до товарообігу, %;

Рвзмін - рівень змінних витрат обертання до товарообігу, %.

Похожие статьи

-

Ліквідність означає здатність перетворити актив на гроші швидко і без втрат його ринкової вартості. Оцінюючи ліквідність підприємства, аналізують. його...

-

Економічний аналіз - це система спеціальних завдань, пов'язана з дослідженням існуючих економічних процесів і господарських комплексів, темпів, а також...

-

Історія створення підприємства Відкрите акціонерне товариство (ВАТ) "Декоративні культури" засновано відповідно рішення регіонального відділення Фонду...

-

Коефіцієнт показує, що для забезпечення поточного обсягу продажу швидкість звертання запасів складає 0,33 оборотів. Поділивши тривалість звітного періоду...

-

Якщо керівництво підприємства вважає за доцільне використати переваги збуту продукції через торгових посередників, перш за все воно має визначитись,...

-

Основні методи збуту В системі "маркетинг-мікс" суттєве місце займає збутова політика. Основна мета збутової політики - організація збутової мережі для...

-

Виробництво та реалізація продукції потребують трудових, матеріальних і грошових витрат. Витрати підприємства на спожиті засоби виробництва, предмети...

-

Оцінку фінансового стану підприємства доцільно здійснювати поетапно, на підставі комплексу показників. Основою методики оцінки фінансового стану є теорія...

-

Наша країна переживає період адаптації до ринкової економіки. Це докорінно змінило економічну ситуацію в країні. Багато підприємств виявилися...

-

Задоволення первинних життєвих потреб і зростання прибутку, яким споживач може розпоряджатися за, своїм розсудом, визначає характер діяльності...

-

Цілі ціноутворення Вибираючи цінову стратегію, насамперед, треба вирішити -- яка маркетингова мета має бути досягнена. Існують три основні цілі...

-

Вітчизняний ринок відчуває на собі імпульсивні дії іноземних фірм, орієнтованих на пошук шляхів до нашого споживача. У свою чергу, українські...

-

Розглядаючи четвертий елемент маркетингу (promotion) Дж. Р. Еванс і В. Берман виділяють чотири основних види про-сування товарів. Реклама -- сплачена...

-

Крок 1. Визначення цілей маркетингової та цінової політики. Фактори конкуренції. Третьою групою факторів, що впливають на ціноутворення, є конкуренція....

-

Як формуються ціни? На практиці визначення цін залежить під багатьох факторів. Виділяють три групи основних факторів: ПОПИТ, ВИТРАТИ, КОНКУРЕНЦІЯ....

-

Характеристика квітів як товару Асортимент декоративних рослин з кожним роком розширюється за рахунок інтродукції красивих дикоростучих видів і створення...

-

В арсеналі маркетингових служб підприємства існує більше п'ятнадцяти варіантів стратегій. Як вже зазначалось, доцільність застосування кожної з них...

-

Конкуренти - це зовнішній фактор, вплив якого неможливо заперечувати. Керівництво кожного підприємства повинно розуміти, що якщо не задовольняти потреби...

-

При розгляді впливу зовнішнього середовища на організацію важливо розуміти, що характеристики оточення відмінні, але в той же час зв'язані З Її...

-

Популярність товарів на ринку, обсяг продажу, імідж підприємства багато в чому залежать від ефективності реклами. Тому рекламі приділяється така велика...

-

Серед функцій, що їх виконують канали руху товарів, слід визначити найважливіші : 1. Розподіл та збут продукції. Під розподілом розуміємо функцію...

-

Час, у яке ми живемо, - епоха змін. Наше суспільство здійснює винятково важкі, багато в чому суперечливі, але історично неминучі зміни. У...

-

Дослідження підходів до визначення поняття "експортний потенціал" та методи оцінки експортного потенціалу підприємства На сучасному етапі розвитку...

-

Фінансовий стан підприємства ПП "Приват - Транс" знаходиться в залежності від виконання виробничого плану. Так як його невиконання, наприклад, потягне за...

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

Характеризуючи майно підприємства за балансом, бачимо, що у 2014 році зріс обсяг незавершених капітальних інвестицій на 1,78 % порівняно з попереднім...

-

Фінанси - Дослідження організації, як об'єкту управління

Необхідним етапом при дослідженні внутрішнього середовища підприємства є аналіз його фінансового стану . Метою аналізу є оцінка динаміки основних...

-

Підприємство - стратегія успіху Становлення і розвиток малого бізнесу є однією із основних проблем економічної політики в умовах переходу до ринкових...

-

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації)...

-

Для аналізу діяльності банку і визначення рівня ризику розроблена форма звітності "Баланс АКБ "Правекс-Банк", яка дозволяє сформувати відхилення за...

-

Фінансові результати діяльності підприємства характеризуються приростом суми власного капіталу (чистих активів), основним джерелом якого є прибуток від...

-

Економічна характеристика підприємства "Сотік Тур" здійснює діяльність пов'язану з туристичними послугами. Туристичні послуги, що надаються даним...

-

Використовуючи показники, які розраховані в попередніх розділа, а також розраховані в цьому розділі показники яких не вистачає запоанюємо таюлицю...

-

Характеристика та види експортно-імпортних операцій Міжнародна торгівля має ряд специфічних рис, які відрізняють її від внутрішніх торгових операцій....

-

Диверсифікація діяльності підприємства як елемент антикризового управління До початку формування стратегії як економічної науки, що припадає на другу...

-

Домінантні аспекти забезпечення конкурентоспроможності підприємств в сучасних умовах ТЕХНОЛОГІЧНИХ ЗМІН У статті визначено систему менеджменту якості, як...

-

Велику роль в обгрунтуванні управлінських рішень у бізнесі грає маржинальний аналіз, методика якого базується на вивченні співвідношення між трьома...

-

Визначення рівня конкурентоспроможності ЗАТ Завод "Південкабель" на основі комплексної оцінки його конкурентного потенціалу Конкурентоспроможність...

-

Для визначення ефективності ЗЕД підприємства важливо знати валютну ефективність експорту та імпорту. Показник валютної ефективності будь-якої...

-

Організаційно-економічна характеристика підприємства Товариство з обмеженою відповідальністю "Український автомобільний холдинг", ідентифікаційний код...

Аналіз рентабельності, Точка беззбитковості - Управління збутовою політикою, як фактор ефективної роботи підприємств в сучасних економічних умовах