Теоретично-методологічні засади управління витратами та його складовими - Управління формуванням витрат підприємства на виробництво та реалізацію продукції

З переходом до ринкових умов в економіці України набирає силу конкуренція, як основний механізм регулювання господарських процесів. В сучасних економічних умовах діяльність кожного підприємства є предметом уваги широкого кола учасників ринкових відносин, зацікавлених в результатах його функціонування. Всіх учасників ринкових відносин характеризує прагматизм: кожний із ділових партнерів переслідує близькі йому інтереси, а тому кожний з них розглядає цінності, які відносяться до цієї сфери з точки зору їх корисності для досягнення своїх інтересів. У ділових колах розглядається перш за все можливість одержання економічних вигод з найменшими втратами. Цього підприємство може досягти вміло упроваджуючи системи управління витратами.

В умовах конкурентного середовища основним фактором підвищення прибутковості виробничо-господарської діяльності вітчизняних підприємств, забезпечення їхньої стабільності у ринковому середовищі є створення ділової системи управління витратами.

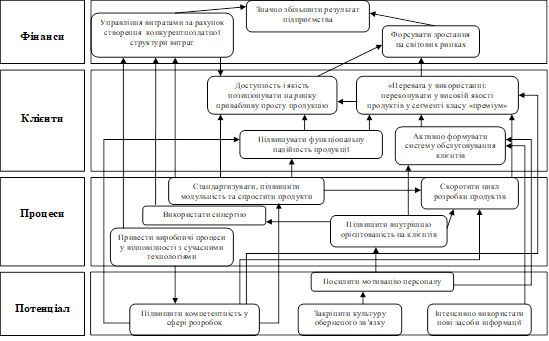

З позиції економічної теорії будь-яке виробництво правомірно розглядати як перетворення витрат в результати. При такому підході виявляється, що управління витратами охоплює всі сторони управління виробництвом. Але ці явища не тотожні: друге більш широке, перед ним (виробничим менеджментом) стоїть і безліч цілей, що не входять в перше. Проте, на практиці доцільне відособлення менеджменту витрат через його найважливішу роль у виробничому процесі, як відособленого виду управління (рис. 1.5).

Роль менеджменту витрат в тому, щоб знайти і забезпечити найбільш економічний спосіб виробництва продукції (як зараз, так і в перспективі, що піддається прогнозуванню). Власнику небайдуже, а, навпаки, найбільш важливо, за допомогою якої величини витрат створюється продукція.

Рис. 1.5. Місце і роль управління витратами підприємств в системі управління виробництвом

Оцінка ролі витрат поступово міняється у бік визнання ключової ролі управління витратами в забезпеченні ефективного розвитку підприємств. Не буде перебільшенням твердження, що управління витратами стає одним найважливіших сегментів виробничого менеджменту. При цьому послідовно розширяється коло задач, що стоять перед фахівцями даного напряму.

На сучасному етапі розвитку ринкових відносин можлива реалізація цілісної концепції управління витратами, яка б відображала ступінь реагування управлінського персоналу на мінливі умови функціонування підприємства. Ефективна система управління витратами при цьому є гарантом у підтримці керівництва в його діяльності під час реалізації намічених планів.

План за витратами продукції є одним з найважливіших розділів плану економічного й соціального розвитку підприємства. Планування витрат продукції на підприємстві має дуже важливе значення, тому що дозволяє знати, які витрати будуть потрібні підприємству на випуск продукції, які фінансові результати можна чекати в плановому періоді.

Кошторис витрат на виробництво складається без внутрішньозаводського обороту на основі розрахунку по кожному елементі і є основним документом для розробки фінансового плану. Вона складається на рік з розподілом всієї суми витрат по кварталах.

Витрати на сировину, основні й допоміжні матеріали, паливо й енергію в кошторисі витрат визначаються насамперед на виробничу програму виходячи із планового обсягу, норм і цін.

Загальний розмір амортизаційних відрахувань розраховується на основі діючих норм по групах основних фондів.

Собівартість реалізованої продукції представляє собою повну собівартість товарної продукції мінус приріст плюс зменшення собівартості залишків нереалізованої продукції в планованому періоді.

Розрахунок собівартості одиниці продукції називається калькуляцією. Калькуляції бувають планові, нормативні, звітні.

Планова калькуляція (річна, квартальна, місячна) складається на освоєну продукцію, що передбачена виробничою програмою.

Нормативна калькуляція відбиває рівень собівартості продукції, обчисленої за нормами витрат, що діють на момент її складання. Вона складається в тих виробництвах, де існує нормативний облік витрат на виробництво.

Звітна калькуляція включає всі виробничі витрати фактичні.

На практиці найбільше поширення одержали два методи планування собівартості продукції: нормативний і планування по техніко-економічних факторах. Як правило, вони застосовуються в тісному взаємозв'язку.

Сутність нормативного методу полягає в тім, що при плануванні собівартості продукції застосовуються норми й нормативи використання матеріальних, трудових і фінансових ресурсів, тобто нормативна база підприємства.

Метод планування собівартості продукції за техніко-економічними факторами є кращим у порівнянні з нормативним методом, тому, що він дозволяє врахувати багато факторів, які будуть істотно впливати на собівартість продукції в плановому періоді. При цьому методі враховуються наступні фактори:

- - технічні, тобто впровадження на підприємстві в плановому періоді нової техніки й технології; - організаційні. Під цими факторами розуміється вдосконалення організації виробництва й праці на підприємстві в плановому періоді (поглиблення спеціалізації й кооперування, удосконалення організаційної структури управління підприємством, НОП тощо); - зміна обсягу, номенклатури й асортиментів продукції, що була випущена; - рівень інфляції в плановому періоді; - специфічні фактори, які залежать від особливостей виробництва. Наприклад, для цукрових заводів - зміна змісту цукру в цукровому буряку.

Всі ці фактори в остаточному підсумку впливають на обсяг випуску продукції, продуктивність праці (виробку), зміну норм і цін на матеріальні ресурси і відповідна собівартість продукції.

Крім цього, поглиблення процесів бюджетування забезпечує зацікавленість широкого кола працівників у результатах діяльності кожного місця виникнення витрат, дає змогу змінити зміст роботи фінансових служб підприємства та організувати планово-фактичний контроль витрат за місцями їх виникнення.

Отже, на сьогодні перше місце в системі управління підприємством

Займає фінансове планування. Одним із його інструментів є бюджетне планування.

Організація системи бюджетного планування позитивно впливає на фінансовий стан будь-якого підприємства. Ця система дає можливість знаходити внутрішні фінансові резерви, запобігати критичним ситуаціям, своєчасно на них реагувати, впевнено здійснювати управління підприємством.

Визначення витрат підприємства необхідно з багатьох причин, у тому числі для визначення рентабельності окремих видів продукції й виробництва в цілому, визначення оптових цін на продукцію, здійснення внутрівиробничого планування, визначення національного доходу в масштабах країни. Витрати на виробництво і реалізацію продукції є одним з основних факторів формування прибутку. Якщо вона підвищилася, то при інших рівних умовах розмір прибутку за цей період обов'язково повинний зменшитися за рахунок цього фактора на таку ж величину. Собівартість є однієї з основних частин господарської діяльності й відповідно одним з найважливіших елементів цього об'єкта управління.

В умовах економічної зацікавленості в кінцевих результатах діяльності підприємствам потрібна така система управління витратами, головна функція якої була б зумовлена ефективністю використання ресурсів. На сьогодні ж досвід підприємств і організацій у здійсненні управління витратами поводиться переважно до перевірки виробничих показників, фінансових результатів, стану майна. Вирішення завдання організації системи управління витратами передбачає реорганізацію всієї системи управління. До неї мають входити дві підсистеми: зовнішня - фінансова, що забезпечує облік майна, виявлення результатів діяльності підприємства та складання звітів, і внутрішня - управлінська, що забезпечує вирішення управлінських завдань на основі одержання оперативної, своєчасної, достовірної інформації про витрати і результати в цілому по підприємству та його окремих ділянках. Напрямки удосконалення цієї системи можна пов'язувати з організацією здебільшого нової системи управління економікою на мікрорівні.

Для покращення фінансових результатів необхідно оптимізувати витрати, пов'язані з усіма видами діяльності підприємства.

Для розроблення ефективної системи управління витратами треба врахувати такі складники:

Наявність системи обліку витрат, що будується на чіткому розподілі зон відповідальності й повноважень між керівниками центрів відповідальності;

Складання звітів про показники функціонування з інформацією про відхилення, що аналізуються за категоріями контрольованих і неконтрольованих витрат, і вжиття коригувальних заходів для унеможливлення їх в подальшому.

На сучасному етапі розвитку ринкових відносин можлива реалізацій цілісної концепції управління витратами, яка б відображала ступінь реагування управлінського персоналу на мінливі умови функціонування підприємства. Ефективна система управління витратами при цьому є гарантом у підтримці керівництва в його діяльності під час реалізації намічених планів.

В процесі управління витратами важливе місце відводиться бюджетуванню і аналізу. Функції бюджету полягають у наступному:

Планування операцій, що забезпечують досягнення цілей підприємства;

Координація різних видів діяльності і окремих підрозділів, інтересів окремих робітників і груп в цілому по організації;

Стимулювання керівників всіх рангів в досягненні цілей своїх центрів відповідальності;

Контроль поточної діяльності;

Контроль виконання робіт центрами відповідальності;

Навчання менеджерів.

Для розроблення ефективної системи управління витратами треба врахувати такі складники:

Наявність системи обліку витрат, що будується на чіткому розподілі зон відповідальності й повноважень між керівниками центрів відповідальності;

Складання звітів про показники функціонування з інформацією про відхилення, що аналізуються за категоріями контрольованих і неконтрольованих витрат, і вжиття коригувальних заходів для унеможливлення їх в подальшому.

В ринкових умовах господарювання економісти повинні звернути особливу увагу на організацію робіт за нормування витрат як фактора, що сприяє стабілізації діяльності підприємств. Найважливішим завданням нормування витрат є визначення суспільно необхідних витрат на виробництво продукції. Нормування сприяє ефективному впровадженню у виробництво прогресивних технологій за рахунок чого знижується собівартість продукції. Необхідними на підприємстві визначаються ті витрати, які відповідають ефективному використанню трудових і матеріальних ресурсів.

На сучасному етапі розвитку ринкових відносин можлива реалізацій цілісної концепції управління витратами, яка б відображала ступінь реагування управлінського персоналу на мінливі умови функціонування підприємства. Ефективна система управління витратами при цьому є гарантом у підтримці керівництва в його діяльності під час реалізації намічених планів.

Останнім часом спостерігається посилена увага керівників до питань управління витратами. Зростання ризику при плануванні витрат відбувається за рахунок підвищення цін на енергоносії, паливо; конкурентного попиту на продукцію, що виробляється, можливостей використання замінників товару, інвестиційних ризиків.

Саме це зумовлює розуміння того, що управління витратами є одним із важливіших рішень, з якими зіштовхується управлінський персонал, Саме ці рішення визначають чи матиме можливість потенційний споживач купити товар, якою буде ціна на продукцію, наскільки ефективним буде виробництво і діяльність в цілому.

Вивчивши існуючі підходи до сутності управління витратами пропонуємо своє бачення даного складного, багатогранного процесу. Пропонуємо під управлінням витратами продукції розуміти планомірний процес формування витрат на виробництво всієї продукції і собівартості окремих виробів, контроль за виконанням завдань по зниженню витрат на виробництво і реалізацію продукції, виявлення резервів її зниження.

Основними елементами системи управління витратами на виробництво і реалізацію продукції є: прогнозування і планування, нормування витрат і мотивація, регулювання і організація, облік і калькуляція, аналіз, координація і контроль за витратами підприємства (див. рис. 1.5).

Для виділення витрат продукції підприємства розробляється кошторис витрат на виробництво. Він визначає загальний обсяг витрат на випуск всієї продукції по економічних елементах витрат. В кошторис витрат на виробництво включаються всі витрати як основного, так і допоміжних виробництв, необхідні для випуску промислової продукції, а також виконання робіт і послуг непромислового характеру як для господарств свого підприємства (капітального будівництва, житлово-комунального господарства, ремонту та ін.), так і для інших організацій, включаючи витрати на здійснення робіт, що не входять до складу валової і товарної продукції підприємства. Кошторис витрат розраховується без внутрізаводського обороту як сума витрат всіх цехів підприємства мінус вартість напівфабрикатів свого виробництва, робіт промислового характеру і продукції допоміжних цехів, що споживаються усередині підприємства

Дані про витрати на виробництво за економічними елементами визначаються в розрахунках до бізнес-планів підприємств.

Важливим елементом управління витратами є планування. Планування собівартості здійснюється з метою визначення розмірів і пошук можливостей її зниження. Планування собівартості може бути поточним і перспективним. Перспективний план розробляється на декілька років. При поточному плануванні (на рік) уточнюються перспективні плани на основі даних планових кошторисів і калькуляцій витрат на виробництво. При випуску підприємством одного виду продукції вартість одиниці є показником, що характеризує рівень і динаміку витрат на її виробництво. Промислові підприємства, що випускають різнорідну продукцію, планують зниження собівартості порівняльної продукції і величину витрат на одну гривну товарної продукції.

Розрахунки планової собівартості продукції використовуються при плануванні прибутку, визначенні заходів технічного прогресу, а також при встановленні цін.

При плануванні собівартості продукції передбачається можливе її зниження і досягнення в результаті цього оптимального рівня витрат на виробництво. Тому складанню плану по собівартості повинен передувати аналіз фактичної собівартості за звітний період з метою виявлення резервів зменшення витрат

Послідовність складання плану по витратам наступна: складається розрахунок зниження витрат на виробництво за рахунок впливу техніко-економічних факторів; визначається сума витрат на обслуговування виробництва і управління; складаються планові калькуляції собівартості окремих видів продукції основного виробництва; визначається собівартість товарної і реалізованої продукції; складається кошторис витрат на виробництво.

Економічно обгрунтоване планування витрат повинне спиратися на систему прогресивних техніко-економічних норм і нормативів матеріальних, трудових і грошових витрат. Система планування направлена на організацію контролю витрат і отримання прибутку, а також координацію всіх планів організації. Організація внутрішньовиробничого планування і обліку неможлива без надійної нормативної бази, тобто комплексу норм і нормативів. За допомогою нормування регламентується витрачання персоналом всіх видів ресурсів на підприємстві.

Нормування - це метод розробки і встановлення граничних величин запасу і витрачання виробничих та інших ресурсів, необхідних для забезпечення процесу виробництва продукції.

Нормативна база підприємства є основою: планування; регулювання і контролю діяльності структурних підрозділів; співставлення виробничих витрат з досягнутими результатами; розмежування відповідальності за результати діяльності між підрозділами; об'єктивної оцінки оплати праці і стимулювання діяльності персоналу за підсумками роботи.

На будь-якому підприємстві норми і нормативи повинні обов'язково переглядатися у зв'язку із зміною технології і організації виробництва, характеристик матеріалів, оновленням продукції, що випускається.

Норми і нормативи встановлюються з метою: недопущення зайвого витрачання ресурсів; забезпечення встановленого режиму роботи підприємства; недопущення відхилень від заданих характеристик продукції, що випускається; дотримання нормальних умов праці і охорони навколишнього середовища; створення баз даних для планування діяльності підприємства.

Вдосконалення нормативної бази передбачає широке запровадження більш точних методів розрахунку норм і нормативів, створення розрахунково-обгрунтованих норм на всі види робіт і процесів, використання обчислювальної техніки для розробки, затвердження, автоматизації, збору, накопичення, систематизації і оновлення норм і нормативів, використання економіко-математичних методів.

Управління витратами на основі норм запобігає непотрібним втратам, підвищує ефективність виробництва, покращує політику закупівель, вимірює витрату виробничих ресурсів і націлює на їх ефективне використання в майбутньому.

Іншим найважливішим елементом управління є облік витрат на виробництво. Його основне призначення контроль за виробничою діяльністю і управління витратами на її здійснення [35, с. 13].

Основними задачами обліку витрат на виробництво і калькуляції собівартості продукції є:

- - формування повної і достовірної інформації про господарські процеси і результати діяльності підприємства, необхідної для оперативного керівництва і управління, а також для використання податковими і банківськими органами, інвесторами, постачальниками, покупцями, кредиторами, податковими, фінансовими і банківськими органами та іншими зацікавленими організаціями і особами; облік фактичних витрат на виробництво продукції і контроль за використанням сировини, матеріальних, трудових та інших ресурсів в зіставленні із затвердженими нормами, нормативами і кошторисами в цілях виявлення відхилень і формування економічної стратегії на майбутнє; - калькуляція витрат на виробництво і реалізацію продукції і контроль за виконанням плану за витратами підприємства; - виявлення і оцінка результатів діяльності структурних госпрозрахункових підрозділів підприємства; - виявлення резервів зниження витрат на виробництво і реалізацію продукції, їх мобілізація і ефективне використання; - систематизація інформації виробничої діяльності для ухвалення рішень, що мають довгостроковий характер; окупність виробничих і технологічних програм, рентабельність асортименту продукції, що випускається, ефективність капітальних вкладень в основні фонди і виробничі запаси тощо.

У вітчизняній практиці калькуляція витрат на виробництво і реалізацію продукції є складовою частиною загальної єдиної системи бухгалтерського обліку.

У даний час в нашій країні реформовано систему бухгалтерського обліку з метою "приведення національної системи бухгалтерського обліку у відповідність з міжнародними стандартами фінансової звітності". Необхідність реформування вітчизняного обліку була викликана змінами, що відбулися в економіці України, її активним вступом до світового економічного та інформаційного простору.

Економічний аналіз, як елемент управління витратами знаходиться в тісному взаємозв'язку з рештою його складових. Він будується на інформації обліку, звітності, планів, прогнозів. Головна мета аналізу - виявлення можливостей більш раціонального використання виробничих ресурсів, зниження витрат на виробництво і реалізацію і забезпечення прибутку.

Детальний аналіз рівня витрат, що склався в базисному періоді повинен передувати плануванню і прогнозуванню витрат на виробництво і реалізацію продукції. В процесі аналізу виявляються резерви зниження витрат на виробництво і реалізацію продукції, які потім враховуються при розробці поточних і перспективних планів.

Аналізу належить найважливіша роль в забезпеченні оптимального рівня витрат на виробництво і реалізацію продукції, а, отже, максимізації прибутків і підвищенні конкурентоспроможності підприємства. Проте, останніми роками аналізу господарської діяльності не уділялося достатньої уваги, оскільки в ньому не було об'єктивної необхідності. Становлення ринкових відносин вимагає вдосконалення методології аналізу з урахуванням особливостей ринкової економіки і міжнародного досвіду.

Ефективне управління витрати неможливе без строгого і регулярного контролю за рівнем витрат на виробництво.

Контроль - завершальний процес планування і аналізу, що спрямовує діяльність підприємства на виконання встановлених завдань, що дозволяють розкривати і усувати виникаючі відхилення. Вважають, що витрати виробництва краще всього контролювати по місцях виникнення, центрах витрат, центрах відповідальності.

Таким чином, слід ще раз відзначити, що всі елементи методу діють не ізольовано один від одного, а в тісному взаємозв'язку і взаємозалежності.

Похожие статьи

-

Економічна сутність та класифікація витрат з позиції їх управління Економічний підхід до визначення витрат походить з їх економічної природи (як витрати...

-

Вступ - Управління формуванням витрат підприємства на виробництво та реалізацію продукції

Актуальність теми . Головним напрямком реформ, які здійснюються в Україні, є перехід до ринкових умов господарювання, в яких підприємство несе повну...

-

Система якості -- сукупність організаційної структури, методик, процесів і ресурсів, необхідних для здійснення загального керівництва якістю. Системний...

-

Основні категорії і поняття управління якістю Якість є однією з основних категорій, що визначають спосіб життя, соціальну й економічну основу для...

-

АВС-метод в системі управління витратами на підприємстві

"АВС-метод в системі управління витратами на підприємстві" Шановні колеги та присутні! Вашій увазі пропонується доповідь на тему: "АВС-метод в системі...

-

На підставі одержаних даних, аналізу прогнозів та виробничих бюджетів система управління витратами забезпечує планування господарської діяльності....

-

Сутність планування як функції управління Управління являє собою ціленаправлену координацію суспільного виробництва. Це є управління машинами,...

-

ВИСНОВКИ - Теоретичні і практичні аспекти управління якістю продукції (ЗАТ "АТ Глини Донбасу")

У нашій державі в даний момент підприємства приділяють все більшу увагу якості виробленої продукції (товарів, робіт і послуг), її аналізу і контролю. В...

-

В основі усих систем якості лежить "петля якості". Вона включає 11 етапів, чи стадій, життя продукту, на кожному з яких повинна вироблятися оцінка...

-

Реалiзацiя мiроприємств з покращення фінансового становища підприємства включає пiдтримку процесiв оновлення; пiдвищення рiвня керiвництва фiрмою;...

-

Загальні положення Організаційна структура підприємства по суті є одним з елементів механізму господарювання, вона відображає насамперед процеси...

-

Планування результативності діяльності підприємства Необхідність регулювання результативності діяльності підприємства визначається її значною роллю у...

-

Сутність та значення фінансового планування на підприємстві Найважливішою функцією управління підприємством є планування його діяльності. Планування є...

-

Результативність діяльності суб'єктів підприємництва можна підвищити шляхом нарощення прибутків більшими темпами порівняно з зростанням витрат чи...

-

Витрати на якість продукції: проблеми організації та методи обліку

Система управлінського обліку на підприємстві проходить певні етапи. Інформація, яка потрібна на кожному з цих етапів, має бути спеціально підготована та...

-

Метод підвищення управління якістю продукції у ВАТ "Сумське НВО ім. М. В. Фрунзе" - Аналіз якості

Сьогодні ПАТ "Сумське НВО ім. М.В. Фрунзе" має тісні партнерські зв'язки і поставляє свою продукцію в більш ніж 40 країн світу. Експорт є основою...

-

Управління інноваційним розвитком будівельного підприємства

Управління інноваційним розвитком будівельного підприємства Анотація. У роботі представлено інноваційний розвиток будівельних підприємств з погляду...

-

Пропонується на ЗАТ "АТ Глини Донбасу" розвиток системи менеджменту якості проводити на базі концепції TQM (Total Quality Management). Впровадження...

-

В результаті проведеного аналізу системи заохочення персоналу ВАТ "Сизакор" було з'ясовано, що на підприємстві стимулювання праці здійснюється на...

-

Роль та значення сучасних інформаційних засобів для покращення системи управління на підприємстві Система управління (СУ) підприємства становить...

-

Основним документом, що регулює і встановлює політику в області якості на розглянутому підприємстві, є посібник з якості. Цей документ являє собою повний...

-

Розподіл витрат і валова маржа - Операційна діяльність підприємства

CVP-аналіз служить пошуку оптимальних, найбільш вигідних підприємству витрат. Він вимагає розподілу витрат на перемінні й постійні, прямі і непрямі,...

-

SWOT-аналіз підприємства - Менеджмент та принципи управління

Відомо, що не буває явищ або подій, які мали б лише позитивні чи негативні наслідки, тому кожний з факторів зовнішнього або внутрішнього середовища...

-

Основні напрямки удосконалення управління експортним потенціалом підприємства Для успішно перебування на зовнішньому ринку при збуті своєї продукції,...

-

Будь яку діяльність або комплекс видів діяльності, для яких використовують ресурси для перетворення входів в виходи, можна розглядати як процес. Процес -...

-

ВИСНОВОК - Удосконалення оперативно-виробничого управління в цеху підприємства

Система ОУОВ являє собою складну організаційно-планову систему, що включає функціональну, елементну і організаційну підсистеми. Функціональне розбиття...

-

У організаційному відношенні система ОУОВ здійснює свої функції за допомогою: - планово-диспетчерського відділу (ПДВ) на рівні підприємства; -...

-

Між формулюванням політики в області якості і її реалізацією в рамках системи якості є комплекс заходів, названий "забезпечення якості" у рамках системи...

-

Напрямки удосконалення системи управління Діяльність по управлінню персоналом - цілеспрямований вплив на людську складову організації, орієнтоване на...

-

Сьогодні в процесі планування широко використовуються різні методи та інструментарії розрахунків. Термін "метод" походить від грецького "methodos", що в...

-

Проектуальна функція - Виконання управлінських функцій на підприємстві

Процес планування на ПОП "Тернопільське" визначає виробничі завдання, норми і нормативи витрачання ресурсів на одиницю продукції, кошториси витрат на...

-

Визначення рівня конкурентоспроможності ЗАТ Завод "Південкабель" на основі комплексної оцінки його конкурентного потенціалу Конкурентоспроможність...

-

Стосовно функцій державного управління, в науковій літературі існують різні підходи щодо визначення цього поняття та класифікації функцій. Водночас...

-

Сутність діагностики інноваційної діяльності підприємства Найважливішими задачами управління інноваційним процесом є розробка і реалізація інноваційної...

-

Поняття системи управління виробництвом - Аналіз якості

Виробничий менеджмент -- сукупність принципів, методів, засобів і форм управління виробництвом, яка має на меті підвищення його ефективності та...

-

Антикризове управління в логістичних компаніях України

Підприємства в Україні для ведення успішної діяльності в ринкових умовах мають шукати нові шляхи підвищення власної конкурентоспроможності на...

-

Висновки - Виробнича програма транспортного підприємства та фактори, що її забезпечують

Виробництво - це процес створення матеріальних благ, необхідних для існування і розвитку суспільства. Зміст виробництва визначає трудова діяльність, що...

-

Функція менеджменту - організація управління туристичним підприємством і виражає процес створення структури управління. Ця функція має два аспекти:...

-

Торгівля - широка область підприємницької діяльності і сфера прикладення праці - в останні роки отримала нові імпульси свого розвитку, значно розширила...

-

Розробка продукту і процесів, пов'язаних з ним, здійснюється виробничим відділом і відділом якості при участі інших зацікавлених структурних підрозділів...

Теоретично-методологічні засади управління витратами та його складовими - Управління формуванням витрат підприємства на виробництво та реалізацію продукції