Вдосконалення системи управління якістю на підприємстві для підвищенні конкурентоспроможності продукції - Система управління якістю на підприємстві (на прикладі завода ВАТ "Сизакор")

В результаті проведеного аналізу системи заохочення персоналу ВАТ "Сизакор" було з'ясовано, що на підприємстві стимулювання праці здійснюється на підставі положення про преміювання керівників, фахівців і структурних підрозділів ВАТ "Сизакор", що служать. Відповідно до цього положення винагорода працівників проводиться тільки шляхом виплат премій.

Для підвищення матеріальної зацікавленості робочих, технічних фахівців, керівників в поліпшенні якості продукції, що випускається, пропонується удосконалити існуючу систему матеріального стимулювання. У даному зв'язку рекомендується виплачувати матеріальну винагороду за двома показниками:

- 1. відпустка і контроль продукції, які не мали браку, виявлених на етапах виробництва і інспекційного контролю; 2. за виробництво виробів, які не мали браку.

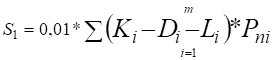

Матеріальна винагорода за виробництво і контроль виробництва металопластикових труб, які не мали браку, виявлених на етапах виробництва і інспекційного контролю пропонується виплачувати в наступному місяці за розрахунковим. Сума матеріальної винагороди 8] розраховується по формулі:

(3.1.)

Де 0,01 -- коефіцієнт;

-- метраж труб i-ой модифікації, проведених за розрахунковий місяць;

-- метраж труб i-ой модифікації, проведених за розрахунковий місяць, з врахованим дефектом в розрахунковому місяці;

-- метраж труб i-ой модифікації з дефектами, виявленими при зберіганні на складі готової продукції;

-- чистий прибуток, отриманий від продажу продукції i-ой модифікації;

M -- метраж труб різних модифікацій, що приймається для розрахунку.

Відомості по величинах згідно методиці, пропонуються відділом технічного контролю, відомості по величинах представляються бухгалтерією.

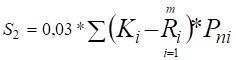

Матеріальна винагорода за виробництво і контроль продукції, які не мали дефектів, що призвели рекламації протягом гарантійного терміну експлуатації, рекомендується виплачувати в наступному місяці після закінчення терміну гарантійної експлуатації даних труб. Сума матеріальної винагороди розраховується по формулі:

(3.2.)

Де 0,03 -- коефіцієнт;

-- метраж труб i-ой модифікації, проведених за розрахунковий місяць;

-- метраж труб i-ой модифікації, на які поступили рекламації протягом гарантійного періоду;

-- чистий прибуток, отриманий від продажу труб i-ой модифікації;

M -- метраж труб різних модифікацій, що приймається для розрахунку.

Інформацію про величину надає відділ управління якістю і Маркетинг-центр, відомості по величинах представляються бухгалтерією.

Для реалізації пропонованої системи матеріального стимулювання працівників підприємства за підвищення рівня якості продукції, що випускається, брак труб, виявлені на етапах складки, приймання і інспекційного контролю, доцільно враховувати в комп'ютерній системі контролю.

Витрати і результати визначимо окремо по кожному заходу. Для розрахунку використовуємо наступні дані: чистий прибуток підприємства в 2008 році склав -- 121543,38 $, а об'єм реалізації -- 43152000 $.

1. Розрахунок ефективності по розвитку системи управління маркетинговими дослідженнями.

У дипломній роботі пропонується розробити програму маркетингової інформаційної системи, основним завданням якої є систематизація даних і прискорення процесу маркетингового дослідження з метою швидкого реагування на зміну кон'юнктури ринку.

Витрати по цьому заходу складуть:

На розробку програми - 1000$;

Збільшення заробітної плати маркетолога, який займатиметься збором і систематизацією отриманих даних на 10%.

- 80$/мес*0, 1*12=96$; 3) податки на заробітну плату 36,77% 96$/год*36,77 = 35,299 $/рік; 4) збільшення часу роботи в мережі веде до додаткових витрат, пов'язаних з вартістю часу знаходження в Internet.

Супутниковий Internet -350$

Абонентська плата - 150$/рік

Разом по заходу: 1631,3$.

Реалізація вищепереліченої пропозиції в області маркетингових досліджень збільшить об'єм вхідної маркетингової інформації, а її систематизація дозволить швидко знаходити дані, що цікавлять. Це допоможе грамотно реагувати на зміну кон'юнктури ринку (наприклад, на підвищення або пониження цін конкурентів). В цілому це сприятиме зменшенню ступеня риски продажу товарів, що не відповідають вимогам споживачів. Той факт, що підприємство не забезпечує 100%-ную реалізацію своєї продукції пояснюється наявністю безлічі рисок: транспортним (псування продукції при транспортуванні), збутовим (помилка визначення ємкості ринку), фінансовим (неплатоспроможність замовника) і ін. Фахівці вважають, що 1-2% виручок підприємство недоотримує в результаті випуску продукції, що не відповідає запитам споживача. Проведення додаткових маркетингових досліджень дозволяє здійснити профілактику риски. Вважаємо, що профілактика зменшує щільність риски в три рази. Результати розрахунку представлені в табл. 3.1.

Таблиця 3.1. Визначення величини недоотримувальної виручки

|

Прогноз |

Об'єм реалізації $ |

Відсоток виручки, що недоотримується підприємством % |

Величина недоотримуваль-ної виручки $ |

Величина недоотриму-вальної виручки після профілактики риски $ |

|

Оптимістичний |

43152000 |

1 |

431520 |

143840 |

|

Песимістичний |

43152000 |

2 |

863040 |

287680 |

Таким чином, даний захід забезпечив розмір недоотримувальної виручки на 575360 $ (863040 $ - 287680 $) -- песимістичний прогноз.

У табл. 3.2 приведений розрахунок чистого прибутку.

Таблиця 3.2. Розрахунок чистого прибутку (без урахування додаткових витрат на впровадження заходів)

|

Показник |

Ставка % |

Величина $ |

|

Виручка від реалізації |

575360 | |

|

Собівартість |

431520 | |

|

Податки від виручки |

12456,0 | |

|

- зокрема | ||

|

-- ПДВ |

20 |

115072 |

|

-- Відрахування до республіканського фонду |

2,0 |

11507,2 |

|

-- Цільові збори до місцевих бюджетних фондів |

2,5 |

14384 |

|

Прибуток підприємства |

2876,8 | |

|

Податки з прибутку, всього |

863,04 | |

|

- зокрема | ||

|

-- Податок на прибуток |

25 |

719,2 |

|

-- Транспортний податок |

5 |

143,84 |

|

Чистий прибуток |

2013,76 |

Додатковий чистий прибуток від впровадження маркетингових заходів складе

- 2013,76 - 1631,3 = 382,46 $. 2. Розрахунок ефективності по вдосконаленню методів підвищення рівня якості виробів.

У роботі запропоновані заходи щодо вдосконалення методів поліпшення якості продукції. Для підвищення кваліфікації контролерів потрібно буде направити їх на спеціальні курси. Після закінчення курсів завантаженість контролерів збільшиться, тому планується їх матеріально заохотити, збільшивши їм заробітну плату на 10%.

Витрати по заходу складуть:

- 1) вартість курсів для 5 контролерів 75$*5=375$; 2) збільшення заробітної плати працівників на 10% 80$/мес*0,1* 12=96$; 3) податки на заробітну плату 36,77% 96$/год * 0,3677 = 35,3$/год;

Разом: 506,3$/год

За гаданою оцінкою фахівців в результаті впровадження даного заходу коефіцієнт дефектності знизиться з 0,06 до 0,05 і підприємство економитиме до 5 % чистому прибутку або 6077,169 $ (121543,38 $ *5/100). Таким чином, додатковий чистий прибуток від впровадження цього заходу складе 5570,9 $ (6077,169 $ - 506,3 $).

3. Розрахунок чистого прибутку від впровадження системи знижок.

Ефективність заходів щодо вдосконалення планування цін на нові вироби

Третій захід припускає упровадити систему знижок для клієнтів. Витрати на її розробку складуть 100 $. Фахівці вважають, що в результаті застосування такої системи об'єм реалізації зросте на 5% або 2157600 (43152000*0,05) і складе 453096009, приведений в табл.3.3.

Таблиця 3.3. Розрахунок чистого прибутку при впровадженні системи знижок

|

Показник |

Ставка % |

Величина $ |

|

Виручка від реалізації |

2157600 | |

|

Собівартість |

1618200 | |

|

Податки від виручки |

528612 | |

|

- зокрема | ||

|

-- ПДВ |

20 |

431520 |

|

-- Відрахування до республіканського фонду |

2,0 |

43152 |

|

-- Цільові збори до місцевих бюджетних фондів |

2,5 |

53940 |

|

Прибуток підприємства |

9386,8 | |

|

Податки з прибутку, всього |

2609,5 | |

|

- зокрема | ||

|

-- Податок на прибуток |

25 |

2697 |

|

-- Транспортний податок |

5 |

339,4 |

|

Чистий прибуток |

7551,6 |

Таким чином, додатковий чистий прибуток від впровадження системи знижок складе 7551,6-100=7451,6 $.

4. Розрахунок ефективності по поліпшенню організації збуту продукції.

Цей захід передбачає організацію розиграшу призів серед покупців продукції "Сизакор". Воно включає витрати на організацію і формування призового фонду.

- 1) Витрати на організацію включають:

- - вартість ящика для куль -- 10 $; - вартість куль з номерами (560 шт.) -- 560шт. * 0,05$/шт. = 28 $;

- - кепки 50шт. * 5$/шт. = 250 $; - фірмові календарі 90шт. * 1,5$/шт. = 135 $;

- ручки 150шт. * 1$/шт. = 150 $;

- пакети 200шт. * 0,06$/шт. = 12 $.

Разом по впровадженню заходу -- 547 $.

По оцінках фахівців застосування даних заходів дозволить підвищити об'єм реалізації на 1 % або на 4315209 і складе 435835209. розрахунок чистого прибутку від впровадження заходів щодо вдосконалення системи збуту продукції представлений в табл.3.4.

Таблиця 3.4. Розрахунок чистого прибутку при впровадженні заходів щодо вдосконалення системи збуту продукції

|

Показник |

Ставка % |

Величина $ |

|

Виручка від реалізації |

431520 | |

|

Собівартість |

323640 | |

|

Податки від виручки |

105722,4 | |

|

- зокрема | ||

|

-- ПДВ |

20 |

86304 |

|

-- Відрахування до республіканського фонду |

2,0 |

8630,4 |

|

-- Цільові збори до місцевих бюджетних фондів |

2,5 |

10788 |

|

Прибуток підприємства |

2157,6 | |

|

Податки з прибутку, всього |

647,28 | |

|

- зокрема | ||

|

-- Податок на прибуток |

25 |

539,4 |

|

-- Транспортний податок |

5 |

107,88 |

|

Чистий прибуток |

1510,32 |

Таким чином, додатковий чистий прибуток від впровадження заходів складе ( 1510,32-547)=963,32$.

Витрати по розробці і впровадженню запропонованої системи складуть 100$.

За гаданою оцінкою фахівців в результаті запропонованого заходу коефіцієнт дефектності знизиться на 0,005 і складе 0,045. Підприємство економитиме до 2,5 % чистому прибутку або 3038,58 $ (121543,38$ * 2,5/100). Таким чином, додатковий чистий прибуток від впровадження цього заходу складе 2938,58 $ (3038,58$ - 100$). Результати розрахунків запропонованих заходів зведені в табл.3.5.

Таблиця 3.5. Ефективність запропонованих заходів

|

Комплекс заходів |

Додаткова виручка $ |

Додаткові витрати на заходи $ |

Додаткові витрати (без урахування витрат на захід) $ |

Додатковий чистий прибуток $ |

|

Розвиток системи управління маркетинговими дослідженнями |

575360 |

1631,3 |

431520 |

382,46 |

|

Вдосконалення методів підвищення рівня якості виробів |

-- |

506,3 |

-- |

5570,9 |

|

Вдосконалення планування цін на нові вироби |

2157600 |

100 |

1618200 |

7451,6 |

|

Поліпшення організації збуту продукції |

431520 |

547 |

323640 |

1510,32 |

|

Вдосконалення системи стимулювання працівників підприємства за підвищення рівня якості виробів |

-- |

100 |

-- |

2938,58 |

|

РАЗОМ |

3164480 |

2884,6 |

2373360 |

17853,86 |

В результаті реалізації запропонованих заходів додаткова виручка складе 3164480 $, а додаткова чиста прибуток -- 17853,86 $, що безумовно зробить вплив на підвищення конкурентоспроможності продукції і підприємства.

Профілактика браку продукції на підприємстві.

Для підвищення якості продукції, зокрема що поставляється на експорт, в об'єднанні розроблено Положення про оцінку якості продукції. Воно передбачає підвищення матеріальної відповідальності за результати суцільного, вибіркового контролю і контролю виробництва пластикових виробів на складі готової продукції і в торгуючих організаціях ( див. таблиця 3.6.)

Таблиця 3.6 Профілактики браку продукції на підприємстві

|

Отбракована продукція | |

|

Поворотні відходи |

Безповоротні відходи |

|

При запуску виробництва або труби які не в розмірі забраковані |

При распиле випаровуються |

|

Дробляться і з них випускаються каналізаційні труби |

Утилізувалися |

Для зниження браку проведена значна робота по обмеженому переліку сировини, що поставляється, що проходять через вхідний контроль, з введенням 100 % контролю на найбільш бракованих елементах. Початі роботи спільно з постачальниками по сертифікації що поставляються комплектуючої сировини з проведенням інспекцій технологічних операцій на заводах-постачальниках, складений перелік на закупівлю і впровадження сучасного устаткування по перевірці поліетилену, проліпропілена.

Якість металопластикових труб в 2009 році покращала в порівнянні з 2008 роком. Відсоток дефектності (браку) виробів в 2009 р. склав 3,2-4,0 %. За аналогічний період минулого року -- 4,0-6,7 %. Не дивлячись на це, втрати від браку у відсотках до собівартості залишилися практично на колишньому рівні. Витрати на гарантійний ремонт і технічне обслуговування у відсотках до собівартості в 2009 році зросли в порівнянні з аналогічним періодом минулого року на 0,38-1,16 %.

Показники якості виробів приведені в табл. 3.7.

Таблиця 3.7. Показники якості поліетиленових і поліпропіленових труб

|

№ п/п |

Показники |

2007г. |

2008 р. |

1 і 2 квартал 2009 р. |

|

1. |

Коефіцієнт дефективності (Кд) -- в результаті виробництва |

0,07 |

0,06 |

0,06 |

|

2. |

Рівень дотримання вимог техпрогреса (Кст) % |

97,5 |

98,7 |

99,0 |

|

3. |

Середнє напрацювання на відмову (Т), годину |

5500 |

6000 |

6000 |

|

4. |

Рівень гарантійного ремонту (Кгр) % |

9,75 |

8,75 |

8,9 |

|

5. |

Рівень визнаних претензій (Кпп) |

0,08 |

0,07 |

0,06 |

- 1. Кд -- визначається відношенням суми балів дефектів в результаті виробництва до кількості продукції, що випускається, в партії Кд-а/n; 2. Кст -- розраховується відношенням кількості відмов до величини партії Кст=(1-n/N)*100; 3. середнє напрацювання на відмову встановлюється на 150 годин перевірки Т=(150*N) /n, де N -- розмір партії, n -- число відмов, що враховуються; 4. Кгр -- визначається відношенням кількості проведених робіт по виправленню браку до загального числа виробів, що знаходяться на гарантійному обслуговуванні; 5. Кпп -- розраховується як відношення кількості визнаних претензій до загальної кількості труб, що підлягають технічному обслуговуванню.

Також на підприємстві "Сизакор" є дозвіл Республіканського комітету АРК з довкілля охорони на викиди забруднених речовин в атмосферній повітрі і ліміт дозвіл на розміщення відходів.

Похожие статьи

-

Система якості -- сукупність організаційної структури, методик, процесів і ресурсів, необхідних для здійснення загального керівництва якістю. Системний...

-

Коротка характеристика підприємства Завод ВАТ "Сизакор" Україна, АР Крим, м. Сімферополь, вул. Крилова, 155 Тел. факс: (0652) 24-85-58 ВАТ "Сизакор" - є...

-

Протягом 2009.г. в рамках виконання галузевої програми "Якість" ПО "Сизакор" на 2009 р. виконаний великий об'єм робіт по підвищенню якості пластикових...

-

Досвід провідних фірм виробників пластикових труб Вітчизняний ринок труб з полімерних матеріалів сьогодні розвивається достатньо швидкими темпами. Всім...

-

Одним з гарантів випуску високоякісній продукції є її сертифікація. Державна система сертифікації України передбачає обов'язкову і добровільну...

-

Рівень якості -- це відносна характеристика, заснована на порівнянні значень показників якості оцінюваної продукції з відповідними показниками продукції,...

-

На основі проведеного аналізу програмних продуктів, які дозволяють здійснювати автоматизацію електронного документообігу, виявлення їх переваг та...

-

Вступ - Система управління якістю на підприємстві (на прикладі завода ВАТ "Сизакор")

Актуальність теми дипломної роботи обгрунтована тим, що ринкові відносини, до яких прагне наше суспільство, не можна представити без конкуренції....

-

Роль та значення сучасних інформаційних засобів для покращення системи управління на підприємстві Система управління (СУ) підприємства становить...

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

У таблиці 2.7 представлений зразок систематизації даних при оцінці конкурентоспроможності ВАТ "Сизакор". Тут вказані основні чинники, що визначають успіх...

-

Поняття якості і конкурентоспроможності продукції, їх показники Конкурентоспроможність товару -- вирішальний чинник його комерційного успіху на товарному...

-

Будь яку діяльність або комплекс видів діяльності, для яких використовують ресурси для перетворення входів в виходи, можна розглядати як процес. Процес -...

-

Досвід використання та впровадження інформаційних систем на українських підприємствах показує, що комп'ютерною підтримкою забезпечена діяльність низових...

-

Метод підвищення управління якістю продукції у ВАТ "Сумське НВО ім. М. В. Фрунзе" - Аналіз якості

Сьогодні ПАТ "Сумське НВО ім. М.В. Фрунзе" має тісні партнерські зв'язки і поставляє свою продукцію в більш ніж 40 країн світу. Експорт є основою...

-

Виробничий процес -- це сукупність взаємоповгязаних ресурсів і діяльності від моменту отримання матеріальних ресурсів до відправлення готової продукції...

-

Для об'єктивної оцінки фінансових результатів необхідно провести аналіз доходів та витрат грошових надходжень. Для початку розглянемо план доходів за...

-

На сьогоднішній момент глобалізація ринку харчової продукції призвела до необхідності вирішувати проблему безпеки продуктів харчування і необхідності...

-

Ці терміни відповідають ДСТУ ІSО 9000-2001. НАССР - концепція, яка передбачає систематичну ідентифікацію, оцінку й управління небезпечними факторами, що...

-

Основним документом, що регулює і встановлює політику в області якості на розглянутому підприємстві, є посібник з якості. Цей документ являє собою повний...

-

В основі усих систем якості лежить "петля якості". Вона включає 11 етапів, чи стадій, життя продукту, на кожному з яких повинна вироблятися оцінка...

-

Основні категорії і поняття управління якістю Якість є однією з основних категорій, що визначають спосіб життя, соціальну й економічну основу для...

-

Виживання мікроорганізмів в шпарильній воді: - виживання мікроорганізмів і Listeria monocytogenes в парильній воді; - обсіменіння технологічного...

-

Загальні властивості птиці Використання м'яса птиці як продукту харчування та сировини для харчування людей і промисловості визначається...

-

Побудова системи збалансованих показників для оцінки величини потенціалу підприємства Моделювання стратегії стане досконалішим, якщо зможе давати...

-

Для визначення свого місця на ринку і прогнозування ринкової діяльності кожна фармацевтична фірма повинна аналізувати й оцінювати свій власний потенціал,...

-

Формування системи індикаторів конкурентоспроможності (далі - КС) підприємства та його продукції є комплексною проблемою, яка включає забезпечення...

-

Для досягнення запланованих виробничих показників на підприємстві необхідно передбачити й організувати єдиний технологічний процес, що включатиме такі...

-

Ефективні методи контролю якості продукції для підвищення конкурентоспроможності підприємства

З урахуванням все більше наростаючої конкуренції в сучасному світі стало недостатнім просто стверджувати про якість виробленої продукції, необхідно...

-

Розвиток системи менеджменту якості на базі концепції TQM Для підприємств, що прагнуть до сталого положення на ринку, а до таких відноситься і ЗАТ "АТ...

-

Сучасний стан та перспективи виготовлення продукції Сумський фарфоровий завод побудований в 1964-1965 рр. з проектною потужністю 3,5 млн. шт. готових...

-

У ході виконання курсової роботи були надані рекомендації щодо підвищення ефективності діяльності вітчизняного підприємства на основі впровадження...

-

Для ефективного функціонування підприємство визначає численні взаємопов'язані види діяльності і управляє ними. Діяльність у якій використовують ресурси і...

-

В даній дипломній роботі: - вдосконалено організаційну структуру ВАТ "Слов'янский комбінат м'ясопродуктів" для досягнення цілей в сфері безпечності...

-

При виборі ІС із широкого кола "претендентів" набуває актуальності проблема визначення критеріїв ефективності (оптимальності) впровадження інформаційних...

-

Загальні відомості У кожному крупному птахівницькому господарстві закінченим циклом є виробництво вирощування птиці на м'ясо. При цьому дотримується...

-

Загальні положення Система НАССР - (Hazard Analysis and Critical Control) "Аналіз ризиків і критичних контрольних точок". Ідея НАССР вперше була введена...

-

Безпечність харчових продуктів є важливим питання через низку якісних і кількісних показників. Виготовлення харчових продуктів на промисловий основі...

-

ВАТ "Слов'янський комбінат м'ясопродуктів" займається переробкою птиці (курей, качок, курчат, каченят, гусей, індиків) на м'ясопродукти. Сфера дії...

-

Вступ - Вдосконалення системи управління підприємством засобами корпоративних інформаційних систем

Інформаційний система управління корпоративний Актуальність. За сучасного розвитку ринкових відносин підвищується інтерес до інформаційних систем, за...

Вдосконалення системи управління якістю на підприємстві для підвищенні конкурентоспроможності продукції - Система управління якістю на підприємстві (на прикладі завода ВАТ "Сизакор")