Обзор рынка венчурной индустрии: анализ деятельности венчурных фондов в России - Оценка эффективности венчурного финансирования

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много лет. Для того чтобы государство могло конкурировать на мировой арене, существует необходимость в создании новых технологий и продуктов, высокотехнологичных товаров и услуг. Венчурные фонды являются главными участниками финансирования инновационных продуктов. Следовательно, поддержание и развитие их деятельности является необходимым условием активизации инновационной деятельности.

Итак, как уже было выяснено ранее, венчурный фонд - это инновационная компания, которая инвестирует в высокорискованные проекты и получает прибыль за счет реализации их акций, после осуществления проекта.

Деятельность венчурных фондов России все активней развивается из года в год, но в большинстве случаев, информация о количестве сделок и их объемах труднодоступна и остается неизвестной для рынка. На основе проведенного анализа работы венчурных фондов РФ портал Firrma. ru при участии Российской венчурной компании ОАО "РВК" и стратегическом партнерстве PwC опубликовали рейтинг самых активных венчурных фондов России за 2012 - 2013 год. Компании для рейтинга были отобраны на основе критерия: только фонды РФ, которые за 2012-2013 года совершили более двух сделок. "Необходимо было сделать "опись" всех функционирующих и качественных фондов, потому что никто публично этого еще не делал, - говорит Дмитрий Фалалеев, глава Firrma. ru. - Рейтингование условно. Единственный правильный критерий - возвратность инвестиций (ROI), но этот показатель фонды, конечно, сохраняют в секрете. Поэтому мы подчеркиваем, что это не рейтинг "лучших" фондов, а список самых активных за указанный период". На рис.2.7 показан рейтинг из 25 компаний российского рынка венчурной индустрии за последние два года [30]. Рейтинг был составлен на основе отобранных данных по фондам, из критериев были отобраны такие как число проинвестированных проектов за последние два года, число организованных выходов, средняя сумма сделки и объем всех проинвестированных средств.

Рис 2.7 - Рейтинг самых активных венчурных фондов России

Самым активным участником из всех фондов России стал фонд Runa Capital. Этот фонд является единственным фондом, который был основан серийным российским предпринимателем (Сергеем Белоусовым). Фонд инвестирует денежные средства в отечественные проекты. Результаты работы фонда впечатляющие: на рынке появится производитель бытовой техники Rolsen, который является сильным брендом на современном этапе. Также, была создана крупнейшая в мире платформа Parallels, для облачных сервисов. Также, из самых известных и успешных профинансированных проектов венчурным фондом Runa Capital являются: LinguaLeo, Nginx, Jelastic. Если фонд участвует в финансировании проекта, его доля будет составлять от 20-40%. Фонд может предоставить инвестиционные средства в размере до 10 млн. $.

Венчурный фонд ru-Net, который также входит в список самых активных фондов России, за период своей деятельности уже инвестировал 80 млн. $ и в перспективах готов инвестировать в интересные и удачные проекты прядка 100 млн. $ [30]. Фонд финансировал денежные средства в крупнейшие проекты, такие как Яндекс и OZON, в популярную сеть доставки еды Deliveryhero. ru и в сервис, выставляющий счета B2B-сервис - Tradeshift. Если фонд участвует в финансировании проекта, его доля будет составлять от 30-35, средняя норма доходности фонда составляет 45% в год.

Немного меньше, чем фонд ru - Net готов вкладывать в удачные проекты фонд Kite Ventures. Любой проект, который понравится фонду, может рассчитывать на сумму до 10 млн. $, и в отличие от других фондов России, доля фонда Kite Ventures может составлять от 3% до 30%. Также, фонд имеет серьезные преимущества на фоне других участников: он оказывает всяческое содействие развитию бизнеса, использует все возможные связи, занимается поиском партнеров.

С 2008 года действует еще один фонд Almaz Capital, объем которого составляет 72 млн. $. Доля фонда в проинвестированном проекте может составлять от 10-50%.

РВК - государственный фонд фондов и институт развития Российской Федерации, один из ключевых инструментов государства в деле построения национальной инновационной системы. Компания играет системообразующую роль в процессе развития венчурного рынка в России. Это своего рода координатор процесса инновационного развития, место встречи всех участников инновационного процесса: государства как непосредственного учредителя РВК и как регулятора процесса модернизации России, научных площадок (например, "Сколково"), венчурных фондов и инфраструктуры компаний, которые обслуживают инновационную сферу.

Как показывает практика, фонд РВК очень популярен среди малого бизнеса. Он ищет перспективные компании и финансирует в основном на посевной стадии развития, поэтому если компания разработала бизнес на основе высотехнологичных открытиях, то есть высокие шансы получить инвестиции. Объем фонда составляет 2 млрд. руб., срок работы не ограничен, а доля в проинвестированном проекте может составлять до 75%, но не более 25 млн. рублей.

Можно сделать вывод, что в России существует достаточное количество фондов и потенциал к развитию и улучшению венчурный среды. Рынок венчурной индустрии находится на стадии "взросления", становится все более прозрачным и активным. Появились объективные критерии измерения деятельности фонда - количество сделок, объем инвестиций, количество выходов из компаний. "Последний год для России был насыщенным, совершено много сделок, многие венчурные инвесторы смогли увеличить свой портфель, а доходность от сделок покажет время, в среднем 6 лет" - отметил Дмитрий Чихачев, генеральный партнер фонда Runa Capital.

Кроме рассмотренных самых активных фондов РФ, на рынке венчурного капитала обращает на себя внимание положительная динамика появления новых фондов [27].

Рис. 2.8 - Число венчурных фондов в период с 2007 - 2013 гг.

Тенденция к увеличению очевидна, в 2013 году количество фондов увеличилось на 11% по сравнению с предыдущим годом. Но число ликвидированных фондов, наоборот, значительно уменьшилось. Возникновение новых фондов в 2012 году превысила все ожидания, и если считать такое резкое увеличение выбросом, то можно сказать что в общем, с 2007 года стабильно возникают примерно одинаковое количество фондов.

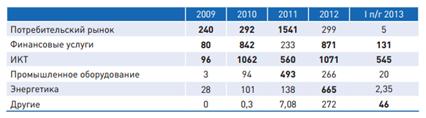

С точки зрения анализа отраслевых предпочтений можно отметить, что венчурные инвестиции продолжают быть сосредоточенными в сфере IT технологий (Рис. 2.9) [27].

Рис. 2.9 - Распределение совокупных объемов инвестиций по отраслям

На сектор IT технологий приходится большая часть инвестиций и составляет 88% от общего объема. На промышленное оборудование приходится не более 10% на первое полугодие 2013 года. В сферу IT технологий инвестируют в частности корпоративные и частные фонды, а в промышленность более 80% инвестируют государственные структуры. Генеральный директор венчурного фонда Runa Capital считает, что био - и промышленные технологии является сферой более рискованной, в отличие от других видов деятельности, поскольку для разработки требуется большее количество времени, и сам процесс производства продукта является более трудоемким. Возможно, тот факт влияет на решение инвесторов о производстве инвестиций, и выбора в пользу другой сферы. Также, сфера IT технологий на современном этапе является более развитой и интересной для разработчиков, большее количество хороших идей возникает вследствие успеха зарубежных компаний.

Энергетика для инвесторов являлась наиболее привлекательной сферой для инвестиций после финансовых услуг в 2012 году. Но в первом полугодии 2013 года резко снизилась до самой крайней отметки. Возможно, такая ситуация возникла в связи с открытием в 2012 году на полуострове Ямал Бованенковского нефтегазового месторождения, и большое количество инвестиций связано с разработкой и установкой энергетических продуктов.

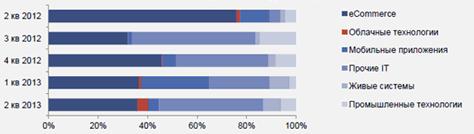

IT сектор включает в себя обширный спектр производимых услуг, наиболее привлекательной из которых для инвесторов является сфера под названием eCommerce или электронная торговля [27].

Рис. 2.10. - Распределение инвестиций в IT сектор

Так, например, доля инвестиций в сферу электронной торговли составляет 42%. Данный показатель достиг рекордной отметки - 82% в 2012 году за счет двух крупнейших сделок. Одна из которых была совершенна с интернет - сервисом Avito. ru на 75 млн. долл., а вторая - с известным на сегодняшний день интернет - магазином KupiVIP на сумму 39 млн. долл. Электронная торговля в современном мире является крупнейшим сектором экономики, и без развития данной отрасли не возможно представить нашу жизнь. Проекты в IT технологии являются любимыми для предпринимателей и инвесторов, потому что на них сконцентрировано все большее внимание, они увлекательны и быстро окупаемы. На рис. 2.11 представлен средний размер венчурной сделки за 2012-2013 гг. [27]

Рис. 2.11. - Средний размер венчурной сделки, млн. долл. США

Средний объем сделки составляет на 2 квартал 2013 год 1.6 млн. долл., что на 4% меньше чем в первом. Не смотря на падание суммы сделки, она все равно является достаточно приемлемой.

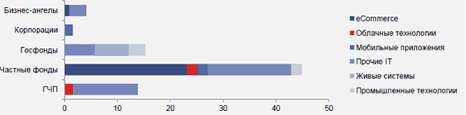

Рис. 2.12. - Объем венчурного финансирования по типам инвесторов, млн. долл. США

Наиболее активными инвесторами во 2 квартале 2013 г. стали частные венчурные фонды, вложившие 44,9 млн. долл. США (51,5% всех венчурных инвестиций) в 16 проектов. Частные фонды, таким образом, сохранили лидерство по этим показателям, хотя за квартал и объем, и количество сделок снизились почти вдвое: в 1 квартале частные фонды инвестировали 88,5 млн. долл. в 32 компании.

Следует отметить, что на российском венчурном рынке можно проследить определенную отраслевую специализацию инвесторов. Так, в электронную коммерцию во 2 квартале вкладывали только частные фонды и бизнес - ангелы, а в биологические технологии - исключительно государственные фонды. Такое "разделение труда" можно связать с невысокой активностью частных фондов на ранних стадиях развития венчурных компаний: венчурные проекты в сферах биомедицинских и промышленных технологий в основном находятся на стадии посева. Кроме того, IT для частных фондов - это возможность заработать на копиях успешных западных проектов, которой нет в биологических и промышленных сферах.

Отличительной чертой российского венчурного рынка можно назвать крайне низкую активность корпоративных фондов. Во 2 квартале 2013 г. они вложили на венчурном рынке лишь 1,8% от общего объема инвестиций, а по итогам 2012 г. этот показатель составил еще меньше - 1,5%. Для сравнения, в последние 10 лет доля корпоративных венчурных инвестиций в объеме венчурного рынка США составляла в разные годы от 6,8% до 9,1%.

Российский венчурный рынок показывал хорошие результаты не только с точки зрения объема инвестиций, но также и в плане капитализации венчурных фондов. Согласно данным РАВИ, по итогам шести месяцев 2013 года под управлением 173 фондов находилось в общей сложности 5211 млн. долларов [27].

Рис. 2.13. - Капитализация венчурных фондов РФ

Движущей силой рекордного роста капитализации фондов, превысившего 1,3 млрд. долларов в 2013 году, была декапитализация существующих фондов и создание новых. Этот результат в целом оказался противоположным негативному итогу 2012 года на ключевых мировых рынках.

Каждый год количество новых фондов в течение рассматриваемого периода значительно превышало число ликвидированных. В то же время наблюдается тенденция к сокращению среднего объема нового фонда.

На основании этих данных можно сделать вывод о том, что российский рынок все еще далек от консолидации. Несколько управляющих компаний с хорошей историей инвестирования продолжают успешно привлекать новые денежные средства, однако ни одна из них не заняла существенную долю рынка. В течение следующих лет должны появиться более крупные игроки с положительной историей, продуманной стратегией и глубоким пониманием рынка, которые будут привлекать существенную долю финансирования и позволят рынку консолидироваться.

Анализ результатов деятельности фондов показывает, что в целом инвестиционная активность в этом году сохраняется на достаточно высоком уровне, однако для достижения показателей 2012 года потребуются дополнительные усилия, особенно в части инвестиций на "венчурных" стадиях, объемы которых пока достигают только примерно четверти от достигнутых в предыдущем периоде.

![распределение инвестиций по стадиям развития компаний [27]](/images/image018-22.png)

Рис. 2.14. - Распределение инвестиций по стадиям развития компаний [27]

Основная доля инвестиций в денежном выражении (около 86%) была направлена в компании "зрелых" стадий, находящиеся на стадии расширения, реструктуризации и поздней стадии. В свою очередь, с точки зрения числа осуществленных инвестиций почти 80% компаний получили финансирование на "венчурных" стадиях (к которым относятся посевная и начальная, а также ранняя стадия).

Таким образом, к концу первого полугодия объемы зафиксированных инвестиций на "венчурных" стадиях составляют пока примерно четверть от уровня, достигнутого в 2012 году (397 млн. долл.). В свою очередь, совокупный объем вложений в компании на стадиях расширения, реструктуризации и поздней стадии с учетом крупнейшей сделки в отрасли телекоммуникаций (для размера которой имеются только экспертные оценки, что не позволяет пока включить ее в общий перечень зафиксированных инвестиций) достиг около 50% от уровня 2012 года.

Благодаря усилиям государства, частного бизнеса, РВК и других институтов развития за последние несколько лет в России удалось решить задачу создания самостоятельно развивающейся отрасли венчурного инвестирования. Российский венчурный рынок растет как в количественном, так и в качественном отношении. В стране сформированы основные элементы экосистемы венчурного инвестирования. Но главное, ощутимо нарастает активность частных инвесторов, в том числе зарубежных. При этом очевидно, что молодой и быстрорастущий российский рынок венчурного инвестирования все еще характеризуется рядом диспропорций - как стадийных, связанных с недостаточным предложением капитала на посевной и предпосевной стадиях инновационных проектов, так и секторальных: в большинстве приоритетных отраслей, кроме секторов Интернета, электронной коммерции и телекоммуникаций, отмечается недостаток предложения капитала. Существует и проблема масштаба, характерная не только для венчурной отрасли, но и для всего сегмента экономики знаний России: доля инновационного бизнеса (продуктов и услуг) в общем ВВП страны все еще относительно невелика. Развитие отрасли в ближайшие годы во многом будет определяться эффективностью усилий, предпринимаемых всеми участниками российского рынка венчурного инвестирования.

Как государственный институт развития венчурной отрасли РФ и национальной инновационной системы, РВК может способствовать достижению цели путем применения эффективного набора финансовых и нефинансовых инструментов. С помощью инструментов, направленных на поддержку технологического предпринимательства на ранних стадиях проектов, осуществляемых в приоритетных отраслевых направлениях, а также на дальнейшее вовлечение российского и международного частного капитала на венчурный рынок России, совершенствование инфраструктуры рынка, содействие выходу российского инновационного бизнеса на глобальный рынок и его интеграции в международные цепочки создания стоимости.

Российская индустрия венчурного инвестирования вступает в новую фазу, связанную с переходом от этапа "запуска" рынка к его гармонизации и росту. РВК с оптимизмом оценивает перспективы российского венчурного рынка, развитие которого будет осуществляться благодаря тесному взаимодействию и партнерству государственных органов власти, институтов развития и представителей бизнеса, в том числе международного.

Похожие статьи

-

В современном обществе огромное внимание уделяется научно - техническому сектору экономики. Разработка и освоение новых технологий повышает...

-

Заключение - Оценка эффективности венчурного финансирования

В современных условиях рыночной экономики России со свободной конкуренцией расширение и развитие успешной инновационной среды требует создания новых...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Принято считать, что становление венчурного инвестирования начинало свое развитие в конце 19 - начале 20-го века, в самом начале третьей Кондратьевской...

-

Понятие и сущность венчурного финансирования Существуют множество книг, статей, работ, публикаций, монографий, учебников на тему венчурного...

-

Отбор и финансирование инноваций венчурным фондом - Оценка эффективности венчурного финансирования

К отбору проектов для финансирования венчурный фонд подходит с особой внимательностью. Данные процесс занимает большое количество времени, ведь от...

-

Введение - Оценка эффективности венчурного финансирования

На сегодняшний день перспективы развития РФ в XXI веке напрямую зависят от исследований научно - технического сектора отечественной экономики. Стадия...

-

Организационная модель венчурного инновационного фонда: устройство и функционирование Венчурные фонды и управляющие компании занимают важное место на...

-

Корпоративные венчурные инвестиции как один из элементов корпоративного венчуринга являются важным инструментом инновационного развития компаний путем...

-

Венчурный капитал существует в рамках определенной системы, где с одной стороны выступают быстрорастущие компании, а с другой источники венчурного...

-

Особенности инвестиционного климата в России Эффективность практической реализации инвестиционной политики в современных условиях во многом определяет...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

В ходе изучения существующей российской научной литературы было установлено, что авторы в большей степени акцентируют внимание на важности корпоративного...

-

Программа исследования Исследование факторов успешности корпоративных венчурных фондов применительно к практике в Российской федерации предполагает...

-

Финансовый план предприятия - Оценка эффективности венчурного финансирования

Проведенные первичные исследования показывают, что потребность в создании нового продукта по очищению воды существует, и продукт будет пользовать...

-

В ходе исследования было проведено 8 интервью, 5 из которых проводились в форме личной встречи, 2 по телефону и 1 по электронной почте. В связи с...

-

Понятие и особенности корпоративных венчурных фондов Понимание особенностей деятельности корпоративных венчурных фондов необходимо начать с рассмотрения...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

В данной части будет произведен анализ российского рынка M&;A за период 2001-2014 гг., который позволит выявить специфику и особенности. Затем последует...

-

Особенности венчурного финансирования - Оценка эффективности венчурного финансирования

Для венчурного финансирования характерен ряд особенностей, который отличает его от других видов финансирования (таблица 1) [35, 115]. Они заключаются в...

-

ИНВЕСТИЦИОННАЯ СИТУАЦИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ, АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ - Инвестиции

АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ Со времени распада СССР для каждого из российских правительств словосочетание "рост инвестиций" было синонимом...

-

Обзор интернет-экономики РФ Впервые термин интернет-экономика появился в Соединенных Штатах в 1990-х, а в 2000 году компаний, разместивших бизнес в Сети,...

-

История биржевого дела в России Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно...

-

Современное состояние рынка факторинга в России - Факторинг

Как показывают события последних лет, рынок факторинга в России продолжает бурно развиваться. За 2006 год он вырос на 80 - 90%. Доля факторинговых сделок...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Понятие и классификация инвестиционных фондов Неотъемлемой частью современной экономики является свободное движение капитала. Капитал - ресурсы...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Основной проблемой выявления корпоративных венчурных фондов в РФ является различие устоявшейся терминологии в России и за рубежом. Как говорилось ранее,...

-

Корпоративный венчурный финансовый капитал Целью настоящей диссертационной работы является разработка практических рекомендаций по идентификации ключевых...

-

В настоящее время можно выделить несколько причин, сдерживающих приток инвестиций в Россию. Первая и наиболее важная - внутренняя нестабильность....

-

Введение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Финансовый рынок отчетность Процессы глобализации рынков и усиление конкуренции заставляют компании осуществлять поиск источников роста и пути повышения...

-

ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ В РОССИИ И В МИРЕ - Основы организации проектного финансирования

В современном понимании проектное финансирование возникло в первой половине 30-х годов ХХ века, когда в 1930-е гг. в штате Техас (США) была осуществлена...

-

Данный метод подразумевает построение кумулятивной анормальной доходности на основании курсов акций. Основная предпосылка метода заключается в том, что...

-

Исходные данные Таблица 2.1 - Характеристика производимой продукции № варианта Товарная продукция, шт./год Цена за единицу, руб. Материальные затраты на...

-

Заключение - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Компании, которые стремятся выйти на новый этап развития, неизбежно сталкиваются с проблемой поиска источников роста и повышения эффективности...

-

Анализ собранной базы данных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Сбор данных производился на основании баз данных Bureau van Dijk. В частности, сделки M&;A были взяты из базы Zephyr, а детальная информация по каждой...

-

Причины инфляции в России - Анализ инфляционных процессов в Российской экономике

В списке грозящих России бед экономический кризис регулярно занимает почетные места - но впервые за последние пять лет его опасается почти половина...

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

Два противостоящих разнонаправленных фактора - риск (в качестве сдерживающего) и экономический интерес (в качестве стимулирующего) - главные составляющие...

-

Система негосударственных пенсионных фондов состоялась. Особых Кризисов в системе НПФ не наблюдалось "и даже 98 год ее мало потревожил". [5, C. 5; 18] За...

Обзор рынка венчурной индустрии: анализ деятельности венчурных фондов в России - Оценка эффективности венчурного финансирования