Аналіз ліквідності та дохідності комерційного банку АТ "Райффайзен Банк Аваль" - Аналіз нормативних показників ліквідності та дохідності банку

У цей час українська банківська система на фоні західноєвропейських стандартів виглядає нестабільно. Проблема "дохідність-ліквідність" у наших банках є досить актуальною. Якщо банк наголошує на ліквідність, то при нарощуванні ліквідних кошти він починає губити доход. І навпаки: чим вище ризик, тим більше прибутковість проведених операцій. Це значить, що при збільшенні дохідності банк втрачає свою ліквідність. Тому кожен банк розробляє свою політику в сфері управління й контролю за станом ліквідності. Ризику ліквідності в більшій мері піддаються банки, у яких спостерігається істотне невідповідність структури активів і пасивів по строках.

Найпоширенішим у практиці аналітичної роботи при контролі структурної ліквідності комерційних банків є ГЭП - аналіз. Сутність його укладається в аналітичному розподілі активів, пасивів й позабалансових позицій по заданих тимчасових діапазонах відповідно до певними критеріями. Різниця між активами й пасивами в одному діапазоні називається Гэпом (gap - розрив, проміжок). Залежно від критерію розподілу по тимчасових діапазонах ГЭП відображає схильність або ризику структурної ліквідності, або процентному ризику. Ризик структурної (незбалансованої) ліквідності - це додаткові витрати, які може понести банк при екстреному залученні грошових кошти. Його причиною є невідповідність між строками погашення активів і пасивів. ГЭП відображає необхідність залучення або інвестування в майбутньому.[41]

Таким чином, найбільш кращим методом аналізу ризику втрати ліквідності є метод аналізу розриву в строках погашення вимог і зобов'язань. Профіль Гэпа дає подання про поточній і майбутньої структурної ліквідності комерційного банку.

Таблиця 2.2.1

ГЭП - аналіз ліквідності АТ "Райффайзен Банк Аваль" за 2007рік ( тис. грн.)

|

Наіменування статті |

Прострочені |

До запитання до 7 днів |

Від 8 днів до 1 місяця |

Від 1 місяця до 1 року |

Від 1 року до 3 років |

Понад 3 років |

Без строку |

|

Надлишок (дефіцит) ліквідності |

- |

-160858,5 |

+75580,5 |

+120037,5 |

+9879 |

-21612 |

- |

|

Накопичений дефіцит (надлишок). |

- |

-160858,5 |

-85278 |

+34759,5 |

+44638,5 |

+23026,5 |

- |

Таблиця 2.2.2

ГЭП - аналіз ліквідності АТ "Райффайзен Банк Аваль" за 2008рік ( тис. грн.)

|

Наіменування статті |

Прострочені |

До запитання до 7 днів |

Від 8 днів до 1 місяця |

Від 1 місяця до 1 року |

Від 1 року до 3 років |

Понад 3 років |

Без строку |

|

Надлишок (дефіцит) ліквідності |

- |

-130659 |

+65146,5 |

+23973 |

+53257,5 |

-21709,5 |

- |

|

Накопичений дефіцит (надлишок). |

- |

-130659 |

-65512,5 |

-41539,5 |

+11718 |

-9991,5 |

- |

Проведені розрахунки показали наявність у банку розриву строків погашення вимог і зобов'язань у розглянутих роках. Це свідчить про наявності в нього ризику незбалансованої ліквідності. У таблицях 2.2.1 й 2.2.2 показано існуючі розриви за два минулі роки. З них видно, що в 2008 і в 2007-ому роках по строках погашення "до запитання" і до семи днів у банку обсяг зобов'язань перевищує обсяг активів, у банку дефіцит ліквідності. Цей розрив для нього найнебезпечніший, тому що в таких коротких проміжках часу банку буде складно при необхідності знайти необхідні фінансові ресурси, отже, він зазнає збитків. Тобто виникає ризик зміни терміновості вимог і зобов'язань у випадку непередбаченого зняття внесків і депозитів. Також дефіцит ліквідності спостерігається в період "Понад 3 років", а в строках погашення "від 8 днів до 1 місяця", "від 1 місяця до 1 року" й "від 1 року до 3 років" у банку спостерігається надлишок ліквідності. А це свідчить про втрату банком дохідності, тому що в нього є вільні активи, з яких він міг би одержати доход.

Загальний розмір ліквідного розриву показує, що в 2008 році в банку був недолік у ліквідних кошти. Це може свідчити про більшу дохідність, а також більшій ризикованості проведених банком операцій. При цьому банку потрібно було шукати для себе потенційні джерела фінансування. А в 2007 року, навпаки, існує надлишок ліквідних коштів. Це, з одного боку, може говорити про більшу стабільність діяльності банку, тобто банк зменшує ризиковість своїх операцій, а з іншого боку, при цьому він, відповідно, губить доход, що міг би одержати при вкладенні цих кошти. Також надлишок ліквідності може показувати, що банку просто нікуди вкласти зайві кошти. При надлишку ліквідності банку необхідно шукати нові напрямку прибуткового розміщення фінансових ресурсів. Взагалі, простіше всього забезпечення ліквідності може бути досягнуте при повністю збалансованої терміновості активів і пасивів (нульовий GAP у всім діапазоні по терміновості). А разом з тим домогтися цього не завжди можливо.

Часто в умовах очікуваного росту або зниження процентних ставок ГЭП з метою збільшення дохідності прагнуть зробити, відповідно, позитивним або негативним. У цьому випадку проблема забезпечення ліквідності неминуче ускладнюється, причому загострення відбувається по закінченні деякого часу, коли середньострокові активи й пасиви переходять у розряд коротких і дуже коротких. У цьому змісті завдання максимізації дохідності входить у неминуче протиріччя із завданням забезпечення повної ліквідності.

Отже, ГЭП - аналіз має ряд концептуальних недоліків:

- - По-перше, ГЭП - аналіз не враховує розходження в датах погашення позицій у межах одного діапазону, передбачається, що всі вони погашаються одночасно. ГЭП - аналіз не враховує грошові потоки, зв'язані с реінвестуванням усередині окремого діапазону. Для простоти не враховуються також грошові потоки, пов'язані з виплатою й дорученням відсотків. Внаслідок даних спрощень, чим ширше часовий діапазон, тим менше точність оцінок. - Другим концептуальним недоліком ГЭП - аналізу є те, що він не враховує змін часу грошових потоків, які можуть відбутися в результаті змін у процентних ставках. Отже, не враховуються розходження в чутливості доходу по позиціях із включеними або явними опціонами. Тому тимчасове узгодження активів і пасивів реально не може бути основою оцінки ліквідності банку. Управління ліквідністю та дохідністю є однієї з найважливіших оперативних завдань у процесі керування банком.

Помилки, що допускають у управлінні ліквідністю, надзвичайно болісно для банку, оскільки, по-перше, приводять до істотних збитків (це може відбуватися як через зниження дохідності за рахунок занадто великого запасу високоліквідних недоходних або малоприбуткових активів, так і внаслідок частого залучення зовнішніх короткострокових і тому більше дорогих ресурсів), в - других, внаслідок кризи ліквідності може призупинитися робота банку (наприклад, тимчасове припинення платежів або наявних виплат). Тому в банківському Положенні "По організації управління й контролю ліквідності" розкриваються принципи аналізу поточної й довгострокової ліквідності, оцінка миттєвої ліквідності й заходу щодо відновлення ліквідності банку.

Аналіз поточної й довгострокової ліквідності здійснюється планово-аналітичним відділом. Для орієнтира в роботі приймаються показники в відповідності з обов'язковими економічними нормативами діяльності банків. І на основі цього аналізу складається короткостроковий прогноз ліквідності. Щодня на засіданні Комітету з управління активами й пасивами доповідає стан ліквідності на даний день і прогноз на найближчі 3-5-7 днів; а більше тривалий прогноз проводиться їм спільно с планово-аналітичним відділом на найближчі 30 днів. При необхідності розробляються заходи, які можуть використатися як окремо, так й у сукупності для виправлення позицій ліквідності:

Активи, залучення короткострокових й довгострокових ресурсів (депозитів); реструктуризація активів і продаж частини високоліквідних активів.

- пасиви, реструктуризація пасивів з короткострокових у довгострокові; одержання субординированных кредитів (позик) і збільшення статутного капіталу.

Скорочення або призупинення різного виду витрат, у тім числі управлінських. [23]

З метою контролю за станом ліквідності комерційних банків НБУ в інструкції установив відповідні нормативи, найбільш важливими з яких є нормативи миттєвої, поточної, довгострокової й загальної ліквідності. Нормативи визначаються як співвідношення між активами й пасивами з урахуванням строків, сум і видів активів і пасивів.

Тому, для аналізу втрати ліквідності необхідно також провести оцінку відповідності фактичних значень обов'язкових нормативів ліквідності й розмірів, прийнятих кредитною організацією ризиків при залученні й розміщенні грошових кошти.

Як правило, комерційні банки виконують вимоги Національного Банку України по обов'язкових нормативах. Не є виключенням у цьому й

АТ "Райффайзен Банк Аваль". Також він, на вимогу своїх клієнтів, може надати інформацію про виконання обов'язкових нормативів. [Додаток А, З]

Серед 13 економічних нормативів, що використовуються у вітчизняній практиці банківського регулювання, 3 - нормативи ліквідності, що свідчить про значне місце, яке відводиться контролю за станом ліквідності банків у регулятивній діяльності Національного банку України.

Але основним групам зацікавлених осіб (вкладники, кредитори, потенційні партнери й ін.) доступна тільки публікуема звітність. [Додатки А-А-М] На основі цих даних можуть бути розраховані показники в таблиці 2.2.3

Таблиця 2.2.3

Розрахунки показників АТ "Райффайзен Банк Аваль" за період 2005-2008 роки

|

Нормативи |

Період |

Нормативне значення нормативу | |||

|

2005 |

2006 |

2007 |

2008 | ||

|

Н4 |

40,59 |

50,09 |

34,24 |

36,42 |

Не менше 20 |

|

Н5 |

53,29 |

50,44 |

47,72 |

47,72 |

Не менше 40 |

|

Н6 |

24,85 |

38,41 |

25,47 |

25,47 |

Не менше 20 |

Розраховані значення показників відповідають нормативним вимогам Національного банку України, що свідчить про фінансову стійкість і платоспроможність банку. Усі нормативи ліквідності банком дотримуються і перевищують встановлені значення нормативів.

Коефіцієнт частки капіталу в пасивах показує, яка частина банківських активів належить його власникам. І чим більше значення цього коефіцієнта, тим більше надійний банк і тем більше перспективи банку в розвитку своєї діяльності. На 1 січня 2009 року ця частка збільшилася на 45,24% і склала 12,2%. Це показує, що банк збільшує ступінь своєї надійності й збільшує перспективи свого росту. Також в 2008 році збільшилася частка капіталу в зобов'язаннях (на 52,75%). У АТ "Райффайзен Банк Аваль" на 1 січня 2009 року на 70,56% збільшилося відношення власних кошти до статутного фонду: 467,5% проти 247,1% за 2007рік. Це говорить про більше ефективну й прибуткову роботу банку в 2008 році по порівнянню з попереднім роком і що його вартість на сучасний момент вище суми, вкладеної акціонерами. Якість активів банку оцінюється рівнем високо ліквідних кошти й показником нетто-позиції по корсчетам. Група показників, що характеризують притягнуті кошти банку із крапки зору його ліквідності, оцінює пасивні операції з позиції диверсифікованості. Але, на жаль, на підставі публікуемой звітності неможливо провести аналіз ресурсної бази з погляду стабільності окремих груп джерел.

Показники дохідності й рентабельності не прийнято використати для оцінки ліквідності банку. Однак банк, що допускає збитки, зменшує суму власного капіталу. АТ "Райффайзен Банк Аваль". працює прибутково й відповідно прирощує власні кошти. Підвищуючи свою стабільність й тим самим, створюючи основу для ліквідності банку в майбутньому. Показники рентабельності характеризують здатність банку в умовах конкуренції на ринку банківських послуг діставати прибуток; негативне значення показників говорить про ступінь збитковості діяльності. Але в нашому прикладі показник рентабельності активів має позитивне значення й збільшився за останній рік на 189,29%. Це свідчить про підвищення дохідності роботи АТ "Райффайзен Банк Аваль". Однак по даним публикуемой звітності можливий розрахунок показників рентабельності з деякими недоліками: прибуток, отриманий протягом року, можна порівняти тільки з активами на звітну дату, що не зовсім коректно. [53]

Для аналізу дохідності банку, проведемо оцінку рівня дохідності в цілому. При аналізі дохідності проводять:

- - Аналіз дохідності, витратності комерційного банку; - Аналіз рентабельності, дохідності комерційного банку; - Оцінка стабільності росту активів і надійності комерційного банку. [14]

Для цього зіставляють рівні доходів, активів, які забезпечують доходи, прибутку, дохідності однієї гривні активів. [36]

Взагалі, АТ "Райффайзен Банк Аваль" працює досить ефективно. Загальна сума активів банку зросла за 2008 рік на 0,25%, що склало 70 128 248 млн. гривень. [Додаток А, З]

Рис. 2.2.4 Обсяг активів АТ "Райффайзен Банк Аваль" за період 2005-2008 р.

Значний приріст активів у 2007 році супроводжувався інвестиційною та купівельною активністю, і як наслідок, - стрімким зростанням кредитування. Досягнувши показника зростання активів більш ніж на 64% до 64млрд. гривень в 2007 році, АТ "Райффайзен Банк Аваль" підтвердив свою позицію другого за величиною банку України та найблищого іноземного банку з ринковою часткою 7,4 % в загальних активах банківської системи країни. Це найбільший приріст в Україні з 2005 року. Так, протягом 2005- 2007 років щорічно збільшувався свої активи в середньому на 50% і 55 % відповідно. Загальний середньозважений темп зростання активів за цей період становить 49%. Кредитна криза на міжнародних ринках мала незначний вплив на український банківський сектор у 2008 році. АТ"Райффайзен Банк Аваль" посідає перше місце за обсягом активів серед банкв з іноземним капіталом і друге - в банківській системі України загалом.

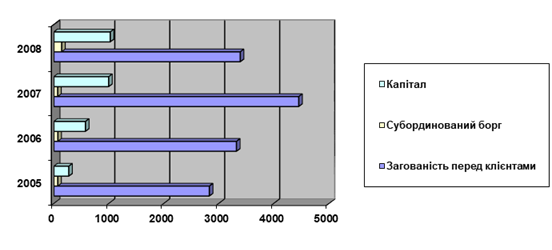

Також в 2008 році структура залучених коштів банку під впливом кризи відбулися деякі зміни. Обсяг коштів клієнтів зменшився на 23,9 % і становить на кінець року 27 112 млн. гривень, їх частка у пасивах зменшилася з 51 % до 39 %. Натомість, зріс обсяг коштів банку на 40,5 % до 32 160 млн. гривень, їх частка у пасивах збільшилася з 33 % до 46 %., що видно з таблиці 2.2.4.

Таблиця 2.2.4

Обсяг пасивів АТ "Райффайзен Банк Аваль" за період 2005-2008 роки

|

Показники |

01.01.06 Млн. гривень |

01.01.07 Млн. гривень |

01.01.08 Млн. гривень |

01.01.09 Млн. гривень |

|

1 |

2 |

3 |

4 |

5 |

|

Заборгованість перед клієнтами |

22616 |

26568 |

35624 |

27112 |

|

Субординований борг |

560 |

568 |

544 |

1120 |

|

Капітал |

2160 |

4584 |

7968 |

8192 |

Рис 2.2.5 Діаграма обсягів і структури пасивів АТ "Райффайзен Банк Аваль"

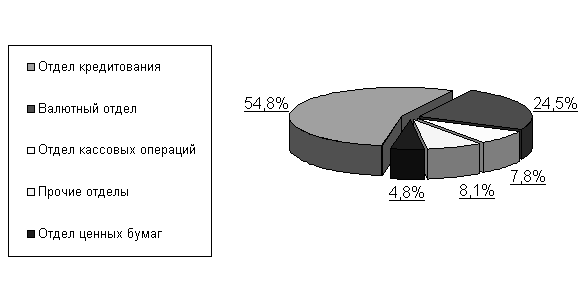

Прибуток банку у 2008 році склав 1747,2 млрд. гривень, що на 535,2 млрд. гривень перевищує результат 2007 року. А показник дохідності (ДО = Валовий доход/Кількість працівників банку) в 2008 року склав (218,4 /17,4 ) 12,55, в 2007 році - 8,5 (151,5/17,8). Зміна цього показника за останній рік склали 4,05 . Розподіл доходів банку по відділах представлене на рис. 2.2.6

Рис 2.2.6 Діаграма доходів банку в 2008 році по відділах (в %).

Із загальної суми цих доходів найбільшу питому вагу мають доходи відділу кредитування - 55 968 млрд. гривень.

Для оцінки рівня дохідності банку використаємо методику коефіцієнтного аналізу доходів, який базується на факторному аналізі таких показників, як коефіцієнт дохідності активів, коефіцієнт дохідності продуктивних (дохідних) активів, коефіцієнт операційної дохідності, коефіцієнт неопераційної дохідності коефіцієнти дохідності визначимо в таблиці 2.2.5

Таблиця 2.2.5

Оцінка рівня дохідності за період 2005-2008 роки

|

Коєфіціенти |

2005 |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

5 |

|

К1 |

2,7 |

3,5 |

3,8 |

3,6 |

|

К2 |

12 |

14,5 |

18 |

17,9 |

|

К3 |

17,8 |

18 |

19,1 |

17,8 |

|

К4 |

14,6 |

16 |

17,5 |

17,3 |

|

К5 |

1,1 |

1,7 |

2,4 |

2,6 |

|

К6 |

1,6 |

2,7 |

3,8 |

3,6 |

|

К7 |

119,8 |

121,3 |

124,2 |

127,6 |

|

К8 |

7,9 |

11,1 |

13 |

13,2 |

|

К9 |

16,4 |

18,3 |

24,1 |

23,7 |

|

К10 |

0,5 |

0,5 |

1,8 |

1,4 |

|

К11 |

10 |

12,6 |

28,4 |

35 |

|

К12 |

6 |

5,1 |

6,9 |

8 |

|

К13 |

1,6 |

1,8 |

0,6 |

1,2 |

|

К14 |

0,74 |

0,78 |

0,79 |

0,78 |

|

К15 |

37 |

41 |

44,6 |

46,3 |

|

К16 |

12 |

13,6 |

16,1 |

17,2 |

|

К17 |

0,5 |

1,2 |

1,3 |

2 |

|

К18 |

0,4 |

0,6 |

0,8 |

0,7 |

|

К19 |

52,6 |

63,7 |

48,7 |

64,1 |

|

К20 |

0,83 |

4,60 |

8,52 |

12,57 |

Аналіз тенденції зазначених коефіцієнтів у динаміці дає змогу визначити зростання дохідності банку, а їх факторний аналіз дає можливість кількісно оцінити вплив на них величини сукупного доходу, його якісного складу, величини дохідних активів та активів у цілому.

Важливу роль в аналізі витрат грають фінансові коефіцієнти, характерізующие розмір сукупних витрат і складових його частин, що припадає на 1 гривню активів банку, у тому числі активів, що приносять доход.

Аналіз дохідності з урахуванням зазначених коефіцієнтів здійснюється за допомогою даних таблиці 2.2.6

Таблиця 2.2.6

Коефіцієнтний аналіз дохідності банку за період 2005-2008 роки

|

Показники |

2005 |

2006 |

2007 |

2008 |

Відхилення |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Активи разом |

953 |

5340 |

8766 |

8787 |

21 |

|

У тому числі: дохідні активи |

2965,2 |

4005 |

6574,5 |

6590,25 |

15,75 |

|

2. Разом доходів |

262 |

457,71 |

651,3 |

914,6 |

263,3 |

|

У тому числі : Операційні доходи Не операційні доходи |

|

|

|

|

|

|

3. Коефіцієнт дохідності активів |

0,12 |

0,15 |

0,14 |

0,16 |

0,02 |

|

4. Коефіцієнт дохідності |

0,11 |

0,13 |

0,12 |

0,14 |

0,02 |

|

5. Коефіцієнт операційної дохідності |

0,0038 |

0,0043 |

0,004 |

0,005 |

0,001 |

|

6. Коефіцієнт не операційної дохідності активів |

0,128 |

0,134 |

0,132 |

0,149 |

0,017 |

За даними розрахунків, проведених у таблиці 2.2.6 , якщо сопоставити два останні роки 2007, 2008 то маємо значення коефіцієнт дохідності продуктивних активів: станом на 1 січня 2008 р. на 1 гривню дохідних активів надійшло 14 коп. доходів, а станом на 1 січня 2009 р. -- відповідно 16 коп. За допомогою методу ланцюгових підстановок можна оцінити вплив відповідних факторів на зміну даного коефіцієнта. Для цього розрахуємо скоригований коефіцієнт і отримуємо результат 0,136.

Вплив величини сукупних доходів визначається як різниця між скоригованим коефіцієнтом та значенням коефіцієнта дохідності станом на 01.01.09 pоку та отримуємо результат 0,16 - 0,14 = 0,02.

Збільшення величини доходів за аналізований період на 263,3 тис. грн призвело до зростання дохідності банку на 0,02.

Вплив другого фактора -- величини дохідних активів -- визначається як різниця між значенням коефіцієнта КД(АД) станом на 01.01.09 р. та скоригованим коефіцієнтом К :

F(2) = КД(АД) - К = 0,16 - 0,162 = -0,002.

Величина дохідних активів за зазначений період зросла на 15,75 тис. грн, що призвело до зниження коефіцієнта дохідності, але в цілому є позитивним фактором, оскільки збільшення дохідних активів веде до зростання суми доходів банку.

Сукупний вплив двох факторів на коефіцієнт дохідності:

F(1) + F(2) = [К - Кд(Ад)о] + [КД(АД) - К] = 0,02 - 0,002 = 0,018.

Отримані результати факторного аналізу можна деталізувати, якщо використати таку залежність коефіцієнтів дохідності:

КД(АД) = Д : Ад = (Доп + Д ноп) : Ад = Доп: Ад + Дноп: Ад = КШ1(АД)+КНОП(АД).

Це співвідношення дає змогу кількісно оцінити вплив трьох факторів: величини дохідних активів F(2), величини операційних доходів F(3) та величини неопераційних доходів F(4). При цьому сукупний вплив F(3) та F(4) повинен дорівнювати величині впливу першого фактора F(1) у попередньому розрахунку, тобто впливу зміни сукупного доходу на дохідність банку. Для здійснення розрахунків необхідно визначити ще один скоригований коефіцієнт (842,3 + 48,6): 6574,5 = 0,135.

Вплив першого фактора -- величини дохідних активів -- залишається без змін: F(1) = 0,16 - 0,162 = -0,002

Вплив другого фактора -- величини операційних доходів -- визначимо як різницю між скоригованим коефіцієнтом К та значенням коефіцієнта дохідності КД(АД) станом на 01.01.09 p.:

F(2) = К2 - Кд(Ад)о = 0,135 - 0,13 = 0,005.

Вплив третього фактора -- величини неопераційних доходів -- визначимо як різницю скоригованих коефіцієнтів:

F(3) = К - К2 = 0,162 - 0,135 = 0,149.

Сукупний вплив трьох факторів буде таким:

F(1) + F(2) + F(3) = -0,002 + 0,005 + 0,149 = 0,152.

За даними аналітичної таблиці 2.2.6 можна зробити висновки: збільшення величини операційних доходів за період на 19,7 тис. гривень призвело до незначного позитивного впливу на коефіцієнт дохідності КД(АД), який зріс на 0,005; збільшення не операційних доходів на 239,6 тис. гривень мало значний позитивний вплив -- відповідний коефіцієнт дохідності зріс на 0,152.

Отже, аналіз значень різних груп показників дозволяє зробити висновки про ліквідності та дохідність банку. Високий рівень позитивних і низький рівень негативних показників свідчать на користь ліквідності банку. Відносно висока ризикованість активів може бути припустимої, високе значення показників достатності капіталу говорить про широкі можливості по нарощуванню активних операцій, а показника рентабельності - про перспективи росту власних кошти банку.

Похожие статьи

-

Характеристика і основні показники діяльності комерційного банку АТ "Райффайзен Банк Аваль" Публічне Акціонерне Товариство "Райффайзен Банк Аваль" є...

-

Оцінюється ліквідність балансу банку за допомогою спеціальних показників, які відображають співвідношення активів і пасивів, структуру активів. У...

-

Істотний вплив на своєчасне повернення позичок і тим самим на ліквідність балансу банку робить ступінь кредитоспроможності позичальників банку. Чим...

-

Економічна сутність ліквідності та дохідності комерційного банку Роль комерційних банків як регуляторів грошового обігу, центрів акумуляції грошових...

-

Вступ - Аналіз нормативних показників ліквідності та дохідності банку

Аналіз банка дозволяє вчасно визначити, оцінити й спрогнозувати ймовірність виникнення внутрішніх проблем у банку. Його результати необхідні для...

-

Аналіз основних показників діяльності Національного банку України - Національний банк України

Доходи НБУ станом на 01.01.2012 становлять 23 152 млн. грн., що майже на 88% або 10845 млн. грн. більше порівняно з початком періоду дослідження табл.....

-

Аналіз ліквідності та платоспроможності АБ "Укркомунбанк" - Аналіз господарської роботи банку

Термін "ліквідність" у буквальному значенні означає легкість реалізації, продажу, перетворення матеріальних цінностей у кошти. Активи банку за ступенем...

-

Аналіз активів банку - Аналіз господарської роботи банку

Аналіз структури активних операцій комерційного банку є аналізом напрямів використання його ресурсів. Актив і пасив банку характеризують одні й ті самі...

-

Аналіз зростання банку - Аналіз господарської роботи банку

Існують й інші показники ефективної діяльності банку, що допомагають деталізувати досліджуваний об'єкт аналізу. При цьому ефективність діяльності банку...

-

Аналіз доходів і витрат банку - Аналіз господарської роботи банку

Аналіз фінансових результатів діяльності комерційного банку передбачає аналіз доходів і витрат банку, прибутковості (рентабельності). Доходи банку - це...

-

Аналіз доходів і витрат банку Якими важливими для банку не були б цілі та пріоритети, реалізовані у процесах комплексного управління активами і пасивами,...

-

Для оцінки ефективності кредитної політики АБ "Брокбізнесбанк", необхідно проаналізувати структуру його кредитного портфелю. В світовій банківській...

-

Фінансовий стійкість ліквідність банк Управління сучасним комерційним банком спрямоване передусім на досягнення довгострокових конкурентних переваг банку...

-

Аналіз залучених і запозичених коштів - Аналіз господарської роботи банку

Для проведення активних операцій банк формує банківські ресурси (сукупність залучених і запозичених коштів, які належать постачальнику ресурсів), від...

-

Ключовим моментом у проведенні ефективної політики банку щодо управління його ресурсним потенціалом, так і по досягненню конкретних показників діяльності...

-

Незалежно від якості кредитного портфеля та методів, які застосовуються при управлінні кредитним ризиком, усі банки тією чи іншою мірою стикаються з...

-

Активні операції банків - Діяльність комерційного банку

Активні операції банку -- це операції з розміщення мобілізованих банком ресурсів у депозити, кредити, інвестиції, основні засоби й товарно-матеріальні...

-

Ресурси комерційного банку, їх склад та структура - Діяльність комерційного банку

Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, яка пов'язана, з одного боку, з купівлею вільних грошових...

-

Кредитний ризик - одна з найбільш серйозних проблем, з якими зіштовхується комерційний банк. Проблема керування кредитним ризиком, особливо в умовах...

-

Аналітична підтримка клієнтів, Управління ризиками - Аналіз господарської роботи банку

АБ "Укркомунбанк" прагне пропонувати більш широкий спектр послуг, які надаються банком при обслуговуванні клієнтів, що активно працюють у сфері...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Показники діяльності комерційних банків - Діяльність комерційного банку

Основним принципом діяльності банків за умов ринкової економіки є комерційний розрахунок та самофінансування. Це означає, що банк за рахунок власних...

-

Висновки і пропозиції - Аналіз господарської роботи банку

АБ "Укркомунбанк" є універсальним та багатофункціональним банком, що зареєстрований Національним банком України 10.08.1993 року за номером 187. У місті...

-

Висновки - Оцінка кредитоспроможності позичальника комерційного банку

Проблема пошуку оптимальної методики розрахунку кредитоспроможності розглядалася і продовжує розглядатися зарубіжними та вітчизняними теоретиками і...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА ІНВЕСТИЦІЙНИХ ОПЕРАЦІЙ Під банківськими інвестиціями розуміють, як правило, вкладання коштів у цінні папери з терміном погашення...

-

Касові операції банку - Діяльність комерційного банку

Однією з функцій комерційних банків є касове обслуговування клієтів. Банки приймають від своїх клієнтів наявні гроші і зараховують їх на відкриті у них...

-

Аналіз фінансових банківських криз у розвинених країнах світу та основних інструментів їх подолання Глобальна фінансова криза, джерела якої знаходяться у...

-

Обгрунтування стратегічного підходу щодо управління ресурсним потенціалом комерційного банку Банківський сектор ототожнює сукупність різноманітних за...

-

Аналіз власних коштів - Аналіз господарської роботи банку

Дослідження діяльності банку передбачає кількісний і якісний аналіз його власних коштів. Кількісний аналіз по-різному впливає на фінансову стійкість і...

-

Кредитна політика комерційного банку Кредитна політика банку є одним із основних документів, який регулює кредитну діяльність банку. Цей документ має...

-

Кредитні операції банку - Діяльність комерційного банку

Акціонерно-комерційні банки, керуючись статутом банку, Законом України "Про банки і банківську діяльність ", нормативними документами НБУ та іншими...

-

Роль аналізу в управлінні банком Явища і процеси, які відбуваються в навколишньому середовищі, неможливо осмислити тільки за допомогою аналізу. Досить...

-

Рекомендації щодо вдосконалення моделей погашення кредитів наданих фізичним особам Ризик дострокового погашення є одним із різновидів кредитного ризику....

-

Публикуемая на регулярной основе официальная отчетность коммерческих банков может быть использована различными субьектами рынка для оценки их состояния,...

-

Страхування банківських кредитів ризиків - Страхування від нещасних випадків

Страхування кредитних операцій означає, що банки повинні створювати страхові фонди, а також можуть страхувати за рахунок клієнтів окремі високоризиковані...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Эффективность финансового состояния банка и пути ее улучшения Прежде всего, отметим, что понятие эффективность имеет довольно много разных значений....

-

Методы оценки финансового состояния банка - Анализ финансового состояния коммерческого банка

Методом оценки финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с...

Аналіз ліквідності та дохідності комерційного банку АТ "Райффайзен Банк Аваль" - Аналіз нормативних показників ліквідності та дохідності банку