Маркетинговая деятельность коммерческого банка на примере АО "Евразийский банк", Организационно-экономическая и финансовая характеристика банка - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")

Организационно-экономическая и финансовая характеристика банка

АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26 декабря 1994 года. Генеральная лицензия на проведение банковских операций получена 2 февраля 1995 года. В настоящее время Банк осуществляет деятельность в соответствии с лицензией № 237 от 29 декабря 2007 года, выданной Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций на проведение операций, предусмотренных банковским законодательством в национальной и иностранной валюте. На сегодняшний день он входит в десятку лидирующих банков Казахстана. АО "Евразийский банк" занимает 7-е место по размеру активов среди казахстанских банков второго уровня. Евразийский банк является членом Казахстанской фондовой биржи с мая 1996 года.

В апреле 1998 года получена государственная лицензия на занятие кастодиальной деятельностью. В июле 1997 года Банк становится участником общества всемирных межбанковских финансовых телекоммуникаций (SWIFT), позволяющей осуществлять международные расчеты в соответствии с международными стандартами соблюдения безопасности, конфиденциальности и качества. В ноябре 2000 года Евразийский банк входит в международную платежную систему "VISA International" в качестве участника, а в ноябре 2001 - ассоциированным участником "VISA International". В феврале 2000 года Банк становится участником системы обязательного коллективного гарантирования вкладов физических лиц, что повышает доверие вкладчиков к Банку. В апреле 2004 года было заключено соглашение о сотрудничестве с АО "Государственная страховая корпорация по страхованию экспортных кредитов и инвестиций". Данное сотрудничество предоставляет клиентам Банка возможность страхования внешнеэкономических сделок клиентов от внешних коммерческих и политических рисков. В октябре 2004 года Евразийский банк стал участником системы гарантирования ипотечных кредитов, заключив генеральное соглашение с АО "Казахстанский фонд гарантирования ипотечных кредитов", что позволило улучшить условия получения кредитов. В марте 2006 года утвержден Кодекс корпоративного управления Банка, произошло внедрение самостоятельного карточного процессингового центра. Уставный капитал Банка увеличен до 7 999 927, 434 тыс. тенге в результате размещения простых акций [19].

В январе 2008 года произошла смена менеджерской команды Банка. Ключевые позиции в руководстве финансового института заняли опытные менеджеры с богатым опытом работы в банках Казахстана, России, Украины, Латвии. Акционерный капитал Банка был увеличен на сумму KZT 4 млрд. и достиг KZT 12 млрд. (US$ 99 млн.). Евразийский банк более чем в 3 раза увеличивает уставный капитал дочернего, пенсионного фонда. В марте 2009 года в соответствии с решениями Совета директоров АО "Евразийский банк" реализовало своему единственному акционеру - АО "Евразийская финансово-промышленная компания" - три свои дочерние компании: АО "Евразийский капитал", АО "Евразийский Накопительный Пенсионный Фонд" и АО "Страховая компания "Евразия". В соответствии с решением совета директоров Банка от 23 декабря, были реализованы простые акции в количестве 1 377 718 штук на сумму на 9 000 080 606,80 тенге. В результате этой сделки уставный капитал Банка увеличился с 15 210 123 868,00 тенге до 24 210 204 474,80 тенге. Увеличение капитала расширяет возможности Банка, в том числе в части формирования дополнительных провизий по ссудному портфелю с целью поддержания их на уровне, адекватном текущим рыночным рискам.

Сегодня Евразийский банк является активным участником финансового рынка страны. Банк реализует стратегию, основная цель которой - расширение клиентской базы, трансформация банка в открытый, универсальный финансовый институт с развитой филиальной сетью.

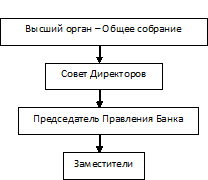

Структура управления АО "Евразийский банк" представлена на рисунке 4.

Рисунок 4. Структура управления банка

Единственным акционером АО "Евразийский банк" является АО "Евразийская финансово-промышленная компания". В состав учредителей и Председателей Совета Директоров входят: Алиджан Ибрагимов, Патох Шодиев и Александр Машкевич. Решением Совета Директоров АО "Евразийский банк" исполняющим обязанности Председателя Правления Банка с октября 2009 года назначен Майкл Эгглтон (Michael Eggleton). Исполнительным директором Банка является Дмитрий Николин [20].

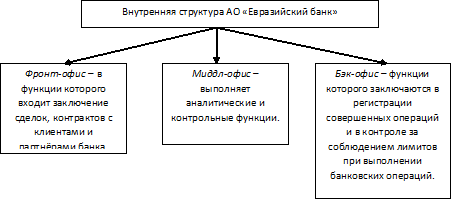

В целях четкого разграничения сферы ответственности, полномочий, организации эффективной системы обмена информацией в рамках всего банка и для предотвращения риска от потерь и злоупотреблений внутренняя структура банка условно подразделена на три основных подразделения (Рисунок 5).

Рисунок 5. Внутренняя структура банка

Целью данного разделения является проведение оптимизации процедур и технологических процессов по видам операций для качественного обслуживания клиентов, минимизации банковских рисков и сфер конфликтов интересов. Принципы разделения на фронт, миддл и бэк офисы:

- - принцип минимизации банковских рисков; - принцип оптимизации процедур; - принцип минимизации затрат и максимизации прибыли.

Целью фронт-офиса является получение максимальной прибыли путем продажи банковских продуктов (услуг). Функции фронт-офиса - заключение сделок, договоров с клиентами, партнерами, поставщиками банка; пролонгация, расторжение договоров; обеспечение средств для банковской деятельности; размещение средств на рынке.

Миддл-офис является связующим звеном между фронт и бэк офисами. Целью миддл-офиса является обеспечение безопасности проведения банковских операций и минимизации банковских рисков. Функции миддл-офиса - контроль за правильным документальным оформлением операции: обработка и проверка (полнота документов, правильность, соответствие) данных, поступающих от фронт-офиса; подготовка информации для бэк-офисов, (подготовка договоров: кредитных, депозитных); строгий учет и хранение договоров, гарантийных обязательств и т. д.; осуществляет контроль над соблюдением лимитов при проведении банковских операций; проводит периодический мониторинг финансового состояния залогового обеспечения и т. д.

Целью бэк-офиса является учет заключенных сделок (операций). Функции бэк-офиса - регистрация и изменение данных заключенных сделок; проверка и дополнение данных зарегистрированных сделок (операций); подготовка и выполнение платежа согласно инструкции; проведение бухгалтерских транзакций; ведение вспомогательных журналов бухучета; контроль соблюдения установленных лимитов по видам банковских операций [21].

До того как мы приступим к рассмотрению вопроса об особенностях маркетинговой деятельности банка, необходимо ознакомиться и провести анализ его финансовых показателей (Приложение А).

Для начала рассмотрим состав и структуру активов АО "Евразийский банк" (Таблица 5). Рассчитав структуру и изменения, а так же темп роста статей и всего активов в таблице 5, где за базисный год был взят 2006 год относительно 2008 года, можно заметить, что произошли существенные изменения. Так, денежные средства, средства в Национальном банке РК, счета и депозиты в банках и других финансовых учреждениях, займы клиентам; инвестиции в дочерние предприятия, удерживаемые для продажи; активы, имеющиеся в наличии для продажи; предоплата по подоходному доходу, отсроченные налоговые активы, нематериальные активы, прочие активы - по всем этим статьям произошло увеличение или положительное изменение, относительно базисного 2006 года. А в дебиторской задолженности по сделкам "обратное РЕПО" и основным средствам в 2008 году произошло уменьшение или отрицательное изменение. За 2008 год совокупные активы банка составили 298 830 206 тыс. тенге, в 2006 году - 183 074 190 тыс. тенге, продемонстрировав рост на 115 756 016 тыс. (63,2 %) тенге. В 2007 году совокупные активы = 249 002 505 тыс. тенге, относительно 2006 года произошло увеличение на 65 928 315 тыс. тенге (36 %). Тем самым банк демонстрирует постоянный темп роста активов.

А теперь рассмотрим состав и структуру обязательств банка (Таблица 6). Обязательства Банка за 2008 год составили 262 475 222 тыс. тенге. В 2007 году обязательства составляли 224 586 184 тыс. тенге, а в 2006 году - 162 706 142 тыс. тенге. Величина обязательств в 2008 год увеличилась на 99 769 080 тыс. тенге, а в 2007 году на 61 880 042 тыс. тенге, по сравнению с 2006 годом. Структура обязательств в целом стабильна и хорошо диверсифицирована по способам привлечения средств. Рост обязательств в 2008 году обеспечивался в основном за счет депозитов клиентов и средств на текущих счетах (150,9 млрд. тенге или 57,6 %), за счет депозитов и средств на текущих счетах банков и других финансовых учреждений (54,6 млрд. тенге или 20,8%), а так же за счет выпущенных субординированных долговых ценных бумаг (30,4 млрд. тенге или 11,6%). Существенная доля депозитов в пассивах (150,9 млрд. тенге или 57,6 % всех обязательств) свидетельствует о том, что Банк консервативно подходит к росту бизнеса, опираясь на стабильные источники формирования.

Таблица 5

Состав и структура активов АО "Евразийский банк", тыс. тенге

|

Наименование статей |

2006 год |

Струк Тура (%) |

2007 год |

Струк Тура (%) |

2008 год |

Струк Тура (%) |

Изменения 2008-2006 гг. |

Темп роста (%) | |

|

+, (-) |

(%) | ||||||||

|

Денежные средства |

5 063 808 |

2,8 |

7 843 582 |

3,2 |

9 598 236 |

3,2 |

4 534 428 |

0,4 |

89,5 |

|

Средства в Национальном Банке РК |

8 658 213 |

4,7 |

37 528 015 |

15,1 |

41 589 364 |

13,9 |

32 931 151 |

9,2 |

380,3 |

|

Счета и депозиты в банках и других финансовых учреждениях |

19 142 673 |

10,5 |

38 615 872 |

15,5 |

52 981 269 |

17,8 |

33 838 596 |

7,3 |

176,8 |

|

Дебиторская задолженность по сделкам "обратное РЕПО" |

9 727 026 |

5,3 |

- |

- |

2 691 361 |

0,9 |

(7 035 665) |

4,4 |

72,3 |

|

Займы клиентам |

115 757 725 |

63,2 |

123 623 271 |

49,6 |

135 684 213 |

45,4 |

19 926 488 |

17,8 |

17,2 |

|

Активы, имеющиеся в наличии для продажи: | |||||||||

|

- Находящиеся в собственности Группы |

2 893 965 |

1,6 |

4 358 518 |

1,8 |

6 684 295 |

2,2 |

3 790 330 |

0,6 |

130,9 |

|

- Обремененные залогом по сделкам "РЕПО" |

9 406 144 |

5,1 |

16 298 251 |

6,5 |

24 698 854 |

8,3 |

15 292 710 |

3,2 |

162,6 |

|

Инвестиции в дочерние предприятия, удерживаемые для продажи |

1 156 504 |

0,6 |

2 014 892 |

0,8 |

3 258 456 |

1,1 |

2 101 952 |

0,5 |

181,7 |

|

Предоплата по подоходному доходу |

194 946 |

0,1 |

523 578 |

0,2 |

834 697 |

0,3 |

639 751 |

0,2 |

328,2 |

|

Отсроченные налоговые активы |

162 298 |

0,1 |

566 789 |

0,2 |

876 351 |

0,3 |

714 053 |

0,2 |

439,9 |

|

Основные средства |

10 076 008 |

5,5 |

9 876 896 |

3,9 |

9 677 874 |

3,2 |

(398 134) |

2,3 |

3,9 |

|

Нематериальные активы |

500 415 |

0,3 |

585 512 |

0,3 |

670 609 |

0,2 |

170 194 |

0,1 |

34 |

|

Прочие активы |

334 465 |

0,2 |

7 167 329 |

2,9 |

9 584 627 |

3,2 |

9 250 162 |

3 |

2 765,6 |

|

Итого активов: |

183 074 190 |

100 |

249 002 505 |

100 |

298 830 206 |

100 |

115 756 016 |

- |

63,2 |

|

Денежные средства |

5 063 808 |

2,8 |

7 843 582 |

3,2 |

9 598 236 |

3,2 |

4 534 428 |

0,4 |

89,5 |

|

Средства в Национальном Банке РК |

8 658 213 |

4,7 |

37 528 015 |

15,1 |

41 589 364 |

13,9 |

32 931 151 |

9,2 |

380,3 |

|

Счета и депозиты в банках и других финансовых учреждениях |

19 142 673 |

10,5 |

38 615 872 |

15,5 |

52 981 269 |

17,8 |

33 838 596 |

7,3 |

176,8 |

|

Дебиторская задолженность по сделкам "обратное РЕПО" |

9 727 026 |

5,3 |

- |

- |

2 691 361 |

0,9 |

(7 035 665) |

4,4 |

72,3 |

|

Займы клиентам |

115 757 725 |

63,2 |

123 623 271 |

49,6 |

135 684 213 |

45,4 |

19 926 488 |

17,8 |

17,2 |

|

Активы, имеющиеся в наличии для продажи: | |||||||||

|

- Находящиеся в собственности Группы |

2 893 965 |

1,6 |

4 358 518 |

1,8 |

6 684 295 |

2,2 |

3 790 330 |

0,6 |

130,9 |

|

- Обремененные залогом по сделкам "РЕПО" |

9 406 144 |

5,1 |

16 298 251 |

6,5 |

24 698 854 |

8,3 |

15 292 710 |

3,2 |

162,6 |

|

Инвестиции в дочерние предприятия, удерживаемые для продажи |

1 156 504 |

0,6 |

2 014 892 |

0,8 |

3 258 456 |

1,1 |

2 101 952 |

0,5 |

181,7 |

|

Предоплата по подоходному доходу |

194 946 |

0,1 |

523 578 |

0,2 |

834 697 |

0,3 |

639 751 |

0,2 |

328,2 |

|

Отсроченные налоговые активы |

162 298 |

0,1 |

566 789 |

0,2 |

876 351 |

0,3 |

714 053 |

0,2 |

439,9 |

|

Основные средства |

10 076 008 |

5,5 |

9 876 896 |

3,9 |

9 677 874 |

3,2 |

(398 134) |

2,3 |

3,9 |

|

Нематериальные активы |

500 415 |

0,3 |

585 512 |

0,3 |

670 609 |

0,2 |

170 194 |

0,1 |

34 |

|

Прочие активы |

334 465 |

0,2 |

7 167 329 |

2,9 |

9 584 627 |

3,2 |

9 250 162 |

3 |

2 765,6 |

|

Итого активов: |

183 074 190 |

100 |

249 002 505 |

100 |

298 830 206 |

100 |

115 756 016 |

- |

63,2 |

Таблица 6

Состав и структура обязательств АО "Евразийский банк", тыс. тенге

|

Наименование статей |

2006 год |

Структура (%) |

2007 год |

Структура (%) |

2008 год |

Структура (%) |

Изменения 2008-2006 гг. |

Темп роста (%) | |

|

+, (-) |

(%) | ||||||||

|

Счета и депозиты банков и других финансовых учреждений |

38 329 428 |

23,5 |

45 216 343 |

20,1 |

54 568 429 |

20,8 |

16 239 001 |

2,7 |

42,4 |

|

Кредиторская задолженность по сделкам "РЕПО" |

8 583 385 |

5,3 |

14 130 677 |

6,3 |

19 569 842 |

7,5 |

10 986 457 |

2,2 |

127,9 |

|

Текущие счета и депозиты клиентов |

91 603 245 |

56,3 |

139 854 460 |

62,3 |

150 857 984 |

57,5 |

59 254 739 |

1,2 |

64,6 |

|

Выпущенные долговые ценные бумаги |

1 505 038 |

0,9 |

- |

3 765 387 |

1,4 |

2 260 349 |

0,5 |

150,1 | |

|

Выпущенные субординированные долговые ценные бумаги |

17 659 923 |

10,9 |

23 089 377 |

10,3 |

30 357 159 |

11,6 |

12 697 236 |

0,7 |

71,8 |

|

Прочие обязательства |

5 025 123 |

3,1 |

2 295 327 |

1 |

3 356 421 |

1,2 |

(1 668 702) |

1,9 |

33,2 |

|

Итого обязательства: |

162 706 142 |

100 |

224 586 184 |

100 |

262 475 222 |

100 |

99 769 080 |

- |

61,3 |

В 2007 году величина депозитов составляла 139,9 млрд. тенге, в 2006 году - 91,6 млрд. тенге. В 2008 году величина депозитов возросла на 59 млрд. тенге, а за 2007 год на 48,3 млрд. тенге, по сравнению с базисным 2006 годом. Данный факт является результатом возрастающего доверия к Банку со стороны клиентов и воздействия общерыночных факторов. Привлеченные средства банков покрывают около 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Рост акционерного капитала позволяет Банку существенно увеличить объемы оказываемых услуг клиентам, поэтому необходимо рассмотреть состав и структуру капитала АО "Евразийский банк" (Таблица 7). Величина собственного капитала в 2008 году составляла 36 354 984 тыс. тенге, в 2007 году - 24 416 321 тыс. тенге, в 2006 году - 20 368 048 тыс. тенге. В 2008 году произошло увеличение на 15 986 936 тыс. тенге (78,5 %), а в 2007 году на 4 048 273 тыс. тенге (19,8 %) по сравнению с базисным 2006 годом. Увеличение собственного капитала обеспечено преимущественно за счет увеличения акционерного капитала с 7,9 млрд. тенге (в 2006 году) до 12 млрд. тенге (в 2007 г.); а в 2008 году до 24,2 млрд. тенге; а также за счет резервов на покрытие общих банковских рисков: в 2006 году они составляли 648 млн. тенге, в 2007 году составляли 2,7 млрд. тенге, в 2008 году - 5,4 млрд. тенге. В 2007 году произошло увеличение на 2 057 043 тыс. тенге (317,3 %); а в 2008 году на 4 711 363 тыс. тенге (726,7%) по сравнению с 2006 годом.

Таблица 7

Состав и структура капитала АО "Евразийский банк", тыс. тенге

|

Наименование статей |

2006 г. |

Струк Тура (%) |

2007 г. |

Струк Тура (%) |

2008 г. |

Струк Тура (%) |

Изменения 2006, 2008 гг. |

Темп роста (%) | |

|

+, (-) |

(%) | ||||||||

|

Акционерный капитал |

7 999 927 |

39,3 |

12 010 070 |

49,1 |

24 210 204 |

66,6 |

16 210 277 |

27,3 |

202,6 |

|

Дополнительно оплаченный капитал |

25 632 |

0,1 |

25 632 |

0,1 |

25 632 |

0,1 |

- |

- |

- |

|

Резерв на покрытие общих банковских рисков |

648 282 |

3,2 |

2 705 325 |

11,1 |

5 359 645 |

14,7 |

4 711 363 |

11,5 |

726,7 |

|

Резерв по переоценке активов, имеющихся в наличии для продажи |

54 003 |

0,3 |

(31 250) |

0,1 |

74 549 |

0,2 |

20 546 |

0,1 |

38 |

|

Нераспределенный доход |

11 640 204 |

57,1 |

9 706 544 |

39,6 |

6 684 954 |

18,4 |

(4 955 250) |

38,7 |

42,6 |

|

Итого капитала: |

20 368 048 |

100 |

24 416 321 |

100 |

36 354 984 |

100 |

15 986 936 |

- |

78,5 |

Деятельность банков на коммерческой основе ориентирует их на получение максимального дохода при сохранении необходимого уровня доходности. Поэтому в условиях, когда банки заинтересованы в эффективной и прибыльной деятельности, вопросы анализа финансовых результатов их работы особенно актуальны. Анализ результативности деятельности банка начинается с анализа доходов и расходов банка и завершается анализом его прибыльности, информационную базу проведения анализа доходов и расходов банка составляют данные отчета о доходах и расходах (Приложение Б).

Доходы -- это денежные поступления от производственной и непроизводственной деятельности банка. Расходы -- это использование (затраты) денежных средств на производственную (банковскую) и непроизводственную (небанковскую) деятельность [22].

Доходы и расходы банка подразделяются на:

- 1. доходы и расходы в виде вознаграждений; 2. комиссионные доходы и расходы.

Проанализируем доходы и расходы АО "Евразийский банк" (Таблица 8).

Таблица 8

Анализ результатов деятельности банка, тыс. тенге

|

Наименование статей |

2006 г. |

2007 г. |

2008 г. |

Изменения +, (-) |

Темп роста (%) |

|

Доходы в виде вознаграждения |

18 021 645 |

19 279 305 |

20 536 965 |

2 515 320 |

13,9 |

|

Расходы в виде вознаграждения |

(10 644 570) |

(12 702 802) |

(12 761 034) |

(2 116 464) |

19,8 |

|

Чистый доход в виде вознаграждения |

7 377 075 |

6 576 503 |

7 775 931 |

398 856 |

5,4 |

|

Комиссионные доходы |

1 934 801 |

1 783 913 |

1 833 025 |

(101 776) |

5,3 |

|

Комиссионные расходы |

(146 380) |

(132 437) |

(118 494) |

27 886 |

19 |

|

Чистый комиссионный доход |

1 788 421 |

1 651 476 |

1 714 531 |

(73 890) |

4,1 |

|

Чистый доход от операций с иностранной валютой |

1 123 432 |

991 070 |

978 708 |

(144 724) |

12,8 |

|

Чистый реализованный доход от операций с активами, имеющимися в наличии для продажи |

341 651 |

164 349 |

275 864 |

(65 787) |

19,3 |

|

Прочие доходы |

204 266 |

364 002 |

486 689 |

282 423 |

138,3 |

|

10 834 845 |

9 747 400 |

11 231 723 |

396 878 |

3,7 | |

|

Убытки от обесценения |

(2 501 593) |

(2 950 601) |

(2 005 658) |

495 935 |

19,8 |

|

Расходы на персонал |

(2 383 204) |

(1 958 245) |

(2 018 587) |

364 617 |

15,3 |

|

Административные расходы |

(2 663 785) |

(1 941 523) |

(2 859 658) |

(195 873) |

7,4 |

|

Резервы на покрытие забалансового кредитного риска |

64 330 |

45 840 |

55 940 |

(8 390) |

13 |

|

(Убыток)/ прибыль до налогообложения |

3 350 593 |

2 942 871 |

4 403 760 |

1 053 167 |

31,4 |

|

Экономия/(расход) по подоходному налогу |

(505 041) |

(477 352) |

(786 586) |

(281 545) |

55,7 |

|

Чистая прибыль |

2 845 552 |

2 465 519 |

3 617 174 |

771 622 |

27,1 |

Доходы в виде вознаграждения с каждым годом увеличиваются, так в 2007 году произошло увеличение на 7 % (1,3 млрд. тг.), а в 2008 году на 13,9 % (2,5 млрд. тг.) по сравнению с 2006 годом. Расходы в виде вознаграждения так же увеличиваются с каждым годом. В 2007 году расходы увеличились на 19,3 % (2,05 млрд. тг.), а в 2008 году увеличились на 19,8 % (2,1 млрд. тг.), по сравнению с 2006 годом. Чистый доход (ЧД) в виде вознаграждения в 2008 году = 7,8 млрд. тг., в 2007 году = 6,6 млрд. тг., в 2006 году = 7,4 млрд. тг. Итак, видно, что в 2007 году ЧД в виде вознаграждения уменьшился на 800 млн. тг., по сравнению с 2006 годом; а в 2008 году увеличился на 18 %, по сравнению с 2007 годом.

Комиссионные доходы. В 2007 году уменьшились на 8%, а в 2008 году на 5,3% (101 776 тыс. тенге), по сравнению с 2006 годом. Комиссионные расходы. В 2007 году уменьшились на 14 млн. тг., в 2008 на 19 % (27,8 млн. тг.), по сравнению с 2006 годом. Чистый комиссионный доход в 2007 году уменьшился на 8%, по сравнению с 2006 годом; а в 2008 году уменьшился на 73,8 млн. тг. (4,1%).

В 2008 г. прибыль до налогообложения = 4,4 млрд. тг., в 2007 г. = 2,9 млн. тг., в 2006 г. = 3,4 млрд. тг. Таким образом, можно заметить, что за 3 года произошли существенные изменения. Так, на 12 % в 2007 году упала прибыль банка до налогообложения, по сравнению с 2006 годом. А в 2008 году увеличилась на 31,4 % (1,05 млрд. тг), по сравнению с 2006 годом. Расход по подоходному налогу в 2008 году = 787 млн. тг., в 2007 году = 477 млн. тг., в 2006 году = 505 млн. тг.

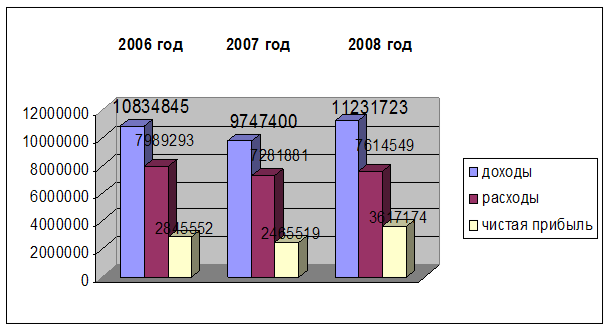

Чистая прибыль (ЧП) банка в 2007 году уменьшилась на 13 %, а в 2008 году увеличилась на 772 млн. тг. (27,1 %), по сравнению с 2006 годом (Рисунок 6).

Рисунок 6. Изменение доходов и расходов, чистой прибыли банка за 2006, 2007 и 2008 годы

Подводя итоги результатов деятельности АО "Евразийский банк" можно заметить, что у банка в течение трех лет происходили существенные изменения в статьях доходов и расходов, что несомненно находило свое отражение в конечном итоге деятельности банка - в ЧП банка. Так в 2007 году ЧП банка уменьшилась на 13 %, по сравнению с 2006 годом. В 2007 году не только у Евразийского банка, но и у многих казахстанских банков уменьшилась чистая прибыль, т. к. 2007 год - был тяжелым годом для всей банковской системы РК, связано это с Мировым кризисом в банковской системе. Но в 2008 году банк улучшил свои показатели, и чистая прибыль Банка увеличилась на 27 %, тем самым Банк показал, что продолжает активную политику в области привлечения клиентов и расширения спектра предоставляемых услуг, а это, несомненно, основная цель маркетинговой стратегии, которую реализует АО "Евразийский банк".

Похожие статьи

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Заключение - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"

Анализ деятельности коммерческого банка позволяет осуществлять действительный контроль со стороны руководства банка и органов банковского надзора за...

-

Позитивным фактором отечественной банковской системы является достаточно высокий уровень доходов, получаемых казахстанскими банками от своей основной...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

-

Заключение - Анализ деятельности коммерческого банка на примере АО "Банк ТуранАлем"

Истекший финансовый год характеризуется международными экономическими и финансовыми организациями как точка отсчета финансового кризиса, явные признаки...

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Заключение - Оценка финансового положения коммерческого банка

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

Основы коммерческой деятельности АО "Цеснабанк" - Анализ деятельности коммерческого банка

Целью любого коммерческого банка является получение прибыли от коммерческой деятельности, которая выражается между доходами и расходами в деятельности...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Задача анализа финансовой отчетности состоит в изучении финансовой информации за предыдущие и текущие периоды, в сравнении с информацией аналогичных...

-

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом...

-

Как и в любой другой сфере бизнеса, основная цель деятельности каждого банка - получение дохода. Не является исключением и Евразийский банк....

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Краткие сведения о предприятии. Анализ имущественного положения предприятия и источников его формирования ТОО "Тарлан АВТО" образовано 14 октября 2005...

-

Организационно-экономическая характеристика КФ АО "Народный банк" АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики...

-

Динамика собственных средств ООО "Планета" представлена в табл. 3. Таблица 3. Динамика собственных средств ООО "Планета" Наименование показателя На...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Основные источники раскрытия информации - Анализ деятельности коммерческого банка

Развитие аналитической работы в банке рассматривается как основа банковского аудита и менеджмента. Одновременно по мере расширения конкурентной среды на...

-

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая...

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

ООО "ТехноСтройСервис" присвоен код вида экономической деятельности по классификатору ОКВЭД 51.51, что дает разрешение на оптовую торговлю топливом....

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

Маркетинговая деятельность коммерческого банка на примере АО "Евразийский банк", Организационно-экономическая и финансовая характеристика банка - Маркетинговая деятельность коммерческого банка (на примере АО "Евразийский банк")