Анализ структуры реализации - Анализ и совершенствование маркетинговой деятельности торговой сети "Лебединка"

Таблица 2.2

|

Виды продукции |

Выручка от реализации продукции, тыс. руб. |

Себестоимость реализованной продукции тыс. руб. |

Прибыль от реализации продукции, тыс. руб. |

Рентабельность продукции, % | ||||

|

2013 год |

2014 год |

2013 год |

2014 год |

2013 год |

2014 год |

2013 год |

2014 год | |

|

Молочная продукция |

5838 |

5733 |

5254,2 |

5239,96 |

583,8 |

493,04 |

11,11 % |

9,41 % |

|

Хлебобулочные изделия |

2342,5 |

2823 |

1920,85 |

2456,01 |

421,65 |

366,99 |

21,95 % |

14,94 % |

|

Вино-водочные изделия |

6696 |

9200 |

4821,12 |

6495,20 |

1874,88 |

2704,8 |

38,89 % |

41,64 % |

|

Кондитерские товары |

2811 |

3415,83 |

2220,69 |

2664,35 |

590,31 |

751,48 |

26,58 % |

28,21 % |

|

Итого |

17687,5 |

21171,83 |

14216,86 |

16855,52 |

3470,64 |

4316,31 |

24,41 % |

25,61 % |

Таблица 2.2 вывод вторым направлением является оценка структуры реализации с точки зрения уровня доходности (рентабельности) продукции предприятия.

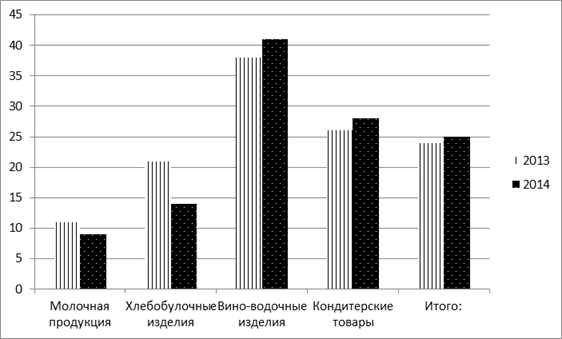

Рисунок 2.5 Рентабельность продукции

Вывод: Из рисунка 2.5 видно, что рентабельность молочной продукции и хлебобулочных изделий снизилась, а у вино-водочных изделий и кондитерских товаров повысилась. По сравнению с 2013 годом рентабельность увеличилась на 1%.

Третьим направлением анализа структуры реализованной продукции является АВС-анализ, который учитывает неравномерное распределение, отмечающееся во многих хозяйственных ситуациях.

В процессе АВС - анализа решаются следующие задачи: сокращение величины запасов, сокращение перемещений товаров, сокращение хищений материальных ценностей.

Таблица 2.3 АВС-анализ продукции магазина "Лебединка"

|

Виды продукции |

Основные потребители |

Основные конкуренты |

Относительная доля рынка |

Прогноз спроса |

|

Продукция категории "А" - 70-80% выручки | ||||

|

1)Вино-водочные изделия |

От 18 до 50 |

"СПАР" |

16,67% |

Перспективный |

|

2)Колбасные изделия |

От 10 до 60 |

"СПАР" |

8,33% |

Перспективный |

|

3)Хлебобулочные изделия |

От 10 до 60 |

"СПАР" |

6,41% |

Перспективный |

|

Продукция категории "В" - не более 15-20% выручки | ||||

|

1) Молочная продукция |

От 10 до 60 |

"Перекресток" |

4,41% |

Перспективный |

|

2)Кондитерские товары |

От 10 до 60 |

"Пятерочка" |

5,24% |

Перспективный |

|

Продукция категории "С" - не более 5-10% выручки | ||||

|

1)Майонезная продукция |

От 10 до 50 |

"СПАР" |

1,11% |

Низкий |

|

2)Консервы овощные |

От 30 до 60 |

"Перекресток" |

0,82% |

Низкий |

Таблица 2.3 представляет нам классификацию ассортиментных позиций продовольственных товаров в магазинах сети "Лебединка" используя метод "АВС" по товарообороту за 2014 г.

По результатам анализа, представленных в таблице к группе А относятся следующие товарные позиции: вино-водочные изделия, колбасные изделия. Эти товары в большей степени являются приоритетными и существенно влияют на формирование дохода магазина. На эти товарные позиции приходится наибольшая часть денежных средств.

К группе B относятся те товарные группы, доля которых составляет не более 15-20 % от суммы товарооборота продовольственных товаров. К этой группе по результатам проведенных расчетов относятся: молочная продукция и кондитерские товары.

К группе С относятся те товарные группы, общая доля которых составляет не более 5 -10 % от выручки продовольственных товаров. К этой группе относятся: майонезная продукция и консервы овощные. Товары этой группы являются своего рода балластом для торговой организации. В то же время исключить из ассортиментных перечней нельзя, так как эти товары востребованы покупателями, хотя спрос на них не является повседневным.

Похожие статьи

-

Таблица 2 Ассортиментные группы, виды, продукции Выручка от реализации продукции, тыс. руб. Удельный вес выручки от реализации, % 2013 год 2014год 2013...

-

Таблица 1.9 Виды продукции Физический объем, тыс. шт. Выручка от реализации продукции, тыс. руб. Темпы роста физического объема продукции, % Темпы роста...

-

Сравнение по методу рейтинговой оценки конкурентоспособности проводится также на основе параметров продукции, сравниваются технические, эстетические,...

-

По данному методу обычно проводится сравнение нескольких модификаций одного вида продукции. Для оценки по балльно-индексному методу выделяются несколько...

-

Трехуровневая оценка продукции магазина "Лебединка" Маркетинговый анализ продукции предприятия начинается с его подробной характеристики. Прежде всего,...

-

Анализ возможных направлений совершенствования товарной политики в целях повышения конкурентоспособности Рассмотрев возможности магазина "Оргтехника" ее...

-

Разработка стратегии маркетинга на предприятиях Успешная деятельность предприятия в переходный период во многом зависит от его умения адаптироваться к...

-

Маркетинговая деятельность АО "Рахат" - Анализ маркетинговой деятельности АО "Рахат"

Служба маркетинга АО "Рахат" состоит из трех отделов под руководством директора по маркетингу. Центральным звеном в структуре службы маркетинга данного...

-

Необходимыми условиями достижения самоокупаемости и самофинансирования предприятия в условиях рынка являются ориентация производства на потребителей и...

-

Исследование товарной политики предприятия Товарная политика - совокупность мероприятий и стратегий, ориентированных на постановку и достижение...

-

Анализ и оценка коммерческой деятельности предприятия В магазине ООО "Три кита" используется метод продажи товаров по образцам, по предварительным...

-

Описание процесса движения книги от издательства к покупателю Современный книжный рынок представлен совокупностью структур, осуществляющих и регулирующих...

-

Анализ динамики абсолютных показателей деятельности предприятия При выполнении данного раздела курсовой работы исследуются показатели...

-

АВС и XYZ анализ ассортимента Аптечной сети "36,6" Задачей аптеки на современном этапе развития экономики является не только получение прибыли, но,...

-

Маркетинговые исследования рынка кондитерских изделий - Анализ маркетинговой деятельности АО "Рахат"

Для выявления предпочтений потребителей был проведен опрос жителей города Алматы. Опрос проводился в районах массового скопления людей, у разных...

-

Организация сбытовой деятельности - Организация деятельности торгового предприятия в условиях рынка

Успех на рынке в продаже того или иного товара зависит не столько от производственных и финансовых возможностей и бренда в целом, сколько от планирования...

-

Общая схема организационной структуры управления МУП "Мосгорреклама" изображена на рис.2.1. Более подробная схема структуры каждого из отделов приведена...

-

Анализ маркетинговой деятельности Аптечной сети "36,6" - Ассортиментная политика Аптечной сети

Аптечная сеть "36,6" -- национальный лидер в области розничной торговли товарами для красоты и здоровья. Данная компания предлагает своим покупателям...

-

Потребители - это объект воздействия маркетинговых инструментов. Они являются самым интересным для фирмы элементом маркетинговой среды. На предпочтение...

-

Сделка - это обмен ценностями на коммерческой основе. В зависимости от вида оплаты за поставленный товар можно рассматривать различные виды сделок: -...

-

Одной из задач исследования является выявление признаков, наиболее значимых для оценки целесообразности применения тех или иных маркетинговых...

-

Анализ себестоимости услуг - Совершенствование маркетинговой деятельности предприятия

Наружная реклама имеет самую низкую стоимость из всех остальных рекламных средств, а тарифы на нее изменяются в зависимости от размера конкретного рынка...

-

Анализ конкурентной среды - Совершенствование маркетинговой деятельности предприятия

Под конкурентами компании понимается следующее. Конкуренты - альтернативные товары, услуги, взаимоотношения, способные удовлетворить нужды и потребности...

-

Взаимосвязь маркетинговой активности и интенсивности конкурентной борьбы Исходя из предложенного нами понимания конкуренции, мы говорим о данном явлении...

-

Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, которые позитивно и негативно влияют на...

-

В результате изучения теоретических основ коммерческой деятельности предприятия можно сделать следующие выводы: - планирование ассортимента является...

-

Так как фабрика по производству кухонной мебели имеет собственную дилерскую сеть салонов по продажам, то в данном случае отсутствует необходимость в...

-

Характеристика организационно-хозяйственной деятельности ОАО "Магнит" ОАО "Магнит" - крупнейшая российская сеть продовольственных магазинов-дискаунтеров....

-

Формирование единой службы маркетинга В аналитической части данной работы маркетинговая деятельность "Poligraf" была подвергнута ревизии и анализу. Не...

-

Стратегия маркетинга СОАО "Коммунарка" направлена на систематический анализ потребностей основных рынков сбыта и выбранных сегментов покупателей с целью...

-

На сегодняшний день существует как минимум две точки зрения по вопросу измерения конкуренции. С одной стороны, одними экономистами предполагалась...

-

Отдельные маркетинговые функции выполняются менеджером по маркетингу отдела маркетинга. Однако общее руководство маркетинговой деятельностью на...

-

История возникновения "McDonald's" и выход ее на рынок России В конце сороковых годов Дик и Мак Макдоналд искали пути усовершенствования своего...

-

Экономическая (социальная) оценка мероприятия по совершенствованию организационной структуры предприятия "Московская городская реклама" Анализ показал,...

-

Эффективность перехода предприятия на рыночные отношения определяется ответной реакцией и скоростью перестройки организационных структур предприятия и...

-

Анализ рынка рекламных услуг г. Москвы - Совершенствование маркетинговой деятельности предприятия

Цель маркетингового исследования состояла в анализе ситуации на рынке рекламной продукции: Максимально возможное определение доли рынка "Московская...

-

Совершенно очевидно, что благополучие компании "Московская городская реклама" зависит не только от деятельности самой фирмы и ее сотрудников, но и от...

-

Знать тенденции рынка нужно всегда, однако для разработки планов маркетинга это имеет особенное значение. В конечном итоге, компания решит, какие...

-

Конкуренция по своей сути является многомерным и многоуровневым явлением. Многоуровневая структура конкуренции на современном этапе проявляется в...

-

Для выявления влияния коммуникационного бюджета на эффективность продаж сопоставим динамику удельных затрат на продвижение продукции с динамикой...

Анализ структуры реализации - Анализ и совершенствование маркетинговой деятельности торговой сети "Лебединка"