Анализ финансово-экономического состояния ООО Торгового Дома "Три кита" - Совершенствование организации коммерческой деятельности предприятия розничной торговли

Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, которые позитивно и негативно влияют на объем товарооборота предприятия, достигаются в процессе анализа объема и структуры товарооборота предприятия.

Анализ розничного товарооборота является предшествующим этапом планирования розничного товарооборота. Цель анализа состоит в выявлении неиспользованных резервов предприятия с целью увеличения объемов товарооборота.

Задачи анализа розничного товарооборота:

- 1) Изучение текущей конъюнктуры потребительского рынка. 2) Оценка общего объема и структуры товарооборота. 3) Выявление причин изменения объема реализации. 4) Разработка мероприятий по увеличению объема товарооборота.

Анализ объема и структуры товарооборота начинают со сравнения фактических данных с плановыми данными и определяют процент выполнения

% вып ТО = ТО факт / ТО план * 100 (%), (3)

Где % вып ТО - процент выполнения товарооборота,

ТО факт - фактическое значение товарооборота,

ТО план - плановое значение товарооборота.

Рассмотрим поквартальное выполнение плана товарооборота магазина в таблице 2.

Таблица 2 - Выполнение плана товарооборота по кварталам

|

Квартал 2008 |

Факт |

План |

Отклонение |

% выполнения |

|

1 квартал |

8.660.944 р. |

10.000.000 р |

- 1.339.056 |

86,6 |

|

2 квартал |

10.971.300 р |

10.000.000 р |

971.300 |

109,7 |

|

3 квартал |

19.988.523 р |

10.000.000 р |

9.988.523 |

199,9 |

|

4 квартал |

13.428.838 р |

10.000.000 р |

3.428.838 |

134,3 |

|

ИТОГО |

53.049.605 р |

40.000.000 р |

13.049.605 |

132,6 |

Фактический товарооборот составил 53.049.605 рублей.

Плановый товарооборот составил 40.000.000 рублей.

Процент выполнения = (53.049.605 / 40.000.000) * 100 = 132,6%

Можно сделать вывод, что план выполнен на 132,6%, то есть перевыполнен на 32,6%.

Максимальное значение товарооборота было достигнуто в сентябре месяце и составило 7.200.865 рублей.

Второе место по величине товарооборота занимает август. Значение составило 6.953.473 рублей.

На третьем месяце продажи в июле. Товарооборот за этот месяц составил 5.834.185 рублей.

Причиной высокого спроса на товары стала рекламная акция, проведенная в июле, а так же сезонность продаваемого товара.

Основными факторами, влияющими на объемы продаж магазина, являются:

Проведение рекламной кампании (июль, декабрь);

Проведение социальных опросов населения.

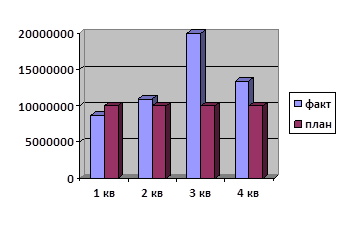

По кварталам розничный товарооборот предприятия распределялся неравномерно. Наибольший удельный вес в товарообороте за период с 01.07.08 по 30.09.08 занимает оборот третьего квартала - свыше 99,9%, а наименьший удельный вес в обороте за данный период приходится на первый квартал - процент выполнения лишь 86,6%, т. е. план не выполнен на 13,4%. Ритмичность развития розничного товарооборота предприятия по кварталам, наглядно отражена на рис. 1.

Рисунок 1. Выполнение плана товарооборота по кварталам за 2008 года

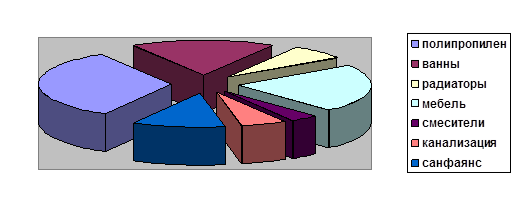

Величина товарооборота зависит от ассортимента товаров.

Необходимо отметить лидеров продаж магазина:

- - трубы и фитинги (полипропилен) 25%; - ванны и душевые кабины 15%; - мебель для ванной 13%; - санфаянс 12%; - радиаторы 10%; - газовое оборудование 8%; - канализация 7%; - смесители 7%; - насосные станции 3%.

Рисунок 2. Структура товарооборота по различным видам продукции

Деятельность торгового предприятия связана с момента его создания с разнообразными затратами трудовых, материальных и финансовых ресурсов. Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия.

Различные виды издержек по-разному реагируют на процессы товародвижения и реализации товаров. Их формирование имеет свои специфические особенности. На исследуемом предприятии существуют следующие статьи расходов:

- - аренда помещения; электроэнергия; вода; тепло; - телефон; - прочие эксплуатационные расходы; ремонтные работы; - затраты по приобретению основных средств; списание товаров; - транспортные расходы; прочие расходы; канцтовары; хознужды; - общехозяйственные расходы; - зарплата работников; - налоги на зарплату; - охрана объекта.

Рассчитаем величину издержек обращения магазина ООО ТД "Три кита". Оплата труда подробно рассмотрена в таблице 3.

Таблица 3 - Заработная плата сотрудников магазин за 2008 год

|

Месяц |

Начисленная заработная плата | |

|

Менеджер |

Администратор | |

|

Январь |

11005 р. |

20000 р. |

|

Февраль |

11705 р. |

20000 р. |

|

Март |

14458 р. |

20000 р. |

|

Апрель |

14000 р. |

20000 р. |

|

Май |

13857 р. |

20000 р. |

|

Июнь |

13500 р. |

20000 р. |

|

Июль |

16500 р. |

20000 р. |

|

Август |

16500 р. |

20000 р. |

|

Сентябрь |

23000 р. |

20000 р. |

|

Октябрь |

17360 р. |

20000 р. |

|

Ноябрь |

13200 р. |

20000 р. |

|

Декабрь |

13100 р. |

20000 р. |

|

ИТОГО |

178185 р. |

240000 р. |

|

Среднее |

14849 р. |

20000 р. |

В данном магазине работает 9 менеджеров и 1 администратор.

Фонд оплаты труда за год - 1843665 рублей.

Налоги на зарплату - 479353 рублей.

Аренда магазина - 1 344 000 рублей в год.

Транспортные услуги составляют 20 000 рублей в месяц, в год 240 000 рублей.

Амортизация основных средств 150 000 рублей в год.

Расходы на рекламу составляют 116 000 рублей в год.

Сумма издержек обращения = 4 173 018 рублей в год.

Определим уровень издержек обращения в магазине:

Ур ИО = ИО / ТО * 100 (%),

Где Ур ИО - уровень издержек обращения,

ИО - сумма издержек обращения,

ТО - товарооборот.

Уровень ИО = 4 173 018 / 53 049 605* 100 = 7,9%.

На данном предприятии магазине уровень издержек составил 7,9%.

Рассмотрим показатели рентабельности и прибыли.

Основными задачами анализа прибыли и рентабельности торгового предприятия являются:

- - систематический контроль за выполнением плана полученной прибыли; - определение влияния объективных и субъективных факторов на финансовые результаты деятельности предприятия; - выявление резервов увеличения прибыли и повышения рентабельности; - разработка мероприятий по использованию выявленных возможностей увеличения прибыли; - оценка работы предприятия по использованию выявленных возможностей увеличения объема реализации товаров, прибыли и рентабельности.

В процессе анализа изучается состав прибыли, ее структура, динамика и выполнение плана за отчетный период. Оценивается влияние отдельных факторов на изменение прибыли и рентабельности.

В условиях рыночной экономики получение прибыли является основным мотивом предпринимательской деятельности предприятия. Прибыль создает финансовые гарантии для его дальнейшего существования, является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория отражает чистый доход, созданный в сфере материального производства, сущность прибыли состоит в том, что она является денежным выражением части стоимости прибавочного продукта.

Прибыль - это превышение валового дохода предприятия над его расходами. Обратное положение (превышение расходов над доходом) называется убытком.

В практике употребляются следующие определения прибыли: прибыль от продаж; прибыль до налогообложения и чистая прибыль.

Прибыль учитывается в абсолютной величине и в относительной.

Для расчета прибыли необходимо рассчитать валовая прибыль.

Валовая прибыль в торговле - это сумма торговых наценок, т. е. при торговой наценке в среднем 34% и товарообороте 2008 года равном 53049605 рублей, валовая прибыль составляет 13460348 рубля.

Рассчитаем прибыль от продаж:

П =ВП - ИО,

Где П - прибыль от продаж,

ВП - валовая прибыль,

ИО - издержки обращения.

Рассчитаем чистую прибыль магазина за 2008 год:

ЧП = П - НП,

Где ЧП - чистая прибыль,

П - прибыль от продаж,

НП - налог на прибыль.

Налог на прибыль составляет 24%.

Проанализируем прибыльность магазина. Данные оформим в таблицу.

Таблица 4 - Расчет прибыли от реализации магазина ООО "Три кита"

|

Месяц |

ВП |

ИО |

П |

ЧП |

|

Январь |

710 583,00 |

301 783,00 |

408 800,00 |

310 688,00 |

|

Февраль |

700 378,00 |

309 595,00 |

390 783,00 |

296 995,08 |

|

Март |

786 591,00 |

340 318,00 |

446 273,00 |

339 167,48 |

|

Апрель |

816 309,00 |

335 207,00 |

481 102,00 |

365 637,52 |

|

Май |

869 212,00 |

333 611,00 |

535 601,00 |

407 056,76 |

|

Июнь |

1 098 242,00 |

329 617,00 |

768 625,00 |

584 155,00 |

|

Июль |

1 480 316,00 |

363 107,00 |

1 117 209,00 |

849 078,84 |

|

Август |

1 764 314,00 |

363 107,00 |

1 401 207,00 |

1 064 917,32 |

|

Сентябрь |

1 827 085,00 |

435 647,00 |

1 391 438,00 |

1 057 492,88 |

|

Октябрь |

1 430 675,00 |

372 705,00 |

1 057 970,00 |

804 057,20 |

|

Ноябрь |

1 142 492,00 |

326 279,00 |

816 213,00 |

620 321,88 |

|

Декабрь |

834 150,00 |

325 163,00 |

508 987,00 |

386 830,12 |

|

ИТОГО |

13 460 347,00 |

4 136 139,00 |

9 324 208,00 |

7 086 398,08 |

|

Среднее значение |

1 121 696,00 |

344 678,00 |

777 017,00 |

590 533,17 |

Магазин ООО "Три кита" приносит прибыль.

Чистая прибыль магазина за 2008 год составила 7086398,08 рубля.

Несмотря на то, что прибыль является важнейшим экономическим показателем работы предприятия, она не в полной мере характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты работы (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Рентабельность - один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации.

В торговле наибольшее распространение получил показатель рентабельности, исчисляемый как:

R = П / ТО * 100 (%),

Где R - рентабельность,

П - прибыль от продаж,

ТО - товарооборот.

Рентабельность = 9 324 208,00 / 53 049 605,00 * 100 = 17,6%

Магазин в 2008 г. в целом имеет стабильные финансовые показатели хозяйственной деятельности. Магазин ООО "Три кита" приносит прибыль. За 2008 год чистая прибыль магазина составила 7086398,08 рубля.

Рентабельность магазина равна 17,6%.

Величина прибыли в торговле зависит от объемов спроса на товары и их предложения. Для усиления конкурентоспособности необходимо увеличить ассортимент реализуемых товаров, оптимизировать издержки, что позволит снизить цены.

Таблица 5 - Основные показатели финансовой деятельности

|

Показатели |

Ед. изм. |

2007 г. |

2008 г. |

Отклонение (+, -) |

Темп роста, % |

|

1. выручка от продажи |

Тыс. руб. |

37 165,24 |

53 049,61 |

15 884,36 |

142,8 |

|

2. себестоимость продукции |

Тыс. руб. |

28 155,49 |

39 589,26 |

11 433,77 |

140,6 |

|

3. прибыль |

Тыс. руб. |

9 009,76 |

13 460,35 |

4 450,59 |

149,4 |

|

4. рентабельность капитала |

% |

32 |

34 |

------------ |

106,3 |

|

5. рентабельность продаж |

% |

24,2 |

25,4 |

------------ |

104,9 |

|

6. фонд заработной платы |

Тыс. руб. |

1 579,55 |

1 843,67 |

264,12 |

116,7 |

|

7. численность ППП |

Человек |

9 |

10 |

1 |

111,1 |

|

8. производительность труда |

Руб. |

1001 |

1346 |

345 |

134,5 |

|

9. среднемесячная з / плата |

Руб. |

13 953 |

14 849 |

896 |

106,4 |

|

10. основные фонды |

Тыс. руб. |

435 |

577 |

142 |

132,6 |

|

11. фондоотдача |

Тыс. руб. |

85,4 |

91,9 |

6,5 |

107,6 |

|

12. фондооснащенность |

Тыс. руб. |

3,1 |

4,1 |

1,0 |

132,3 |

|

13. фондовооруженность |

Тыс. руб. |

48,3 |

57,7 |

9,4 |

119,5 |

R капитала =; R продаж =; Фондоотдача =; фондовооруженность =; фондооснащенность =; Где П. - прибыль, Спр. - себестоимость продукции, Тоб. - товарооборот, ОС - стоимость основных средств, Ч - численность работников, Sторг. - торговая площадь магазина = 140 кв. м.

Похожие статьи

-

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в ее управлении, в...

-

В результате изучения теоретических основ коммерческой деятельности предприятия можно сделать следующие выводы: - планирование ассортимента является...

-

Торговая политика предприятия предусматривает определенную систему, формы и методы, обеспечивающие реализацию стратегических планов и максимальную...

-

Содержание, функции и задачи коммерческой деятельности Термин "коммерция" получил широкое распространение в России в связи с переходом от...

-

В зависимости от особенностей объемно-планировочного решения магазин является отдельно стоящим одноэтажным зданием, высота помещений 4 метра. Фундамент...

-

Организационно-коммерческая характеристика предприятия оптовой торговли предприятия METRO (г. Красноярск) METRO Cash &; Carry является крупнейшей...

-

Мероприятия в области маркетинга ИП Семенов С. А. ("СладковЪ") предполагает использование следующих методов продвижения своей продукции: 1. Рекламная...

-

Проведем анализ основных экономических показателей АО "Барнаульский молочный комбинат". Проанализируем основные показатели деятельности предприятия за...

-

Коммерческая деятельность предприятий розничной торговли подразделяется: - закупочная деятельность (материально-техническое обеспечение); - логистика; -...

-

Анализ возможных направлений совершенствования товарной политики в целях повышения конкурентоспособности Рассмотрев возможности магазина "Оргтехника" ее...

-

Анализ внутренней среды организации - Анализ коммерческой деятельности ООО "Продэлит"

Закупочная работа является основой коммерческой деятельности в торговле. С нее по существу начинается коммерческая работа магазина "Продэлит". По своей...

-

Основные результаты коммерческой деятельности предприятия отражаются в годовой отчетности предприятия, форме №2 "Отчет о прибылях и убытках" (см....

-

Закупочная работа является основой коммерческой деятельности в торговле. С нее по существу начинается коммерческая работа. Чтобы продать товар покупателю...

-

Необходимыми условиями достижения самоокупаемости и самофинансирования предприятия в условиях рынка являются ориентация производства на потребителей и...

-

Заключение - Анализ коммерческой деятельности ООО "Продэлит"

В результате проведенных практических исследований деятельности торговой фирмы "Форвард" было установлено следующее: 1) Работа по закупкам складывается...

-

Перейдем непосредственно к анализу эффективности управления оптовым товарооборотом в ООО "Спектр-оптика". Анализ оптового товарооборота - важное звено...

-

За последние три года темпы роста розничного товарооборота снижаются: в 2009 году рост товарооборота составил 122,4%, а в 2010 году - 118,5%.Эго...

-

Краткая организационно-экономическая характеристика предприятия Объектом исследования является: Общество с ограниченной ответственностью "Регион -...

-

Основной целью магазина "Светлана", как и любого коммерческого предприятия, является получение прибыли и удовлетворение потребностей, следовательно,...

-

Выводы и предложения - Организация деятельности торгового предприятия в условиях рынка

"ROSA" - это сеть магазинов европейского стандарта. Магазин "Роса-маркет" находится в городе Красноярск, по адресу пр. Мира 10. Обслуживает контингент...

-

Системная оценка эффективности коммерческой деятельности предприятий торговли

Системная оценка эффективности коммерческой деятельности предприятий торговли Известно, что ресурсы предприятия и требования рентабельной работы в...

-

Понятие, сущность и формы розничной торговли Розничная торговля - это товарообменный процесс, направленный на удовлетворение потребностей людей путем...

-

Компания "Red bull GmbH" является многопрофильным предприятием Эту компанию основали 2 человека: Дитрих Матеншиц и Чалео Йувидхиа в Австрии в 1987 году....

-

В условиях рыночной экономики основным показателем эффективности хозяйственной деятельности торгового предприятия является прибыль. Это связано с тем,...

-

Формирование ассортимента товаров - это сложный и непрерывный процесс, основная цель которого заключается в наиболее полном удовлетворении потребностей...

-

При анализе оборота предприятия оптовой торговли используется ряд показателей, характеризующих его эффективность. На объем и структуру оптового...

-

Характеристика предприятия ТОО "Токката" и основные финансовые показатели ТОО "Токката" существует на рынке более 17 лет. "Токката"- это крупнейшая фирма...

-

Проведем расчет эффективности мероприятий по совершенствованию формирования ассортимента. Для этого: Рассчитаем новые цены на группы строительных товаров...

-

Организация и управление торгово-сбытовой деятельности - Анализ деятельности торгового предприятия

На современном этапе развития нашего общества высокая квалификация кадров является одним из основных факторов, влияющих на развитие производства....

-

Планирование ассортимента, то есть количественного соотношения отдельных видов изделий параметрического ряда продукции в плане продаж, основано на...

-

В своей производственной деятельность РУП "Спецжелезобетон" ориентируется в трех направлениях: производство железобетонных и бетонных труб, производство...

-

Заключение - Управление коммерческой деятельностью на оптовом предприятии

Коммерческая работа в торговле представляет собой обширную сферу оперативно-организационной деятельности торговых организаций и предприятий, направленную...

-

Проводимые в нашей стране рыночные преобразования создали определенные условия для розничной и оптовой торговли товарами народного потребления. Основные...

-

Основные технико-экономические показатели работы СООО "Пуховичимясопродукт" представлены в таблице 2.1. На основе этих данных построены диаграммы,...

-

Анализ ценовой политики предприятия - Маркетинговая деятельность на предприятии

Цена (Price), как важнейший экономический инструмент комплекса маркетинга, оказывает непосредственное воздействие на характер доходности предприятия....

-

Для определения, к какому типу СХП относится производство аппарата сварочного АС-150Р, рассчитывается коэффициент доли рынка по формуле: =1,12 Так как...

-

Характеристика и анализ финансово-хозяйственной деятельности в Metrocash&;Carry 20 декабря 2008 года, в Твери открыл свои двери магазин METRO...

-

Процессы купли - продажи товаров и товародвижение всегда были предметом пристального внимания Октябрьского производственного филиала Белгородского РАЙПО....

-

Оптовый оборот: сущность и основные понятия В соответствие с Общероссийским классификатором видов экономической деятельности, продукции, услуг оптовая...

-

Учредитель Предприятия осуществляет функции управления непосредственно либо через уполномоченных им представителей. К компетенции Учредителя Предприятия...

Анализ финансово-экономического состояния ООО Торгового Дома "Три кита" - Совершенствование организации коммерческой деятельности предприятия розничной торговли