Разработка путей совершенствования маркетинговой деятельности организации, Анализ возможных направлений совершенствования товарной политики в целях повышения конкурентоспособности - Маркетинговая деятельность магазина "Оргтехника"

Анализ возможных направлений совершенствования товарной политики в целях повышения конкурентоспособности

Рассмотрев возможности магазина "Оргтехника" ее слабые и сильные стороны, проведя анализ угроз, исходящих из внешней среды, и ознакомившись с основными принципами выработки стратегии, можно определить стратегию фирмы, при этом опираясь на цели организации.

Так как магазин осуществляет свою деятельность на устоявшемся рынке с достаточно высокой конкуренцией, то для нее наилучшей будет комбинированная стратегия, нацеленная на решение своих конкурентных преимуществ и предусматривающая более глубокое проникновение на рынок, с последующей вертикальной интеграцией вверх. Это можно сформулировать следующим образом.

Сначала минимизировать издержки и тем самым укрепить свою конкурентную позицию, при этом освоить продажу в уже имеющихся магазинах сопутствующих товаров (новейшее программное обеспечение, кабельно-проводная продукция, офисная мебель и т. д.), затем выйти на новые рынки, за счет включения в ассортимент новых товарных групп оргтехники, затем закрепиться в них, а в дальнейшем стремиться к заключению долгосрочных контрактов с фирмами-производителями.

Следует так же разработать схемы стимулирования покупателей на рынке промежуточных продавцов с целью укрупнения партий продаваемого товара. Например, путем введения гибкой политики отпускных цен в зависимости от размера партий и времени доставки. Это же позволит снизить и транспортные расходы.

Рассмотрим подробнее возможные направления совершенствования маркетинговой политики и возможные, связанные с ними, изменения в отношении показателей финансового состояния предприятия.

В отношении маркетинговой политики выделим четыре направления работы: совершенствование товарной, ценовой, сбытовой политик и маркетинговое продвижение товара (коммуникации).

В данной главе рассмотрим один из элементов маркетинговой политики - товарную политику. Одним из возможных направлений действий магазина "Оргтехника" для расширения ассортимента является разработка и реализация мероприятия по внедрению собственного отдела по сборке компьютерного оборудования.

Как показал анализ конкурентов по ассортименту товара в 2013 году товарная группа компьютерное оборудование занимает наибольшую долю товарооборота в общем объеме реализации оргтехники в г. Первоуральске - 25,7%.

Также анализ структуры затрат конкурентов по товарной позиции компьютерное оборудование, показал, что себестоимость товаров магазина "Оргтехника" достаточно высока и составила в 2013 году 9,445 тыс. руб./тыс. единиц товара, а в 2013 году - 10,340 тыс. руб./тыс. единиц товара, что на порядок выше, чем у конкурентов.

Предполагается, что реализация собственного производства, а именно отдела по сборке системных блоков позволит сократить издержки и увеличить долю рынка, занимаемую магазином, что положительно скажется на конкурентоспособности предприятия.

Также по данным анализа ассортимента было определено, что в ассортиментной линейке магазина "Оргтехника" отсутствуют такие товарные группы как: телефония, фото и видео товары и программное обеспечение.

Включение их в номенклатуру магазина позволит повысить товарооборот и увеличить занимаемую долю рынка.

Для реализации мероприятия по внедрению отдела по сборке системных блоков необходимо дополнительное помещение, которое будет включать в себя непосредственное рабочие места мастеров-сборщиков и складское помещение для комплектующих.

Также потребуются дополнительные расходы на оборудование и инструмент.

Расчетная максимальная производительность труда 1 мастера-сборщика составляет 4 системных блока в рабочую смену. Стоимость помещения и оборудования 920000,00 руб. Дополнительные расходы составят 102500 рублей.

Проведем расчет целесообразности и эффективности организации собственного отдела по сборке системных блоков.

Определим сумму затрат, необходимых для сборки системных блоков из комплектующих собственными силам. Для этого необходимо составить калькуляцию себестоимости товара (таблица 21). Суммы статей затрат определим расчетным путем исходя из нормативов, предоставленных бухгалтерией предприятия и рыночных цен.

Таблица 21 - Анализ себестоимости товара по статьям калькуляции [25, с. 51].

|

Статьи затрат |

На 1 единицу товара, тыс. руб. |

На весь объем, тыс. руб. |

Уд. вес в полной себестоимости % |

|

Комплектующие |

3,911955 |

24254,121 |

52,9 |

|

Инструмент и расходный материал |

0,51765 |

3209,43 |

7 |

|

Заработная плата основных работников |

0,54723 |

3392,826 |

7,4 |

|

Отчисления |

0,199665 |

1237,923 |

2,7 |

|

Расходы отдела сборки расходы |

1,27194 |

7886,028 |

17,2 |

|

Потери от брака |

0,036975 |

229,245 |

0,5 |

|

Расходы магазина |

0,906627 |

5621,0874 |

12,26 |

|

Себестоимость магазина |

7,392042 |

45830,6604 |

99,96 |

|

Внепроизводственные расходы |

0,002958 |

18,3396 |

0,04 |

|

Полная себестоимость |

7,395 |

45849 |

100 |

В ходе анализа планируемой себестоимости определено, что годовая себестоимость сборки системных блоков в объеме максимальной производительности в 6200 тыс. единиц товара в год составит 45 849 тыс. рублей. Себестоимость на 1 единицу товара составит 7,395 тыс. руб.

В структуре себестоимости наибольший удельный вес занимает статья "Комплектующие" - 52,9%.

Также значительный удельный вес в структуре себестоимости занимают статьи "Расходы отдела сборки" и "Расходы магазина", их доля составила 17,2% и 12,26% соответственно.

Для определения эффективности мероприятия по сборке системных блоков из комплектующих собственными силам проведем расчет и анализ технико-экономических показателей реализации компьютерного оборудования до и после внедрения предложенного мероприятия (таблица 22).

Таблица 22 - Технико-экономические показатели линии сборке системных блоков из комплектующих собственными силам [25, с. 52].

|

Показатель |

2013 г. |

План |

Отклонение | |

|

Абсолютное, тыс. руб. |

Относительное, % | |||

|

Объем реализации общий, тыс. единиц товара |

8947,00 |

15147,00 |

6200,00 |

169,30 |

|

Объем реализации системных блоков собственной сборки, тыс. единиц товара |

0 |

6200,00 |

6200,00 |

411,87 |

|

Себестоимость покупных системных блоков, тыс. руб. |

22265,60 |

22265,60 |

0,00 |

100,00 |

|

Себестоимость системных блоков собственной сборки, тыс. руб. |

0,00 |

45849,00 |

45849,00 |

0,00 |

|

Итого себестоимость системных блоков, тыс. руб. |

22265,60 |

68114,60 |

45849,00 |

305,92 |

|

Цена 1 единицу товара, тыс. руб. |

12,50 |

12,50 |

0,00 |

100,00 |

|

Выручка от продажи системных блоков, тыс. руб. |

24850,00 |

189337,50 |

164487,50 |

761,92 |

|

Прибыль от продажи системных блоков, тыс. руб. |

2584,40 |

121222,90 |

118638,50 |

4690,56 |

Как видно, уже в первом году магазин получит дополнительно порядка 4690,56 тыс. руб. прибыли. Ввод отдела по сборке системных блоков из комплектующих и расширение ассортимента магазина улучшит показатели деятельности предприятия.

Рассчитаем долю рынка после освоения новых видов товара, при условии, что емкость рынка в планируемом периоде будет равна емкости рынка 2013 года плюс дополнительный объем реализации системных блоков собственной сборки магазина "Оргтехника" в количестве 6800 тыс. единиц товара, т. е. 134 732,60 тыс. единиц товара. Объемы реализации конкурентов также примем равными объемам 2013 года.

Также проследим, как изменится структура товарооборота конкурентов при положительном принятии решения магазина "Оргтехника" о включении в свой ассортимент товарных групп: телефония, фото и видео товары и программное обеспечение. Планируемые объемы товарных групп составят: телефония - 7,4 тыс. единиц товара, фото и видео товары - 354,5 тыс. единиц товара, программное обеспечение 1,25 тыс. единиц товара.

Для этого в Приложении Е и Ж представим анализ конкурентов, реализующих оргтехнику по ассортименту и долям рынка в планируемом периоде.

Для наглядности полученных результатов в ходе реализации предлагаемого мероприятия сборке системных блоков из комплектующих собственными силами составим сводную таблицу 23 занимаемых долей рынка фирмами-конкурентами в 2013 и планируемом годах.

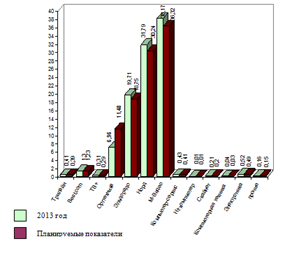

Таблица 23 - Объем товарооборота и занимаемые доли рынка предприятиями-конкурентами в 2013 и планируемом периоде

|

Предприятие-конкурент |

Планируемый период |

2013 год |

Отклонение, % | ||

|

Объем товарооборота, тыс. единиц товара |

Доля товарооборота, % |

Объем товарооборота, тыс. единиц |

Доля товарооборота, % | ||

|

Трилайн |

532,8 |

0,39 |

533 |

0,41 |

-0,016 |

|

Best. com |

1665 |

1,23 |

1665 |

1,3 |

-0,068 |

|

ТВ+ |

394 |

0,29 |

394 |

0,31 |

-0,018 |

|

Оргтехника |

15510,05 |

11,48 |

8947 |

6,96 |

4,521 |

|

Эльдорадо |

25327,9 |

18,75 |

25328 |

19,71 |

-0,962 |

|

Норд |

40858 |

30,24 |

40858 |

31,79 |

-1,546 |

|

М-Видео |

49065 |

36,32 |

49065 |

38,17 |

-1,851 |

|

Компьютер-сервис |

550 |

0,41 |

550 |

0,43 |

-0,023 |

|

Ht-компьютер |

8 |

0,01 |

8 |

0,01 |

-0,004 |

|

Скайнет |

267 |

0,20 |

267 |

0,21 |

-0,012 |

|

Компьютерная техника |

45 |

0,03 |

45 |

0,04 |

-0,007 |

|

Электроника |

665 |

0,49 |

665 |

0,52 |

-0,028 |

|

Прочие |

208 |

0,15 |

208 |

0,16 |

-0,006 |

|

ИТОГО |

135095,75 |

100 |

128533 |

100 |

0,000 |

Представим полученные результаты графически на рисунке 4.

Рис. 4 - Доли рынка основных конкурентов рынка магазина "Оргтехника" до и после внедрения мероприятия

Данные проведенного анализа показывают, что в ходе реализации мероприятия по сборке системных блоков из комплектующих собственными силам и расширения ассортимента товара доля товарооборота магазин "Оргтехника" возрастет на 4,521% и составит 11,48%.

Доли рынка основных конкурентов сократились. Так доля рынка М-Видео сократится на 1,851%, Норд 1,546, и Эльдорадо на 0,962%.

Проведем расчет основных показателей рентабельности после внедрения мероприятия.

Дополнительная прибыль в планируемом периоде по продаже системных блоков собственной сборки составит 118638,50 тыс. руб. Сумма внеоборотных активов увеличится на сумму приобретенного оборудования, т. е. на 920 тыс. руб. Стоимость оборотных средств возрастет на стоимость приобретенных сырья и материалов. Рост выручки составит 164487,50 тыс. руб. Рост текущих затрат (себестоимости) составит 45849,00 тыс. руб.

Дополнительная выручка магазина от включения в номенклатуру товарных групп телефония, фото и видео товары и программное обеспечение составит 51575 тыс. руб. Себестоимость закупа составит 33523 тыс. руб. Прибыль составит = 51 575 - 33 523 = 18 052 тыс. руб. Вложений во внеоборотные активы данное мероприятие не потребует, поскольку магазин имеет дополнительные выставочные и складские площади и оборудование.

Коэффициент рентабельности использования всего капитала:

(5)

Как видно, показатель рентабельности использования всего капитала по сравнению с 2013 годом возрастет и составит 95,1%. Значение показателя будет находиться в зоне благополучия.

Коэффициент рентабельности продаж:

(6)

Наблюдается рост показателя. Значение показателя приблизится к нормативной величине - 0,3 пункта.

Коэффициент рентабельности по текущим затратам:

(7)

Наблюдается рост показателя с 0,02 до 0,41 пункта. Нормативной считается величина более 0,4.

Проведем анализ основных технико-экономических показателей деятельности магазина "Оргтехника" в планируемом периоде (таблица 24).

Таким образом, при удачном решении вопроса об организации собственного отдела по сборке системных блоков собственными силами и расширения ассортиментного ряда товарными группами телефония, фото и видео товары и программное обеспечение, критические значения показателей рентабельности 2012-2013 годов подойдут к нормативной величине.

Таблица 24 - Характеристика основных финансовых показателей магазина "Оргтехника" до и после внедрения мероприятий

|

Наименование показателя |

Значение |

Отклонение | |||

|

До внедрения мероприятия |

По внедренному мероприятию |

После внедрения мероприятия | |||

|

Сборка собственных системных блоков |

Расширение номенклатуры | ||||

|

Выручка, тыс. руб. |

281406 |

164487,5 |

51575 |

497468,5 |

216062,5 |

|

Себестоимость, тыс. руб. |

270117 |

45849 |

33523 |

349489 |

79372 |

|

Доходы и расходы по видам деятельности, тыс. руб. |

5839 |

0 |

0 |

5839 |

0 |

|

Прибыль, тыс. руб. |

5450 |

118638,5 |

18052 |

142140,5 |

136690,5 |

|

Средняя величина внеоборотных и оборотных активов, тыс. руб. |

109403 |

46769 |

33523 |

149549 |

40146 |

|

Коэффициент рентабельности использования всего капитала, ед. |

0,050 |

- |

- |

0,950 |

0,90 |

|

Коэффициент рентабельности продаж, ед. |

0,02 |

- |

- |

0,29 |

0,27 |

|

Коэффициент рентабельности по текущим затратам, ед. |

0,020 |

- |

- |

0,407 |

0,39 |

Так, выручка возрастет на 216062,5 тыс. рублей, а прибыль на 136690,5 тыс. рублей. Коэффициент рентабельности использования всего капитала возрастет на 90% и составит 95%. Коэффициент рентабельности продаж превысит значение риска и составит 27%%. Коэффициент рентабельности по текущим затратам также выйдет из зоны риска и составит 39%.

Похожие статьи

-

Исследование товарной политики предприятия Товарная политика - совокупность мероприятий и стратегий, ориентированных на постановку и достижение...

-

Разработка рекомендаций по выбору целевых рынков сбыта Целевой рынок обеспечивает для фирмы основную долю от общего результата ее деятельности. В ходе...

-

В течение нескольких лет руководство Apple намеренно сохраняло свой отдел внутреннего маркетинга и рекламы относительно небольшим. Однако сейчас...

-

Для изучения направлений совершенствования элементов комплекса маркетинга необходимо рассмотреть оставшиеся составляющие маркетинга как: ценовая,...

-

Знать тенденции рынка нужно всегда, однако для разработки планов маркетинга это имеет особенное значение. В конечном итоге, компания решит, какие...

-

Анализ динамики абсолютных показателей деятельности предприятия При выполнении данного раздела курсовой работы исследуются показатели...

-

Анализ комплекса маркетинга магазина "Оргтехника" - Маркетинговая деятельность магазина "Оргтехника"

Магазин "Оргтехника" является крупной организацией в городе Первоуральск по продаже и сервисному обслуживанию оргтехники. Большая часть товарооборота...

-

Организация маркетинга на предприятии - Маркетинговая деятельность магазина "Оргтехника"

Термин "маркетинг" - в буквальном смысле процесс продвижения на рынок - не отражает в полной мере внутренней двойственности процесса и акцентирует более...

-

Определение целей ОАО "Зенит" на далекую перспективу ОАО "Зенит" планирует к концу 2014 года добиться следующих результатов: - объем продаж аппаратов...

-

Разработка стратегии маркетинга на предприятиях Успешная деятельность предприятия в переходный период во многом зависит от его умения адаптироваться к...

-

Маркетинговая политика Apple кажется некоторым достаточно агрессивной. Например, пользователи продуктов Apple на платформе Microsoft Windows могут...

-

Потребители - это объект воздействия маркетинговых инструментов. Они являются самым интересным для фирмы элементом маркетинговой среды. На предпочтение...

-

Для выявления влияния коммуникационного бюджета на эффективность продаж сопоставим динамику удельных затрат на продвижение продукции с динамикой...

-

Любая компания уделяет особое внимание проблеме оптимизации процесса движения товара от производителя к потребителю, так как от результатов этой...

-

На данном предприятии существует два канала распределения - посредник 1 и посредник 2. В ходе работы был проведен анализ системы распределения продукции....

-

Товарная политика - это сложная многоступенчатая деятельность фирмы. Главным условием выживания и процветания фирмы является выпуск на рынок нового либо...

-

Товар -- основа всего комплекса маркетинга. Если товар не удовлетворяет потребности покупателя, то никакие дополнительные затраты на маркетинговые...

-

Направления совершенствования ассортимента косметических товаров, реализуемых в магазине ООО "Акбар" Ассортимент косметических товаров в магазине ООО...

-

Понятие "эффективность" может рассматриваться в двух аспектах: 1. эффективность, другими словами отдача, рентабельность (efficiency), как итоговая...

-

Анализ маркетинговой политики Сложность проведения какой либо маркетинговой политики, помимо, скажем, сложности просчитать реакцию потребителя,...

-

Под конкурентоспособностью понимают характеристику услуги или товара, которая показывает ее отличие от услуги - конкурента или товара-конкурента как по...

-

Товарная политика предполагает определенные целенаправленные действия товаропроизводителя или наличие у него заранее обдуманных принципов поведения. Она...

-

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в ее управлении, в...

-

Анализ внутренней среды организации - Анализ коммерческой деятельности ООО "Продэлит"

Закупочная работа является основой коммерческой деятельности в торговле. С нее по существу начинается коммерческая работа магазина "Продэлит". По своей...

-

Общая и финансово-экономическая характеристика корпорации Apple Inc. - американская корпорация, производитель персональных и планшетных компьютеров,...

-

Эффективность перехода предприятия на рыночные отношения определяется ответной реакцией и скоростью перестройки организационных структур предприятия и...

-

Для исследования экономической эффективности ресурсов рассчитываются показатели ресурсоемкости и ресурсоотдачи. Положительной тенденции изменения...

-

Сущность и особенности маркетинговой деятельности Под маркетингом (marketing) понимается такая система внутрифирменного управления, которая направлена на...

-

Маркетинг является одной из самых важных разновидностей экономической и общественной деятельности, однако, его очень часто неправильно понимают. Цель...

-

Товар в системе маркетинга и направления товарной политики Товар - понятие сложное, его можно рассматривать с нескольких позиций в зависимости от того, в...

-

Введение - Разработка направлений совершенствования маркетинговой деятельности предприятия

Маркетинговый товарный политика В современных условиях рыночного хозяйствования, когда предприятия получили право самостоятельно разрабатывать, принимать...

-

В процессе работы над выпускной квалификационной работой были изучены теоретические аспекты повышения эффективности маркетинговой деятельности...

-

Основные направления совершенствования управления маркетинговой деятельностью компании "Poligraf" В предыдущих разделах данной работы автор предпринял...

-

Сделка - это обмен ценностями на коммерческой основе. В зависимости от вида оплаты за поставленный товар можно рассматривать различные виды сделок: -...

-

SWOT-анализ - Разработка направлений совершенствования маркетинговой деятельности предприятия

SWOT - анализ начинается с анализа среды. Анализ среды включает в себя анализ внешней среды и анализ внутренней среды организации. Анализ внешней среды -...

-

В любом исследовании первоначальным этапом его проведения является постановка задач. Определенные задачи позволяют произвести правильный выбор методик...

-

Проблема повышения конкурентоспособности товаров отражает практически все стороны жизни общества и неизменно находится в центре внимания руководства всех...

-

Анализ комплекса маркетинга, Товарная политика - Маркетинговая деятельность ОАО "Зенит"

Товарная политика Аппарат сварочный АС-150Р разработан для ручной электродуговой сварки постоянным током покрытыми плавящимися электродами. Аппарат...

-

Необходимыми условиями достижения самоокупаемости и самофинансирования предприятия в условиях рынка являются ориентация производства на потребителей и...

-

Понятие и виды товарной политики Товарная политика является одним из ведущих звеньев в продаже товаров предприятиями (организациями), так как она...

Разработка путей совершенствования маркетинговой деятельности организации, Анализ возможных направлений совершенствования товарной политики в целях повышения конкурентоспособности - Маркетинговая деятельность магазина "Оргтехника"