Способы оценки синергетического эффекта при сделках M&;amp;A, Перспективные способы оценки - Синергетический эффект, достигаемый при слияниях и поглощениях компаний сектора финансовых услуг

Перспективные способы оценки

Существует множество моделей на оценки эффективности сделок слияний и поглощений, то есть синергетического эффекта. Можно условно поделить их на два вида - оценка синергии до слияния (перспективная) и оценка эффективности через некоторое время после сделки (ретроспективная). Первый класс моделей направлен на прогнозирование будущих выгод от интеграции и относится, по сути, к оценке бизнеса, оценка синергетического эффекта в данном случае довольно трудоемка и требует много время и специфических знаний, и обычно эту процедуру проводят консалтинговые компании и инвестиционные банки для принятия решения компанией о приобретении другой фирмы. Второй класс моделей более прост для исследования, основан на определенных финансовых и операционных показателях и используется для оценки предприятия по прошествии некоторого времени после объединения.

Обратимся более подробно к перспективным методам оценки синергии. Наиболее распространенными моделями данного типа являются доходный, сравнительный и затратный методы.

Доходный подход - это группа методов, которые направлены на определение стоимости объекта в будущем (приведенная стоимость). Они учитывают продолжительность получения дохода от объекта и связанные с этим риски. Наиболее широко используемым методов из группы доходных способов оценки сделок по слияниям и поглощениям является метод дисконтированных денежных потоков (free cash flow), который позволяет более-менее достоверно оценить не только текущую деятельность компании, но и ее потенциал в виде приведенных к настоящему времени денежных потоков. Считается, что основал это теорию Джон Берр Уильямс, написавший в 1938 году "Теорию инвестиционной стоимости". Данный метод основан на том, что сегодняшняя наличность дороже завтрашней, так как есть ряд факторов, снижающий ее стоимость. К ним относится, например, различные макроэкономические тенденции, инфляция, рыночный риск и так далее.

По сути, метод заключается в следующем. Основные показатели бухгалтерского баланса и отчета о прибылях и убытках прогнозируются на определенное количество лет вперед с учетом новостей отрасли, страновых особенностей и прогноза поведения потребителей. Затем с учетом того, сколько у компании собственного и заемного капитала, какие она платит проценты по займам и так далее, прогнозируются денежные потоки от текущей операционной, инвестиционной и финансовой деятельности. Суммированием чистой прибыли до выплаты налогов, и изменения в оборотном капитале и вычитая амортизацию и капитальные расходы, получается показатель свободных денежных потоков для компании. (free cash flow to the firm).

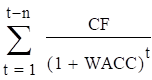

Стоимость фирмы это сумма ожидаемых денежных потоков (начиная с момента оценки и до окончания срока жизни актива), скорректированная на 1+WACC. Формула такова:

Value of firm = ,

Где t-момент оценки

N-срок жизни актива

CF - ожидаемые денежные потоки, которые генерирует фирма в момент t WACC (weighted average cost of capital) - средневзвешенная стоимость капитала, в данном случае ставка дисконтирования, выраженная в процентах, которая считается по формуле:

WACC = re* (E/V)+ rd*(1-t)* (D/V)

Где:

Re, rd - ожидаемая доходность от собственного и заемного капитала соответственно

E/V, D/V - доля собственного и заемного капитала

WACC показывает рентабельность вложений в данную компанию. Смысл его в том, что компания может принимать инвестиционные решения, если их рентабельность не ниже чем текущее значение WACC. По сути, этот показатель характеризует стоимость капитала, уже вложенного в предприятие. WACC - это сумма стоимости собственного капитала, умноженного на его долю по балансу со стоимостью заемного капитала, умноженного на его долю и на налоговый щит (1-T).

Синергетический эффект в данном случае считается как сравнение стоимости компании до слияния и стоимости объединенной компании с учетом затрат на проведение процедуры интеграции, корректировкой на изменение в продажах, клиентуре, персонале и так далее. Таким образом, вычисляется величина выгод. Синергетический эффект можно посчитать по формуле:

?V =Vsynergy=?Д FCFF/(1+WACC)

Где:

- ? FCFF=?S??C??T ?? NWC??Capex+?Debt, где ?FCFE (free cash flow to equity) - поток денежных средств для акционеров; ?S (sales) - прирост выручки; ?C (costs) - экономия на расходах; ?Т (tax) - экономия на налоге на прибыль; ?NWC (net working capital) - экономия на инвестициях в оборотный капитал; ?Capex (capital expenditure) - экономия на капиталовложениях; ?Debt - изменение чистого долга (с учетом финансовой синергии);

Метод дисконтированных денежных потоков имеет преимущества по сравнению с другими классическими методами, так как учитывает потенциал фирмы, оценивает ее будущее функционирование. Однако прогнозирование каждого показателя деятельности требует времени. К тому же оно сопряжено с неточностями прогноза и иногда его невозможностью, так как макроэкономическая ситуация может быть нестабильной.

Другая модель, также связанная с доходными методами оценки компании, это модель EVA. Модель EVA - это, по сути, продолжение метода дисконтированных денежных потоков. Комбинированное применение этих методов обеспечивает более точный результат. EVA (economic value added) - это метод экономической добавленной стоимости, основа которого - это утверждение, что цель любой фирмы - максимизация прибыли. Под издержками в модели понимается не только фактические затраты, но и издержки, возникающие от не вложения капитала в другие более эффективные проекты. Прибыль в данном случае это разница между общим доходом на вложенный капитал и его стоимостью. Добавленная стоимость оценивается по формуле:

EVA = NOPAT - C*WACC,

NOPAT = EBIT (1-t), где

T - налоговая ставка, чистая операционная прибыль после уплаты налогов

C - затраты на капитал

WACC - средневзвешенная стоимость капитала.

Стоимость компании будет рассчитываться по такой формуле:

V = Ci + У(EVA/ (1+WACCt)t) + EVAn * (1+g) /((WACCn - g)/ (1+WACCn) n)

Где индекс t отвечает за прогнозный период, а индекс n - за постпрогнозный период

Ci - капитал уже инвестированный в компанию на сегодняшний день.

Основная идея модели заключается в том, что акционерная норма прибыли должна превышать риски, связанные с инвестициями. Чем выше показатель EVA, тем выше рентабельность и привлекательность компании. Если значение этого показателя является отрицательной величиной (чистая операционная прибыль до уплаты налогов меньше затрат на капитал), это говорит о снижении стоимости компании.

Модель экономической добавленной стоимости обладает некоторыми преимуществами перед другими моделями, так как в ней речь идет об экономической, а не о бухгалтерской прибыли. Модель также хороша тем, что сравнивает затраты на капиталовложения с прибылью полученной от этого. Однако, существуют и недостатки, как, например, то, что модель не отражает будущих денежных потоков и приведенной стоимости, что мотивирует руководства компании вкладываться в проекты с быстрой отдачей.

Следующая рассмотренная нами модель - это модель CAPM (capital asset pricing model), которая также является популярной и направлена на оценку собственного капитала компании. Главная формула модели выглядит следующим образом:

R= Rf + * (Rm - Rf)

Где:

R - ожидаемая норма доходности капитала,

Rm - доходность рынка

Rf - доходность по безрисковым облигациям

- мера риска, чувствительность доходности ценной бумаги к изменениям доходности рынка.

Однако и этот метод критикуется. Во-первых, считается, что коэффициент бета не отражает меру риска, так как изменчив во времени, к тому же он не объясняет отраслевые различия в доходностях капитала. Во-вторых, эмпирические исследования показывают, что малые компании имеют большее значение доходности капитала, чем крупные. И, в-третьих, у модели слишком мало переменных и она не отражает все факторы, которые влияют на доходность и не учитывает налоги, непрозрачность финансового рынка и прочие предпосылки.

Следующая модель, которую мы рассмотрим - это модель Брейли-Майерса. Она основана на оценке приведенной стоимости компании. Она тоже входит в группу доходного способа оценки фирм и сделок. Предполагается, что, если мы являемся владельцами компании a и хотим приобрести компанию b, то экономические выгоды от слияния будут равны:

Выгоды = PVab - (PVa + PVb)

Но нужно также проанализировать издержки:

Издержки = Денежная оплата - PVb (денежная оплата была взята для простоты)

И, наконец, нужно посчитать чистую приведенную стоимость от слияния с компанией b:

NPV = выгоды - издержки

Если этот показатель больше нуля, то стоит осуществить слияние с компанией b.

Следующая модель наверно является одной из самых простых для понимания, что представляет собой синергия, моделей. Автор статьи считает, что у синергии есть два проявления - синергия издержек и синергии прибыли. Стоимость объединенной компании (Y) в данном случае будет рассчитываться по формуле:

Y = (A+B-C) + D

Где:

A - рыночная стоимость компании - цели,

B - сумма синергии издержек и синергии затрат,

С - затраты на интеграционный процесс,

D - рыночная стоимость приобретающей компании.

Следующий широко используемый способ оценки компаний и сделок - это сравнительный подход. Он заключается в поиске компаний - аналогов при оценке бизнеса и схожих сделок при анализе слияний и поглощений. Анализ основан на бухгалтерских показателях и мультипликаторах, таких, например, как EV/ Sales, EV/EBITDA, P/E. Таким методом приблизительно оценить сделку не займет много времени. Но его недостаток заключается в ее неточности, так как двух одинаковых сделок не бывает, поэтому подбор аналогов должен быть четко обоснован.

Затратный метод заключается в оценке затрат на восстановление активов или их замещение при устаревании. Основной принцип - принцип замещения, основан на определении стоимости активов (основных средств, нематериальных активов, финансовых вложений, дебиторской задолженности и товарно-материальных запасов и других активов). После переоценки активов и расходов будущих периодов, высчитывается собственный капитал. Это называется методом чистых активов. Также в группу затратных методов оценки входит метод ликвидационной стоимости, который используется, когда у компании нет дальнейших перспектив развития. Затратные методы являются наименее подходящими для оценки сделок M&;A, так как они не учитывают синергетический эффект.

Еще один довольно распространенный метод - метод реальных опционов. Реальный опцион дает право его владельцу на изменение хода проекта или какие-либо стратегические изменения (приобретение другой компании). Данный метод позволяет принимать и оценивать принятые решения на этапе планирования инвестиционного проекта в соответствии с поступающей информацией, изменять уже принятые решения. Метод реальных опционов может оценивать количественно стратегические возможности предприятия. Особенно ценно использование метода при высокой степени недостоверности оценки другими методами, при отрицательном значении чистой приведенной стоимости инвестиционного проекта методов дисконтированных денежных потоков. Существует несколько видов реальных опционов, например, опцион на выбор времени принятия решения о капиталовложениях в проект, опцион роста, опцион на изменение масштаба и так далее. Наиболее частый способ оценки стоимости реальных опционов - модель Блэка-Шоулза. Для ее применения необходимы следующие условия: оцениваемый актив должен быть ликвидным, опцион нельзя реализовать до его срока исполнения и не происходит резких скачков цен на актив. Таким образом, стоимость опциона колл будет считаться по следующей формуле:

C(S; t)=S*N(d1)- K*e - r(T-t)* N(d2)

Где:

С -- стоимость реального опциона;

N(d) -- интегральная функция нормального распределения

T-t - время до истечения срока опциона

K - цена исполнения опциона

С(S, t) - текущая стоимость опциона до истечения срока опциона;

S - текущая цена базисной акции

N(x) - вероятность того, что отклонение будет меньше в условиях стандартного нормального распределения

- волатильность базисной акции

R - безрисковая процентная ставка.

Данная модель также подвержена критике. Считается, что руководители склонны завышать стоимость реальных опционов. К тому же допущения, применимые к опционам на акции едва ли применимы к активам. В целом, считается, что существование данного метода значительно обогащает экономическую теорию, но на практике уступает другим классическим методам. К тому же метод оценки реальных опционов не учитывает синергетического эффекта.

Еще одна модель, которую мы рассмотрим, это модель Игоря Ансоффа, которая заключается в следующем методе оценки синергии. Уровень возврата от инвестиций ROI (return on investment) без учета синергетического эффекта можно оценить по следующей формуле:

ROI0 =(S0-O0)/I0

Где:

S0 - это выручка по всем товарам портфеля без учета синергетического эффекта

O0 - это производственные затраты с учетом амортизации без эффекта синергии

I0 - инвестиции в портфель без учета синергии.

Затем ROI0 сравнивается с показателем ROIs, который показывает возврат от инвестиций с учетом синергии. Получается что синергетический эффект это и есть разница между двумя величинами:

Synergy = ROIs-ROI0

Если соблюдается следующее:

S0=Ss (оборот компаний до и после слияния одинаков)

Os<O0 (затраты объединенной компании меньше за счет экономии масштаба)

Is=I0 (инвестиции компаний равны)

Однако, И. Ансофф отмечает, что данная формула такой оценки возврата от инвестиций справедлива только если инвестиции и затраты независимы, поэтому применять ее будет целесообразно, если компания является инвестиционной и занимается независимыми друг от друга ценными бумагами, а также если компания - конгломерат, то есть работает в несвязанных между собой областях.

Кроме модели, Ансофф, в целом, считает, что существует три показателя для оценки синергетического эффекта. Это снижение потребности в инвестициях, снижение расходов и рост прибыли в денежном выражении. Также Ансофф предлагает в качестве еще одной модели оценки синергизма оценку сильных и слабых сторон и деление эффектов от слияния на несколько смысловых групп, например, на начальную экономию, оперативную экономию, рост продаж и так далее.

Итак, выше были рассмотрены некоторые перспективные модели оценки синергии и инвестиционной стоимости при слияниях и поглощениях. Каждая из них обладает рядом достоинств и недостатков, некоторые не оценивают синергетический эффект в явном виде и поэтому плохо соотносятся с оценкой эффективности сделок M&;A.

Данные модели не проверяются нами на эмпирических данных, так как почти все они требуют большого количества данных, которые сложно найти в свободном доступе. К тому же целью является анализ ретроспективных сделок по достаточному количеству сделок для того, чтобы выборка оказалась статистически значимой и репрезентативной. Именно поэтому предпочтение отдается более простым и доступным моделям, по которым есть вся необходимая статистическая информация.

Теперь стоит перейти к рассмотрению некоторых ретроспективных моделей.

Похожие статьи

-

Данная выпускная квалификационная работа посвящена изучению синергетического эффекта, достигаемого при слияниях и поглощениях компаний сектора финансовых...

-

Данная глава посвящена рассмотрению современных тенденций и особенностей слияний и поглощений в финансовом секторе, главной составляющей которого...

-

Слияние поглощение синергия финансовый Понятие слияний, поглощений и синергетического эффекта, эволюция рынка M&;A и основные мотивы слияний и поглощений...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

Общий принцип методологии оценки бизнеса - Практика оценки стоимости ценных бумаг

Оценка акции подразумевает под собой определение доли стоимости предприятия (бизнеса) приходящейся на эту акцию. Таким образом, совершенно правомерно...

-

Целью данного исследования является изучение эффективности российских сделок M&;A. В качестве основы для выполнения практической части мною были...

-

Методы оценки эффективности слияний и поглощений - Анализ эффективности слияний и поглощений

Перед проведением сделки менеджеры должны проводить тщательный анализ предстоящей сделки слияния или поглощения. Перспективный метод связан с...

-

Описание переменных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Прежде всего, определимся со способом расчета зависимой переменной. Выбор был осуществлен в пользу показателя рентабельности активов (ROA). Поскольку мы...

-

Доходный подход метод дисконтирования денежных потоков - Практика оценки стоимости ценных бумаг

В основе доходного подхода лежит прогнозирование дохода и риска, связанного с получением данного дохода. Чем выше риск, тем большую отдачу вправе ожидать...

-

Особенности оценки стоимости инновационных проектов

Какова стоимость нашего инновационного проекта? Чаще всего данный вопрос задается, когда требуется оценить, способен ли проект окупить свои затраты. В...

-

Классификация сделок слияний и поглощений - Анализ эффективности слияний и поглощений

Сделки M&;A могут быть классифицированы по нескольким основам. Различие типов слияний по национальной принадлежности состоит в объединении в рамках...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

-

Для проверки влияния финансового кризиса на инвестиции компаний в качестве базы для исследования была использована выборка из 687 публично торгуемых...

-

ВВЕДЕНИЕ - Анализ финансового состояния компании

Анализ учета затрат на предприятии предполагает полную классификацию видов учета, определение их сильных и слабых сторон, выявление основных критериев по...

-

Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории...

-

Внесение итоговых поправок - Оценка бизнеса

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

-

Оценка финансово-хозяйственной деятельности компании - Анализ финансового состояния компании

Анализ деятельности компаний всегда занимал исследователей. Решение подобной задачи Ричард Брейли и Стюарт Майерс описали следующим образом: "Понимание...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Определение понятий и видов сделок слияний и поглощений В иностранных исследованиях термин M&;A может применяться при слиянии, поглощении, объединении,...

-

Для точной и полной характеристики эффективности финансового менеджмента компании и тенденций ее изменения достаточно сравнительно небольшого количества...

-

На основании анализа первой и второй частей можем сделать вывод, что на полученные результаты существенное влияние оказывают характеристики выборки такие...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Анализ собранной базы данных - Анализ влияния сделок M&;amp;A на операционную эффективность компаний

Сбор данных производился на основании баз данных Bureau van Dijk. В частности, сделки M&;A были взяты из базы Zephyr, а детальная информация по каждой...

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Рентабельность собственного капитала (return on equity, ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший...

-

В современных условиях наметились две тенденции в оценке эффективности результатов деятельности компании и их управлении. Первая тенденция связана с...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Данная часть будет посвящена разработке гипотез на основании проведенного обзора литературы из предыдущей части, а также выбору методологии исследования....

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Заключение - Анализ эффективности слияний и поглощений

В ходе написания данной работы был проведен анализ, как теоретических аспектов темы эффективности слияний и поглощений, так и эмпирических зависимостей....

-

Переменные регрессионных моделей - Анализ эффективности слияний и поглощений

Зависимая переменная В качестве зависимой переменной используется накопленная аномальная доходность акций. Перейдем к описанию порядка расчета данной...

-

Описание результатов - Инвестиционная и финансовая деятельность компаний в период кризиса

Первый этап тестирования основан на построении базовой модели с учетом и без учета показателя финансового кризиса, дополнительно не разделяя компании на...

Способы оценки синергетического эффекта при сделках M&;amp;A, Перспективные способы оценки - Синергетический эффект, достигаемый при слияниях и поглощениях компаний сектора финансовых услуг