Экономическая оценка эффективности инновационного проекта - Оценка эффективности венчурного финансирования

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли является данный проект и стоит ли в него инвестировать. Оценка осуществляется разными методами и способами. Поскольку инвестиции в венчурный капитал - это инвестиции, для которых характерны высокий риск и высокая доходность, и они достаточно часто имеют поэтапную природу. В учебной методичке Е. М. Роговой, Е. А. Ткаченко и Э. А. Фиякселя "Венчурный менеджмент" предлагается использовать следующие методы оценки венчурных проектов: метод чистой дисконтированной стоимости, внутренняя норма доходности, метод рентабельности инвестиций (ROI).

Традиционный метод дисконтированных денежных потоков (метод NPV) необходимо дополнить иными подходами, способными учесть и количественно оценить гибкость при принятии управленческих решений.

Коэффициент внутренней норы доходности часто используется в венчурном менеджменте для оценки эффективности венчурных проектов. Он тесно связан с методом дисконтированных денежных потоков, но еще отражает оценку относительной прибыльности проекта и информативность. Также коэффициент может быть использован для выявления уровня риска проекта, так как проект с большим уровнем доходности будет иметь более высокие риски. Но нужно учитывать, что изначально венчурные проекты подразумевают высокий риск. Коэффициент внутренней норы доходности можно оценивать, как наивысшую ставку, которую может заплатить инвестор без ущерба для своего финансового положения, но только в том случае, когда все средства являются заемными. Также, коэффициент показывает предельный уровень доходности инвестиций. И в том случае, если уровень доходности не достаточен, может быть принято решении о продолжении финансировании проекта.

Метод рентабельности инвестиций (ROI) является очень распространенным, потому что показывает, какой уровень доходности мы получаем от инвестиционных вложений. Метод рентабельности инвестиций основывается на том, что рентабельность, т. е. эффективность, исходного проекта по стоимости должна быть ниже, чем инвестированные (а значит, заемные) средства. К сумме всех затрат на единицу продукции необходимо добавить сумму процентов по кредиту. Так что это единственный метод, который учитывает то, что по полученным для реализации проекта вложениям необходимо будет уплатить определенный процент. Индекс рентабельности инвестиций имеет ряд преимуществ:

Учитывает тот факт, что реальные денежные потоки распределяются во времени;

Рассматривает не отдельный эффект от инвестиций, а их сумму, которая была получена на протяжении всего проекта.

На современном этапе оценка эффективности проекта может производиться через специализированную программу Альт-Инвест Прим 5.0.

Альт-Инвест Прим 5.0 - компьютерная модель, предназначенная для проведения экспресс - оценки инвестиционных проектов различных отраслей, масштабов и направленности.

Программный продукт "Альт-Инвест Прим" дает пользователю возможность выполнить предварительную оценку коммерческой состоятельности проекта, используя минимум исходной информации.

Проведение экспресс - оценки означает осуществление расчетов на основании укрупненной информации о проекте. Прежде всего это касается описания текущих затрат и инвестиций проекта - их описание не предусматривает подробной детализации. Однако методика, заложенная в расчетах Альт-Инвест Прим 5.0, является единой по отношению ко всем программным продуктам "Альт-Инвест", что позволяет, несмотря на укрупненное описание исходных данных, получать точных результат.

Программа очень удобна в использовании и принцип работы достаточно прост. Для получения показателей, отражающие эффективность проекта, необходимо внести в программу соответствующие данные и критерии по проекту, и получить автоматически интегрированные результаты. Такой способ значительно уменьшает временные издержки для инвестора. Поскольку все методы оценки проектов достаточно распространены и стандарты уже на протяжении долгих лет, и не однократно производились, в работе было решено изучить и использовать специализированную программу. Кроме данных о финансовой деятельности компании для последующих расчетов необходимо посчитать ставку дисконтирования, которая рассчитывается по формуле:

R = RF + в (RM - RF) + g1 + g2 + C (1)

Где:

RF - Номинальная безрисковая ставка дохода (годовая); стандарт 8,5

В - коэффициент "бета" (мера систематического риска);

RM - среднерыночная ставка дохода;

(RM - RF) - рыночная премия за риск;

G1 - премия для малых предприятий;

G2 - премия за риск, характерный для данной компании;

C - страновой риск.

В качестве Безрисковой ставки дохода в условиях работы на российском рынке принято использовать ставку рефинансирования ЦБ РФ, которая на сегодняшний день составляет 8,5%.

Коэффициент "бета" (мера систематического риска) Характеризует рискованность инвестиций в данную отрасль по сравнению со среднерыночным уровнем риска. В нашей стране данные о коэффициентах "Бета" Публикует консалтинговая фирма "АК&;М". Принимаем на уровне среднего значения за последний месяц равный 0,1675.

Среднерыночная ставка доходности рассчитывается на основе индекса РТС по формуле:

; (2)

Где:

RM - рыночная доходность;

RTSII - Значение индекса РТС на 20.05.2014 = 1291, 47;

N - период, который длится с начала расчета.

Таким образом, среднерыночная ставка доходности составляет:

Премия для малых предприятий - дополнительная премия за риск вложений в малое предприятие или за рискованность денежных потоков, ожидаемых малым предприятием (должна учитываться только в соответствующих случаях), учитывается в связи с недостаточной кредитоспособностью и финансовой неустойчивостью предприятия с небольшим размером уставного капитала. В расчетах не принимается, так как компания только создается на рынке с целью производства товара - новинки, и по предварительным прогнозируемым подсчетам компании будет стабильно развиваться.

Рейтинги стран мира по уровню странового риска инвестирования в эти страны приводятся в публикациях, и оценивается экспертно. Он может, согласно имеющейся мировой статистике, составлять до 200-250% ставки дисконтирования, рассчитанной с учетом всех других факторов, помимо странового риска. Поэтому значение странового риска, учитывая инновационность и важность проекта, берем на уровне 2,4% [26].

Подставив все данные в формулу (1) получаем ставку дисконтирования, примерно равную 13%:

R = 8, 5 + 0, 1675 (14, 81 - 8,5) + 1, 4 + 2, 4 = 13, 3 %

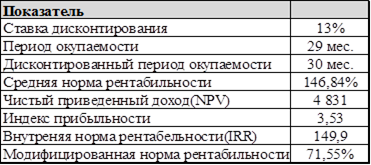

Таким образом, результаты, полученные по проекту "ЭкоЗдрав" представлены в таблице 7.

Таблица 7. Интегрированные показатели эффективности проекта

Таким образом, одно из главных условий эффективности инвестиций (NPV>0) соблюдено. Данный показатель применительно к рассматриваемому инвестиционному проекту свидетельствует о рентабельности проекта и его прибыльности с учетом инфляции.

Период окупаемости инвестиционного проекта представляет собой метод определения периода времени, необходимого для того, чтобы получаемый генерируемый доход от реализации инвестиционного проекта окупил все инвестиционные затраты. Как правило, рассматривают две методологии расчета:

1) простой период окупаемости капитальных вложений; и 2) дисконтированный период окупаемости инвестиций. Простой период окупаемости инвестиционного проекта (РР) равен отношению затраченных средств к среднегодовой чистой прибыли. Простой период окупаемости проекта составляет чуть меньше двух с половиной лет. Однако, поскольку простой период окупаемости не учитывает временной фактор, рассчитается дисконтированный период окупаемости инвестиционного проекта.

Дисконтированный период окупаемости (DPB) - это показатель, отражающий период времени, который необходим для того, чтобы возместить дисконтированную стоимость капиталовложений за счет текущей стоимости будущих поступлений. Дисконтированный период окупаемости рассчитывается как отношение суммарной величины инвестиций к дисконтированному чистому потоку денежных средств.

Важно заметить, что посредством использования процедуры дисконтирования период окупаемости инвестиционного проекта увеличивается, иными словами, соотношение DPP > PP всегда верно. Таким образом, инвестиционный проект может удовлетворять аналитика по простому периоду окупаемости, однако может оказаться непривлекательным по критерию дисконтированного периода окупаемости. Для рассматриваемого инвестиционного проекта дисконтированный период окупаемости равен 30 месяцев. Он ненамного отличается от простого периода окупаемости, что является положительным критерием и не должен заставить инвестора сомневаться.

Индекс доходности инвестиций или индекс прибыльности отражает рентабельность реализуемого инвестиционного проекта, эффективность инвестируемого капитала, уровень дохода на одну единицу затрат; таким образом, чем выше данный показатель, тем лучше, но должен превышать единицу. Индекс доходности инвестиций для рассматриваемого инвестиционного проекта равен PI =3, 53, следовательно, проект рентабелен.

Важным показателем эффективности инвестиционных вложений является коэффициент внутренней нормы доходности инвестиций (IRR). Данный параметр представляет собой дисконтную ставку, отражающее равенство текущей стоимости чистых денежных потоков и текущей стоимости инвестиций в проект. Внутренняя норма доходности инвестиций представляет собой процентную ставку, норму прибыли, необходимую для того, чтобы приравнять текущую стоимость инвестиций к нулю: иными словами, это ставка дисконта, приравнивающая дисконтированные доходы от реализации проекта к инвестиционным затратам. Таким образом, показатель IRR определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника - рентабельность инвестиций. В нашем случае значение максимальной ставки дисконта равно 149,9%. Ставка дисконтирования проекта было определена как r = 13%. Получается, что IRR > r, следовательно, вложенный в проект капитал принесет положительное значение NPV и проект можно принять.

Таким образом, по предварительной оценке эффективности инновационного проекта, основанной на прогнозных значениях оттока и притока денежных средств, мы предположили, что реализация инвестиций в создание серийного производства очистителей воды "ЭкоЗдрав" дает определенный положительный экономический эффект. На протяжении жизненного цикла инвестиционного проекта совокупный доход от операционной деятельности превышает инвестиционные затраты на 3 год деятельности фирмы. Поставленные задачи по оценке коэффициентов эффективности инвестиций в реализацию проекта выполнены и получены следующие результаты:

- 1) выполнено условие эффективности реализации инвестиций: NPV > 0, IRR > r, PI > 1; 2) дисконтированный период окупаемости проекта составляет почти 3 года, что является привлекательным для вложения капитала; 3) норма внутренней доходности проекта превышает ставку дисконтирования.

По итогам проведенного анализа эффективности инвестиционного проекта по созданию фильтров воды получено, что данный проект является привлекательным для вложения капитала, рентабельным для современной экономики РФ и эффективным с экономической точки зрения. Иными словами, инновационный проект следует финансировать.

После того, как проект принимается на рассмотрение и считается эффективным, необходимо рассчитать долю инвестора в проекте. Для расчета данного коэффициента необходимо выполнить ряд действий.

В первую очередь необходимо определить норму доходности для инвестора. Во второй главе мы проводили анализ самых активных фондов РФ, где рассматривали требуемую среднюю норму доходности различных фондов: для венчурного фонда Ru - Net средняя норма доходности фонда составляет 45% в год; для фонда Runa Capital норма доходности должна составлять не менее 20%; для фонда Prostor Capital норма доходности составляет до 30%; средняя норма доходности фонда Лайф. Среда составляет 45% в год; для Kite Ventures от 3% до 30%; для Almaz Capital от 10% до 50%; фонд Российская венчурная компания принимает ставку доходности на уровне до 75%.

Основываясь на проведенный анализ деятельности венчурных фондов РФ, для рассматриваемого проекта было принято использовать среднюю норму доходности для инвестора в размере 30%.

Планируемый срок нахождения инвестора в проекте зависит от различных факторов, в частности, от стадии развития проекта и от планов инвестора по работе с данным проектом в будущем. Как правило, бизнес-ангел принимает для расчетов срок нахождения в проекте, равный 3-м годам, венчурный инвестор устанавливает для себя целевой горизонт планирования в промежутке от 3-х до 5-и лет. Для целей данного проекта принимаем, что венчурный инвестор осуществит выход из проекта по истечении 5 лет. Как правило, при расчетах большинство венчурных фондов используют именно эту величину. Объем венчурных инвестиций, необходимых для компании был посчитан в пункте 3.2 и составляет 6 100 000 рублей. Следующим шагом является определение объема денежных средств, который бы инвестор хотел получить по факту продажи своей доли в проекте. Для получения этой суммы используется формула наращения денежного потока (3).

FV = PV * (1 + R) *n (3)

Где:

FV (Future Value) - доход (возврат на инвестиции), который планирует получить инвестор через n лет нахождения в проекте;

PV (Present Value) - инвестиции, которые инвестор вкладывает в проект; в нашем случае это 6 100 000 рублей;

R - ставка доходности, принятая в нашем случае в размере 30%;

N - количество лет, через которые инвестор планирует выйти из проекта, получив желаемую прибыль, в рассматриваемом проекте инвестор планирует выйти из проекта через 5 лет.

Рассчитаем объем денежных средств, который бы инвестор хотел получить по факту продажи своей доли:

FV = 6 100 000* (1+0,3) *5= 39 650 000 руб.

Таким образом, получается, что через 5 лет после продажи доли в компании инвестор желает получить 39 650 тыс. руб.

Вторым шагом для определения доли инвестора в финансируемом проекте является определение стоимости компании "ЭкоЗдрав". Венчурные инвесторы используют различные методы оценки стоимости компании, но в данной работе рассмотрим только один из них - "метод мультипликаторов".

При использовании "метода мультипликаторов" стоимость компании определяется как произведение двух множителей, одним из которых является числовой коэффициент, принятый в соответствии со спецификой отрасли и проекта, а вторым может быть один из следующих показателей операционной деятельности компании:

- 1. чистая прибыль 2. EBIDTA (Аналитический показатель, равный объему прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений) 3. объем продаж

В целом, выбор данного числового мультипликатора обусловлен достаточно большим количеством факторов, к примеру:

Рыночной ситуацией в инвестиционной сфере на момент оценки компании;

Спецификой отрасли;

Размером скидки/премии, которую инвестор захочет получить/предоставить при условии наличия у проекта тех или иных минусов/плюсов.

При затруднении с выбором мультипликатора инициаторам проекта или инвестору рекомендуется обратиться к специалистам в инновационной сфере, обладающим необходимым опытом. В нашем примере отраслевой мультипликатор принимается равным "15", поскольку инновационная компания в начале запуска проекта обладала большой рискованностью, и при планируемом успешном развитии компании будет производить товар - новинку, обладающей высокой рентабельностью и инновационностью.

Стоимость компании на момент выхода инвестора из проекта определяется как произведение чистой прибыли на момент выхода инвестора из компании на значение мультипликатора:

Стоимость компании = 4 357 824 * 15 = 65 367 360 руб.

Расчет доли инвестора в проекте осуществляется, исходя из следующей простой формулы:

Доля инвестора = требуемый возврат на инвестиции (5 год) / стоимость компании (5 год).

Доля инвестора = 39 650 000/ 65 367 360 = 0, 60657 = 61%

Таким образом, доля инвестора в финансируемом им проекте будет составлять 61%.

Похожие статьи

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Сущность и показатели коммерческой эффективности проектов - Экономическая оценка инвестиций

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в...

-

Понятие и сущность венчурного финансирования Существуют множество книг, статей, работ, публикаций, монографий, учебников на тему венчурного...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Анализ возможных выходов из проекта - Оценка эффективности венчурного финансирования

Выход из финансируемого проекта является самой значимой частью для инвестора и заключительным этапом финансирования проекта. Инвестор заинтересован в...

-

Заключение - Оценка эффективности венчурного финансирования

В современных условиях рыночной экономики России со свободной конкуренцией расширение и развитие успешной инновационной среды требует создания новых...

-

Особенности венчурного финансирования - Оценка эффективности венчурного финансирования

Для венчурного финансирования характерен ряд особенностей, который отличает его от других видов финансирования (таблица 1) [35, 115]. Они заключаются в...

-

После выхода России на Всемирную торговую площадку, поддержание конкурентоспособности является приоритетным направлением отечественной политики уже много...

-

Организационная модель венчурного инновационного фонда: устройство и функционирование Венчурные фонды и управляющие компании занимают важное место на...

-

Введение - Оценка эффективности венчурного финансирования

На сегодняшний день перспективы развития РФ в XXI веке напрямую зависят от исследований научно - технического сектора отечественной экономики. Стадия...

-

Методы оценки эффективности инвестиций При оценке инвестиций возможны расхождения между проектными и фактическими показателями эффективности...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Особенности оценки стоимости инновационных проектов

Какова стоимость нашего инновационного проекта? Чаще всего данный вопрос задается, когда требуется оценить, способен ли проект окупить свои затраты. В...

-

Аннотация Государственно-частное партнерство представляет собой особую форму инвестиционной деятельности, преследующую не только коммерческие цели....

-

Оценка эффективности инвестиционных проектов: методологические проблемы и направления их решения

На основе анализа существующих рекомендаций по оценке эффективности инвестиционных проектов выявлен ряд методологических проблем, на решение одной из...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Отбор и финансирование инноваций венчурным фондом - Оценка эффективности венчурного финансирования

К отбору проектов для финансирования венчурный фонд подходит с особой внимательностью. Данные процесс занимает большое количество времени, ведь от...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Финансовый план предприятия - Оценка эффективности венчурного финансирования

Проведенные первичные исследования показывают, что потребность в создании нового продукта по очищению воды существует, и продукт будет пользовать...

-

В современном обществе огромное внимание уделяется научно - техническому сектору экономики. Разработка и освоение новых технологий повышает...

-

Оценка эффективности реального инвестиционного проекта - Инвестиционная деятельность предприятия

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От...

-

Чистая текущая стоимость проекта К показателям, характеризующим экономическую эффективность инвестиционного проекта, относятся следующие показатели: -...

-

Обоснование необходимости проведения проекта Предоставление общей информации о компании - это наиболее распространенный способ использования своего сайта...

-

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

Оценка эффективности инвестиционного портфеля - Управление инвестиционным портфелем

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить менеджера лучше соблюдать интересы клиента, что, вероятно,...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

МЕТОДОЛОГИЯ ОЦЕНКИ ИНВЕСТИЦИЙ, РОЛЬ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ - Инвестиции

РОЛЬ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора...

-

Этот метод имеет две характерные черты: Во-первых, он не предполагает дисконтирования показателей дохода; Во-вторых, доход характеризуется показателем...

-

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ - Инвестиции

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на очень простой вопрос: "Оправдают ли будущие выгоды сегодняшние затраты?" Теория...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Расчет показателей коммерческой эффективности производился без учета ликвидационной стоимости объекта.[33] Коммерческая эффективность проекта...

-

Расчет затрат по проекту Инвестиционный проект сеть затрата Капитальные вложения - затраты труда, материально-технических ресурсов, денежных средств на...

-

ЗАКЛЮЧЕНИЕ - Оценка инвестиционной привлекательности российских интернет-стартапов

На сегодняшний момент публикации, посвященные интернет-экономике и стартапам интернет-компаний принадлежат в большинстве зарубежным авторам. В российской...

-

Рассмотрим схему алгоритма решения данной задачи, построенную по модульному принципу (рис. 7). При этом работа пользователя с представленным программным...

-

В отличие от метода событий, где требуемая информация берется с фондового рынка, данный метод строится, как и следует из названия, на основе финансовой...

-

Оценка эффективности инвестиционной деятельности является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того,...

-

При формировании диверсифицированного ссудного портфеля недостаточно учитывать только структурные риски совокупных кредитных вложений. Необходим также...

-

Внутренний коэффициент эффективности - это такая норма дисконта (ЕВн), при которой интегральный экономический эффект за экономический срок жизни...

-

- Метод специфической идентификации - предполагает расчет себестоимости единиц ТМЗ, которые обычно не являются взаимозаменяемыми, и товаров и услуг,...

Экономическая оценка эффективности инновационного проекта - Оценка эффективности венчурного финансирования