Оценка привлекательности финансовых институтов

Задачи:

- 1. Сформировать текущий уровень и возможные плановые значения целевых социо-экономических показателей (численных, стоимостных и косвенных) (21) отражающих уровень развития инфраструктуры Москвы и московского региона, как международного финансового центра. (4) 2. Оценить привлекательность российских финансовых институтов для национальных и зарубежных участников - инвесторов, эмитентов, финансовых посредников (депозитариев, брокеров и др), и дать практические рекомендации для продвижения МФЦ в России, выработать действенные меры по повышению маркетинговой стоимости бренда России на международных финансовых рынках и созданию открытой системы обсуждений и информирования заинтересованных групп - участников международных финансовых рынков. (20)

Проведенное исследование косвенных показателей Москвы показало, что каждый показатель нуждается в более детальном исследовании и разработке системы оценки и мониторинга как в долгосрочной, так и в краткосрочной перспективе. Эксперты отметили многие показатели как крайне низкие и считают, что эти показатели должны к 2015 году составить достойное значение, в частности это показатели в социальной сфере и здравоохранение, а также транспорт и транспортная инфраструктура. К показателям, которыми эксперты оказались наиболее удовлетворены можно отнести: "Телекоммуникации", "Образование, культура и досуг".

Исходя из стратегических приоритетов по формированию инфраструктуры Международного финансового центра в Москве необходимо, в части развития городской инфраструктуры:

- - разработка необходимых условий, обеспечивающих интеграцию национальной платежной системы в общемировую, с целью обеспечения высокоэффективного обслуживания международного движения капитала; - создание центрального депозитария (ЦД), развитие надежных и эффективных платежных систем и систем расчетов по ценным бумагам и др.; - определение факторов спроса на финансовые услуги МФЦ, подготовка и ведение классификатора стандартных финансовых услуг для целей сравнения российского финансового рынка с ведущими МФЦ; - выбор специализации Международного финансового центра в Москве (вопрос остается открытым); - выявление и мониторинг стабильности и безопасности мегаполиса (социальная напряженность, финансовая и экономическая безопасность);

Для этого Финуниверситетом решаются следующие задачи:

- - разработка национального Индекса конкурентоспособности инновационной экономики и поддержание его на постоянной основе, учитывающего реальное движение показателей и индикаторов на пути к МФЦ (разрабатывается индекс Финуниверситета, разработку которого планируется завершить в 2012 году, принципиальное отличие от имеющихся российских индексов: математическое моделирование и возможность прогнозирования различных сценариев развития экономики) По аналогии с рядом индексов, оценивающих финансовое развитие крупнейших городов мира (Global financial centers index, GFCI (индекс глобальных финансовых центров); International Financial Centers Development Index, IFCD (индекс развития международных финансовых центров); World's most economically powerful cities - индекс американской многонациональной корпорации MasterCard Worldwide); - сотрудничество Финуниверситета с Франкфуртской школой (Frankfurt School of Finance Management).

Для выявления целевых показателей оценки инфраструктуры Москвы в рамках создания МФЦ следует выделять Инфраструктуры:

- - производственная инфраструктура (транспортные, энергетические и информационные коммуникации, коммунальные службы, торговля, материально-техническое снабжение); - финансовая инфраструктура (биржевая, расчетно-депозитарная, банковская, страховая, финансовая и экономическая безопасность); - социальная инфраструктура (распределение и обмен, оказание потребительских услуг, охрана здоровья, формирование общественного сознания, управление и охрана общественного порядка); - научно-образовательная инфраструктура (система подготовки кадров и др.).

Условия развития:

- 1. Совершенствование инфраструктуры рынков. Разработка модели макропруденциального регулирования, направленного на обеспечение стабильности финансового рынка. 2. Разработка подходов к регулированию отношений с другими странами в сфере внешних и внутренних инвестиций (выбор принципа в Москве: принцип взаимной выгоды или принцип распространения национального режима на инвестиции); 3. Разработка бренда "Москва-МФЦ" и оценка его стоимости, продвижение бренда на мировом уровне. 4. Выпуск регулярных информационных материалов по российскому финансовому рынку на иностранных языках. "Официальный" язык, используемый в МФЦ - иностранным инвесторам, эмитентам и профессиональным участникам фондового рынка важно иметь доступ к информации на английском языке. Исходя из этого необходимо методическое сопровождение городской инфраструктуры. 5. Проведение работы с населением, анкетирование и формирование "социального доверия" населения к перспективам развития Международного финансового центра, разработка деловой культуры мегаполиса, т. е. создание дружественной среды для иностранцев. 6. Развитие системы культурно-досуговых мероприятий, создание и поддержание имиджа города мирового значения. 7. Снижение уровня коррупции и повышение комплексной безопасности мегаполиса. 8. Формирование финансовой системы, ориентированной на "старт-ап", или финансирование инноваторов. 9. Создание новой модели корпоративного управления и корпоративной культуры, развитие экспертных сообществ. 10. Экологическая среда и политика энергосбережения.

Для этого Финуниверситетом решаются следующие задачи:

- - разработка методики оценки конкретных целевых показателей инфраструктуры города Москвы и Московской области; - разработка плана развития бухгалтерского учета и отчетности на основе международных стандартов финансовой отчетности, а также осуществление мер по подготовке и повышению квалификации специалистов, занятых составлением, аудитом, использованием, контролем, надзором отчетности по Международным стандартам финансовой отчетности; - разработка комплексной модели налогообложения финансовых инструментов, которая будет обеспечивать гармонизацию налогообложения с крупнейшими МФЦ; - проведение анализа существующих федеральных, отраслевых и региональных программ, реализация которых связана с развитием инфраструктуры г. Москвы и Московской области и разработка дополнительных целевых программ по ключевым направлениям развития Международного финансового центра; - разработка перечня международных образовательных систем, стандарты которых будут получать поддержку при внедрении в учебных заведениях города Москвы и Московской области; - проведение работ по повышению финансовой грамотности населения по теме "Москва - МФЦ".

Для привлечения международного капитала необходимо:

- - разработать программу развития финансового кластера "Международный финансовый центр - МФЦ-кластер" до 2025 года; - разработать целевую программу развития в Москве институтов исламских финансов; - выявить и создать полюса конкурентоспособности экономики в мегаполисе (опыт Франции), центры трансферта-технологий и т. д., т. е. создание "инновационной экономики"; - совершенствование механизма финансирования через институты развития; - повышение привлекательности российского рынка труда для иностранных топ-менеджеров (бизнесменов, ученых и т. д.); - организация сетевой модели образовательных программ с учетом интеграции с международными программами обучения для подготовки специалистов Международного финансового центра в г. Москве, а также системы стажировок в мировых финансовых центрах, системы ротации и кадрового резерва управленческих кадров; подготовка учебно-методической базы для широкого внедрения в практику работы российских финансовых и кредитных организаций операционных стандартов в частности ISO 20022; - разработка и внедрение в учебную программу новых специальностей, необходимых для функционирования МФЦ (риск-менеджер, комплайенс контроллер, специалист по борьбе с легализацией доходов, полученных преступным путем, управляющий активами, специалист по продажам финансовых услуг и т. п.); - создание Аналитического центра МФЦ (в Финуниверсите), способного обеспечить проведение междисциплинарных исследований, подготовку индексов и рейтингов независимой оценки развития Международного финансового центра в г. Москве; - создание интерактивной системы обмена информацией и мониторинга ключевых событий, показателей, индикаторов в режиме "он-лайн" (СМИ, TV, Интернет и т. д.); - создание социологического центра исследования для поддержания индекса "привлекательности проживания в г. Москве" в целях мониторинга фактора бизнес-среды для целей развития МФЦ.

Правительство Москвы может финансировать свою программу развития, через рАзвитие программы синдицированного кредитования в условиях Международного финансового центра:

Для этого Финуниверситетом решаются следующие задачи:

- - создание финансового консультанта - Финуниверситета в процессе формирования банковской синдикации (на базе кафедры ГЧП Финуниверситета, Ассоциации российских банков, кафедры Финансового просвещения и корпоративной социальной ответственности). 1. Сформировать текущий уровень и возможные плановые значения целевых социо-экономических показателей (численных, стоимостных и косвенных) (21) отражающих уровень развития инфраструктуры Москвы и московского региона, как международного финансового центра

Глобальные рейтинги международных финансовых центров. Общий уровень финансового развития отдельных регионов оценивается с помощью различных интегральных показателей (индексов). Эти индексы позволяют выявить место стран и городов в мировой финансовой системе, их относительную значимость как мировых финансовых центров. Наиболее известным показателем является "индекс финансового развития стран" (The financial development index - FDI) Всемирного экономического форума, впервые рассчитанный в 2008 году и с тех пор публикуемый ежегодно. В 2010 году вышло его третье издание. С помощью FDI оценивается 57 стран с развитыми финансовыми системами и рынками капитала The Financial Development Report 2010. World Economic Forum.- Geneva, NY., 2010. Pp. 12-13. URL: http://www3.weforum. org/docs/WEF_FinancialDevelopmentReport_2010.pdf..

Для построения индекса используется 7 групп показателей:

- 1) институциональная среда (Institutional Environment) - оценивается качество законодательства и регулирования финансовых рынков (в том числе с точки зрения открытости рынков капитала и либерализации финансового сектора), а также качество управления и приведение в действие договоров (contract enforcement); 2) среда бизнеса (Business Environment) - доступность высококвалифицированных специалистов в финансовом секторе, состояние физической инфраструктуры, уровень налогообложения и издержки ведения бизнеса для финансовых посредников; 3) финансовая стабильность (Financial Stability) - оценивается риск валютного, банковского и внутреннего долгового кризисов; 4) банковские финансовые услуги (Banking Financial Services) - учитываются масштабы банковского рынка, операционная эффективность и прибыльность банковской деятельности, доля государственной собственности в банковском капитале, степень раскрытия информации; 5) небанковские финансовые услуги (Non-banking Financial Services) - активность брокеров, дилеров, управляющих активами, страховых компаний с точки зрения мобилизации финансовых ресурсов и масштаба операций. Оцениваются четыре сферы деятельности небанковских посредников: IPO, слияния и поглощения (M&;A), секьюритизация, страхование; 6) финансовые рынки (Financial Markets) - оцениваются масштабы четырех рынков: рынка акций, рынка корпоративных и публичных облигаций, рынка деривативов и рынка иностранной валюты; 7) доступ к финансовым услугам (Financial Access) - выявляется доступность как корпоративных финансовых услуг (венчурного капитала, коммерческого кредита, развитость локальных рынков акций), так и розничных финансовых услуг (степень проникновения банковских счетов, распространенность банкоматов, доступность микрофинансирования).

Данные индекса финансового развития 2010 года представлены в табл. 1.

Таблица 1

Десятка лидеров и Россия в индексе финансового развития стран Всемирного экономического форума (г. Давос), 2010 г. The Financial Development Report 2010. World Economic Forum.- Geneva, NY., 2010. Pp. 12-13. URL: http://www3.weforum. org/docs/WEF_FinancialDevelopmentReport_2010.pdf.

|

Ранг (топ 10 из 57 стран) |

Общий индекс |

Составляющие общего индекса | ||||||

|

Факторы, политика и институты |

Финансовые посредники |

Доступ к финансо-вым услугам | ||||||

|

Институци-ональная среда |

Среда бизнеса |

Финансовая стабиль-ность |

Банковские финансовые услуги |

Небанковские финансовые услуги |

Финансовые рынки | |||

|

1 |

США |

Сингапур |

Швеция |

Саудовская Аравия |

Великобри-тания |

США |

США |

Австралия |

|

2 |

Великобри-тания |

Швеция |

Сингапур |

Гонконг |

Нидерланды |

Велико-британия |

Сингапур |

Гонконг |

|

3 |

Гонконг |

Норвегия |

Гонконг |

Малайзия |

Гонконг |

Канада |

Швейцария |

Бельгия |

|

4 |

Сингапур |

Дания |

Финляндия |

Сингапур |

Испания |

Китай |

Великобритания |

Саудовская Аравия |

|

5 |

Австралия |

Канада |

Швейцария |

Швейцария |

Япония |

Россия |

Япония |

США |

|

6 |

Канада |

Великобрита-ния |

Дания |

ОАЭ |

Ирландия |

Южная Корея |

Австралия |

Канада |

|

7 |

Нидерланды |

Финляндия |

Канада |

Чили |

Австралия |

Япония |

Франция |

Швеция |

|

8 |

Швейцария |

Германия |

Нидерланды |

Норвегия |

Китай |

Австралия |

Нидерланды |

Австрия |

|

9 |

Япония |

Нидерланды |

Норвегия |

Австралия |

Бельгия |

Нидерланды |

Кувейт |

Бахрейн |

|

10 |

Бельгия |

Гонконг |

Франция |

Бразилия |

Швеция |

Испания |

Германия |

Великобритания |

|

Место России |

40 |

53 |

34 |

42 |

57 |

5 |

33 |

54 |

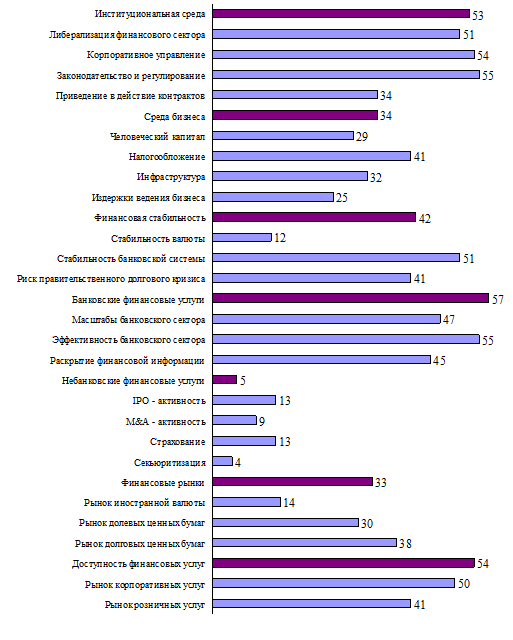

США и Великобритания, занявшие первые два места в рейтинге, в то же время продемонстрировали плохие ранги "финансовой стабильности" (39 и 46 место, соответственно). По сравнению с 2009 годом улучшились ранги некоторых стран БРИКС: Китая (на 4 позиции верх), Бразилии (+2) и Индии (+1), а также скандинавских стран: Швеции (+2), Норвегии (+2) и Дании (+6). Ранг России за год не изменился - 40-е место. При этом у нее оказалось последнее 57-ое место среди всех анализируемых стран по уровню развития банковских финансовых услуг, в том числе 47-ое - по относительным размерам банковского сектора, 55-ое - по его эффективности и 45-ое - по степени раскрытия информации. Традиционно низким оказался рейтинг качества институциональной среды (53-ье место), внутри которого наихудшими являются ранги защиты прав миноритариев (56-ое место) и восприятия коррупции (55-ое место). Ранги России, выявленные на основе индекса финансового развития и его составляющих, представлены на рис. 1.

Рис. 1 Ранги России в индексе финансового развития ВЭФ в 2010г. (место среди 57 стран) Составлено на основе: The Financial Development Report 2010. World Economic Forum.- Geneva, NY., 2010. Pp. 12-13. URL: http://www3.weforum. org/docs/WEF_FinancialDevelopmentReport_2010.pdf. P. 226.

Существует также ряд индексов, оценивающих финансовое развитие крупнейших городов мира. Проанализируем основные из них.

1. Global financial centers index, GFCI (индекс глобальных финансовых центров) рассчитывается лондонским коммерческим исследовательским центром Z/Yen Group и публикуется муниципальной администрацией лондонского Сити - Лондонской городской корпорацией (City of London Corporation), начиная с 2007 г. Индекс определяется на основе 60 частных индексов. Обновляется два раз в год - в марте и в сентябре.

Индекс GFCI рассчитывается на основе следующих групп факторов: 1) люди (People): квалификация рабочей силы и ее доступность, гибкость рынка труда, качество бизнес-образования; 2) среда бизнеса (Business Environment) - государственное регулирование, уровень налогообложения, уровень коррупции, степень экономической свободы, административные барьеры ведения бизнеса; 3) инфраструктура (Infrastructure) - стоимость аренды помещений, доступность транспортных услуг; 4) доступность рынков (Market Access) - оценивается разнообразие финансовых инструментов (акций, облигаций), объемы сделок с ними, уровень кластеризации рынков; 5) общая конкурентоспособность (General Competitiveness) - уровень цен, качество жизни и экономический комфорт Z/Yen. com. http://www. zyen. com/long-finance/global-financial-centres-index-gfci. html.. Как и в случае с индексом финансового развития стран, часть информации берется из внешних источников, в том числе расчетов других индексов (например, для определения уровня коррупции - из индекса восприятия коррупции компании "Transparency International" и индекса непрозрачности Kurtzman Group). Другим источником информации являются данные открытого on-line опроса, при этом преимущество отдается оценкам профессионалов, однако мнение непрофессионалов тоже учитывается.

Как свидетельствует таблица 1, первая четверка лидеров в рейтинге GFCI в течение всего срока сохранялась неизменной (в отдельные периоды Нью-Йорк по своему рейтингу вплотную приближался к Лондону, а Сингапур - к Гонконгу).

Таблица 1

Рейтинги и ранги мировых финансовых центров: Global Financial Centers Index Источники данных: 1) The Global Finance Centres Index 9. March 2011. Z/Yen Group. 2011. Pp. 4-5; 2) The Global Finance Centres Index 1. March 2007. Z/Yen Group. City of London, 2007. P. 13;3) The Global Finance Centres Index 2. September 2007. Z/Yen Group. City of London, 2007. P. 11; 4) The Global Finance Centres Index 5. March 2009. Z/Yen Group. City of London, 2009. P. 4; 5) The Global Finance Centres Index 6. September 2009. Z/Yen Group. City of London, 2009. P.19.

|

Ранг-2011 г. (I полугодие, март) |

Город |

Рейтинг-2011 (I) |

Ранг-2007 (I) |

Рейтинг-2007 (I) |

Изменение ранга с 2007 по 2011 |

Изменение рейтинга с 2007 по 2011 ("+" - улучшение, "-" ухудшение) |

|

1 |

Лондон |

775 |

1 |

765 |

- |

+10 |

|

2 |

Нью-Йорк |

769 |

2 |

760 |

- |

+9 |

|

3 |

Гонконг |

759 |

3 |

684 |

- |

+75 |

|

4 |

Сингапур |

722 |

4 |

660 |

- |

+62 |

|

5-6 |

Шанхай |

694 |

24 |

576 |

+18,5 |

+118 |

|

5-6 |

Токио |

694 |

9 |

632 |

+3,5 |

+62 |

|

7 |

Чикаго |

673 |

8 |

636 |

+1 |

+37 |

|

8 |

Цюрих |

665 |

5 |

656 |

-3 |

+9 |

|

9 |

Женева |

659 |

10 |

628 |

+1 |

+31 |

|

10-11 |

Сидней |

658 |

7 |

639 |

-3,5 |

+19 |

|

10-11 |

Торонто |

658 |

12-13 |

611 |

+2 |

+47 |

|

12 |

Бостон |

656 |

14 |

609 |

+2 |

+47 |

|

13 |

Сан-Франциско |

655 |

12-13 |

611 |

+0,5 |

+44 |

|

14 |

Франкфурт-на-Майне |

654 |

6 |

647 |

-8 |

+7 |

|

15 |

Шэньчжэнь |

653 |

5*** |

695*** |

-10 |

-44 |

|

16 |

Сеул |

651 |

43 |

434 |

+27 |

+217 |

|

17-18 |

Пекин |

650 |

36 |

513 |

+18,5 |

+137 |

|

17-18 |

Вашингтон |

650 |

20 |

594 |

+2,5 |

+56 |

|

19 |

Тайвань |

639 |

41** |

518** |

+22 |

+121 |

|

20 |

Париж |

637 |

11 |

625 |

-9 |

+12 |

|

44 |

Сан-Паулу |

574 |

49* |

434* |

+5 |

+140 |

|

50 |

Рио-де-Жанейро |

563 |

61*** |

532 |

+11 |

+31 |

|

68 |

Москва |

506 |

45 |

421 |

-23 |

+85 |

|

69 |

Санкт-Петербург |

504 |

70*** |

453*** |

+1 |

+51 |

Сравнение индекса за ряд лет позволяет также обнаружить восходящий рост азиатских финансовых центров. Так, за 4,5 года Шанхай и Пекин поднялись на 18,5 позиций вверх, южнокорейский Сеул - на 27 позиций (из них на 25 - за последние полгода). Разумеется, нужно учитывать расширение списка городов, принимающих участие в рэнкинге. Если в первом рейтинге (март 2007 года) в топ-20 входило лишь 3 азиатских города, то в рейтинге марта 2011 года - уже 7 городов. Правда, позиция китайского Шэньчжэня заметно ухудшилась. Согласно опросам респондентам, 5 азиатских городов (Шанхай, Сингапур, Сеул, Гонконг и Пекин) наиболее вероятно в ближайшие годы усилят свое могущество The Global Finance Centres Index 9. March 2011. Z/Yen Group. 2011. P. 2. http://www. zyen. com/GFCI/GFCI%209.pdf.. Индекс свидетельствует также о стремительном росте бразильского Рио-де-Жанейро, отрыв которого от другого бразильского центра Сан-Паулу уменьшается.

Во время кризиса стали ухудшаться позиции оффшорных центров (в частности, Нормандских островов Джерси и Гернси) и ирландского Дублина. У Москвы не наблюдается какой-либо заметной восходящей или нисходящей динамики, но в связи с расширением списка городов ее место в рейтинге становится ниже. В то же время Санкт-Петербург вплотную приблизился к столице, несколько улучшив свой ранг.

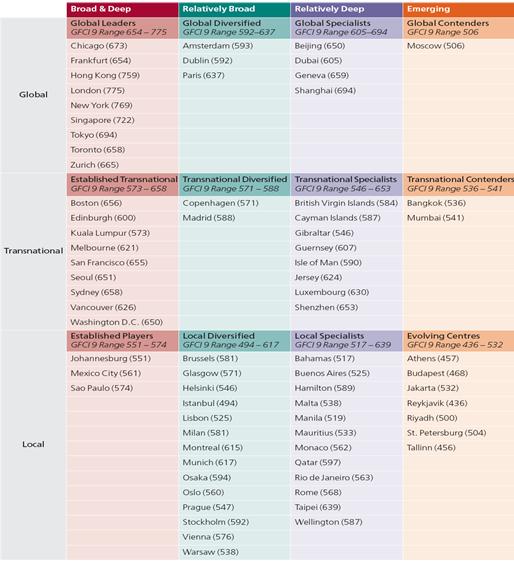

На основе кластерного и корреляционного анализа исследователи Z/Yen Group выявили Три составляющих успеха финансовых центров: 1) Способность к взаимодействию (Connectivity) - степень известности центра в мире и уверенности непрофессиональных резидентов в том, что центр связан с другими финансовыми центрами; 2) Диверсификация (Diversity) - разнообразие развитых отраслей в данном финансовом центре; 3) Специализация (Speciality) - степень развития таких сфер, как управление активами, инвестиционный банкинг, страхование, услуги профессионального характера, управление частным капиталом The Global Finance Centres Index 9. March 2011. Z/Yen Group. 2011. P.8.. Далее формируется матрица финансовых центров, где они позиционируются определенным образом (рис. 3).

Рис. 2 Матрица финансовых центров Z/Yen Group, сформированная на основе "Глобального индекса финансовых центров" - 2011 (март)

В этой матрице по одному критерию все центры делятся на три группы: глобальные (Global), транснациональные (Transnational) и локальные (Local). Другим принципом классификации является широта освоения финансовых рынков (диверсификация финансовых инструментов) и его глубина (объем сделок с ними). В связи с этим выделяются: 1) широкие и глубокие (Broad &; Deep)); 2) относительно широкие - диверсифицированные (Relatively Broad); 3) относительно глубокие (Relatively Deep); 4) развивающиеся (Emerging).

Опросы респондентов позволяют также установить наиболее важные факторы успеха финансового центра. В последнем рейтинге этими составляющими в порядке убывания предпочтений оказались: 1) стабильность и прозрачность регулирования; 2) квалификация сотрудников; 3) уровень личного налогообложения; 4) IT и транспортная инфраструктура; 5) затраты на содержание имущества и персонала; 6) диверсификация торговли.

2. International Financial Centers Development Index, IFCD (индекс развития международных финансовых центров) - рассчитывается Чикагской товарной биржей (Chicago Mercantile Exchange) и компанией Доу Джонс (Dow Jones &; Company) совместно с китайским информационным агентством Синьхуа (Xinhua News Agency) с 2010 года. Оцениваются 45 финансовых центров, используются объективные показатели и субъективные оценки. Как и индекс Лондонского Сити, индекс Xinhua-Dow Jones публикуется два раза в год. Для развивающихся финансовых центров разработаны три дополнительных индекса: 1) индекс доверия (confidence index), 2) индекс привлекательности капитальных и человеческих ресурсов (capital and human resources attraction index), 3) индекс узнаваемости валюты (currency familiarity index) - для стран БРИКС (Бразилия, Индия, Россия, Китай, Южная Африка). Исследования за два года свидетельствуют, что у Шанхая больше всех шансов в ближайшем будущем превратиться в международный финансовый центр по большинству показателей Xinhua - Dow Jones International Financial Centres Development index (2011). 2011 July 8. http://www. sh. xinhuanet. com/zhuanti2011/ifcd2011/IFCD2011e. pdf..

Общий индекс рассчитывается на основе 5 индексов: 1) Финансовые рынки (financial markets FM). Строится на основе 4-х индикаторов: "рынок капитала", "рынок Forex", "банковский рынок" и "рынок страхования"; 2) Общее окружение (general environment - GE). Состоит из трех элементов: "экономическая среда", "политическая среда" и "открытость"; 3) Рост и развитие (growth and development - G&;D). Строится на основе 4-х индикаторов: "рост рынка капитала", "экономический рост", "инновационные результаты города", "творческий потенциал"; 4) Услуги (service - S). Включает три элемента: "государственные услуги", "интеллектуальный капитал" и "городское окружение"; 5) Промышленная поддержка (industrial support - IS). Включает три индикатора: "поддержка среды бизнеса", "общие условия города", "городская инфраструктура". Значимость пяти индексов устанавливается на основе экспертных оценок.

Результаты IFCD (табл. 2) сопоставимы с индексом Лондонского Сити. Правда, Нью-Йорк выбивает пальму первенства у Лондона, Токио перемещается с 5-6 на 3-е место. Париж и Франкфурт-на Майне также занимают более высокие позиции. Москва (35-ое место) позиционирована выше Сан-Паулу (41 место).

Таблица 2

Рейтинги и ранги мировых финансовых центров: International Financial Centres Development Index Составлено на основе: Xinhua - Dow Jones International Financial Centres Development index (2011). 2011 July 8. http://www. sh. xinhuanet. com/zhuanti2011/ifcd2011/IFCD2011e. pdf.

|

IFCD Ранг 2011 |

IFCD Ранг 2010 |

Город |

Страна |

Рейтинг 2011 |

Составляющие ранга -2011 (частные индексы)* | ||||

|

FM |

G&;D |

IS |

S |

GE | |||||

|

1 |

1 |

Нью-Йорк |

США |

87,69 |

1 |

4 |

1 |

1 |

2 |

|

2 |

2 |

Лондон |

Великобритания |

85,96 |

2 |

7 |

3 |

2 |

1 |

|

3 |

3 |

Токио |

Япония |

85,81 |

3 |

3 |

2 |

3 |

3 |

|

4 |

4 |

Гонконг |

Китай |

82,18 |

4 |

2 |

4 |

4 |

4 |

|

5 |

6 |

Сингапур |

Синагпур |

74,53 |

8 |

5 |

5 |

6 |

6 |

|

6 |

8 |

Шанхай |

Китай |

71,42 |

7 |

1 |

6 |

7 |

19 |

|

7 |

5 |

Париж |

Франция |

71,37 |

5 |

14 |

7 |

5 |

5 |

|

8 |

7 |

Франкфурт-на-Майне |

Германия |

64,40 |

6 |

12 |

8 |

8 |

8 |

|

9 |

10 |

Сидней |

Австралия |

57,08 |

12 |

13 |

12 |

11 |

9 |

|

10 |

15 |

Амстердам |

Нидерланды |

54,70 |

16 |

17 |

13 |

13 |

7 |

|

11 |

12 |

Чикаго |

США |

54,54 |

10 |

19 |

10 |

14 |

13 |

|

12 |

11 |

Цюрих |

Швейцария |

54,00 |

11 |

23 |

17 |

10 |

11 |

|

13 |

9 |

Вашингтон |

США |

53,44 |

13 |

12 |

14 |

12 |

12 |

|

14 |

13 |

Пекин |

Китай |

53,16 |

9 |

6 |

9 |

34 |

30 |

|

15 |

16 |

Женева |

Швейцария |

51,50 |

14 |

24 |

18 |

9 |

10 |

|

16 |

14 |

Дубай |

ОАЭ |

51,00 |

15 |

8 |

11 |

18 |

29 |

|

17 |

17 |

Сан-Франциско |

США |

47,58 |

18 |

18 |

19 |

16 |

16 |

|

18 |

18 |

Торонто |

Канада |

46,12 |

21 |

26 |

20 |

15 |

15 |

|

19 |

21 |

Мюнхен |

Германия |

44,30 |

22 |

27 |

21 |

20 |

20 |

|

20 |

19 |

Бостон |

США |

42,90 |

17 |

22 |

22 |

22 |

26 |

|

21 |

22 |

Шэньчжэнь |

Китай |

42,53 |

19 |

10 |

15 |

35 |

35 |

|

22 |

20 |

Копенгаген |

Дания |

42,17 |

27 |

39 |

28 |

17 |

14 |

|

23 |

25 |

Стокгольм |

Швеция |

41,38 |

35 |

32 |

27 |

19 |

17 |

|

24 |

31 |

Сеул |

Южная Корея |

41,33 |

26 |

9 |

16 |

36 |

34 |

|

25 |

23 |

Брюссель |

Бельгия |

40,85 |

23 |

29 |

25 |

24 |

22 |

|

26 |

29 |

Осло |

Норвегия |

38,61 |

34 |

45 |

32 |

21 |

18 |

|

27 |

24 |

Ванкувер |

Канада |

38,60 |

39 |

36 |

29 |

25 |

21 |

|

28 |

27 |

Вена |

Австрия |

37,10 |

37 |

43 |

37 |

23 |

23 |

|

29 |

26 |

Люксембург |

Люксембург |

36,84 |

28 |

33 |

34 |

27 |

28 |

|

30 |

28 |

Хельсинки |

Финляндия |

36,60 |

41 |

35 |

39 |

26 |

25 |

|

31 |

30 |

Мельбурн |

Австралия |

36,00 |

33 |

38 |

30 |

30 |

27 |

|

32 |

32 |

Мадрид |

Испания |

35,75 |

30 |

28 |

33 |

28 |

31 |

|

33 |

33 |

Монреаль |

Канада |

35,73 |

38 |

41 |

35 |

33 |

24 |

|

34 |

40 |

Мумбаи |

Индия |

35,68 |

20 |

11 |

40 |

38 |

39 |

|

35 |

35 |

Москва |

Россия |

35,40 |

24 |

15 |

23 |

39 |

42 |

|

36 |

36 |

Милан |

Италия |

35,37 |

25 |

25 |

24 |

31 |

38 |

|

37 |

34 |

Рим |

Италия |

34,31 |

36 |

30 |

31 |

29 |

36 |

|

38 |

38 |

Осака |

Япония |

33,84 |

32 |

37 |

26 |

37 |

33 |

|

39 |

37 |

Дублин |

Ирландия |

33,58 |

31 |

40 |

36 |

32 |

32 |

|

40 |

41 |

Тайбэй |

Китай |

32,85 |

29 |

20 |

38 |

40 |

37 |

|

41 |

39 |

Сан-Паулу |

Бразилия |

29,71 |

40 |

16 |

41 |

45 |

43 |

|

42 |

42 |

Буэнос-Айрес |

Аргентина |

25,27 |

42 |

34 |

42 |

44 |

44 |

|

43 |

43 |

Будапешт |

Венгрия |

24,84 |

45 |

44 |

43 |

41 |

41 |

|

44 |

44 |

Лиссабон |

Португалия |

24,74 |

43 |

42 |

45 |

43 |

40 |

|

45 |

45 |

Йоханнесбург |

ЮАР |

24,35 |

44 |

31 |

44 |

42 |

45 |

На основе полученных данных строится двухмерная матрица по двум критериям: "финансовые рынки" и "рост и развитие" Op. cit. Pp. 10-11..

3. World's most economically powerful cities - индекс американской многонациональной корпорации MasterCard Worldwide. Анализу подвергаются 75 крупнейших центров мировой торговли. Этот индекс оценивает экономическое развитие городов в целом, однако он также имеет финансовую составляющую, которая коррелирует со многими экономическим составляющими. В силу этого результаты вполне сопоставимы с данными индексов финансового развития. Согласно отчету 2008 года, TOP-10 выглядели следующим образом: 1. Лондон. 2. Нью-Йорк. 3. Токио. 4. Сингапур. 5. Чикаго. 6. Гонконг. 7. Париж. 8. Франкфурт-на-Майне. 9. Сеул. 10. Амстердам. Worldwide Centres of Commerce Index. MasterCard Worldwide, 2008. http://www. mastercard. com/us/company/en/insights/pdfs/2008/MCWW_WCoC-Report_2008.pdf.

Корпорацией MasterCard Worldwide отдельно рассчитывается индекс развивающихся центров (Emerging Markets Index). В 2008 году оценивались 65 крупнейших центров. Здесь лидерство распределяется следующим образом: 1. Шанхай (Китай). 2. Пекин (Китай). 3. Будапешт (Венгрия). 4. Куала-Лумпур (столица Малайзии). 5. Сантьяго (Чили). 6. Гуанчжоу (Китай). 7. Мехико Сити (Мексика). 8. Варшава (Польша). 9. Бангкок (Таиланд). 10. Шэньчжэнь (Китай). 11. Йоханнесбург (ЮАР). 12. Сан-Паулу (Бразилия). 13. Буэнос-Айрес (Аргентина). 14. Москва (Россия). 15. Стамбул (Турция).

Заметим также: одноименный индекс World's most economically powerful cities рассчитывается и регулярно публикуется также журналом Forbes.

С учетом вышеизложенного были определены целевые показатели инфраструктуры Москвы как международного финансового центра по следующим основным группам:

- 1. Приспособленность для жизни. 2. Безопасность. 3. Водоснабжение и канализация. 4. Состояние воздушной среды. 5. Переработка и утилизация мусора. 6. Энергетика. 7. Телекоммуникации. 8. Транспорт и транспортная инфраструктура. 9. Бизнес-инфраструктура. 10. Социальная сфера и здравоохранение. 11. Образование, культура и досуг.

Для оценки соответствия Москвы критериям Международного финансового центра было предложено дать оценку ряду показателям, в том числе и косвенным. Для оценки косвенных показателей использовался метод экспертных оценок. Была составлена анкета и экспертам предложили оценить каждый показатель от 1 до 10 балла и написать прогнозные значения показателей на 2015 год. Все показатели были сгруппированы в 11 групп. Оценка показателя группы является средним баллом из предложенных вариантов вопросов (табл. 3).

Таблица 3

Косвенные показатели оценки Москвы как международного финансового центра

|

№ |

Наименование показателя |

Среднее значение, 2011 год |

Комментарии |

Прогноз 2015 год |

|

1 |

Приспособленность для жизни |

5,84 |

Снижение показателя является положительной тенденцией для развития МФЦ, поскольку все показатели, формирующие данный агрегированный показатель (кроме уровня качества жизни) показывают негативное влияние на приспособленности к жизни |

4,81 |

|

1.9 |

Уровень урбанизации |

7,39 |

Высокий уровень урбанизации, снижение в связи с присоединением Московской области |

4,00 |

|

1.10 |

Налоговая нагрузка |

6,13 |

Высокая налоговая нагрузка с тенденцией к снижению при условии изменения системы налогообложения |

2,10 |

|

1.11 |

Стоимость жизни |

5,98 |

Высокая стоимость жизни, но будет иметь тенденцию к снижению в связи с прогнозом по снижению уровня инфляции |

3,85 |

|

1.12 |

Уровень качества жизни |

5,05 |

Средний уровень жизни к повышению |

8,65 |

|

1.13 |

Риск стихийных бедствий |

5,13 |

Средний риск |

5,13 |

|

1.14 |

Температурный комфорт |

5,13 |

Средний риск |

5,13 |

|

2 |

Безопасность |

5,43 |

7,23 | |

|

2.4 |

Уровень кибербезопасности |

5,45 |

Средний уровень |

7,84 |

|

2.5 |

Уровень преступности |

5,48 |

Высокий уровень |

3,12 |

|

2.6 |

Политическая стабильность |

6,11 |

Высокая |

8,01 |

|

2.7 |

Степень свободы личности и политической свободы |

4,79 |

Низкая |

7,14 |

|

2.8 |

Жизнеобеспечение |

6,10 |

Средний |

8,36 |

|

2.9 |

Удовлетворенность деятельностью органов государственной власти по обеспечению безопасности |

4,76 |

Низкая |

8,93 |

|

3 |

Водоснабжение и канализация |

7,07 |

8,90 | |

|

3.4 |

Доступность водоснабжения |

8,08 |

Высокая |

8,30 |

|

3.5 |

Удовлетворенность качеством воды |

5,87 |

Средняя |

9,50 |

|

4 |

Состояние воздушной среды |

5,65 |

3,10 | |

|

4.7 |

Наличие жалоб на загрязненность воздуха |

5,65 |

Средняя |

3,10 |

|

5 |

Переработка и утилизация мусора |

5,77 |

9,60 | |

|

5.7 |

Степень удовлетворенности качеством уборки мусора |

5,77 |

Средняя |

9,60 |

|

6 |

Энергетика |

6,16 |

8,17 | |

|

6.8 |

Качество бензина марки АИ-95 |

5,35 |

Среднее |

8,00 |

|

6.9 |

Удовлетворенность услугами в сфере энергоснабжения |

6,42 |

Выше среднего |

8,00 |

|

6.10 |

Степень надежности электроснабжения |

6,63 |

Выше среднего |

8,50 |

|

7 |

Телекоммуникации |

7,00 |

8,90 | |

|

7.6 |

Качество фиксированной телефонной связи |

7,16 |

Высокое |

8,90 |

|

7.7 |

Удовлетворенность услугами в сфере фиксированной телефонной связи |

6,92 |

Выше среднего |

7,80 |

|

7.8 |

Качество мобильной телефонной связи |

7,19 |

Высокое |

9,30 |

|

7.9 |

Удовлетворенность услугами в сфере мобильной телефонной связи |

6,81 |

Выше среднего |

9,30 |

|

7.12 |

Качество доступа в Интернет |

6,98 |

Среднее |

9,20 |

|

7.13 |

Уровень развития телекоммуникационной инфраструктуры |

6,61 |

Выше среднего |

8,90 |

|

8 |

Транспорт и транспортная инфраструктура |

5,03 |

8,29 | |

|

8.10 |

Уровень развития качества услуг на общественном транспорте |

4,79 |

Низкий |

7,60 |

|

8.11 |

Качество дорог |

4,97 |

Низкое |

8,70 |

|

8.12 |

Качество железнодорожной инфраструктуры |

5,39 |

Низкое |

8,40 |

|

8.13 |

Уровень развития инфраструктуры международных перевозок |

5,73 |

Среднее |

9,50 |

|

8.14 |

Качество воздушного сообщения |

5,92 |

Среднее |

7,36 |

|

8.15 |

Доступность аэропорта |

6,03 |

Выше среднего |

7,20 |

|

8.17 |

Качество услуг, предоставляемых такси |

5,13 |

Ниже среднего |

8,35 |

|

8.18 |

Достаточность парковочных мест |

3,00 |

Низкая |

9,20 |

|

9 |

Бизнес-инфраструктура |

5,53 |

6,89 | |

|

9.5 |

Качество услуг, предоставляемых в | |||

|

9.5.1 |

Пятизвездочных гостиницах |

6,02 |

Среднее |

9,50 |

|

9.5.2 |

Четырехзвездочных гостиницах |

5,63 |

Среднее |

9,00 |

|

9.5.3 |

Трехзвездочных гостиницах |

4,94 |

Среднее |

8,50 |

|

9.16 |

Легкость открытия бизнеса |

4,55 |

Ниже среднего |

8,30 |

|

9.17 |

Простота ведения бизнеса |

3,71 |

Ниже среднего |

8,20 |

|

9.18 |

Простота найма на работу |

5,24 |

Средняя |

7,20 |

|

9.19 |

Простота увольнения (по собственному желанию) |

6,69 |

Высокая |

7,00 |

|

9.20 |

Жесткость рабочего графика |

6,19 |

Высокая |

4,00 |

|

9.21 |

Простота пересечения границы |

5,76 |

Высокая |

2,00 |

|

9.23 |

Гибкость визовой политики |

5,06 |

Высокая |

3,20 |

|

9.24 |

Уровень защиты акционеров |

4,06 |

Низкий |

8,90 |

|

10 |

Социальная сфера и здравоохранение |

4,82 |

9,14 | |

|

10.5 |

Удовлетворенность жилищно-коммунальными услугами |

4,58 |

Низкая |

8,00 |

|

10.12 |

Эффективность системы здравоохранения |

4,15 |

Низкая |

9,00 |

|

10.13 |

Доступность медицинских услуг |

4,77 |

Низкая |

9,90 |

|

10.14 |

Качество медицинских услуг |

4,55 |

Низкая |

9,90 |

|

10.17 |

Удовлетворенность качеством обслуживания работников объектов розничной торговли лекарственными препаратами |

5,76 |

Низкая |

8,90 |

|

11 |

Образование, культура и досуг |

6,49 |

9,23 | |

|

11.7 |

Качество системы образования |

5,85 |

Среднее |

9,00 |

|

11.8 |

Качество математического и естественно-научного образования |

6,61 |

Выше среднего |

9,20 |

|

11.9 |

Качество бизнес-школ |

5,45 |

Среднее |

8,50 |

|

11.10 |

Доступность услуг по проведению исследований и дополнительному образованию |

5,52 |

Среднее |

9,60 |

|

11.15 |

Возможность организации досуга |

7,16 |

Высокая |

9,40 |

|

11.16 |

Активность культурной жизни |

7,53 |

Высокая |

9,70 |

Первая группа "Приспособленность для жизни" Включает в себя 6 показателей:

- - Уровень урбанизации эксперты оценили его как высокий (7,39 балла). Прогноз на 2015 год снизить данный показатель до 4,00 балла. Снижение значения данного показателя можно достигнуть путем присоединением территории Московской области к г. Москве. - Налоговая нагрузка - этот показатель составил 6,13 балла. Данная оценка говорит о высокой налоговой нагрузке и экспертами в прогнозе данный показатель был снижен до 2,10 балла. Снижение данного показателя возможно с помощью изменения системы налогообложения. Это позволить привлечь дополнительные инвестиции и улучшить бизнес среду в г. Москве. - Стоимость жизни В г. Москве по мнению опрошенных является высоким (5,98 балла), но этот показатель будет иметь тенденцию к снижению в связи с прогнозом по снижению уровня инфляции и к 2015 году должен составить 3,85 балла. - Уровень качества жизни в г. Москве Оценивается как средний (5,05 балла). Эксперты считают, что данный показатель будет иметь тенденцию к повышению и в 2015 году достигнет 8,65 балла. - Риск стихийных бедствий И Температурный комфорт Были оценены, как средние и составили по 5,13 балла. Эти показатели являются независимые от человеческого фактора и к 2015 году останутся на том же уровне.

В целом, группу "Приспособленность для жизни" Эксперты оценили в 5,84 балла, а прогнозное значение к 2015 году должно снизиться до 4,81. Снижение является положительной тенденцией для развития МФЦ, поскольку все показатели, формирующие данный агрегированный показатель (кроме уровня качества жизни) показывают влияние на приспособленность к жизни.

Во вторую группу показателей выделили "Безопасность". В эту группу включили 6 показателей:

- - Уровень кибербезопасности эксперты оценили как средний, он составил 5, 43 балла. К 2015 году по мнению экспертов уровень кибербезопасности повысится до 7,84 балла, так как правительством взят вектор на развитие интернет - технологий и снижение пиратства в этой сфере. - Уровень преступности в Москве составил 5,48 балла, что свидетельствует о его высоком уровне. Прогнозный показатель, по мнению экспертов, снизится до 3,12 балла. - Политическая стабильность в Российской Федерации экспертами оценена в 6,11 балла. Эксперты считают, что данный показатель к 2015 вырастет до 8,01 балла. - Степень свободы личности и политической свободы эксперты оценили как низкую (4,79), но к 2015 году она должна вырасти до 7,14 балла. - Жизнеобеспечение в г. Москве экспертами оценено на среднем уровне (6,10 балла). К 2015 году данный показатель, согласно мнению экспертов, увеличится до 8,36 балла. - Удовлетворенность деятельности органов государственной власти по обеспечению безопасности в г. Москве остается низкой 4,79 балла. К 2015 году эксперты считают, что данный показатель должен вырасти до 8,93 балла.

В целом ее оценили как среднюю (5,43 балла). Эксперты считают, что данный показатель в 2015 году должен составить 7,23.

В третью группу "Водоснабжение и канализацию" вошли только 2 показателя:

- - Доступность водоснабжения - эксперты считают, что данный показатель находится в норме и оценили его как высокий - 8,08 балла. К 2015 году эксперты считают, что значение показателя вырастет до 8,3 балла. - Удовлетворенность качеством воды составил 5,87 балла, что свидетельствует о среднем уровне. К 2015 году эксперты считают, что значение данного показателя должно вырасти до 9,5 балла.

В целом по группе средний балл составил 7,07 балла, а к 2015 году значение этого показателя должно составить 8,9 балла.

В четвертую группу "Состояние воздушной среды" выделили всего один показатель:

- Наличие жалоб на загрязненность воздуха в г. Москве средняя и составляет 5,65 балла. Данный показатель эксперты в прогнозе понижают до 3,1 балла.

Пятая группа "Переработка и утилизация мусора" Представлена также одним показателем:

- Степень удовлетворенности качеством уборки эксперты оценили в 5,77 балла и считают, что данный показатель к 2015 увеличится до 9,6 балла.

В шестую группу "Энергетика" вошли 3 показателя:

- - Качество бензина марки АИ-95 экспертами была оценена на 5,35 балла. Они считают, что значение этого показателя в прогнозе повысится до 8,00 балла. - Удовлетворенность услугами в сфере энергоснабжения оценили выше среднего в размере 6,42 балла и считают, что значение этого показателя в прогнозе повысится до 8 баллов. - Степень надежности электроснабжения по мнению экспертов составило 6,63 балла и к 2015 году должна составить 8,5 балла.

Показатели данной группы составили 6,16 балла и к 2015 году повысятся до 8,17 балла.

Седьмая группа "Телекоммуникации" представлена 6 показателями:

- - Качество фиксированной телефонной связи Эксперты оценили как высокую и поставили 7,16 балла и к 2015 году значение этого показателя в прогнозе повысится до 8,9 балла. - Удовлетворенность услугами сфере фиксированной телефонной связи Было оценено как выше среднего 6,92 балла и значение этого показателя в прогнозе повысится до 7,8 балла. - Качество мобильной телефонной связи Оценено, как высокое 7,19 балла, но в прогнозе значение повышается до 9,3 балла. - Удовлетворенность услугами в сфере мобильной телефонной связи по мнению экспертов является выше среднего и составило 6,81 и в 2015 году значение этого показателя составит 9,30 балла. - Качество доступа в Интернет В Москве средний и составил 6,98 балла. По мнению экспертов, значение этого показателя к 2015 году увеличится до 9,2 балла. - Уровень развития телекоммуникационной инфраструктуры - этот показатель составил 6,61 балла по прогнозу на 2015 год должен увеличиться до 8,9 балла.

В целом, группу "Телекоммуникации" Эксперты оценили в 7 баллов, а прогнозное значение к 2015 году должно увеличиться до 8,9 балла.

В восьмую группу "Транспорт и транспортная инфраструктура" вошли 8 показателей:

- - Уровень развития качества услуг на общественном транспорте эксперты оценили как низкий и поставили 4,79 балла и дали прогноз на 2015 год, что значение этого показателя должно повысится до 7,60 балла. - Качество дорог В г. Москве эксперты оценили низко - 4,97 балла и считают, что к 2015 году значение этого показателя будет 8,7 балла. - Качество железнодорожной инфраструктуры Было тоже оценено экспертами как низкое - 5,39 балла и по прогнозам к 2015 году будет составлять 8,4 балла. - Уровень развития инфраструктуры международных перевозок Эксперты оценили как среднее 5,73 балла и к 2015 году значение этого показателя вырастет до 9,5 балла. - Качество воздушного сообщения В г. Москве, по мнению экспертов, среднее 5,92 балла и к 2015 году значение этого показателя повысится до 7,36 баллов. - Доступность аэропорта эксперты оценили в 6,03 балла и к 2015 году значение этого показателя составит 7,2 балла. - Качество услуг, предоставляемых такси В г. Москве ниже среднего и составляет всего 5,13 балла и к 2015 году около 8,3 балла. - Достаточность парковочных мест В г. Москве отмечена экспертами, как очень низкая, всего 3 балла и к 2015 году значение этого показателя составить не менее 9,2 баллов.

В целом качество группы "Транспорт и транспортная инфраструктура" оценили как низкое 5,03 балла. Эксперты считают, что агрегированное значение данной группы показателей в 2015 году будет составлять не менее 8,29 баллов.

В девятую группу показателей выделили "Бизнес-инфраструктуру". В эту группу включили 12 показателей:

- - Качество услуг, предоставляемых в:

- O Пятизвездочных гостиницах эксперты считают, что среднее и оценивают в 6,02 балла и считают, что к 2015 году этот показатель вырастет до 9,5 балла. O четырехзвездочных гостиницах Оценка составила 5,63 балла и к 2015 году будет составлять 9 баллов. O трехзвездочных гостиницах Оценили как среднее 4,94 балла и в 2015 году показатель будет 8,5 балла.

В целом по группе средний балл составил 5,53 балла, а к 2015 году этот показатель вырастет до 6,89 балла.

Десятая группа "Социальная сфера и здравоохранение" представлена 5 показателями:

- - Удовлетворенность жилищно-коммунальными услугами Оценена экспертами как низкая и по прогнозам качество услуг к 2015 году повысится до 8 баллов. - Эффективность системы здравоохранения Также оценена низко (4,15) и к 2015 году она составит 9 баллов. - Доступность медицинских услуг Эксперты оценили в 4,77 баллов и к 2015 году считают, что данный показатель составит 9,9 балла. - Качество медицинских услуг В г. Москве низкая (4,55) и повысится к 2015 году тоже до 9,9 балла. - Удовлетворенность качеством обслуживания работников объектов розничной торговли лекарственными препаратами Составляет 5,76 балла, а к 2015 должна - 8,9.

Группу "Социальная сфера и здравоохранение" Эксперты оценили очень низко - 4,82 балла, а прогнозное значение к 2015 году увеличится до 9,14 балла.

Одиннадцатая группа "Образование, культура и досуг" Включает в себя 6 показателей:

- - Качество системы образования Эксперты оценили как среднее (5,85 балла) и считают, что к 2015 году оно улучшится до 9 баллов. - Качество математического и естественно-научного образования Является в Москве выше среднего - 6,61, к 2015 году повысится до 9,2 балла. - Качество бизнес-школ В г. Москве отмечено как среднее - 5,45 балла и по прогнозу к 2015 году составит 8,5 балла. - Доступность услуг по проведению исследований и дополнительному образованию - оценили в 5,52 балла и по прогнозам будет 9,6 балла. - Возможность организации досуга Эксперты отметили как высокое (7,16 балла) и к 2015 году данный показатель составит 9,4 балла. - Активность культурной жизни в Москве оценили в 7,53 балла, что говорит о высоком уровне и к 2015 году этот показатель составит 9,7 балла.

В целом группу оценили выше среднего (6,49 балла). Эксперты считают, что данный показатель в 2015 году должен составить 9,23 балла.

Проанализировав мнения экспертов, видно, что каждый показатель нуждается в повышении и доработке. Эксперты отметили многие показатели как крайне низкие и считают, что эти показатели должны к 2015 году составить достойное значение, в частности это показатели в социальной сфере и здравоохранение, а также транспорт и транспортная инфраструктура. К показателям, которыми эксперты оказались наиболее удовлетворены можно отнести: "Телекоммуникации", "Образование, культура и досуг".

2. Оценить привлекательность российских финансовых институтов для национальных и зарубежных участников - инвесторов, эмитентов, финансовых посредников (депозитариев, брокеров и др), и дать практические рекомендации для продвижения МФЦ в России, выработать действенные меры по повышению маркетинговой стоимости бренда России на международных финансовых рынках и созданию открытой системы обсуждений и информирования заинтересованных групп - участников международных финансовых рынков

Национальные финансовые системы, включающие государственные бюджеты, рынки ценных бумаг, банки и другие финансовые учреждения в течение последних трех десятилетий превратились в звенья глобальной финансовой системы. Но условия и технологии подключения национальных систем к глобальной зависят от степени "зрелости" национальных институтов, их способности эффективно формировать национальные сбережения и мобилизовать средства для инвестиций. Глобальные финансовые рынки имеют собственную институциональную и техническую инфраструктуру. Юридическая система использует в первую очередь британское право. Международное движение финансовых (денежных) потоков зависит от "силы притяжения" национальных финансовых систем, выражающейся в оценке сочетания рисков и доходности инвестиций на местных финансовых рынках, т. е. зависит от конкурентоспособности той или иной системы национальной.

Индикаторами развития финансовой системы в том или ином регионе, позволяющими идентифицировать их как мировые финансовые центры, являются показатели фондового, банковского, страхового рынков, инвестиционной активности в целом, степени освоения новых инструментов управления финансовыми ресурсами и вовлеченности региона в глобальные финансовые потоки.

Анализируя характерные черты и особенности функционирования ведущих международных финансовых центров (МФЦ), хотелось бы остановиться лишь на некоторых их проявлениях, поскольку такие МФЦ, как Нью-Йорк, Лондон, Токио, достаточно подробно описаны в современных научных зарубежных и отчасти российских исследованиях Ворота в глобальную экономику. Под ред. О. Андерсен, Д. Андерсен. Пер. с англ. под ред. В. М. Сергеева. М.: Фазис, 2001; Sassen S. The Global City: New York, London, Tokyo. Princeton, 2001; Scott A. J. Global City-Region: Trends, Theory, Policy // Global City-Region / Ed. A. J. Scott, J. Agnew, E. W. Soja, M. Storper. N. Y., 2001; Rantisi N. M. The Ascendance of New York Fashion // International Journal of Urban and Regional Research. Oxford, 2004; Clark G. London in the European Financial Services Industry: Locational Advantages and Product Complementarities // Journal of Economic Geography. London, 2002. Vol. 2. №4; Saito A., Thornley A. Shifts in Tokyo's World City Status and the Urban Planning Response // Urbanstudies. L., 2003. Vol. 40. №4.. При анализе деятельности ведущих МФЦ сфокусируемся лишь на некоторых ключевых моментах, в наибольшей степени отражающих их роль и значимость в современной глобализирующейся мировой экономике. Основное внимание, на наш взгляд, следует уделить новым формирующимся МФЦ, проанализировав стратегию их развития, механизмы превращения их в реальные международные финансовые центры, проблемы и перспективы этого процесса на примере ряда стран.

Следует, видимо, согласиться с классификацией, предложенной специалистами из Лондона, поскольку и по числу компаний, акции которых допущены к торговле на бирже, и, в особенности, по числу иностранных компаний, и по объемам торгов акциями Нью-Йорк и Лондон "впереди планеты всей". Есть некоторые более высокие показатели у Испании и Японии, но они как раз не влияют на аргументацию в пользу глобальных финансовых центров (таблица 1).

Таблица 1

МФЦ: основные характеристики (на май 2010 г.) Составлено автором по данным: ЦРФР (www. crfr. ru), Всемирная федерация бирж (www. world-exchanges. org), Казахстанская фондовая биржа (www. kase. kz).

|

Финансовый центр |

Число компаний, акции которых допущены к торговле |

Капитализация (млрд. долл.) |

Объем торговли акциями (млрд. долл., за 2009 г.) | |

|

Всего |

Иностранные | |||

|

Глобальные финансовые центры | ||||

|

США (NYSE) |

2 336 |

499 |

12 250 |

17 785 |

|

Великобритания |

2 742 |

601 |

2 436 |

3 391 |

|

Япония |

2 313 |

13 |

3 318 |

3 991 |

|

Euronext* |

1 156 |

169 |

2 326 |

1 982 |

|

Германия |

779 |

77 |

1 125 |

2 186 |

|

Прочие международные финансовые центры | ||||

|

Испания |

3 409 |

37 |

1 038 |

1 511 |

|

Гонконг |

1 338 |

14 |

2 153 |

1 502 |

|

Швейцария |

329 |

59 |

951 |

759 |

|

ОМХ** |

785 |

24 |

766 |

733 |

|

ЮАР |

395 |

46 |

676 |

336 |

|

Мексика |

414 |

287 |

358 |

84 |

|

Формирующиеся финансовые центры | ||||

|

Италия |

296 |

5 |

485 |

886 |

|

Южная Корея |

1 762 |

14 |

822 |

1 559 |

|

Канада |

3 700 |

78 |

1 728 |

1 240 |

|

Австралия |

1 969 |

82 |

1 082 |

932 |

|

Тайвань |

759 |

18 |

596 |

905 |

|

Бразилия |

376 |

9 |

1 177 |

626 |

|

Сингапур |

779 |

314 |

491 |

245 |

|

Прочие страны с крупными развивающимися рынками | ||||

|

Китай |

879 |

0 |

2 196 |

5 062 |

|

Россия |

239 |

0 |

710 |

449 |

|

Индия |

4 978 |

0 |

1 313 |

263 |

|

Страны, стремящиеся к превращению в финансовый центр | ||||

|

Польша |

508 |

14 |

145 |

57 |

|

Казахстан |

120 |

4 |

57 |

4 |

- *Объединяет рынки Франции, Нидерландов, Бельгии, Португалии. **Объединяет рынки Швеции, Финляндии, Дании, Исландии, Латвии, Литвы, Эстонии.

Как свидетельствует табл. 2, крупнейшие в мире фондовые биржи размещены в основных финансовых центрах мира (табл. 2).

Таблица 2

Наиболее крупные фондовые биржи мира в 2010 году Построено на основе данных World Federation of Exchanges. http://www. world-exchanges. org/statistics/annual/2010.

|

Страна |

Название биржи |

Рыночная капитализация на 31.12.2010 (млрд. долл. США) |

Изменение капитализации за год, % |

Общая рыночная стоимость проданных в 2010 году акций и паев (млрд. долл. США) |

Прирост торгового оборота акций и паев к 2009 году, % | |

|

1 |

США, Европа |

NYSE Euronext |

15970 |

+11 |

19818 |

+2,5 |

|

2 |

США, Европа |

Национальная электронная фондовая биржа (NASDAQ OMX) |

4931 |

+21,6 |

13409 |

-6,0 |

|

3 |

Япония |

Токийская фондовая биржа |

3827 |

+15,8 |

3793 |

+2,3 |

|

4 |

Великобритания |

Лондонская фондовая биржа |

3613 |

+4,6 |

2750 |

+7,7 |

|

5 |

Китай |

Шанхайская фондовая биржа |

2717 |

+0,4 |

4486 |

-11,3 |

|

6 |

Гонконг |

Гонконгская фондовая биржа |

2711 |

+17,6 |

1496 |

+5,6 |

|

7 |

Канада |

Фондовая биржа Торонто (TSX group) |

2170 |

+29,4 |

1366 |

+10,2 |

|

8 |

Индия |

Бомбейская фондовая биржа |

1631 |

+24,9 |

258 | |

|

9 |

Индия |

Национальная фондовая биржа Индии |

1596 |

+30,4 |

799 |

+1,5 |

|

10 |

Бразилия |

Фондовая биржа Сан-Паулу (Бовеспа) |

1545 |

+15,6 |

867 |

+38,5 |

|

11 |

Австралия |

Австралийская биржа ценных бумаг |

1454 |

+15,3 |

1062 |

+37,8 |

|

12 |

Германия |

Deutsche Bцrse (биржа во Франкфурте-на-Майне) |

1429 |

+10,6 |

1632 |

+14,4 |

|

13 |

Китай |

Шэньчжэньская фондовая биржа |

1311 |

+51,0 |

3564 |

+28,6 |

|

14 |

Швейцария |

Швейцарская биржа (г. Цюрих) |

1229 |

+15,5 |

790 |

+11,3 |

|

15 |

Испания |

Испанская фондовая биржа (BME Spanish) |

1171 |

-18,3 |

1360 |

+15,2 |

|

16 |

Южная Корея |

Корейская биржа (KRX), г. Пусан |

1091 |

+30,8 |

1605 |

+3,3 |

|

17 |

Россия |

Московская межбанковская валютная биржа (ММВБ) |

949 |

+28,9 |

408 |

-6,0 |

|

18 |

ЮАР |

Йоханнесбургская фондовая биржа |

925 |

+15,8 |

340 |

+27,7 |

Безусловным лидером по рыночной капитализации и объему торгов является объединение Нью-Йоркской фондовой биржи (NYSE) и панъевропейской фондовой биржи Euronext. Второй по величине по обоим показателем является NASDAQ OMX (объединение американской биржи высокотехнологичных компаний NASDAQ и 8 европейских бирж, а также скандинавского и балтийского подразделений компании OMX). Третье место по капитализации занимает Токийская фондовая биржа, а по объему торгов - Шанхайская фондовая биржа.

Основной биржевой оборот приходится на долевые и долговые ценные бумаги. Наибольшее количество листингуемых акционерных компаний на Бомбейской фондовой бирже (5034 на конец 2010 года), однако все это компании национальные. Аналогичным образом обстоят дела на Шанхайской, Шэньчжэньской биржах в Китае, ММВБ в России и большинстве бирж стран с развивающимися экономиками: торговля иностранными ценными бумагами на них отсутствует. Лидером по абсолютному количеству иностранных компаний, чьи акции продаются на бирже, на сегодняшний день является Лондонская фондовая биржа (604 в листинге 2010 года, что составляло пятую часть всех зарегистрированных на бирже компаний). Далее идет объединение NYSE Evronext (603 компании), уступившее в 2010 году пальму первенства Лондону. В 2 раза меньше иностранных компаний входит в листинги фондовой биржи Сингапура (317) и NASDAQ (300). Высока доля иностранных компаний в листинге акций Мексиканской фондовой биржи (69,6%), но по их общему количеству и объему торгов она заметно уступает лидерам. В то же время на NYSE Evronext и NASDAQ приходится 4/5 общего оборота акций иностранных компаний, тогда как доля Лондона 7,2%, Франкфурта - 4,4%, других бирж - незначительна или равна нулю.

По количеству зарегистрированных облигаций первые места в мире занимают Люксембургская, Фракфуртская и Ирландская (г. Дублин) биржи, у них же высока доля зарубежных эмитентов в листинге, однако рыночная стоимость обращающихся бумаг на них незначительна. Лидером в торговле национальными долговыми инструментами в 2010 году стала испанская биржа BME Spanish Exchanges (Мадрид), на которую пришлось более 2/3 мировой торговли корпоративными облигациями национальных эмитентов и почти 38% мирового внутреннего оборота облигаций национального общественного сектора. В торговле иностранными облигациями 65% всего объема в 2010 году пришлось на две биржи - Лондона и Цюриха. Высок объем торгов иностранными облигациями и на фондовой бирже Стамбула, Турция (в 2010 году он занял 3-е место в мире), что не характерно для развивающихся стран.

Другим таким индикатором является рынок банковских услуг. Как демонстрирует таблица 3, крупнейшие по активам банки также размещены в международных финансовых центрах. Небывалыми темпами после кризиса растут активы китайских банков, штаб квартиры которых находятся в столице страны. Это выводит Пекин в разряд крупнейших финансовых центров мира. Китайским банкам присуща высокая капитализация. По показателю "собственный капитал" на начало 2011 года 4 банка Пекина занимали ведущие позиции в мире, даже крупнейший банк Европы BNP Paribas (Франция) уступал им. В то же время европейские банки некоторых стран, в частности, Великобритании, утрачивают свои позиции.

Таблица 3

Крупнейшие по совокупным активам банки мира (на 31.12.2010) Top Banks in the World by Bankersalmanac. com // BankersAlmanac. com. The intelligent source. http://www. bankersalmanac. com/addcon/infobank/bank-rankings. aspx; World's 50 Biggest Banks 2010 // Global Finance. http://www. gfmag. com/tools/best-banks/10619-worlds-50-biggest-banks. html.

|

Ранг на 01.01.2011 |

Ранг на 01.01.2010 |

Название банка |

Страна, город |

Активы на 01.01.2011, млрд. долл. США |

Изменение активов за год, % |

Капитал на 01.01.2011, млрд. долл. США |

|

1 |

1 |

BNP Paribas SA |

Франция, Париж |

2675,627 |

-2,89 |

34,42823 |

|

2 |

5 |

Deutsche Bank AG |

Германия, Франкфурт-на-Майне |

2551,727 |

+26,99 |

3,18693 |

|

3 |

4 |

Barclays PLC |

Великобритания, Лондон |

2326,004 |

+8,06 |

22,62566 |

|

4 |

3 |

Crйdit Agricole SA |

Франция, Париж |

2133,810 |

+2,32 |

9,64783 |

|

5 |

6 |

Industrial &; Commercial Bank of China Limited |

Китай, Пекин |

2043,861 |

+14,20 |

53,00293 |

|

6 |

2 |

The Royal Bank of Scotland Group plc |

Великобритания, Эдинбург |

2040,790 |

-22,94 |

10,31689 |

|

7 |

8 |

The Bank of Tokyo-Mitsubishi UFJ Ltd |

Япония, Токио |

1644,768 |

+3,32 |

18,29318 |

|

8 |

13 |

China Construction Bank Corporation |

Китай, Пекин |

1641,683 |

+12,33 |

37,96732 |

|

9 |

9 |

JPMorgan Chase Bank National Association |

США, Нью-Йорк |

1631,621 |

+0,24 |

1,78500 |

|

10 |

10 |

Banco Santander SA |

Испания, Боадилья-дель-Монте |

1590,560 |

+5,80 |

5,89229 |

|

11 |

17 |

Bank of China Limited |

Китай, Пекин |

1588,462 |

+19,57 |

42,39199 |

|

12 |

7 |

Lloyds Banking Group plc |

Великобритания, Лондон |

1574,667 |

-1,80 |

2,45707 |

|

13 |

15 |

Agricultural Bank of China Limited |

Китай, Пекин |

1569,865 |

+16,38 |

49,32406 |

|

14 |

11 |

Sociйtй Gйnйrale |

Франция, Париж-Дефанс |

1515,897 |

+10,59 |

1,24933 |

|

15 |

12 |

Bank of America NA |

США, Шарлотт |

1482,278 |

+1,16 |

3,02004 |

|

16 |

16 |

UBS AG |

Швейцария, Цюрих |

1409,574 |

-1,74 |

0,40984 |

|

17 |

18 |

Sumitomo Mitsui Banking Corporation |

Япония, Токио |

1282,706 |

+3,62 |

18,92403 |

|

18 |

19 |

ING Bank NV |

Нидерланды, Амстердам |

1263,419 |

-14,75 |

0,75193 |

|

19 |

20 |

HSBC Bank plc |

Великобритания, Лондон |

1246,478 |

+6,19 |

1,24415 |

|

20 |

14 |

UniCredit SpA |

Италия, Милан |

1,244,627 |

+0,08 |

12,92018 |

Банковский рынок развивающихся стран растет быстрее, чем развитых. По данным глобального института McKinsey, среднегодовой прирост банковских депозитов в мире в 2000-2009 годах составлял 6,6%, в то же время в Китае и Гонконге - 14%, в других странах с развивающимися рынками - 16,4%, в США - 8,6%, в Западной Европе - 5,2%, в Японии - 0,6%, в других развитых странах - 8,1%. Тенденция в целом сохранилась и в 2010 году: банковские депозиты в мире выросли на 5,6%, в Китае - на 12,4%, в других развивающихся рынках - 14,5%. Существенное уменьшение темпов их прироста наблюдалось в США: в 2010 году они приросли только на 3,6%, и в Западной Европе - на 2,1%. В целом в мире с 2000 по 2010 годы отношение депозитов банковского сектора к ВВП увеличилось с 80% до 90% Roxburgh Ch., Lund S., Piotrowski J. Mapping global capital markets 2011. Updated Research. McKinsey Global Institute. August 2011. P.23..

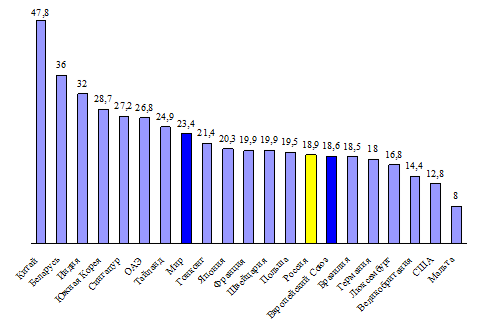

Обобщающим индикатором "финансизации" экономики институт McKinsey считает разработанный им показатель "глубины мирового финансового рынка" (financial depth), который рассчитывается как отношение рыночной стоимости с учетом будущей доходности всех международных активов (долевых и долговых ценных бумаг и займов) к мировому ВВП в % Хмелевская Н. Г. Траектории институциональной глобализации мировых финансовых центров // Финансы и кредит. 2008. № 32. С. 5.. По расчетам МакКинзи, с 1990 года по 2007 год показатель финансовой глубины рынков вырос с 261% до 376%. В 2008 году он упал до 309%, потом несколько увеличился, и в 2009-2010 годах составил 356% Roxburgh Ch., Lund S., Piotrowski J. Op. cit. P. 13.. Хотя "финансовая глубина рынков" в развитых странах существенно выше, чем в развивающихся экономиках (Приложение 1), в последних она растет существенно более высокими темпами.

Международное финансовое значение той или иной страны или ее отдельного региона определяется также объемом инвестиций за границей и иностранных инвестиций внутри страны. Главным инвестором мира остаются США (их зарубежные активы составили в 2010 году 15,284 трлн. долл. США. Второе место по этому показателю принадлежит Великобритании (активы 10,943 трлн. долл. США), третье - Германия (7,323 трлн. долл. США). Китай по данному показателю занимают лишь 6-ую строчку (3,892 трлн. долл.). Однако США и Великобритания являются также крупнейшими импортерами капитала. Их иностранные обязательства составляют 18,356 и 11,390 трлн. долл. США, соответственно. Таким образом, США лидируют по отрицательной чистой инвестиционной позиции в мире (чистый долг составляет 3,072 трлн. дол.), далее идут Испания и Австралия. Тройка лидеров среди мировых нетто-кредиторов выглядит следующим образом: Япония (ее чистые зарубежные активы составляют 3,01 трлн. дол.), Китай (2,193 трлн. дол.), Германия (1,207 трлн. дол. США) Roxburgh Ch., Lund S., Piotrowski J. Op. cit. P.34..

Успехи в финансовой сфере стран с развивающимися рынками подкрепляются ростом реального сектора экономики и активными инвестиционными процессами внутри страны. В растущих мировых финансовых центрах отмечается высокий удельный вес внутренних инвестиций в основной капитал (рис. 1). Последнее является необходимым, но не достаточным условием развития мирового финансового центра. Например, в Республике Беларусь уровень внутренних инвестиций высок, однако нет речи о превращении Минска в международный финансовый центр. Для этого должны быть созданы политические, правовые, экономические и финансовые условия. Это, прежде всего, открытость экономики и общества в целом, соответствие международным стандартам во всех сферах жизни, политическая стабильность, либеральное законодательство и пр.

Рис. 1 Валовые инвестиции в основной капитал в % к ВВП в некоторых странах мира (по даннымCIA на 2010 г.) The World Factbook. Central Intelligence Agency. https://www. cia. gov/library/publications/the-world-factbook/rankorder/2185rank. html.

Основными причинами дисбалансов и вызовов глобальной финансовой системы являются, во-первых, глубокие различия в конкурентоспособности и эффективности национальных финансовых систем. Они включаются в работу с глобальной системой на весьма различных условиях; во-вторых, тот факт, что техническое и юридическое развитие инфраструктуры глобальных рынков далеко опередили способность субъектов (участников сделок), операторов на этих рынках оценивать риски сделок с теми или иными финансовыми инструментами; в-третьих, дисбалансы, финансовые "пузыри" на глобальных рынках стали возможными постольку, поскольку не существует методов и учреждений глобального (межгосударственного) их регулирования, а национальное регулирование оказалось явно недостаточно эффективным.

2009 - 2010 годы демонстрируют скромные показатели инвестиционной активности. В результате в период кризиса не произошла переоценка ценностей в экономике, ни в бухгалтерском, ни в макроэкономическом смысле слова. Структура хозяйственной системы осталась докризисной, использование природных ресурсов неэффективным, производительность труда не выросла.

Общее мнение заключается в том, что инвестиционный климат в экономике России остается малопривлекательным для частных инвесторов даже на фоне продолжающихся финансовых перипетий и неприятностей в странах зоны евро и раздувания государственного долга в США. Разумеется, российская экономика соперничает за привлечение инвестиций, отечественных и зарубежных, не столько с этими странами, а сколько с Китаем, Индией, Бразилией. В этом контексте наши проблемы смотрятся еще более выпукло.

К рассмотрению ставшего привычным перечня негативных явлений, включающего коррупционную "административную ренту", забюрократизированность всех процедур регистрации нового бизнеса, риски правоохранительной и судебной системы, стоит добавить такие тормозящие инвестиционный процесс явления как неконкурентную, высокомонополизированную систему российских рынков. Именно это делают накачку совокупного спроса в России малоэффективным способом стимулирования экономического роста.

Речь идет как о скрытых картельных соглашениях на товарных рынках, так и о сохранении излишнего влияния естественных монополий на развитие экономики. Внутрироссийский рынок реальных поставок нефти фактически поделен по географическому принципу владельцами нефтяных запасов и мощностей по переработке сырой нефти. Рынок устроен таким образом, что не позволяет собрать статистику референтных проверяемых рублевых цен. Сделки мелких и средних поставщиков нефти оформляются, как правило, на основе цен свопового рынка в Роттердаме минус затраты на логистику. Крупные поставщики нефти на внутреннем рынке применяют бартерные сделки как с нефтеперерабатывающими заводами, входящими в одну с ними холдинговую группу, так и с внешними по отношению к "родной" группе потребителями.

Наиболее серьезной попыткой создания конкурентного рынка стратегически важного товара стала либерализация электроэнергетики и соответствующего рынка электрической энергии. Постоянное увеличение доли свободного рынка, которая составляет сегодня около 50% реализации электроэнергии, все же носит ограниченный характер. За его пределами остается ряд регионов (Дальний Восток), а также такой сектор хозяйства, как поставка электричества населению, субсидируемая за счет поставок крупным промышленным потребителям. Такие поставщики энергии как гидро - и атомные станции работают в режиме ценопринимания.

По словам Михаила Слободина ... "самое главное - правила, по которым устроен рынок мощности, сводят всю либерализацию к системе ручного управления. При отборе мощности часть самых дорогих заявок отсекается, и эти станции работают ... по тарифам. Таких генераторов по стране - 20 Гвт." Ведомости, 13 января 2011.. При этом применяется установление прайс-кэпов (потолков цен) при отборе мощности. Они используются для принудительного регулирования цен на электроэнергию. Но эти практики оказались явно неэффективными, свободные рыночные цены выросли примерно в 2,5 раза.

Все же положительной стороной свободного рынка электроэнергии, несомненно, является наличие ясно прописанных правил работы рынка, прежде всего ценообразования, при реализации соответствующей продукции. Даже тарифное ценообразование в отраслях "естественных монополий", с вполне открыто регулируемыми ценами - тарифами, функционируют в соответствии с некоторыми формальными процедурами. Однако ни в газовой отрасли, ни на железнодорожном или трубопроводном транспорте, ни в сетевом хозяйстве эти процедуры не являются прозрачными.

Гораздо сложнее обстоят дела на якобы абсолютно свободных товарных рынках и рынках услуг. Например, на смежных с электроэнергетикой рынках топлива, рынке угля и нефтепродуктов, царят скрытые абсолютно не прописанные в правовом отношении правила. К большому сожалению, в данном направлении эволюционируют также рынки телекоммуникационных услуг.

Приходится признать, что единственным реальным способом обеспечения конкурентной бизнес-среды в России было и остается открытие внутреннего рынка для импортных поставок. Попытки закрытия отечественного рынка от импорта в целях создания благоприятных условий для инвестиций в производство на российской территории заканчиваются консервацией отсталости и неоправданным повышением цен для российских потребителей. Это подтверждено на практике опытом самых разных отраслей от автомобилестроения до производства куриных окорочков.