Основные проблемы в формировании и использовании финансовых ресурсов - Совершенствование формирования и использование финансовых ресурсов муниципального образования (на примере Отделения Пенсионного фонда Российской Федерации по Тульской области)

Задача обеспечения устойчивости финансовых ресурсов Пенсионного фонда Российской Федерации определяет целесообразность дальнейшего рассмотрения ряда системных вопросов, к которым в том числе относятся:

- ? постепенное повышение пенсионного возраста до 63 лет для женщин мужчин (на 6 месяцев в год); ? отказ от выплаты работающим пенсионерам пенсии (части пенсии) при общем доходе свыше 2,5 прожиточных минимумов пенсионера; ? реформирование системы досрочной пенсии в отношении педагогических, медицинских и творческих работников; ? отмена института досрочного назначения пенсии по старости по предложению службы занятости; ? установление норматива выработки полного стажа к страховой пенсии по старости; ? введение взноса с работника на обязательное пенсионное страхование; ? повышение пенсионного возраста для назначения пенсии федеральным государственным гражданским служащим до 65 лет с одновременным увеличением на 5 лет стажа, требуемого для назначения пенсии.

Вместе с тем, минимальный уровень пенсионного обеспечения с учетом установления федеральной или региональной социальной доплаты к пенсии будет поддерживаться на уровне прожиточного минимума пенсионера в субъекте Российской Федерации.

Финансовые ресурсы Пенсионного фонда России по Тульской области формируются за счет:

- ? страховых взносов работодателей и граждан. Размер тарифа страхового взноса устанавливается ежегодно; ? ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий; ? средств, возмещаемых ПФР Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным; ? средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований; ? добровольных взносов физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

В настоящий момент важной задачей является осуществление пенсионной реформы. От этого решения зависит решение комплекса социальных проблем и воздействие на страну. Специфика пенсионной системы влияет на сбережения.

До пенсионной реформы система строилась по принципу распределения. Значение реформы увеличилось.

Какую бы реформу ни предлагали гражданам, их пытаются уверить - другого пути нет. На деле существует путь реформирования пенсионной системы, способный осовременить ее, создать эффективную, ясную и привлекательную модель накопления. Но для этого необходимо реально учесть интересы общества, отразив также изменения на рынке труда.

Существующая система представляет собой определенные проблемы в формировании и использовании финансовых ресурсов. Но разрубить его необходимо таким образом, чтобы не пострадали люди. Это означает реальное, глубокое и быстрое реформирование пенсионной системы России. Строиться оно должно на трех принципах: сохранение достигнутого, отказ от ухудшения положения людей, обеспечение новых и притом надежных источников доходов ПФ.

Решить накопленные вопросы не так сложно, как кажется, а база для финансирования Пенсионного фонда далеко не так узка, как утверждают чиновники. Система может и должна быть дифференцированной. Гражданам следует предложить на выбор несколько схем. При этом, чем позже человек собирается выходить на пенсию, тем весомее будут предлагаемые ему выплаты и тем большей окажется доля, получаемая за счет ее накопительной части. Конкретные правила, сроки и пропорции должны быть тщательно рассчитаны, но это уже дело технических специалистов, которые должны приступить к работе после того, как принята стратегия.

Главное принять стратегическое решение и серьезно обсудить его с обществом.

Разумеется, любое долгосрочное преобразование потребует серьезной подготовки, а его положительный эффект скажется не сразу. Но очередной кризис Пенсионного фонда разворачивается прямо сейчас, вызывая панику у чиновников.

Кроме того, пенсионное обеспечение - это базовая и одна из самых важных социальных гарантий стабильного развития общества, поскольку оно непосредственно затрагивает интересы нетрудоспособного населения (свыше 25-30%) любой страны, а косвенно практически все трудоспособное население.

Вопрос о рассмотрении и изучении пенсионной реформы в настоящее время актуален. Нововведения в пенсионной системе включают в себя задачи, которые предполагают решить основные проблемы старой пенсионной системы:

- - достижение финансовой сбалансированности пенсионной системы; - повышение уровня пенсионного обеспечения граждан; - формирование стабильного источника для дополнительных доходов в социальную систему.

Принципиально изменились права на пенсию, порядок ее начисления и исчисление трудового стажа.

Право на пенсионное обеспечение определяет пенсионный коэффициент, величина которого зависит от стажа, заработной платы и возраста выхода на пенсию, считать пенсионный коэффициент (или баллы) следующим образом: страховая часть отчислений делится на 16% от установленной государством максимальной суммы, облагаемой обязательными отчислениями. В 2014 году эта сумма установлена в размере 624 тыс. рублей. Результат умножается на коэффициент, величина которого с 01.01.2015 установлена 6,6. Ежегодно предусмотрено его увеличение на 2,4. Верхний порог этого коэффициента - 30. Например, при годовом доходе 100 тысяч рублей, ежегодное начисление баллов происходит следующим образом, данные представлены в таблице 5.

Таблица 5

Схема ежегодного начисления баллов

|

Стаж |

Есть накопительная часть, страховая -10% |

Нет накопительной части, страховая -- 16% |

|

1 год |

10 000/99840)*6,6=0,66 балла |

(16000/99840)*6,6=1 балл |

|

2 |

0,9 |

1,44 |

|

3 |

1,14 |

1,8 |

|

4 |

1,38 |

2,2 |

|

5 |

1,62 |

2,6 |

Минимальный стаж по назначению пенсии составляет 15 лет. Требования проводятся постепенно. В 2015 г. составление стажарно

Прогноз численности пенсионеров до 2020 г. разработан Управлением актуарных расчетов на основе долгосрочного демографического прогноза и отражен в таблице 6-7. В соответствии с ним, тенденция увеличения численности пенсионеров сохранится на весь рассматриваемый период, что наряду с тенденцией депопуляции приведет к увеличению нагрузки пенсионной системы на население.

Таблица 6

Численность пенсионеров на период с 2002 г. по 2020 г., тыс. чел.

|

Годы |

Всего пенсионеров |

Пенсионеры, получающие трудовые пенсии |

В том числе пенсионеры, получающие пенсии | ||

|

По старости |

По инвалидности |

По случаю потери кормильца | |||

|

2002 |

38713,9 |

37070,6 |

29525,6 |

5184,8 |

2360,2 |

|

2003 |

38759,5 |

37111.6 |

29807 ,71 |

5210,3 |

2094,1 |

|

2004 |

38658,31 |

37019,9 |

9864,3 |

5270,6 |

1885,0 |

|

2005 |

38727,3 |

37071,8 |

20199,1 |

5164,6 |

1708,1 |

|

2006 |

38634,7 |

36985,4 |

20585,6 |

4891,1 |

1508,6 |

|

2007 |

38663,4 |

37018,4 |

31047,6 |

4635,4 |

1335,4 |

|

2008 |

38797,9 |

37159 |

31543,2 |

4269,1 |

1347,4 |

|

2009 |

39093,0 |

37465 |

32138,2 |

4052,5 |

1275,0 |

|

2010 |

39483,4 |

37859 |

32662,7 |

3969,5 |

1227,6 |

|

2015 |

42108.1 |

40521 |

35012,1 |

4109,1 |

1400,5 |

|

2020 |

43333,3 |

41788 |

36452,2 |

4350,9 |

985,2 |

Из анализа таблицы 6 следует, что к концу рассматриваемого периода численность пенсионеров возрастет до 43,3 млн. чел., т. е. на 11,8%, по сравнению с 2002 г. При этом рост численности пенсионеров будет происходить в основном за счет получателей пенсий по старости, ежегодный прирост которых составит 1-2%.

В результате роста численности получателей пенсий по старости и сокращения получателей пенсий по случаю потери кормильца, существенно изменится структура получателей трудовых пенсий.

Доля получателей пенсий по случаю потери кормильца сократится к 2020 г. до 2,4%, пенсионеров по старости возрастет (в том числе за счет включения в их состав бывших получателей пенсии за выслугу лет) и увеличится до 87,2%, доля пенсионеров по инвалидности снизится незначительно: с 12,89% в 2001 г. до 10,41% в 2020 г.

Таблица 7

Численность пенсионеров в Тульской области с 2006-2015 гг., тыс. чел.

|

Численность пенсионеров | ||||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 | |

|

На 01.12 |

На 01.10 |

На 01.10 |

На 01.10 |

На 01.10 |

На 01.10 |

На 01.10 |

На 01.10 |

На 01.10 |

На 1.04 | |

|

Российская Федерация |

38 325 |

38 356 |

38 473 |

38 844 |

39 505 |

39 966 |

40 383 |

40 832 |

41 302 |

42 262 |

|

Тульская область |

559 |

555 |

552 |

551 |

552 |

551 |

549 |

547 |

545 |

546 |

Расчеты Министерством труда стоимости мер по оптимизации пенсионной системы были представлены в ходе экспертного обсуждения новой пенсионной формулы в рамках "Открытого правительства": Из распространенной презентации министерства следует, что основной мерой, увеличивающей расходы бюджета Пенсионного фонда России, является повышение пенсий за выработку сверхнормативного стажа. Это обойдется ПФР в 2015 году в 105 млрд. руб.; в 2020 году - в 202 млрд.; а к 2030 году расходы вырастут на 255 млрд. руб. в год.

Правда, тот же отказ от назначения пенсии в общеустановленном возрасте (55 лет для женщин и 60 лет для мужчин) и продолжение ими трудовой деятельности в течение еще пяти лет даст возможность ПФР экономить на выплатах пенсий этим добровольцам - "сверхсрочникам" 1,3 млрд. руб. в 2015 году, 16,5 млрд. - в 2020 и 31 млрд. руб. ежегодно к 2030 году.

Основными мерами, увеличивающими доходы пенсионной системы, повышение взносооблагаемого по ставке в 22% (только в ПФР) предела годового заработка с нынешних 1,6 до 2,3 средних размеров зарплат (в результате облагаемая по обычной ставке годовая зарплата увеличится с нынешних 568 тыс. руб. примерно до 1 млн. руб.) и сокращение льготных категорий пенсионеров (экономия 16 млрд. руб. - в 2015 году; 101 млрд. руб. - в 2020 году и 238 млрд. руб. - в 2030 году).

Но основной эффект для бюджета даст изменение механизма индексации фиксированных выплат. Сейчас это делается по росту средней заработной платы по стране (но не ниже инфляции). Предлагается в дальнейшем гарантировать индексацию пенсий просто не ниже инфляции. В результате годовая экономия бюджета ПФР к 2030 году, по расчетам Минтруда, достигнет 2,7 трлн. руб.

Дополнительные проблемы новая пенсионная формула создаст для тех, кто пожелает увеличить свой персональный пенсионный балл-коэффициент за периоды работы до 2000 года. Это имеет смысл делать тем, у кого соотношение дохода в те годы к среднему по стране было выше, чем в 2000-2001 годах, когда персонифицированный учет уже был налажен.

В этом случае придется собирать справки о размере доходов с прежних мест работы. Причем не все они будут автоматически приняты ПФР: там их проверят на достоверность. Если организация в указанные годы не платила достаточные объемы налогов, то в расчете пенсии не будет учтен не только размер заработка, но и сам стаж.

Право на пенсию формируется в течение длительного периода времени, поэтому антиинфляционная защита пенсий является важной составляющей социальной политики государства.

В пенсионном законодательстве предусмотрена индексация, как расчетного пенсионного капитала необходимого для определения размеров страховой части пенсии тем, кто ее оформляет, так и страховой части уже назначенных пенсий, включая ее фиксированный базовый размер.

Индексация - это увеличение размера пенсии или какой-либо из ее частей исходя из уровня роста цен на товары и услуги (уровня инфляции) за соответствующий период.

Обычно индексация проводится ежегодно дважды - 1 февраля и 1 апреля с учетом, в том числе, и темпов роста прожиточного минимума пенсионеров в Российской Федерации за прошедший год.

Коэффициенты индексации ежегодно определяются и утверждаются постановлениями Правительства Российской Федерации.

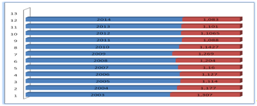

Индексация расчетного пенсионного капитала (заработанного в период до 2002 года) производится в соответствии с п. 6 ст. 17 Закона №173-ФЗ за весь период, начиная с 01.01. 2002 г. до дня, с которого назначается трудовая пенсия по старости. Для определения коэффициента, который следует применять в текущем году, для индексации расчетной пенсии, заработанной до 2002 года, нужно найти произведение всех годовых коэффициентов индексации начиная с 2003 по настоящее время, данные представлены в таблице 8 (рис.11):

Index2014 = 1,307 * 1,177 * 1,114 *......* 1,1065 * 1,101 * 1,083 = 5,6148.

Таблица 8

Коэффициенты индексации расчетного пенсионного капитала (расчетной пенсии) за период с 2003 по 2014 год

|

Год |

Коэффициент индексации |

Год |

Коэффициент индексации |

|

2003 |

1,307 |

2009 |

1,269 |

|

2004. |

1,177 |

2010 |

1,1427 |

|

2005 |

1,114 |

2011 |

1,088 |

|

2006 |

1,127 |

2012 |

1,1065 |

|

2007 |

1,16 |

2013 |

1,101 |

|

2008 |

1,204 |

2014 |

1,083 |

|

Значение индекса, применяемое в расчетах с 01 апреля 2014 года |

Index = 5,6148 (произведение всех коэффициентов индексации с 2003 по 2014) |

Значение индекса, применяемое в расчетах с 01 апреля 2014 года |

Index = 5,6148 (произведение всех коэффициентов индексации с 2003 по 2014) |

Рис.11. Коэффициенты индексации расчетного пенсионного капитала за период с 2003 по 2014 год

Делая вывод по второй главе, мы сконцентрировались на анализе формирования и использования финансовых ресурсов на примере Отделения Пенсионного фонда Российской Федерации по Тульской области.

Нами выявлено, что к числу негативных факторов, препятствующих развитию проблемы в формировании и использовании финансовых ресурсов России, можно отнести: частые изменения нормативно-правовой базы, защищающей интересы застрахованных лиц, недоверие населения и чрезмерные ограничения деятельности негосударственных пенсионных фондов и частных управляющих компаний со стороны государства.

Похожие статьи

-

МСУ ГУЧ Отдел Пенсионного Фонда Российской Федерации в Дубенском районе Тульской области является источником финансирования социальной защиты населения,...

-

Краткая характеристика Пенсионный фонд России - один из наиболее значимых социальных институтов страны. ПФР является крупнейшей федеральной системой...

-

Правовую базу для проведения финансовой политики муниципального образования в РФ составляют основные нормативно-правовые документы муниципальных...

-

Актуальность темы выпускной квалификационной работы на тему: "Совершенствование формирования и использование финансовых ресурсов муниципального...

-

Поиск путей и вариантов эффективного решения выявленных проблем, выдвижение предложений и практических рекомендаций по улучшению результатов деятельности...

-

Сущность муниципальных образований заключается в выполнении государственного задания на основании Гражданского кодекса РФ, Бюджетного кодекса,...

-

Сущность, понятие и цели муниципальных образований РФ Финансовый ресурс муниципальный образования пенсионный Муниципальное образование - это сравнительно...

-

Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты - конкретны, а налоговая база определяется четко. Все это делает...

-

Особенность бюджетной системы Российской Федерации в том, что финансовые органы являются элементами двух самостоятельных сложных систем: системы...

-

Концентрация финансовых ресурсов в бюджетной системе Российской Федерации

Введение Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве РФ совокупность...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Экономическое содержание доходов федерального бюджета Доходы бюджета - это экономические отношения между государством - с одной стороны, и хозяйствующими...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

-

Организация перспективного бюджетного планирования в Российской Федерации До 2006 года планирование основных параметров федерального бюджета Российской...

-

Крупнейшим из внебюджетных фондов является Пенсионный Фонд РФ, на его долю приходится 75% от всех внебюджетных средств. Пенсионный фонд Российской...

-

Проблемы совершенствования налоговой системы РФ - Налоговая система Российской Федерации

Период кардинальных изменений налоговой системы подходит к концу. На современном этапе реформирования налоговой системы приоритетное внимание уделяется...

-

Далее проведем анализ основных средств предприятия, как одного из важнейших факторов производства. Их состояние и эффективное использование напрямую...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

Динамика основных параметров бюджетной системы Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов характеризуется некоторой...

-

Отчетность во внебюджетные фонды по своей сути аналогична налоговой отчетности и отличается лишь тем, что представляется не в налоговую инспекцию, а,...

-

Необходимые меры преобразования системы государственного управления для перехода к новой системе бюджетного планирования: 1. Инвентаризация бюджетных...

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Оценивать эффективность бюджетного планирования необходимо, оценивая динамику эффективности управления государственными финансами: достижение целей,...

-

История развития пенсионного обеспечения в РФ Сложность вопроса о пенсионном обеспечении трудящихся обусловлена многими факторами - нельзя забывать, что...

-

Фонд социального страхования имеет существенные отличия от других внебюджетных страховых фондов в отношении порядка получения и расходования средств....

-

Организационно-экономическая характеристика государственного учреждения Забайкальского регионального Фонда социального страхования Российской Федерации...

-

Существующая в России практика обращения с отходами за последние годы характеризуется снижающимся негативным воздействием на окружающую среду и здоровье...

-

Налоговый страховой подоходный При оценке проектов и отдельных предложений по совершенствованию налоговой системы, которые вносятся в законодательные...

-

Основываясь на гражданское законодательство, можно сказать, что в организационно-правовой форме бюджетных учреждений создаются главным образом учреждения...

-

Основные средства (фонды) Важнейшим этапом анализа деятельности предприятия является анализ основных и оборотных средств предприятия. Данные о движении...

-

Возникновение и развитие налоговой системы в Российской Федерации Налоги центральный институт государственного бюджета насчитывают и двухсот лет....

-

Анализ бюджетного планирования на примере федерального бюджета позволил выявить имеющиеся в системе бюджетного планирования Российской Федерации...

-

Характеристика основных элементов налога Налог на доходы физических лиц уплачивают физические лица, которые являются налоговыми резидентами Российской...

-

Земельный налог Земельный налог устанавливается Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований,...

-

Государственный внебюджетный фонд -- фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и...

-

Источники доходов государственных внебюджетных фондов Пенсионный фонд Российской Федерации Фонд социального Страхования Российской Федерации Фонд...

-

Значение внебюджетных фондов. - Финансовые ресурсы страны

Второе звено финансовых ресурсов -- внебюджетные специальные фонды. В 1993 г. насчитывалось более 20 внебюджетных фондов, в том числе -- 4 социальных и...

-

Преобразования финансовой системы в Российской Федерации - Финансовая система

Преобразования финансовой системы в России началось раньше всех экономических структур так как финансовая система плановой экономики не позволяла даже...

-

Фонд социального страхования создан в целях обеспечения государственных гарантий в системе социального страхования и повышение контроля за правильным и...

-

Внебюджетные фонды социального назначения в РФ, Пенсионный фонд РФ - Внебюджетные фонды

Пенсионный фонд РФ Среди фондов социального назначения одним из самых важных и значимых по своим количественным параметрам является Пенсионный фонд....

Основные проблемы в формировании и использовании финансовых ресурсов - Совершенствование формирования и использование финансовых ресурсов муниципального образования (на примере Отделения Пенсионного фонда Российской Федерации по Тульской области)