Обзор международного и российского опыта слияний и поглощений в сфере фармацевтики - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

Начиная с конца 1990-х годов фармацевтическая индустрия столкнулась с высоким уровнем глобализации отрасли, обусловленной ростом издержек на создание и разработку новых препаратов, а также позицией крупных медицинских структур, ориентированной на снижение закупочных цен. Все это, приводит к острой необходимости интеграционных процессов в отрасли. Данный процесс проявляется в создании альянсов, объединении систем сбыта, организации обмена информаций, что способствует не только оптимизации административных, научно-технологических, сбытовых структур компании, но и позволяет существенно снизить издержки. В свою очередь, это позволяет не только понизить стоимость препаратов, но и накопить финансовые ресурсы, необходимые для разработки новых лекарственных средств.

Одним из ярких проявлений глобализации в мировой фармацевтической промышленности является возрастание роли транснациональных компаний (ТНК). В последнее время все чаще используется термин не страна-лидер, а корпорация-лидер отрасли. Значительная часть производственных мощностей приходится на долю крупнейших фармацевтических компаний с объемами продаж, превышающими десятки миллиардов долларов и высокими показателями капитализации. При этом, рыночная доля крупнейших компаний растет год от года. Так, в период с 2005 по 2011гг. рыночная доля 10 крупнейших фармацевтических компаний увеличилась примерно на 10% во многом благодаря M&;A-стратегии [44].

![доля рынка по размеру компаний [44]](/images/image002-173.png)

Рис. 1.2. Доля рынка по размеру компаний [44]

Промышленность, в которой до начала 1980-х годов преобладали национальные, многонациональные и региональные компании в настоящее время включает таких гигантов, как Roche, Pfizer, Johnson&;Johnson, GlaxoSmithKline имеющих показатели капитализации, вполне сопоставимые с данными таких корпораций как General Motors, Exxon Mobil и др.

На сегодняшний день сделки M&;A - одна из широко распространенных процедур в практике западных фармацевтических компаний, нацеленная на экспансию бизнеса и получение доступа к новым рынкам сбыта. Ранее сделки по слияниям и поглощениям были присущи, как правило, развитым странам, однако, благодаря динамичному росту фармацевтической индустрии в развивающихся странах, в частности в России, Китае и Индии произошел рост поглощений со стороны компаний Big Pharma, постоянно испытывающих потребность в новых технологиях и разработках [39].

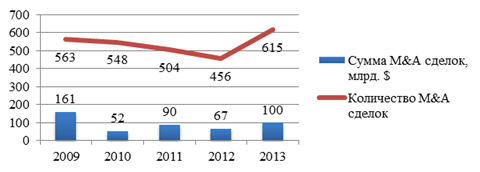

Согласно данным, полученным Международной компанией IMAP в ходе ежегодных исследований, мировой фармацевтический рынок слияний и поглощений постепенно восстанавливается после резкого падения в 2010 году. В 2013 году отмечается рост как номинального, так и реального объема сделок по сравнению с аналогичными показателями 2012 года. Так, в 2013 году количество объявленных и/или закрытых сделок увеличилось на 34,9%, а объем сделок в денежном выражении на 50% по сравнению с предыдущим годом.

Рис. 1.3. Количество и сумма M&;A сделок (млрд. долл.) 2009-2013гг.

Ожидается, что в среднесрочной перспективе эта тенденция сохранится из-за роста стоимости новых разработок, сопровождаемого "патентным обвалом". Так, по оценкам компании EvaluatePharma, по причине истечения сроков действия патентной защиты в 2012 году убытки ведущих международных фармацевтических компаний составили 55 млрд. долларов США, в 2013 году 31 млрд. долларов США и самые высокие потери ожидаются в 2015 году (около 65 млрд. долларов США) [44].

В географическом аспекте развитие M&;A-сегмента мирового фармацевтического рынка является весьма неоднородным. Традиционно США являются наиболее активной страной, как по количеству, так и по стоимости осуществленных M&;A-сделок в фармацевтическом секторе. Это утверждение подтверждается результатами последних исследований. Согласно отчету "Global pharma &; biotech M&;A report -- 2013", опубликованному IMAP, 60% сделок по слиянию и поглощению, заключенных в 2013 году, осуществлены компаниями Северной Америки и Западной Европы. Что касается активности в сфере слияний и поглощений в развивающихся странах, то она также растет. Это обусловлено повышением спроса на лекарственные средства, связанное с ростом численности населения и ежегодным увеличением количества пациентов с хроническими заболеваниями, что особенно характерно для стран Азии и Латинской Америки [44].

Уровень M&;A-активности в странах Центральной и Восточной Европы значительно возрос в 2013 году с общим количеством сделок - 41, по сравнению с 27 сделками в 2012 году, таким образом, рост числа сделок составил 50%. Страной-лидером в этом сегменте стала Польша - было закрыто 13 сделок, на втором месте Россия - 11 сделок. Далее следуют Чехия (5 сделок) и Румыния (3 сделки). В Украине, Словакии, Венгрии и Эстонии было закрыто по две сделке. Из 41 сделки 60% были внутренними, а 40% трансграничными. Наиболее активными международными продавцами и покупателями были США (4 сделки), Франция (3 сделки) и Канада (2 сделки) [39].

Российский фармацевтический рынок в целом характеризуется скорее преобладанием предложений о сотрудничестве и проведении совместных разработок, а не сделок по слиянию и поглощению. В условиях роста фармацевтической отрасли и отсутствия, как таковых, перспективных местных разработок мировые лидеры стремятся обезопасить себя от крупных инвестиций в R&;D, предпочитая вкладывать деньги в производство и создание совместных предприятий с сильными российскими игроками. Тем не менее, объем средств, выделяемых лидерами фармацевтического рынка на научно-исследовательские разработки в России, растет, что в свою очередь приведет к появлению отечественных разработок, перспективных для коммерциализации не только на региональном, но и на мировом уровне.

Чтобы понять мотивы, побуждающие компании прибегнуть к M&;A-стратегии, необходимо обратить внимание на структуру сделок M&;A [43].

Рис. 1.4. Структура M&;A сделок на фармацевтическом рынке, 2012г.

Как видно из диаграммы, заполнение портфеля препаратов инновационными лекарственными средствами являлось основной целью для 41% совершенных сделок по слиянию или поглощению. На втором месте находится мотив по расширению продуктовой линии - почти треть сделок (31%) в 2012 году были совершены с целью поглощения маркетируемых препаратов. Третьим, из ключевых движущих факторов для применения M&;A стратегии, является мотив географической экспансии (14%) [43].

В 2013 году основными катализаторами сделок выступали: доступ к новым препаратам, экономия на налогах как результат оптимизации налогообложения с помощью различий в нормах налогового законодательства, экономия от масштаба [44].

2013 год ознаменовался как ростом числа многомиллиардных сделок, так и увеличением их стоимости по сравнению с показателями 2012 года.

![сделки стоимостью свыше $500 млн. в 2012 г. [43]](/images/image005-141.png)

Рис. 1.5. Сделки стоимостью свыше $500 млн. в 2012 г. [43]

В 2012 году имел место повышенный интерес к фармацевтическим компаниям, занятых разработкой лекарственных препаратов для лечения гепатита С (например, компании Inhibitex, Pharmasset). Интерес к активам этих компаний послужил причиной высокой стоимости сделок слияния и поглощения. Так, стоимость приобретения Inhibitex превысила стоимость акций компании на фондовой бирже на 163%. Также, помимо Inhibitex, в число компаний, сумма сделок, по приобретению которых превысила их рыночную стоимость, вошли Amylin (на 101% больше) и Human Genome Sciences (на 99% больше). Приобретение компании за сумму, превышающую рыночную стоимость считается хорошо продуманной стратегией игроков мирового фармацевтического рынка, которые стремятся занять лидирующие позиции [43].

![сделки стоимостью свыше $500 млн. в 2013 г. [44]](/images/image006-130.png)

Рис.1.6. Сделки стоимостью свыше $500 млн. в 2013 г. [44]

Стратегия слияний и поглощений является крайне сложным и дорогостоящим процессом. В некоторых случаях бизнес-стратегии в M&;A - сфере фармацевтических и биотехнологических компаний не оправдывают ожиданий. Несмотря на сложности, с которыми приходится сталкиваться мировому фармацевтическому рынку, компании, желающие стать лидерами отрасли, активно работают в направлении дальнейшей экспансии своего бизнеса и консолидации фармацевтического рынка в целом. При этом наиболее привлекательными для слияний и поглощений в фармацевтической сфере становятся компании, усиленно развивающие инновационные технологии и владеющие выходом на перспективные развивающиеся рынки.

Похожие статьи

-

В 2000-е гг. произошло 1345 слияний и поглощений в мировой фармацевтической отрасли на общую сумму 690 млрд. долларов США. По данным, собранным...

-

Введение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

Фармацевтическая промышленность занимается исследованием, разработкой, производством и выпуском лекарственных средств и препаратов. Данная отрасль...

-

Заключение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

В процессе работы над исследованием были изучены труды как отечественных, так и зарубежных авторов посвященные данной тематике. Было отмечено, что...

-

Несмотря на широкую популярность M&;A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Экономические аспекты слияний и поглощений и их влияние на стоимость компаний Перед каждой компанией стоит выбор стратегии развития: естественный,...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Итак, каковы же основные мотивы слияний и поглощений в фармацевтической отрасли? Условно их можно подразделить на 2 группы: мотивы, характерные именно...

-

Обзор мировой фармацевтической отрасли Данный раздел посвящен обзору мировой фармацевтической отрасли и анализу основных тенденций, имеющих в ней место...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Анализ конкурентной среды фармацевтической отрасли по Портеру Для проведения исследования конкурентной среды фармацевтической индустрии по Портеру...

-

Заключение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Фармацевтическая отрасль является одним из наиболее значимых, стремительно развивающихся, инновационных и глобализированных секторов экономики. До 80-х...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

Введение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Одним из наиболее социально значимых секторов экономики является фармацевтическая отрасль, чье устойчивое развитие способствует улучшению системы...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

-

Российский фармацевтический рынок на протяжении последних лет по праву считается одним из самых перспективных и активно развивающихся. Так, с 2011 по...

-

Теперь проанализируем непосредственно китайский фармацевтический рынок, неоднократно фигурировавший ранее в рамках данной работы при описании как...

-

Индийский фармацевтический рынок, как и российский, рассмотренный ранее, пока еще не входит в десятку крупнейших рынков мира, но также характеризуется...

-

Общеизвестный факт, что фармацевтическая индустрия, в настоящий момент стремительно развивающаяся и характеризующаяся стабильными большими объемами...

-

Аналогичным образом, как это было сделано ранее на примере российской фармацевтической отрасли, проведем SWOT - анализ индийской индустрии производства...

-

С целью определить конкурентные стратегии российских фармацевтических производителей в условиях глобальной конкуренции используем такой инструмент...

-

Описание выборки Объектом эмпирического исследования выступали сделки M&;A, имевшие место между компаниями фармацевтической отрасли. Исходная информация...

-

Экономический анализ мирового фармацевтического рынка Мировой фармацевтический рынок, как было установлено ранее, представляет собой пример...

-

Исследование конкурентных стратегий, применяемых китайскими компаниями в условиях глобальной конкуренции, начнем с проведения SWOT-анализа китайской...

-

Конкурентный фармацевтический российский китайский Определение фармацевтической отрасли Мировая отрасль фармацевтики представляет собой совокупность...

-

В рамках данной главы для проведения сравнительного анализа поведения российских, индийских и китайских фармацевтических компаний был выполнен анализ...

-

Для выявления воздействия, которое сделки M&;A оказывают на операционную эффективность фармацевтических компаний, были построены OLS регрессии, где в...

-

Перед тем как перейти непосредственно к оценке влияние слияний и поглощений на показатели операционной эффективности фармацевтических компаний попробуем...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Заключение - Международный рынок фармацевтической продукции

На протяжении последних лет роль государств с быстроразвивающейся экономикой в рамках мировой отрасли производства лекарственных средств существенно...

-

Введение - Международный рынок фармацевтической продукции

В течение последних десятилетий рынок фармацевтической продукции, ввиду стремительного развития высоких технологий и науки, остается одним из наиболее...

-

Нефть находится в центре современной мировой финансово-экономической архитектуры. Объемы торговли нефтью превышают в разы объемы торговли другими...

-

Негативные тенденции в отечественной экономике: падение ВВП - за 2014 г. эксперты предсказывают рост всего лишь на уровне 0,5%, отток капитала -...

-

Влияние конкуренции на деятельность фирм - Конкуренция. Структура рынка

Вызовом для отечественной автомобилестроительной промышленности является вступление России в ВТО, по условиям которого Россия должна снизить пошлины на...

-

Заключительная часть исследования будет состоять в подробном, всестороннем анализе конкретной сделки M&;A, совершенной в фармацевтической отрасли. Для...

-

Международный опыт таможенной оценки При определении таможенной стоимости отечественное таможенное законодательство основывается на общих принципах...

-

Актуальность темы исследования, с одной стороны, определяется сложившейся на данный момент геополитической и экономической обстановкой в мировом...

-

Анализ рынка муки в РФ - Разработка стратегии роста для компании

Наиболее распространенным видом муки является пшеничная мука; осуществляется производство муки преимущественно высшего сорта, первого и второго. Объем...

-

Основные этапы в развития мирового рынка - Международный рынок

Зародившись в глубокой древности, мировой рынок достигает значительных масштабов и приобретает характер устойчивых международных товарно-денежных...

Обзор международного и российского опыта слияний и поглощений в сфере фармацевтики - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний