Крупнейшие банки на рынке нефти: влияние на механизм ценообразования - Ценообразование в сфере международного бизнеса

Нефть находится в центре современной мировой финансово-экономической архитектуры. Объемы торговли нефтью превышают в разы объемы торговли другими товарами. Валютой платежа традиционно является доллар США. Рынок нефти условно можно разделить на 2 сегмента - физический рынок и финансовый рынок. Участники физического рынка заинтересованы в реальных поставках товара, на финансовом рынке предметом торговли являются производные инструменты, в первую очередь - фьючерсы на сырую нефть. Торговля фьючерсами Фьючерс (фьючерсный контракт) - производный финансовый инструмент, стандартный срочный биржевый контракт, который заключается на поставку определенного товара в будущем по фиксированной цене. ведется по основным маркерным сортам нефти - западнотехасской нефти сорта West Texas Intermediate (WTI) на Нью-Йоркской товарной бирже (NYMEX) и нефти Северного моря сорта Brent на лондонской межконтинентальной бирже (ICE) [1, c. 99].

Мировая цена нефти определяется на рынке фьючерсных контрактов на нефть, при этом этот рынок оказывает воздействие на ценообразование, как прямое, так и опосредованное. Примерами прямого влияния являются использование Саудовской Аравией в ценообразовании поставок нефти на европейский рынок среднемесячной котировки торгуемого на бирже Intercontinental Exchange (ICE) фьючерса на Brent в рамках так называемой системы BWAVE, а также тот факт, что официальная цена продажи нефти эмиратом Дубаи привязана к фьючерсному контракту на нефть сорта Oman, торгуемому на Дубайской товарно-сырьевой бирже.

Наибольшее распространение в качестве ценового индикатора в мировой торговле физической нефтью получил рассчитываемый ценовым агентством Platts индекс Dated Brent [5].

Влияние рынка нефтяных фьючеров на ценообразование Dated Brent проявляется в том, что при выставлении заявок в так называемом "торговом окне" Platts, где сделки проходят 30 минут в день, доступ к которому ограничен, ликвидность фьючерсного рынка выше.

За последние 10 лет, объем торгов на двух крупнейших биржах - нью-йоркской NYMEX и лондонской ICE вырос и уже в 10 раз превышает годовое потребление нефти в мире. Анализируя рисунок 1 мы видим, что за январь - ноябрь 2014 года оборот составил 320 млн. контрактов, что соответствует 320 млрд. баррелей нефти, что немного уступает своему рекордному значению, достигнутому в 2011 году [8, с. 15].

В 2014 году доля финансовых инвесторов в структуре открытых позиций по нефтяным фьючерсам росла, в среднем показатель 50% был превышен в первые 10-11 месяцев на бирже NYMEX. На европейской бирже ICE инвесторы контролируют порядка 30% открытых позиций.

![динамика совокупного оборота нефтяных фьючерсов brent и wti на nymex и ice, млн. контрактов [8, с. 15]](/images/image002-22.png) <

<

Рисунок 1. Динамика совокупного оборота нефтяных фьючерсов Brent и WTI на NYMEX и ICE, млн. контрактов [8, с. 15].

![динамика доли финансовых игроков в открытых позициях по нефтяным фьючерсам, % [8, c. 15]](/images/image003-22.png)

Рисунок 2. Динамика доли финансовых игроков в открытых позициях по нефтяным фьючерсам, % [8, c. 15].

Анализируя данные диаграмм рисунка 3, можно сделать вывод о том, что на бирже NYMEX в структуре не значительно преобладают фонды. В ICE BRENT же практически половину всей структуры составляют производители/торговцы.

![структура открытых позиций по нефтяным фьючерсам на 2014 год, % [8, c. 16]](/images/image004-17.jpg)

Рисунок 3. Структура открытых позиций по нефтяным фьючерсам на 2014 год, % [8, c. 16].

Крупнейшими держателями позиций являются банки, в том числе Goldman Sachs, J. P. Morgan Chase, использующие нефтяные фьючеры для извлечения прибыли от колебаний цен на нефть в собственных стратегиях за собственный счет, а также в целях обеспечения своей деятельности в качестве финансовых посредников. Клиентами банков являются как игроки рынка физического - нефтедобывающие компании, нефтеперерабатывающие заводы и другие, так и финансовые игроки - хедж-фонды Хедж-фонд - частный, не ограниченный нормативным регулированием, либо подверженный более слабому регулированию инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим..

Совмещение операций на финансовом и физическом рынках давали возможность банкам получать информацию о том, что происходит на локальных непрозрачных рынках физической нефти, которую могли использовать в своих финансовых стратегиях.

Однако финансовый кризис 2008-2009 годов показал, что слабо регулируемые рынки производных финансовых инструментов представляют огромную угрозу для финансовой системы. Более того, финансовые регуляторы осознали, что крупнейшие банки являются системно значимыми институтами, банкротство которых нельзя допустить, отсюда мы наблюдаем попытки регуляторов финансовых рынков установить контроль над рынком деривативов и за деятельностью крупных банков на этом рынке.

В этом процессе лидирует США. В 2010 году здесь был принят закон Додда-Франка, в котором прописаны ужесточения регулирования финансового рынка. Ужесточение идет по трем направлениям:

Ограничивается число контрактов, которые может держать один участник рынка;

Запрет банкам торговать деритивами в своих интересах ("правило Волкера"), а также инвестировать свои средства в хедж-фонды. Банкам разрешено выступать только в качестве финансовых посредников;

Введение необходимости внесения гарантийного обеспечения для сделок на внебиржевом рынке.

В ноябре 2014 Сенат США обвинил американские банки Goldman Sachs, Morgan Stanley b J. P.Morgan в манипулировании ценами на сырье на физическом рынке и использование этого для извлечения прибыли на финансовых рынках. Финансовая система рынка США не смогла установить должного контроля за деятельностью банков на этих рынках. с 2003 года ФСР США разрешает банкам выступать в качестве сырьевых трейдеров, ограничивая объем деятельности на 5% от капитала. В докладе Сената отмечается, что банки находили лазейки и обходили эти ограничения [4].

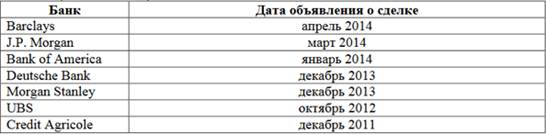

Согласно данным таблицы 1, многие крупные банки заявили о продаже сырьевого трейдингового бизнеса. В данный момент крупными игроками на этом рынке остались Goldman Sachs и Citigroup. Сокращение операций с финансовыми инструментами на нефть может привести к росту издержек не только у финансовых игроков, но и у хеджеров, в том числе нефтедобывающих компаний. Хотя цель реформы состоит в снижении системных рисков в экономике и повышении прозрачности рынка.

Таблица 1. Крупнейшие мировые банки, объявившие о продаже сырьевого трейдингового бизнеса (или его части) [8, с. 18].

За последнее десятилетия конъюнктура рынка нефти претерпела неоднократные и существенные изменения (см. рисунок 4). Так, достигнув пика в июле 2008 года на уровне в 140 долларов за баррель, в условиях глобального финансового кризиса цены на нефть ушли в пике и пробили отметку в 35 долларов за баррель в конце 2008 года. Впоследствии цены восстановились и колебались на уровне порядка 100 долларов за баррель. В этот период начиналась разработка все более дорогих и технологически сложных месторождений, а теория "пика нефти" получила новое подтверждение в условиях стабильно высоких цен на черное золото. Представлялось, что мир вошел в эпоху дорогой нефти, что обосновывалось ростом спроса на нефть в мире и постепенным исчерпанием наиболее дешевых месторождений.

Однако резкий рост добычи сланцевой нефти в США спровоцировал новую ценовую волну, которая стала набирать обороты во второй половине 2014 года. Помимо того, в течение 2015 года - начале 2016 года снижению цен на нефть способствовали и замедление экономического роста в Китае, решение Саудовской Аравии и стран ОПЕК о сохранении объемов добычи, снятие санкций с Ирана, а также повышение процентных ставок в США и связанное с этим удорожание доллара.

Ценовые скачки кратно превышают маржинальные изменения объемов физического предложения и спроса на нефть.

По данным на 2015 год добыча нефти в Техасе составляла порядка 3,4-3,5 млн барр. в сутки, добыча нефти в Норвегии - приблизительно 1,6 млн барр. в сутки, и около 0,9 млн барр. в сутки в Великобритании. Для сравнения, Россия экспортирует порядка 5 млн барр. в сутки сырой нефти (по данным на 2013 год), Китай импортирует порядка 6,1 млн барр. в сутки (по данным на 2014 год). Совокупный объем мирового спроса на нефть составляет порядка 95 млн барр. в сутки [5].

![динамика цен на нефть сорта wti и brent, $/баррель [9]](/images/image006-21.png)

Рисунок 4. Динамика цен на нефть сорта WTI и Brent, $/баррель [9].

Таким образом, Brent и WTI имеют ограниченный вес в структуре мировых поставок нефти. Тем не менее, маркерные сорта сохраняют ключевую роль в ценообразовании на нефть, что во многом связано с развитием биржевой торговли в соответствующих регионах (США, Великобритания).

Говоря о биржевой торговле, в ближайшие годы вероятно развитие новых торговых площадок в странах с быстро развивающимися экономиками, в том числе в Китае. Это связано со стремлением со стороны последних адаптировать механизмы ценообразования на нефть, для того чтобы достичь большего их соответствия со реальной структурой мировой торговли нефтью. [1, c. 107]

Похожие статьи

-

Спекулятивные составляющие цены на нефть - Ценообразование на мировых рынках нефти

Помимо фундаментальных факторов, определяющих цены на нефть на мировом рынке, имеется и другие составляющие, носящие случайный или спекулятивный...

-

Заключение - Ценообразование в сфере международного бизнеса

Экономический ценообразование товарный Рынок внешней торговли представляет собой сложную систему, которая содержит большое количество товаров и услуг,...

-

Биржевое ценообразование - Ценообразование на мировых рынках нефти

Появление и развитие биржевой торговли нефтью во многом обусловило изменение принципов ценообразования. Впервые торговля фьючерсами на сырую нефть...

-

Цена является наиболее важным показателем среди множества данных, характеризующих состояние конъюнктуры мирового рынка. Движение цен обуславливает...

-

Ценообразование на мировых рынках нефти и нефтепродуктов - Ценообразование на мировых рынках нефти

Если ранее цена нефти на мировых рынках во многом определялась картельным сговором, то в настоящее время формула ценообразования задается многофакторной...

-

Эволюция механизма ценообразования на рынке нефти В силу того, что мировой нефтяной рынок претерпевал постоянные изменения в сторону расширения...

-

Предварительные оценки работы агентств - Ценообразование на мировых рынках нефти

Учитывая столь важное значение, которое оказывают агентства на мировые рынки нефти, что, в свою очередь, в значительной степени влияет на экономику в...

-

Введение - Ценообразование на мировых рынках нефти

На мировых товарных рынках происходят серьезные коренные изменения. Наиболее важные изменения, затрагивающие как технику торговли, так и формирование...

-

Заключение - Ценообразование на мировых рынках нефти

Нефтегазовый сектор остается не только базовым для экономики РФ, но и в значительной мере определяющей ее дальнейшее развитие. Был рассмотрен анализ...

-

Факторы ценообразования на мировом рынке нефти - Ценообразование на мировых рынках нефти

В условиях рыночной экономики модель ценообразования как во внешней торговле, так и на внутреннем рынке, является многофакторной, т. е. формирование цен...

-

Эконометрические модели ценообразования на рынке нефти - Ценообразование на мировых рынках нефти

Для эмпирических исследований динамики цен на нефть широко используется экономико-математическое моделирование. Основными формами моделирования рынка...

-

Начиная с конца 1990-х годов фармацевтическая индустрия столкнулась с высоким уровнем глобализации отрасли, обусловленной ростом издержек на создание и...

-

Субъекты международных экономических отношений

Субъекты международных экономических отношений Анализ научной литературы дает возможность сделать вывод, что международные (межгосударственные) отношения...

-

Метод работы агентства "Аргус" - Ценообразование на мировых рынках нефти

Для оценки состояния рынка специалисты "Аргус" используют уникальную методику, позволяющую с максимальной точностью и надежностью определять цены на...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Структура и функции мирового рынка, структура мирового рынка - Международный рынок

структура мирового рынка Рассматривая структуру мирового рынка в первой половине XX века (до 2-й мировой войны) и в последующие годы, мы видим...

-

Метод работы агентства "Платтс" - Ценообразование на мировых рынках нефти

"Платтс" принимает любой разумный метод подачи сведений/коммуникации по предложениям покупки, продажи и сделкам. Редакторы "Платтс" обычно связываются с...

-

В рамках данной главы для проведения сравнительного анализа поведения российских, индийских и китайских фармацевтических компаний был выполнен анализ...

-

Важная роль в оптимальном функционировании международных валютных, кредитных и финансовых отношений отведена финансовым посредникам, которые действуют,...

-

Заключение - Международные кредитные организации и международные финансовые организации

Мировой кредитный рынок - специфическая сфера международного движения ссудного капитала между странами на условиях возвратности и уплаты процента, где...

-

Причины и последствия кризиса 2007 года

Причины и последствия кризиса 2007 года Разворачивающийся на наших глазах кризис явно выходит за рамки обычного циклического. Так, можно выделить три его...

-

Заключение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

В процессе работы над исследованием были изучены труды как отечественных, так и зарубежных авторов посвященные данной тематике. Было отмечено, что...

-

Международный рынок образовательных услуг

Международный рынок образовательных услуг Последнее десятилетие для образования России было временем перехода в новое состояние: состояние реального...

-

Банковская система России в условиях становления рынка - Роль банков в рыночной экономике

Кризис, начавшийся в середине 1998 г., подвел черту под длительным этапом экстенсивного развития российской банковской системы, который сам по себе не...

-

Пути преодоления платежного кризиса - Использование платежного баланса в международных расчетах

Некоторые последствия финансового кризиса налицо, а с некоторыми России еще только предстоит столкнуться. Сегодня помимо упадка фондового рынка мы имеем...

-

Рынки с сетевыми внешними эффектами - Анализ внешних эффектов

Сетевые внешние эффекты играют особую роль, когда появляется несколько технологий, конкурирующих за право стать стандартом, особенно если переход от...

-

Причина падения цены на нефть - Факторы и последствия падения цены на нефть для экономики России

В 2014 году Россия столкнулась с существенным ухудшением макроэкономической ситуации, что связано с комплексом одновременно возникших проблем. К ним...

-

Современное состояние и проблемы эффективного развития нефтяной отрасли Рассмотреть состояние нефтяной отрасли России, факторы снижающие эффективность...

-

Рыночные механизмы: цены и конкуренция - Рынок: законы, функции, механизмы

Рыночная система функционирует, во-первых, как механизм учета многочисленных решений, принимаемых собственниками товаров, денег и доходов. Во-вторых,...

-

Сущность, структура рынка капиталов и его функции - Рынок капитала: его структура и функционирование

Развитие капиталистических экономических отношений обусловило дальнейшее исследование категории капитала: появление новых концепций и трактовок. Можно...

-

Функции рынка - Рынок: законы, функции, механизмы

Функции рынка определяются стоящими перед ним задачами. Рыночный механизм призван найти ответы на три ключевые вопроса: что, как и для кого производить?...

-

Условия и причины возникновения рынка - Рынок: законы, функции, механизмы

Первое условие -- разделение труда, которое ведет к специализации и обмену. Первоначально обмен имел примитивные формы. По наблюдениям этнографов, на о....

-

Рынок, его понятие и условия возникновения, Понятие рынка - Рынок: законы, функции, механизмы

Понятие рынка В экономической теории термин "рынок" имеет несколько значений, но основное его значение таково: рынок -- это механизм взаимодействия...

-

Введение - Рынок: законы, функции, механизмы

В процессе исторического развития рыночного (товарного) хозяйства изменялось понимание рынка и рыночного механизма, их сущности, изменялся и сам рынок,...

-

Механизмы, применяемые принимающими государствами для законного невыполнения обязательств по международным инвестиционным договорам Студент 5 курса...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Рыночные методы ценообразования - Цена и качество продукции

Особенностью данной группы методов является то, что основой для расчета цены является, прежде всего, учет внешних факторов (отношение потребителя к...

-

Анализ конкурентной среды фармацевтической отрасли по Портеру Для проведения исследования конкурентной среды фармацевтической индустрии по Портеру...

-

Международные экономические организации - организации 2-х типов: межправительственные, учредитель - непосредственно государства, и неправительственные...

-

Международные корпорации и их роль в МЭ Преимущества международного разделения труда, прежде всего основанного на подетальной и технологической...

Крупнейшие банки на рынке нефти: влияние на механизм ценообразования - Ценообразование в сфере международного бизнеса