Кейс-стади: анализ конкретной сделки M&;amp;A - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Заключительная часть исследования будет состоять в подробном, всестороннем анализе конкретной сделки M&;A, совершенной в фармацевтической отрасли. Для того чтобы оценить эффективность этой сделки, будет использовано 3 подхода. Во-первых, мы посмотрим, как отреагировал фондовый рынок на объявление о предстоящей сделке поглощения - так называемый метод накопленной избыточной доходности (event study analysis). Этот метод оценивает, как изменится стоимость компании в результате сделки в краткосрочной перспективе (до 1 года). Во-вторых, проведем анализ финансовой отчетности (accounting studies), который подразумевает изучение финансовых показателей компаний-участниц до и после сделки, оценивая таким образом операционную эффективность сделки в долгосрочной перспективе. Ну и, в-третьих, попробуем определить, удалось ли компании-поглотителю по истечении нескольких лет достичь тех целей, которые она ставила перед собой на момент заключения сделки.

Рассмотрим более подробно показатели, которые будут рассчитаны в рамках анализа финансовой отчетности:

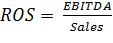

- 1) Показатели эффективности (рентабельности) А) Рентабельность продаж (Return on sales - ROS) - показатель финансовой результативности деятельности организации, показывает, какую часть выручки составляет прибыль.

В качестве прибыли будет использован показатель EBITDA (прибыль до вычета налогов, процентов и амортизации). EBITDA в отличие от чистой прибыли не зависит от метода учета приобретений и способа финансирования сделки, поэтому его использование представляется более разумным. Данные для расчета были взяты из отчета о прибылях и убытках.

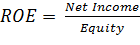

Б) Рентабельность собственного капитала (Return on equity - ROE) - показатель отдачи на собственный капитал. Показывает, насколько эффективно был использован вложенный собственниками капитал.

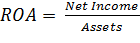

В) Рентабельность активов (Return on assets - ROA) - коэффициент, характеризующий отдачу от использования всех активов организации. Показывает способность компании генерировать прибыль без учета структуры капитала.

- 2) Показатели ликвидности А) Ликвидность баланса

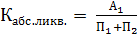

Суть анализа ликвидности баланса заключается в сравнении размера активов, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с размером пассивов, сгруппированных по срокам их погашения и расположенных в порядке возрастания сроков погашения.

Абсолютно ликвидным считается баланс, в котором выполнены следующие соотношения: А1 > П1; А2 > П2; А3 > П3; А4 > П4.

Б) Ликвидность предприятия

Для оценки ликвидности предприятия был рассчитан следующий набор коэффициентов:

- Коэффициент абсолютной ликвидности: показывает, какую часть краткосрочной задолженности компания может погасить немедленно. Значение этого коэффициента не должно опускаться ниже 0,2.

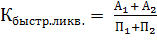

- Коэффициент быстрой ликвидности: показывает, насколько ликвидные средства предприятия покрывают его краткосрочные обязательства. Рекомендуемое значение: 0,7-1,5.

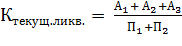

- Коэффициент текущей ликвидности: показывает, достаточно ли у предприятия средств, чтобы в течение года расплатиться по своим краткосрочным обязательствам. Это основной показатель платежеспособности предприятия. Рекомендуемое значение: 1-2.

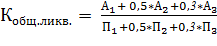

- Общий показатель ликвидности баланса: показывает отношение суммы всех ликвидных средств предприятия к сумме всех обязательств при условии, что различные группы входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Значение коэффициента должно быть больше или равно 1.

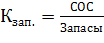

- 3) Показатели финансовой устойчивости А) С точки зрения используемого имущества - СОС (Собственные оборотные средства) - показывает, в какой мере предприятие может покрыть свои краткосрочные обязательства за счет оборотных активов. Значение СОС должно быть неотрицательным.

СОС = ОА - КО

- Коэффициент покрытия запасов собственными оборотными средствами - Показывает, какую долю запасов мы можем покрыть, используя только собственные оборотные средства. Значение этого показателя должно быть не меньше 0,1.

- Коэффициент обеспеченности оборотных активов собственными оборотными средствами - Показывает, какую долю оборотных активов мы можем покрыть, используя только собственные оборотные средства. Значение этого показателя должно быть не меньше 0,1.

- Б) С точки зрения используемого капитала - Коэффициент концентрации собственного капитала - Определяет долю средств, инвестированных в предприятие ее собственниками. Чем больше значение этого показателя, тем более устойчивым считается предприятие. Рекомендуемое значение - примерно 0,5.

- Коэффициент соотношения заемных и собственных средств - Показывает, в каких пропорциях находятся заемные и собственные средства предприятия.

Если значение этого показателя сильно превышает 1, это означает, что предприятие сильно зависит от заемных средств.

- Коэффициент структуры заемного капитала - Показывает, какую долю в структуре заемного капитала составляют долгосрочные пассивы.

- Коэффициент маневренности собственного капитала - Показывает, какая доля собственных средств находится в мобильной форме. Рекомендуемое значение - 0,5 и выше.

- 4) Показатели деловой активности А) "Золотое правило экономики"

Согласно "Золотому правилу экономики", темпы роста чистой прибыли должны превышать темпы роста выручки, что свидетельствует об эффективном управлении издержками; темп роста выручки должен превышать темп роста активов, что указывает на увеличение отдачи от использования ресурсов; и наконец, темп роста активов должен превышать 100%, что говорит о развитии, расширении предприятия.

Б) Показатели оборачиваемости

Были рассчитаны Коэффициенты оборачиваемости оборотных и внеоборотных активов, активов, совокупных активов, запасов и дебиторской задолженности. Эти коэффициенты показывают, насколько эффективно используются ресурсы.

; Х

- показатель, чью оборачиваемость считаем

Также были рассчитаны Показатели длительности оборота.

Вторая глава была посвящена разработке методологического подхода к оценке эффективности сделок M&;A в фармацевтической отрасли. Для того чтобы сделать исследование более полным и всесторонним, было принято решение разбить его на 4 этапа:

- 1) Выявить факторы, влияющие на размер сделок M&;A в фармацевтической отрасли; 2) Оценить воздействие слияний и поглощений на показатели операционной эффективности объединенной компании через 2 и через 3 года после сделки; 3) Выявить детерминанты успешности сделок M&A; 4) В форме кейс-стади провести глубокий анализ конкретной сделки M&;A, осуществленной фармацевтическими компаниями, и выяснить как она повлияла на различные финансовые показатели компаний, и удалось ли менеджменту достичь всех поставленных перед сделкой целей.

Результаты, полученные в ходе эмпирического исследования, подробно представлены в следующей главе.

Похожие статьи

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

Для выявления воздействия, которое сделки M&;A оказывают на операционную эффективность фармацевтических компаний, были построены OLS регрессии, где в...

-

Перед тем как перейти непосредственно к оценке влияние слияний и поглощений на показатели операционной эффективности фармацевтических компаний попробуем...

-

Как видно из таблицы 2.5 коэффициент текущей ликвидности увеличился на 0,6 пункта, что свидетельствует о способности организации покрыть свои...

-

На предыдущем этапе исследования было выявлено, что сделки слияний и поглощений оказывают значимое положительное влияние на финансовые показатели...

-

Заключение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Фармацевтическая отрасль является одним из наиболее значимых, стремительно развивающихся, инновационных и глобализированных секторов экономики. До 80-х...

-

Подходы к оценке эффективности сделок M&;A можно разделить на четыре основные группы: метод накопленной избыточной доходности (event study analysis),...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

Несмотря на широкую популярность M&;A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

Оборотные средства - это та часть активов, которые предполагается продать, обратить в денежные средства или потребить в течение одного...

-

Итак, каковы же основные мотивы слияний и поглощений в фармацевтической отрасли? Условно их можно подразделить на 2 группы: мотивы, характерные именно...

-

Обзор мировой фармацевтической отрасли Данный раздел посвящен обзору мировой фармацевтической отрасли и анализу основных тенденций, имеющих в ней место...

-

Введение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Одним из наиболее социально значимых секторов экономики является фармацевтическая отрасль, чье устойчивое развитие способствует улучшению системы...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Оценка финансового состояния предприятия - Анализ и управление текущими активами предприятия

Финансовое состояние характеризуется комплексом показателей, основными из которых являются показатели ликвидности, платежеспособности, финансовой...

-

В ООО "Армтехцентр" применяется автоматизированная форма бухгалтерского учета, программа 1С Бухгалтерия, версия 8.2. Процесс планирования ООО...

-

Анализ финансового состояния - Управление себестоимостью продукции

Анализ финансовых результатов предприятия ООО "2БС" приведен в таблице 2.12. Таблица 2.12 - Исходные данные для анализа и оценки финансовых результатов,...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Оценка финансового состояния субъектов хозяйствования в Республике Беларусь проводится на основании Инструкции о порядке расчета коэффициентов...

-

Описание выборки Объектом эмпирического исследования выступали сделки M&;A, имевшие место между компаниями фармацевтической отрасли. Исходная информация...

-

Сгруппируем активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков....

-

Методика расчета показателей финансового состояния - Анализ финансового состояния предприятия

Финансовое состояние организации можно охарактеризовать, как способность финансировать свою производственно-хозяйственную деятельность, рационально...

-

Анализ финансовой устойчивости предприятия - Анализ хозяйственной деятельности предприятия

Финансовая устойчивость хозяйствующего субъекта -- такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за...

-

Платежеспособность -- это возможность предприятия расплачиваться по своим обязательствам. Предприятие является платежеспособным даже, когда свободных...

-

Анализ финансовой устойчивости предприятия - Анализ финансовых показателей предприятия

Финансовая устойчивость отражает внутреннюю возможность предприятия быть платежеспособным, т. е. рассчитываться по своим долгам Показатель Источник...

-

Коэффициенты деловой активности Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ...

-

Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Анализ ликвидности и платежеспособности - Оценка финансового состояния ООО "Гранд-Люкс"

Далее проанализируем ликвидность баланса. Таблица 6 - Показатели ликвидности баланса ООО "Гранд-Люкс", тыс. руб. Активы (А) 2013г. 2014г. 2015г. Пассивы...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их...

-

Как было отмечено ранее, складские помещения ОДО "Тут и Там Логистикс", расположенные в Минске относятся к классу А. Характеристика складских помещений...

-

Анализ финансового состояния При данном анализе используются абсолютные и относительные показатели, анализ строится на выявлении достаточности (излишка...

-

Оценка вероятности банкротства ООО "Гранд-Люкс" Комплексная диагностика состояния предприятия позволяет оценить все (или многие) аспекты хозяйственных...

-

Для оценки интеллектуального капитала в компаниях транспортной отрасли было принято использовать коэффициент Тобина. Так как он является одним из самых...

-

Анализ платежеспособности предприятия - Анализ финансовых показателей предприятия

Платежеспособность предприятия - это возможность предприятия денежными средствами рассчитаться своевременно по своим платежным обязательствам. Анализ...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

Кейс-стади: анализ конкретной сделки M&;amp;A - Оценка эффективности слияний и поглощений в фармацевтической отрасли