Мотивы сделок M&;amp;A в фармацевтической отрасли - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Итак, каковы же основные мотивы слияний и поглощений в фармацевтической отрасли? Условно их можно подразделить на 2 группы: мотивы, характерные именно для фармацевтической отрасли, и мотивы, лежащие в основе большинства сделок M&;A, независимо от отраслевой принадлежности. В рамках данного исследования наибольший интерес представляет именно первая группа мотивов, поэтому ее рассмотрению будет уделено более пристальное внимание.

Пополнение и диверсификация продуктового портфеля. Посредством сделок M&;A многие фармацевтические компании пытаются восполнить пробелы, образовавшиеся в их продуктовых портфелях в результате истечения срока патентной защиты на оригинальные лекарственные препараты. Особенно это актуально для компаний, зависимых от препаратов-"блокбастеров", а таких немало среди представителей Большой Фармы. Кроме того, новые препараты, приобретаемые в результате слияний и поглощений, позволяют охватывать новые терапевтические области и за счет этого диверсифицировать продуктовый портфель.

Доступ к новым технологиям. Фармацевтическая отрасль относится к наиболее инновационным отраслям, для которых главными драйверами роста являются новые технологии и разработки. Но для создания этих технологий необходима особая среда, характеризующаяся гибкой структурой управления, высокой скоростью принятия решений и свободой действий. Именно поэтому наиболее эффективными в плане инновационных разработок являются небольшие научно-исследовательские лаборатории, технопарки, бизнес-инкубаторы и т. д., которые зачастую и оказываются объектами поглощения со стороны крупных корпораций. Так, сегодня наиболее привлекательной целью для представителей Большой Фармы являются небольшие биотехнологические компании. Такое объединение является взаимовыгодным, так как компания-покупатель получает доступ к биотехнологиям, чья значимость для фармацевтической отрасли становится все более очевидной; а поглощаемая компания получает доступ к производственным мощностям и отлаженной маркетинго-сбытовой системе.

Расширение научно-исследовательской деятельности. Расходы на проведение научно-исследовательской деятельности составляют значимую часть бюджетов фармацевтических компаний. Так, по итогам 2013 г. компания Pfizer потратила на R&;D 12,9% от продаж ($6,7 млрд.) Pfizer Inc. and Subsidiary companies. Financial Report 2013, Novartis - 17% от продаж ($9,9 млрд.) Novartis. Annual report 2013, Sanofi-Aventis - 14,5% от продаж ($4,8 млрд.) Sanofi. Form 20-F 2013. Далеко не каждая компания может позволить себе такие затраты. К тому же инвестиции в R&;D являются еще и очень рискованными, так как на разработку одного нового лекарственного препарата может уйти больше 10 лет, и нет гарантий, что в итоге он успешно пройдет все клинические испытания и будет выпущен на рынок. Поэтому иногда для компаний бывает выгоднее инвестировать в исследовательские проекты, находящиеся на более поздней стадии, а после их успешного завершения, купить компанию, которой они принадлежат. Кроме того, зачастую несколько компаний одновременно независимо друг от друга занимаются одними и теми же разработками. Объединение их исследовательской деятельности позволило бы существенно сэкономить за счет закрытия дублирующихся подразделений, а объединение человеческих ресурсов позволило бы достичь лучших результатов.

Расширение географического присутствия. Процессы глобализации и усиливающейся интеграции в современном мире требуют от компаний экспансии на рынки зарубежных стран. Во многих отраслях, и в фармацевтической в том числе, на передний план выходят транснациональные компании. Сегодня наиболее привлекательными рынками для фармацевтики являются рынки развивающихся стран (Индия, Бразилия, Китай, Россия и т. д.). Стремительный рост численности населения, увеличение уровня заболеваемости, улучшение покупательской способности, расширение программ государственной поддержки в сфере здравоохранения - все это приводит к росту спроса на лекарственные препараты в развивающихся странах. Так, согласно данным Roland Berger Strategy Consulting, к 2016 г. рост этих рынков будет составлять почти 12%, и они достигнут 40%-й доли в объеме мирового рынка фармацевтической продукции http://www. rolandberger. ru/news/Global_Pharmaceutical_Industry/2013-01-14-Global_Pharmaceutical_Industry. html. Однако, несмотря на хорошие перспективы, создание в чужой стране компании с нуля обычно сопряжено с массой трудностей: начиная от государственных и административных барьеров и заканчивая столкновениями различных культур. Сделки слияний и поглощений служат хорошим способом избежать всех этих проблем при освоении новых рынков.

Экономия на масштабе. Если у компании имеются недозагруженные мощности, то после сделки M&;A объемы производства вырастут, и в результате того, что одна и та же величина затрат будет распределяться на больший объем продукции, себестоимость снизится. В фармацевтической отрасли избыточные мощности образуются как раз тогда, когда истекает срок патентной защиты на лекарственные препараты компании. И чем большая доля продуктового портфеля приходилась на этот препарат, тем выше уровень недозагрузки.

Устранение дублирующихся подразделений. После объединения компания может сэкономить на том, что некоторые одинаковые подразделения можно будет объединить или вовсе убрать. Это относится к таким отделам, как: административное управление, бухгалтерия, маркетинговые и сбытовые службы и т. д. Поэтому не секрет, что сделки M&;A часто сопровождаются массовыми увольнениями.

Экономия за счет вертикальной интеграции. Объединение нескольких звеньев производственной цепочки позволяет значительно облегчить процессы управления, контроля и координации деятельности предприятия. Например, для компании, занимающейся производством лекарственных препаратов, может быть выгодной покупка компании-поставщика сырья или же наоборот аптечной сети, которая будет осуществлять сбыт продукции.

Устранение неэффективности менеджмента. Бывают случаи, когда компания вроде бы обладает хорошими мощностями, научно-исследовательской базой и человеческими ресурсами, но неэффективность менеджмента отрицательно сказывается на ее результатах. Такие компании часто становятся мишенями для поглощений.

Финансовые синергии. Считается, что более крупным компаниям легче занимать деньги, так как их совместный кредитный рейтинг обычно выше.

"Лишние" денежные средства. Одно из важных правил финансового менеджмента состоит в том, что деньги должны "работать", а не просто лежать на счетах. Компании, находящиеся на зрелом этапе развития очень часто располагают избыточными финансовыми ресурсами, а вот привлекательные инвестиционные возможности уже исчерпаны. Тратить эти свободные деньги на выплату дивидендов менеджеры зачастую не хотят, поэтому предпочитают направлять их на финансирование сделок M&;A.

На самом деле, помимо перечисленных выше, существует множество других мотивов слияний и поглощений, однако они не являются предметом настоящего исследования, поэтому мы не будем останавливаться на них подробно.

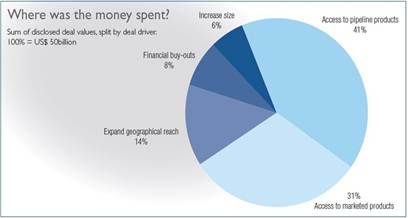

Согласно аналитическому обзору "Global Pharma &; Biotech M&;A Report - 2013", подготовленному компанией IMAP (International Network of M&;A Partners), большинство сделок M&;A (41%) в 2012 г. совершались с целью получения доступа к инновационным лекарственным препаратам (преимущественно биотехнологическим), новым технологиям и разработкам. На втором месте (31%) находятся сделки, обусловленные стремлением компаний пополнить свой продуктовый портфель препаратами, уже выпущенными на рынок и пользующимися спросом у покупателей. При помощи таких сделок фармкомпании пытаются справиться с растущей конкуренцией со стороны производителей дженериков и смягчить удар от потери патентной защиты на свои ведущие препараты. Для 14% сделок главным мотивом послужило расширение географического присутствия на зарубежных рынках. 8% сделок были совершены с целью получения контроля над поглощаемой компанией. И наконец, 6% слияний и поглощений были движимы желанием компаний увеличить свою рыночную долю. Распределение сделок M&;A в зависимости от их мотивов наглядно представлено на диаграмме 1.

Рисунок 5 (Мотивы сделок M&;A в фармацевтической отрасли) IMAP. Global Pharma &; Biotech M&;A Report - 2013, 2013

Теперь проанализируем мотивы 10 крупнейших (свыше $1 млрд.) сделок M&;A, совершенных фармацевтическими компаниями в 2014 г.

Таблица 2 (Мотивы крупнейших сделок M&;A, совершенных фармкомпаниями в 2014 г.)

|

№ П/п |

Компания-покупатель |

Компания-цель |

Стоимость сделки (млрд. долл.) |

Мотивы сделки |

|

1 |

Actavis Plc (США) |

Forest Laboratories Inc. (США) |

25,0 |

Поглощение компанией Actavis своего конкурента Forest Labs позволит расширить спект предлагаемых дженериков и брендированных лекарств, в частности, она получит права на 4 дженериковых препарата. Кроме того, объединение позволит получить существенную экономию на масштабе. Так, CEO Actavis оценивает только лишь операционную и налоговую синергию в $1 млрд |

|

2 |

Bayer AG (Германия) |

Merck &; Company Inc.'s Consumer Health Business (Германия) |

14,2 |

Приобретение немецким фармацевтическим концерном Bayer AG подразделения по производству безрецептурных препаратов американской компании Merck даст ему права на выпуск и продажу препаратов "Кларитин" (средство для устранения симптомов аллергии) и "Африн" (назальный спрей для уменьшения отека слизитой оболочки). Тот факт, что приобретенное подразделение Merck обладает хорошо утвердившимися на рынке брендами и широким охватом целевой аудитории, позволит Bayer стать второй в мире на рынке безрецептурных препаратов (общетерапевтических средств - ОТС). На рынках же Северной и Латинской Америки бизнес компании займет лидирующие позиции в сегменте ОТС. |

|

3 |

Roche Holding AG (Швейцария) |

Intermune Inc. (США) |

8,3 |

Приобретение Roche американской биотехнологической компании InterMune позволит, по словам президента компании Северина Швана, расширить и укрепить портфолио медикаментов в области дыхательных заболеваний. В частности Roche сможет получить препарат Пирфенидон, применяющийся для лечения прогрессирующих и летальных форм заболеваний легких. На ряду с несколькими другими сделками это слияние является еще одной попыткой компании диверсифицировать свою деятельность и уйти от ее основного направления - производства лекарственных препаратов в области онкологии. |

|

4 |

Merck &; Company Inc. (США) |

Idenix Pharmaceuticals (США) |

3,85 |

По словам президента Merck Research Laboratories, Роджера Перлматтера, приобретение Idenix Pharmaceuticals Inc, британской фармацевтической компании, позволит получить доступ к многообещающим разработкам в области лечения гепатита С. Благодаря этим наработкам Merck &; Co сможет создать ЛС, предназначенное для орального приема раз в день. |

|

5 |

Meda AB (Швеция) |

Rottapharm SPA (Италия) |

3,08 |

Шведская фармацевтическая компания Meda приобрела итальянскую Rottapharm с целью, во-первых, пополнить свой продуктовый портфель, во-вторых, расширить свое присутствие на развивающихся рынках, в-третьих, получить синергетический эффект за счет экономии на издержках (оценивается в $900 млн. в год). Кроме того, присоединение Rottapharm позволит укрепить позиции Meda по части Cx препаратов (Clinically-proven Consumer Healthcare products). |

|

6 |

Endo International PLC (Ирландия) |

Paladin Labs Inc. (Канада) |

2,7 |

Объединение ирландской Endo с канадской специализированной фармацевтической компанией Paladin Labs стало шагом на пути к образованию глобальной фармацевтической компании. Кроме того сделка позволила подготовить платформу для дальнейшего роста, в том числе и посредством последующих слияний и поглощений. |

|

7 |

Salix Pharmaceuticals Ltd (США) |

Santarus Inc. (США) |

2,6 |

Основной целью приобретения американской биофармацевтической компании Santarus компанией Salix стало расширение продуктового портфеля. Так, объединенная компания будет владеть 22 препаратами в различных терапевтических областях, включая препараты для профилактики и лечения желудочно-кишечных заболеваний, для снижения холестерина в крови, для лечения диабета и т. д. |

|

8 |

Aviator Acquisition AS (Норвегия) |

Algeta ASA (Норвегия) |

2,6 |

Aviator Acquisition AS - дочерняя компания Bayer Nordic SE, была учрежденная специально для осуществления поглощения норвежской фармкомпании Algeta. Основной причиной сделки послужил доступ к инновационным разработкам в области лечения онкологических заболеваний. Рыночный потенциал этих разработок оценивается в 5,5 млрд. евро ежегодно. В частности в портфель компании-поглотителя вошло уже разрешенное к продаже противораковое средство Xofigo. |

|

9 |

Johnson &; Johnson (США) |

Alios Biopharma Inc. (США) |

1,7 |

Присоединение биофармацевтической компании Alios BioPharma к компании Johnson &; Johnson позволит последней получить в свой портфель ряд очень перспективных разработок в области лечения вирусных инфекций. Это соединение AL-8176, необходимое для создания лекарства для лечения детского респираторного заболевания (respiratory syncytial virus), над которым сейчас работает Johnson &; Johnson. Также компания получит 2 соединения для разработки препаратов от гепатита С. |

|

10 |

Genentech Inc. (США) |

Seragon Pharmaceuticals Inc. (США) |

1,7 |

Благодаря приобретению биотехнологической компании Seragon Pharmaceuticals Genentech, которая входит в Roche Group, получила права на SERDs (selective estrogen receptor degraders), применяемые при создании лекарственных препаратов для лечения рака молочной железы. Также эта сделка существенно расширит научно-исследовательскую базу Genentech в сфере лечения онкологических заболеваний. |

Подводя итог проведенному анализу крупнейших сделок M&;A, совершенных фармацевтическими компаниями в 2014 г., можно сделать вывод о том, что, действительно, в основе большинства из них лежат: стремление получить доступ к перспективным биотехнологическим разработкам; компенсировать пробелы в продуктовых портфелях, образовавшиеся в результате потери патентной защиты, а также расширить свое присутствие на зарубежных (преимущественно развивающихся) рынках.

Похожие статьи

-

Заключение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Фармацевтическая отрасль является одним из наиболее значимых, стремительно развивающихся, инновационных и глобализированных секторов экономики. До 80-х...

-

Введение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Одним из наиболее социально значимых секторов экономики является фармацевтическая отрасль, чье устойчивое развитие способствует улучшению системы...

-

Начиная с конца 1990-х годов фармацевтическая индустрия столкнулась с высоким уровнем глобализации отрасли, обусловленной ростом издержек на создание и...

-

В 2000-е гг. произошло 1345 слияний и поглощений в мировой фармацевтической отрасли на общую сумму 690 млрд. долларов США. По данным, собранным...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

Обзор мировой фармацевтической отрасли Данный раздел посвящен обзору мировой фармацевтической отрасли и анализу основных тенденций, имеющих в ней место...

-

Заключение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

В процессе работы над исследованием были изучены труды как отечественных, так и зарубежных авторов посвященные данной тематике. Было отмечено, что...

-

Перед тем как перейти непосредственно к оценке влияние слияний и поглощений на показатели операционной эффективности фармацевтических компаний попробуем...

-

Описание выборки Объектом эмпирического исследования выступали сделки M&;A, имевшие место между компаниями фармацевтической отрасли. Исходная информация...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

-

Несмотря на широкую популярность M&;A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено...

-

Введение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

Фармацевтическая промышленность занимается исследованием, разработкой, производством и выпуском лекарственных средств и препаратов. Данная отрасль...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Экономические аспекты слияний и поглощений и их влияние на стоимость компаний Перед каждой компанией стоит выбор стратегии развития: естественный,...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Заключительная часть исследования будет состоять в подробном, всестороннем анализе конкретной сделки M&;A, совершенной в фармацевтической отрасли. Для...

-

Подходы к оценке эффективности сделок M&;A можно разделить на четыре основные группы: метод накопленной избыточной доходности (event study analysis),...

-

На предыдущем этапе исследования было выявлено, что сделки слияний и поглощений оказывают значимое положительное влияние на финансовые показатели...

-

Для выявления воздействия, которое сделки M&;A оказывают на операционную эффективность фармацевтических компаний, были построены OLS регрессии, где в...

-

Анализ конкурентной среды фармацевтической отрасли по Портеру Для проведения исследования конкурентной среды фармацевтической индустрии по Портеру...

-

Конкурентный фармацевтический российский китайский Определение фармацевтической отрасли Мировая отрасль фармацевтики представляет собой совокупность...

-

Аналогичным образом, как это было сделано ранее на примере российской фармацевтической отрасли, проведем SWOT - анализ индийской индустрии производства...

-

Исследование конкурентных стратегий, применяемых китайскими компаниями в условиях глобальной конкуренции, начнем с проведения SWOT-анализа китайской...

-

С целью определить конкурентные стратегии российских фармацевтических производителей в условиях глобальной конкуренции используем такой инструмент...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

ЗАКЛЮЧЕНИЕ - Оценка интеллектуального капитала в компаниях транспортной отрасли

Интеллектуальный капитал является важнейшим капиталом на любом предприятии. Поэтому изучаемая тема является весьма актуальной. Теоретической базой данной...

-

В связи с тем, что значение интеллектуального капитала растет, расширение масштабов его использования стали причинами выделения в корпоративном...

-

Основные подходы к определению интеллектуального капитала В современном обществе интеллектуальный капитал стал основой богатства. Так как именно...

-

В рамках данной главы для проведения сравнительного анализа поведения российских, индийских и китайских фармацевтических компаний был выполнен анализ...

-

Заключение - Международный рынок фармацевтической продукции

На протяжении последних лет роль государств с быстроразвивающейся экономикой в рамках мировой отрасли производства лекарственных средств существенно...

-

Общеизвестный факт, что фармацевтическая индустрия, в настоящий момент стремительно развивающаяся и характеризующаяся стабильными большими объемами...

-

Эмпирическое исследование интеллектуального капитала компании В последнее время при принятии важных стратегических решений, используется подход, который...

-

Для оценки интеллектуального капитала в компаниях транспортной отрасли было принято использовать коэффициент Тобина. Так как он является одним из самых...

-

Основные понятия инновационной деятельности фирмы Сегодня конкурентоспособность на отечественном и мировом рынках все больше зависит от той продукции, в...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

ВВЕДЕНИЕ - Оценка интеллектуального капитала в компаниях транспортной отрасли

На данном этапе развития общества все важнее оказывается тот капитал, который воплощается в знаниях, опыте, навыках, умениях. Таким образом, речь пойдет...

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

Анализ мукомольной отрасли в РФ - Разработка стратегии роста для компании

Традиционно главным ценообразующим фактором мукомольной отрасли является стоимость зерна на рынке. Наибольший объем производства пшеницы приходится на...

Мотивы сделок M&;amp;A в фармацевтической отрасли - Оценка эффективности слияний и поглощений в фармацевтической отрасли