Обзор фармацевтической отрасли и теоретические подходы к оценке сделок M&;amp;A, Обзор мировой фармацевтической отрасли - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Обзор мировой фармацевтической отрасли

Данный раздел посвящен обзору мировой фармацевтической отрасли и анализу основных тенденций, имеющих в ней место сегодня.

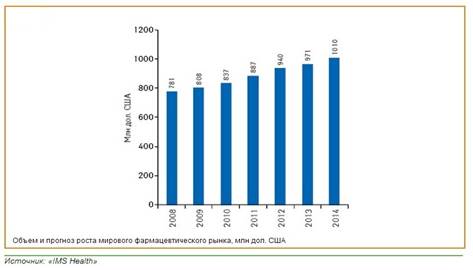

Фармацевтическая отрасль - это отрасль, которая занимается разработкой, производством и продвижением на рынок лекарственных средств. Безусловно, ее можно отнести к одним из наиболее социально значимых секторов экономики. К тому же, она оказывает существенное влияние на целый ряд других отраслей: медицину и здравоохранение, биотехнологии, химическую промышленность, энергетику, страхование, финансовый сектор. Фармацевтическая отрасль растет довольно устойчивыми темпами - примерно 3-4% IMS Health. Evaluate Pharma. World Preview 2013, Outlook to 2018, 2013 в год, и согласно оценкам IMS Health Consulting, к 2017 г. объемы рынка достигнут более $1,2 трлн. http://www. apteka. ua/article/288827

Рисунок 1 (Динамика объемов мирового фармацевтического рынка)

Что касается географического распределения отрасли, то лидирующие позиции занимают Северная Америка, Западная Европа и Япония. Однако по темпам роста развитые страны существенно уступают развивающимся. IMS Health Consulting делит развивающиеся страны на 3 группы: в первую группу входит только Китай с темпом роста 15-18%; ко второй группе относятся Индия, Бразилия и Россия, темп роста которых составляет 9-14%; и наконец в третью группу были отнесены 17 стран с ежегодным темпом роста в 7-10% http://www. apteka. ua/article/288827.

Еще одной характерной чертой фармацевтической отрасли является высокая степень консолидации: по итогам 2013 г. на представителей Большой Фармы приходилась половина мирового оборота ($484,89 млрд.).

Таблица 1 (Объемы продаж представителей Большой Фармы в 2013 г.)

|

№ п/п |

Компания |

Объем реализации, млрд. долл. |

Чистая прибыль, млрд. долл. |

|

1 |

Novartis |

57,9 |

11,65 |

|

2 |

Pfizer |

51,6 |

22 |

|

3 |

Roche |

50,05 |

17,52 |

|

4 |

MSD |

44,03 |

4,4 |

|

5 |

Sanofi |

43,82 |

6,68 |

|

6 |

GSK |

41,61 |

10,44 |

| p>7 |

Johnson&;Johnson |

28,1 |

6,7 |

|

8 |

Astra Zeneca |

25,71 |

8,39 |

|

9 |

Bayer HealthCare |

25,17 |

7,09 |

|

10 |

Elli Lilly |

23,11 |

4,68 |

|

11 |

Abbvie |

21,85 |

2,57 |

|

12 |

Teva |

20,33 |

1,6 |

|

13 |

Amgen |

18,67 |

5,86 |

|

14 |

Takeda |

16,56 |

1,396 |

|

15 |

BMS |

16,38 |

2,58 |

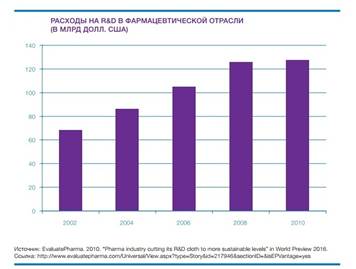

Помимо всего прочего, фармацевтика относится к одним из наиболее наукоемких и инновационных отраслей. На инвестиции в R&;D сегодня направляются колоссальные суммы - свыше $100 млрд IFPMA, AIPM. The pharmaceutical industry and global health: facts and figures http://www. aipm. org/netcat_files/458/359/h_a3aa4d524d29da146c9a3493f2639ce5. Разработка одного лекарственного препарата в среднем обходится в $1,38 млрд. IFPMA, AIPM. The pharmaceutical industry and global health: facts and figures http://www. aipm. org/netcat_files/458/359/h_a3aa4d524d29da146c9a3493f2639ce5 На диаграмме 2 представлена динамика расходов фармацевтической отрасли на научно-исследовательскую деятельность - как видим, они демонстрируют устойчивый рост.

Рисунок 2 (Динамика расходов на R&;D в фармацевтической отрасли)

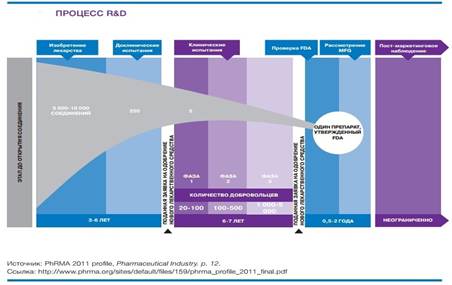

Кроме того инвестиции в R&;D являются еще и очень рискованными, так как на разработку одного лекарственного средства может уйти от 10 до 15 лет, а вероятность успеха препарата составляет 1:5000 http://www. apteka. ua/article/240585. Особенно высок уровень неопределенности на начальных этапах изобретения и доклинических испытаний.

Рисунок 3 (Этапы создания лекарственных препаратов)

Теперь рассмотрим, какие же основные тенденции преобладают сегодня на фармацевтическом рынке.

В первую очередь, это поиск альтернативы "блокбастерной модели" развития. С конца XX и по начало XXI века главное место в оборотах лидеров фармацевтической отрасли принадлежало так называемым "блокбастерам" - лекарственным препаратам с огромными объемами продаж, широким территориальным охватом и высоким ценовым потенциалом. Доля рынка, приходящаяся на "блокбастеры", стремительно росла, а представители Большой Фармы оказались буквально зависимы от их продаж, что делало их весьма уязвимыми.

В это же время на фармацевтическом рынке начинается активный рост дженериков - лекарственных препаратов, на действующее вещество которых истек срок патентной защиты. Мощный толчок к развитию компании - производители дженериков получили в 1980-х гг. с введением упрощенной схемы регистрации этих препаратов. Цены оригинальных препаратов в разы превышают цены на дженерики, что способствует растущей популярности последних. Ну и наконец, государственная политика, направленная на сокращение расходов на здравоохранение, также играет на руку дженериковым компаниям.

С начала 2000-х гг. начался процесс истечения патентной защиты на большинство препаратов, изобретенных в 1990-х гг., в том и числе и на вышеупомянутые "блокбастеры". Таким образом, гиганты фармацевтической отрасли оказались в ситуации, когда, препараты, на которых буквально держалось их благосостояние, вот-вот потеряют свою уникальность, и тогда уже дженериковые компании не замедлят начать их массовое производство. Кроме того, пробелы в продуктовых портфелях приводят к появлению избыточных мощностей, что также негативно сказывается на благосостоянии фармацевтических корпораций.

Ситуация с патентным обвалом обостряется еще и тем, что несмотря на растущие инвестиции в R&;D, научно-исследовательская деятельность становится все менее эффективной, и с каждым годом количество разработанных препаратов сокращается. Наверное, поэтому в отрасли наблюдается все большее смещение в сторону биотехнологий.

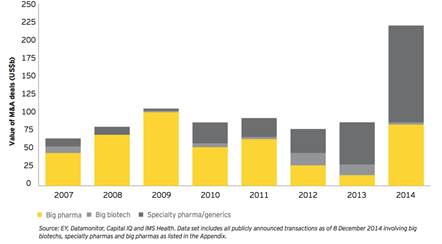

Описанные выше тенденции, на ряду с ужесточением мер государственного регулирования отрасли и ухудшением финансового положения привели к тому, что фармацевтическим компаниям пришлось пересматривать свои бизнес-стратегии и искать новые пути развития. Одним из таких путей развития стали сделки слияний и поглощений (M&;A), волна которых охватила отрасль в конце ХХ века и продолжается до сих пор. Начало этой волне положили крупные сделки между SmithKline Beckman и Beecham Group, Bristol-Myers и Squibb Corp, Pfizer и Pharmacia Corp.

Рисунок 4 (Динамика объемов сделок M&;D в фармацевтической отрасли)

Какие же цели преследуют фармацевтические компании, инициирующие сделки M&;A? Рассмотрению этого вопроса и посвящен следующий раздел настоящей главы.

Похожие статьи

-

Введение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Одним из наиболее социально значимых секторов экономики является фармацевтическая отрасль, чье устойчивое развитие способствует улучшению системы...

-

Заключение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Фармацевтическая отрасль является одним из наиболее значимых, стремительно развивающихся, инновационных и глобализированных секторов экономики. До 80-х...

-

Итак, каковы же основные мотивы слияний и поглощений в фармацевтической отрасли? Условно их можно подразделить на 2 группы: мотивы, характерные именно...

-

Начиная с конца 1990-х годов фармацевтическая индустрия столкнулась с высоким уровнем глобализации отрасли, обусловленной ростом издержек на создание и...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

-

Перед тем как перейти непосредственно к оценке влияние слияний и поглощений на показатели операционной эффективности фармацевтических компаний попробуем...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

Описание выборки Объектом эмпирического исследования выступали сделки M&;A, имевшие место между компаниями фармацевтической отрасли. Исходная информация...

-

В 2000-е гг. произошло 1345 слияний и поглощений в мировой фармацевтической отрасли на общую сумму 690 млрд. долларов США. По данным, собранным...

-

Конкурентный фармацевтический российский китайский Определение фармацевтической отрасли Мировая отрасль фармацевтики представляет собой совокупность...

-

Заключительная часть исследования будет состоять в подробном, всестороннем анализе конкретной сделки M&;A, совершенной в фармацевтической отрасли. Для...

-

Несмотря на широкую популярность M&;A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

Для выявления воздействия, которое сделки M&;A оказывают на операционную эффективность фармацевтических компаний, были построены OLS регрессии, где в...

-

На предыдущем этапе исследования было выявлено, что сделки слияний и поглощений оказывают значимое положительное влияние на финансовые показатели...

-

Подходы к оценке эффективности сделок M&;A можно разделить на четыре основные группы: метод накопленной избыточной доходности (event study analysis),...

-

Анализ конкурентной среды фармацевтической отрасли по Портеру Для проведения исследования конкурентной среды фармацевтической индустрии по Портеру...

-

Введение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

Фармацевтическая промышленность занимается исследованием, разработкой, производством и выпуском лекарственных средств и препаратов. Данная отрасль...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

С целью определить конкурентные стратегии российских фармацевтических производителей в условиях глобальной конкуренции используем такой инструмент...

-

Экономические аспекты слияний и поглощений и их влияние на стоимость компаний Перед каждой компанией стоит выбор стратегии развития: естественный,...

-

Основные подходы к определению интеллектуального капитала В современном обществе интеллектуальный капитал стал основой богатства. Так как именно...

-

Теперь проанализируем непосредственно китайский фармацевтический рынок, неоднократно фигурировавший ранее в рамках данной работы при описании как...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

Аналогичным образом, как это было сделано ранее на примере российской фармацевтической отрасли, проведем SWOT - анализ индийской индустрии производства...

-

Общеизвестный факт, что фармацевтическая индустрия, в настоящий момент стремительно развивающаяся и характеризующаяся стабильными большими объемами...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Заключение - Международный рынок фармацевтической продукции

На протяжении последних лет роль государств с быстроразвивающейся экономикой в рамках мировой отрасли производства лекарственных средств существенно...

-

Российский фармацевтический рынок на протяжении последних лет по праву считается одним из самых перспективных и активно развивающихся. Так, с 2011 по...

-

Во второй половине XX в. Республика Корея (или Южная Корея) едва ли не в наибольшей мере стала олицетворением динамичного социально-экономического...

-

Экономический анализ мирового фармацевтического рынка Мировой фармацевтический рынок, как было установлено ранее, представляет собой пример...

-

ВВЕДЕНИЕ - Оценка интеллектуального капитала в компаниях транспортной отрасли

На данном этапе развития общества все важнее оказывается тот капитал, который воплощается в знаниях, опыте, навыках, умениях. Таким образом, речь пойдет...

-

Коммерческий недвижимость стоимость рыночный Недвижимость служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм...

-

Исследование конкурентных стратегий, применяемых китайскими компаниями в условиях глобальной конкуренции, начнем с проведения SWOT-анализа китайской...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Из всей совокупности производственных ресурсов трудовые ресурсы занимают особое место в процессе создания материальных и духовных благ. Именно трудом...

-

Заключение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

В процессе работы над исследованием были изучены труды как отечественных, так и зарубежных авторов посвященные данной тематике. Было отмечено, что...

-

МЕСТОНАХОЖДЕНИЕ И ТЕРРИТОРИЯ, АНАЛИЗ РЫНКА - Оценка объекта недвижимости

Комплекс зданий и сооружений расположен по адресу: Алтайский край, г. Барнаул, ул. Ползунова, 30. Здания расположены в исторической центральной части...

-

Негативные тенденции в отечественной экономике: падение ВВП - за 2014 г. эксперты предсказывают рост всего лишь на уровне 0,5%, отток капитала -...

Обзор фармацевтической отрасли и теоретические подходы к оценке сделок M&;amp;A, Обзор мировой фармацевтической отрасли - Оценка эффективности слияний и поглощений в фармацевтической отрасли