Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк"

Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное общество открытого типа "Цеснабанк" 6 февраля 1997 года.

В соответствии с Законом "Об акционерных обществах" от 10.07.1998 года Банк прошел перерегистрацию и получил свидетельство о государственной регистрации юридического лица за №4078-1900-АО от 12 февраля 1999 года, как открытое акционерное общество "Цеснабанк". Головной офис расположен по адресу: г. Астана, улица Бейбитшилик 43.

Основной деятельностью Банка является проведение банковских операций согласно лицензии №74 от 27.09.2002 года, номер государственной регистрации №4078-1900-АО (ИУ), выданной Национальным банком Республики Казахстан на проведение операций предусмотренных банковским законодательством в тенге и иностранной валюте:

- - прием депозитов, открытие и ведение банковских счетов юридических лиц; - прием депозитов, открытие и ведение банковских счетов физических лиц; - открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций; - кассовые операции: прием, выдача, пересчет, размен, обмен, сортировка, упаковка и хранение банкнот и монет; - переводные операции: выполнение поручений юридических и физических лиц по переводу денег; - учетные операции: учет (дисконт) векселей и иных долговых обязательств юридических и физических лиц; - заемные операции: предоставление кредитов в денежной форме на условиях платности, срочности и возвратности; - осуществление расчетов по поручению юридических и физических лиц по их банковским счетам; - клиринговые операции: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга; - сейфовые операции: услуги по хранению ценных бумаг, выпущенных в документарной форме, документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений; - ломбардные операции: предоставление краткосрочных кредитов под залог депонируемых легкореализуемых ценных бумаг и движимого имущества; - выпуск платежных карточек; - инкассация и пересылка банкнот, монет и ценностей; - организация обменных операций с иностранной валютой; - прием на инкассо платежных документов (за исключением векселей); - выпуск чековых книжек и т. д.

АО "Цеснабанк" не имеет родительской компании, является самостоятельным банком.

С 1998 года Цеснабанк участвует в программе институционального развития "Twinning" с Rabobank (Нидерланды).

Основной целью данной программы является достижение международных стандартов банковского бизнеса.

В процессе двух лет плодотворного сотрудничества

Консультанты Рабобанка оказывали техническое содействие по трем основным направлениям:

Стратегия, Финансовый Менеджмент и Информационные Технологии. Персонал Цеснабанка проходил обучение в Рабобанке в Голландии.

Результатом данного проекта является новый подход к ведению банковского дела, где профессионализм и дружелюбие к клиенту - ключевые факторы успеха.

Важнейшим источником информации о состоянии дел любого предприятия, в том числе и банков, служат его финансовые показатели.

Для определения финансовой устойчивости банков второго уровня Республики Казахстан, в первую очередь надо определить отвечает ли банк требованиям, предъявляемым уполномоченным органом Республики Казахстан ("Правила о пруденциальных нормативах для банков второго уровня" национального банка Республики Казахстан).

Первым действием будет определение минимального размера уставного капитала банка, который устанавливается Правлением Национального банка РК.

На момент проведения мною анализа, минимальный размер уставного капитала составлял 100 млн. тенге.

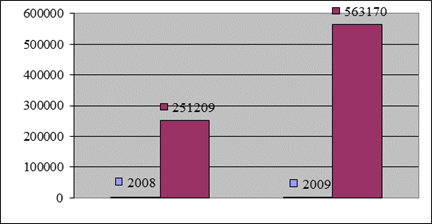

В соответствии с рисунком 2, видно, что минимальный размер уставного капитала АО "Цеснабанком" обеспечен как в 2008, так и в 2009 году, что является положительным моментом.

Ипотечный кредитование рефинансирование займ

Рисунок 2 - Размер Уставного капитала

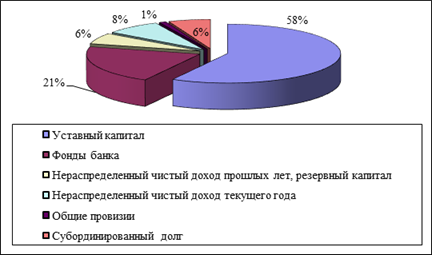

Анализ собственного капитала предприятия в соответствии с рисунками рисунки 3 и 4 показывает, что если в 2007 году 58% собственного капитала составлял уставный капитал, то к концу 2008 году увеличение абсолютной величины собственного капитала привело к тому, что доля уставного капитала сейчас составляет только 6%. Большую часть (75%) составляют фонды банка.

Рисунок 3 - Собственный капитал в 2007 году

На конец отчетного года нереализованных собственных акций не имелось. Формирование резервного фонда и списание за счет данных резервов в отчетном году не производилось и остаток на 01.01.07 года составил 150 000,0 тыс. тенге.

Формирование резерва переоценки основных средств в отчетном году не производилось и остаток на 01.01.07 года составил 13 387,0 тыс. тенге.

На протяжении 2008 года Банк строго следовал утвержденному бизнес-плану и бюджету на 2008 год.

На 1 января 2008 года размер собственного капитала Банка составил 1 372 052 тыс. тенге, валюта баланса 8 996 381 тыс. тенге при плане 8 584 130 тыс. тенге (выполнение 104,8%). Валюта баланса возросла в сравнении с 2007 годом на 155,4% или на 3 208 389 тыс. тенге

Рисунок 4 - Собственный капитал в 2008 году

.

Данное увеличение обусловлено увеличением привлеченных средств, а именно ростом остатков на текущих счетах клиентов с 1 912387 до 3 042 211 тыс. тенге или на 159,08%, срочные депозиты клиентов выросли на 11,7%, составив на 1 января 2004 года 3499422 тыс. тенге. План по привлечению депозитов до востребования и срочных депозитов клиентов выполнен на 110,4%.

Привлеченные ресурсы были размещены в ссудные операции и операции с Государственными ценными бумагами.

Размер ссудного портфеля на 1 января 2008 года при плане 6 165 265 тыс. тенге составил 5 687 121 тыс. тенге (выполнение плана 92,2%), портфель ценных бумаг при плане 1 200 000 тыс. тенге составил 1 743 087 тыс. тенге (выполнение плана 145,2%).

Чистый доход за 2004 год банком получен в размере 294 713 тыс. тенге (выполнение плана 138,04%).

Рост по сравнению с 2007 годом составил 200,3%.

Вторым действием является определение достаточности собственного капитала, который характеризуется двумя коэффициентами: К1 и К2.

Для расчета коэффициентов требуются следующие данные:

- 1. Собственный капитал банка ((К1+К2)-инвестиции); 2. Капитал первого уровня (К1); 3. Капитал второго уровня (К2); 4. Сумма инвестиций; 5. Сумма активов.

К1 = (оплаченный уставный капитал + дополнительный капитал + нераспределенный доход прошлых лет) - нематериальные активы - убытки прошлых лет - превышение расходов текущего года над доходами текущего года.

По данным таблицы 2 можно сделать вывод о том, что капитал первого уровня увеличился в 2009 году на 26445 тыс. тенге по сравнению с 2008 годом и составил 750396 тыс. тенге.

На это повлияло, в первую очередь, увеличение дохода, что говорит о положительном моменте.

К2 = размер превышения доходов текущего года над расходами текущего года + размер переоценки основных средств и ценных бумаг + размер общих резервов + субординированный долг (менее 50% от суммы К1) (таблица 2)

Таблица 2

Расчет капитала первого уровня

|

2008 |

2009 |

|

К1=723951 |

К1=750396 |

По данным можно сделать вывод о том, что К2 За анализируемый период также увеличился.

На это повлияло увеличение резервов, что говорит с одной стороны о положительном моменте (Уменьшается риск невозвратности кредита), а с другой стороны увеличение резервов означает изъятие средств из оборота, т. е. о потере дополнительного источника получения дохода, и свидетельствует об увеличении доли ненадежных кредитов и депозитов (таблица 3)

Таблица 3

Расчет капитала второго уровня

|

2008 |

2009 |

|

К2=230612 |

К2=419970 |

В отчетном году банк не допускал текущих убытков, нарушения экономических нормативов и других пруденциальных норм

Национального банка РК.

По состоянию на 1 января 2008 года коэффициенты достаточности капитала К1 и К2 составили 0,09 и 0,22 соответственно.

Коэффициент текущей ликвидности 0,9 при нормативе не менее 0,3.

Коэффициент краткосрочной ликвидности 0,8 при нормативе не менее 0,5.

Анализ финансового состояния банка начинается с составления аналитического баланса на основе группировки балансовых счетов исходного баланса банка

В результате обработки исходного баланса составлен сгруппированный баланс активов и пассивов банка за три года.

На основе данных Приложения 4 рассчитываются показатели, характеризующие финансово-экономическую деятельность банка

Данные коэффициенты превышают минимальные коэффициенты, установленные Национальным банком РК (Таблица 4).

Таблица 4

Выполнение пруденциальных нормативов за 2007-2009 гг.

|

Коэффициенты |

2007 |

2008 |

2009 |

Рекомендуемое значение | |

|

1 |

Коэффициент достаточности собственного капитала (К1) |

0,12 |

0,09 |

0,08 |

0,06 |

|

2 |

Коэффициент достаточности собственного капитала (К2) |

0,28 |

0,22 |

0,18 |

0,12 |

|

3 |

Максимальный размер риска на одного заемщика (по прочим заемщикам) |

0,22 |

0,24 |

0,22 |

0,25 |

|

4 |

Максимальный размер риска на одного заемщика (по связанным лицам) |

0,10 |

0,09 |

0,07 |

0,10 |

|

5 |

Коэффициент текущей ликвидности |

0,7 |

0,9 |

0,9 |

0,3 |

|

6 |

Коэффициент краткосрочной ликвидности |

0,8 |

0,8 |

0,5 | |

|

7 |

Максимальный размер инвестиций банка в основные средства |

0,2 |

0,3 |

0,4 |

0,5 |

Анализ и оценка деятельности банка по осуществлению им активно-пассивных операций производятся путем сопоставления расчетных значений коэффициентов с их рекомендуемыми значениями (таблица 5).

Расчеты, приведенные в таблице 5, показывают, что на протяжении анализируемого периода банк в основном занимался кредитной и инвестиционной деятельностью. Эти выводы основаны на том, что практически все коэффициенты выше рекомендуемых значений.

Так, коэффициент, определяющий уровень кредитной деятельности все три года находился выше рекомендуемого значения. В связи с этим необходимо обратить внимание на управление активами банка в целом с целью обеспечения ликвидности баланса. Исходя из расчетного значения уровня кредитной деятельности банка, можно судить и о степени специализации банка в области кредитования.

Показатель, характеризующий уровень инвестиционной деятельности, также как и предыдущий коэффициент выше рекомендуемого значения. Исходя из этого, можно сделать вывод, что банк проводит агрессивную инвестиционную политику. Положительная динамика показателя за анализируемый период свидетельствует о повышении инвестиционной активности банка, а также о повышении уровня его специализации по осуществлению операций с ценными бумагами и соответственно об активизации инвестиционной политики банка.

Таблица 5

Структура деятельности банка в активно - пассивных операциях

|

Показатель |

Результаты анализа |

Рекомендуемое значение |

Формула расчета | ||

|

2007 |

2008 |

2009 | |||

|

Уровень кредитной деятельности |

0,7 |

0,6 |

0,6 |

0,39-0,51 |

Ссуды + межбанковские кредиты / всего активов |

|

Уровень инвестиционной деятельности |

0,17 |

0,2 |

0,21 |

0,12-0 |

Ценные бумаги / всего активов |

|

Уровень кредитной активности использования привлеченных средств |

0,8 |

0,7 |

0,7 |

0,8 |

Ссуды + межбанковские кредиты / привлеченные средства |

|

Уровень привлеченных средств |

0,8 |

0,85 |

0,88 |

0,49 |

Привлеченные средства / всего активов |

|

Уровень работающих активов |

0,82 |

0,82 |

0,83 |

0,51 |

Активы, приносящие доход / всего активов |

|

Уровень доступности банка к межбанковскому рынку денежных средств |

0,1 |

0,03 |

0,01 |

0,2 |

Межбанковские займы / привлеченные средства |

Изучая характер динамики изменения значений показателя, характеризующего уровень кредитной активности использования привлеченных средств, и темпы его изменения за анализируемый период, можно сделать следующие выводы.

Значение этого показателя практически не изменялось эти три года, что свидетельствует о стабильной и определенной кредитной политике, проводимой банком.

В связи с этим можно говорить о четкой стратегии банка в области управления активными операциями, и в первую очередь кредитными; о низкой зависимости его деятельности от конъюнктуры кредитного рынка; и в конечном счете об уменьшении кредитного и процентного рисков.

Расчетное значение уровня привлеченных средств характеризует уровень активности работы банка по привлечению более дешевых ресурсов для осуществления своей деятельности. Увеличение значения расчетного показателя за анализируемый период свидетельствует об увеличении активности работы банка по развитию депозитной базы, корреспондентских связей и внедрению новых технологий проведения пассивных операций, что, в конечном счете, проявляется в увеличении качества управления пассивным портфелем банка.

Уровень работающих активов характеризует активность деятельности банка по размещению средств в доходные операции, так как отражает уровень вложения средств банка именно в активы (активные операции), приносящие ему доход.

Повышение значения этого показателя показывает повышение коммерческой активности деятельности банка по размещению средств, его доходов и тем рискованнее его деятельность, что, несомненно, скажется на падении или утрате ликвидности банка.

Уровень доступности банка к межбанковскому рынку денежных средств отражает степень доступности банка к межбанковскому рынку денежных средств.

Расчетное значение этого показателя ниже рекомендуемого, что может свидетельствовать о некотором недоверии к банку со стороны других банков, хотя и необязательно, поскольку банк не всегда осуществляет такие операции.

Таким образом, к концу анализируемого периода кредитная политика банка остается по-прежнему агрессивной. Основным источником финансирования деятельности банка являются привлеченные средства, доля которых в общей сумме источников составляет более 80%.

Основным видом активных операций банка являются кредитные операции. Каким образом проводимая банком агрессивная политика в области кредитования повлияла на финансовую устойчивость банка, свидетельствуют значения показателей (таблица 6).

Расчеты, приведенные в таблице 6, показывают, что хотя банк и ликвиден и имеет в наличии собственные оборотные средства, однако их недостаточно. Вместе с тем агрессивная кредитная политика банка привела к тому, что банк стал финансово зависимым и финансово неустойчивым к концу анализируемого периода

Эти выводы основаны на следующем. Банк считается ликвидным, так как во всех анализируемых периодах его значения лежат в рекомендуемых пределах. Наличие собственных оборотных средств банка за анализируемый период увеличилось в 2007 году на 67496 тыс. тенге, а в 2008 году на 98637 тыс. тенге. Однако, как отмечалось выше, с 2007 года наблюдается их недостаток, о чем свидетельствует значение коэффициента уровня собственных оборотных средств в кредитных вложениях.

Таблица 6

Показатели финансовой устойчивости АО "Цесна Банк" за 2007-2009 года

|

Показатель |

Результаты анализа |

Рекомен. значение |

Формула расчета | ||

|

2007 |

2008 |

2009 | |||

|

Коэффициент общей ликвидности |

0,3 |

0,3 |

0,3 |

0,2-0,3 |

Высоколиквидные активы/ всего активов |

|

Наличие собственных оборотных средств |

677524 |

745020 |

843657 |

Депозиты + ценные бумаги + кредиты | |

|

Уровень собственных оборотных средств |

0,8 |

0,7 |

0,7 |

0,8 |

Собственные оборотные средства / ссуды + межбанковские кредиты |

|

Коэффициент иммобилизации |

3 |

2,1 |

1,4 |

2 |

Собственные оборотные средства / иммобилизованные активы |

|

Коэффициент автономии |

0,58 |

0,51 |

0,46 |

Более 0,51 |

Собственные средства + резервы / всего пассивов |

|

Коэффициент финансовой устойчивости |

0,8 |

0,7 |

0,7 |

0,8 |

Собственные средства / привлеченные средства |

Рекомендуемое значение этого коэффициента (0,8) означает, что на каждый тенге кредитных вложений должно приходиться 80 собственных оборотных средств и 20 привлеченных, тогда как фактически, начиная с 2003 года, доля собственных оборотных средств меньше 0,8 и соответственно по годам равна 0,7.

Таким образом, к концу анализируемого периода недостаток собственных оборотных средств составил: 7522837*0,8 - 843657 = 5174613 тыс. тенге, а это значит, что банк не полностью защищен от возможных убытков в случае банкротства своих клиентов-заемщиков.

Коэффициент иммобилизации отражает уровень покрытия собственными оборотными средствами активов банка, отвлеченных из оборота. Иначе говоря, он показывает, сколько тенге собственных оборотных средств приходится на каждый тенге основных средств и нематериальных активов банка.

Динамика изменения показателя за анализируемый период может свидетельствовать о следующем: снижение коэффициента может свидетельствовать о том, что в банке снижается обеспеченность собственными средствами, а значит, увеличивается иммобилизация собственных оборотных средств. Это неизменно ведет к возрастанию риска ликвидности, неплатежеспособности и, в конечном счете, к падению надежности банка.

Уменьшение показателя может быть вызвано рядом факторов, в том числе: развитием производственной структуры банка; снижением оперативности в распоряжении финансовыми ресурсами банка; осложнениями с погашением обязательств и др.

Таблица 7

Вспомогательная таблица для расчета рейтинговой оценки деятельности АО "Цесна Банк"

|

Показатели |

Условные обозначения |

Периоды анализа | |||||

|

2007 |

2008 |

2009 | |||||

|

Тыс. тенге |

Уд. вес,% |

Тыс. тенге |

Уд. вес,% |

Тыс. тенге |

Уд. вес,% | ||

|

Собственный капитал |

К |

905029 |

16 |

1097536 |

12 |

1333839 |

11 |

|

Размер работающих активов |

АР |

4816154 |

82 |

7470865 |

82 |

10227986 |

83 |

|

Ликвидные активы |

ЛА |

692522 |

12 |

1173000 |

13 |

1357564 |

11 |

|

Обязательства до востребования |

ОВ |

4603245 |

80 |

7646536 |

85 |

10701073 |

88 |

|

Суммарные обязательства |

СО |

4831159 |

84 |

7912158 |

88 |

10812320 |

89 |

|

Защищенный капитал |

ЗК |

227505 |

4 |

352516 |

4 |

560609 |

5 |

|

Уставный фонд |

УФ |

531067 |

9 |

531067 |

6 |

531067 |

4 |

Вывод о финансовой независимости и устойчивости деятельности банка можно сформулировать, основываясь на показателях коэффициента автономии и финансовой устойчивости.

Как видно, значения этих показателей имеют устойчивую тенденцию к снижению и, начиная с 2007 года, становятся ниже рекомендуемых. Исходя из этого, следует, что к концу анализируемого периода деятельность банка становится финансово зависимой от внешних источников финансирования.

Одним из факторов, оказавшим отрицательное влияние на финансовую устойчивость деятельности банка, можно предварительно считать проводимую им агрессивную кредитную политику.

Рассчитаем рейтинг надежности банка по методике Кромонова, адаптированной к финансовой отчетности банка. Для этого сначала выполним вспомогательные расчеты (таблица 7)

Затем определим рейтинг банка (таблица 8).

Таблица 8

Рейтинговая оценка надежности АО "Цесна Банк"

|

Показатель |

Формула расчета |

Рекомендуемое значение |

2007 |

2008 |

2009 |

|

Генеральный коэффициент надежности |

К1 = К/АР |

0,5 |

0,2 |

0,2 |

0,1 |

|

Кросс-коэффициент |

К2 = СО/АР |

3 |

1 |

1,1 |

1,1 |

|

Генеральный коэффициент ликвидности |

К3 = ЛА+ЗК/СО |

0,2 |

0,2 |

0,2 |

0,2 |

|

Коэффициент защищенности капитала |

К4 = ЗК/К |

1 |

0,3 |

0,3 |

0,4 |

|

Коэффициент фондовой капитализации |

К5 = К/УФ |

3 |

2 |

2 |

2,5 |

|

Рейтинговая оценка,% |

100 |

84 |

85 |

89 |

Рассмотрим, по каким позициям банк нельзя назвать надежным. С этой целью проанализируем показатели, составляющие рейтинговую оценку.

Генеральный коэффициент надежности показывает степень обеспеченности рискованности вложений банка его собственным капиталом. С тем, чтобы банк считался надежным, рискованные вложения банка должны быть полностью защищены собственным капиталом, тогда как фактически значение коэффициента имеет тенденцию к снижению. Итак, в случае не возврата кредитов возможные убытки могут быть покрыты за счет капитала банка в 2007 и 2008 годах на 20%, а в 2009 году на 10%, т. е. с этой точки зрения банк нельзя признать надежным в полной мере.

Кросс-коэффициент отражает, на сколько суммарные обязательства превышают работающие активы, или сколько тенге средств клиентов приходится на каждый тенге работающих активов. Рекомендуемое значение коэффициента, равное 3, требует, чтобы суммарные обязательства в 3 раза превышали работающие активы, или на каждый тенге работающих активов должно приходиться 3 тенге средств клиентов.

Обратное значение кросс-коэффициента отражает размер риска, которому подвергаются средства клиентов. Рекомендуемое значение коэффициента означает, что риску может подвергаться не более 1/3 средств клиентов. Фактическое значение кросс-коэффициента, в течение анализируемого периода увеличивается, хотя эти значения ниже рекомендуемых. Когда значение равно 1, то финансирование работающих активов полностью осуществляется за счет средств клиентов, которые на 100% подвергаются риску. Значение коэффициента, большее 1, показывает, что риску подвергаются те средства клиентов, которые определяются в части, превышающей единицу (обратное значение кросс-коэффициента).

Экономический смысл обратного значения кросс-коэффициента, равного в 2007 году 0,99, заключается в том, что риску подвергаются средства клиентов, и они составляют (1/0,99*100%) 1% суммы работающих активов. К концу периода, т. е. в 2009 году, также средства клиентов подвергались риску, и они составляют также 1% (1/0,94*100%) работающих активов. Таким образом, по этой позиции банк можно назвать вполне надежным.

Коэффициент генеральной ликвидности отражает уровень обеспеченности (защищенности) средств клиентов ликвидными активами и недвижимостью. Для того, чтобы банк считался надежным, средства клиентов должны быть полностью обеспечены. Фактические значения коэффициента на протяжении трех лет находятся в пределах рекомендуемого значения, и, следовательно, средства клиентов полностью обеспечены.

Коэффициент защищенности капитала показывает уровень защищенности капитала банка от инфляционных процессов. Банк считается надежным, если его капитал полностью вложен в основные средства и нематериальные активы и таким образом он защищен от инфляции. По моим расчетам значение коэффициента ниже рекомендуемого и повышается на протяжении всего анализируемого периода. Следовательно, банк не защищен от инфляционных процессов, но, принимая во внимание ежегодное повышение коэффициента, можно сделать вывод, что банк является надежным.

Коэффициент фондовой капитализации прибыли характеризует соотношение накопленных банком собственных средств за счет развития своей деятельности и уставного фонда. Рекомендуется соотношение 3:1, т. е. размеры сумм, направленных на развитие банка, должны быть в три раза выше размеров уставного капитала. Согласно расчетам соотношение между капиталом банка и его уставным фондом на протяжении всего анализируемого периода приблизительно остается одинаковым и составляет в 2007 году 2, в 2008 - 2 и в 2009 - 2,5. Это может свидетельствовать о том, что сложившаяся деятельность практически обеспечила должных темпов роста накопления прибыли. Поскольку среднегодовой темп роста значения показателя высок (2), то в случае сохранения существующей политики банка можно ожидать существенных изменений. Следовательно, и по этой позиции банк достаточно надежен. Таким образом, хотя рейтинговая оценка банка ниже рекомендуемого значения, банк можно считать достаточно надежным, т. к. значения этого показателя ежегодно увеличиваются.

АО "Цесна Банк" большое внимание уделяет постоянному улучшению качества ссудного портфеля путем активизации работы с просроченными кредитами; оптимизации мониторинга выданных кредитов; осуществления пересмотра и реструктуризации проблемных кредитов в целях поддержки и реабилитации заемщиков (таблица 9).

Таблица 9

Классификация ссудного портфеля АО "Цеснабанк"

|

01.01.08 |

Уд. вес,% |

01.01.09 |

Уд. вес,% | |

|

Стандартные |

6832305 |

86,47 |

10504507 |

83,91 |

|

Сомнительные 1 категории |

587803 |

7,44 |

1481616 |

11,9 |

|

Сомнительные 2 категории |

25819 |

0,32 |

8796 |

0,07 |

|

Сомнительные 3 категории |

85711 |

1,08 |

306193 |

2,44 |

|

Сомнительные 4 категории |

99036 |

1,25 |

16195 |

0,13 |

|

Сомнительные 5категории |

109489 |

1,39 |

34945 |

0,28 |

|

Безнадежные |

162164 |

2,05 |

159097 |

1,27 |

|

ИТОГО |

7902327 |

100 |

12511349 |

100 |

Основные итоги деятельности кредитных подразделений банка за 2008 год показывают закрепление и развитие позитивных тенденций, начало которым было положено в прошлые годы. В 2008 году банк увеличил объемы кредитования.

По состоянию на 01.01.2009 год размер ссудного портфеля составляет 12511,3 млн. тенге.

В целях соблюдения международных стандартов, а также уменьшения кредитных рисков, в 2008 году банком была принята политика по формированию провизии в размере не менее 3,8% от ссудного портфеля банка.

По состоянию на 01.01.2009 года размер сформированных провизий составил 225284 тыс. тенге или 3,96% от ссудного портфеля банка. Все расходы на провизии в 2009 году составили 150035 тыс. тенге.

В 2009 году займы Правительству (местным органам власти) не выдавались. По состоянию на 01.01.2010г объем ипотечных займов, выданных физическим лицам, составил - 156 млн. тенге или 2,7% от ссудного портфеля банка, портфель потребительских займов - 206 млн. тенге или 3,6% от ссудного портфеля банка.

В течение последних трех лет банк практически не менял направленность по кредитованию различных отраслей экономики.

В 2006 году банк продолжил кредитование отраслей реального сектора экономики, таких как сельское хозяйство, пищевая промышленность, торговля, строительство (таблица 10).

Таблица 10

Отраслевая структура ссудного портфеля АО "Цеснабанк"

|

Отрасли |

01.01.07 г. |

01.01.08 г. | ||

|

Тыс. тенге |

Уд. вес,% |

Тыс. тенге |

Уд. вес,% | |

|

Сельское хозяйство |

519915 |

14% |

746 083 |

13% |

|

Производство пищевых продуктов |

561 585 |

15% |

512839 |

9% |

|

Строительство |

467010 |

13% |

630 144 |

11% |

|

Оптовая торговля |

1 261 089 |

33% |

1 64 9411 |

29% |

|

Розничная торговля |

265 605 |

7% |

408 496 |

7% |

|

Гостиницы и рестораны |

41 075 |

1% |

104 945 |

2% |

|

Физические лица |

129041 |

3% |

403 972 |

7% |

|

Прочие |

519857 |

14% |

1 231 230 |

22% |

|

Итого |

3765 177 |

100% |

5 687 120 |

100% |

Банк в своей деятельности кредитует преимущественно предприятия и индивидуальных предпринимателей, относящихся к числу малого и среднего бизнеса. Удельный вес таких займов на протяжении 3-х последних лет занимает большую долю ссудного портфеля.

Таблица 11

Объемы выдачи и погашения займов в разрезе отраслей (2007 г.)

|

Отрасли |

Объем выданных займов, тыс. тенге |

Ср.% ставка |

Объем погашенных займов, тыс. тенге |

|

Сельское хозяйство |

416516 |

17,9 |

190348 |

|

Производство пищевых продуктов |

731 103 |

18,7 |

779 849 |

|

Строительство |

359 000 |

19,5 |

195 866 |

|

Оптовая торговля |

4611 353 |

19,8 |

4223031 |

|

Розничная торговля |

1 310502 |

19,4 |

1 167611 |

|

Гостиницы и рестораны |

303 477 |

19,9 |

239 607 |

|

Физические лица |

605 964 |

20,1 |

331 033 |

|

Прочие |

1270 980 |

19,9 |

559 607 |

|

Итого |

9 608 895 |

19,6 |

7 686 952 |

Так по состоянию на 01.01.09 г. ссудная задолженность малого и среднего бизнеса составила -3 383 771 тыс. тенге или 59% от ссудного портфеля банка. Банком кредитуется преимущественно частный сектор, доля государственного сектора составляет 7% (таблица 11)

Рассмотрим структуру кредитного портфеля по отраслям национальной экономики. В 2007 году банк значительно увеличил объем кредитования физических лиц. В основном рост обусловлен развитием разнообразных программ потребительского кредитования, внедряемых банком (таблица 12).

Для увеличения привлекательности кредитов с позиции потенциальных заемщиков Цеснабанк продолжает практиковать выдачу в первую очередь среднесрочных кредитов, которые в общей структуре выданных кредитов составляют 63,4% (краткосрочные - 16,6%, долгосрочные - 20%).

Средневзвешенная процентная ставка по выдаваемым кредитам в тенге составила 19,9%, в иностранной валюте - 15,2%.

Кроме традиционного кредитования юридических лиц, с 2000 года банк проводит активную работу по кредитованию физических лиц на потребительские цели.

Таблица 12

Структура ссудного портфеля по валютам

|

01.01.07 |

Уд. вес,% |

01.01.08 |

Уд. вес,% | |

|

Кредиты, выданные в тенге |

8648548 |

70 |

10661824 |

85,2 |

|

Кредиты, выданные в долларах США |

3709308 |

30 |

1849525 |

14,8 |

|

ВСЕГО |

12357856 |

100 |

12511349 |

100 |

В 2007 году объем выдачи кредитов лицам, связанным с банком особыми отношениями, составил 39741 тыс. тенге или 0,4% от общего объема выдачи. По состоянию на 01.01.2008 года ссудная задолженность по всем лицам, связанным с банком особыми отношениями, составила 133495 тыс. тенге или 2,3% от кредитного портфеля банка.

Для расчета коэффициентов ликвидности мною составлена (таблица 13).

Таблица 13

Коэффициенты ликвидности активов АО "Цесна Банк"

|

Показатели |

2006 |

2007 |

Рекомендуемое значение |

Отклонения |

|

К мгновенной ликвидности |

0,22 |

0,29 |

Более 0,2 |

+0,07 |

|

К текущей ликвидности |

0,28 |

0,35 |

Более 0,2 |

+0,07 |

|

К долгосрочной ликвидности |

1,12 |

1,16 |

Менее 1,2 |

+0,04 |

По данным баланса АО "Цесна Банк", необходимо определить ликвидность его активов. Ликвидность активов рассчитывается с помощью следующих коэффициентов:

- 1. Коэффициент мгновенной ликвидности = сумма высоколиквидных активов / сумма обязательств по счетам до востребования (более 0,2). 2. Коэффициент текущей ликвидности = сумма наличных денег + быстрореализуемые активы / сумма обязательств до востребования (более 0,2). 3. Коэффициент долгосрочной ликвидности = выданные кредиты, сроком погашения свыше года / капитал банка + обязательства банка по депозитным счетам, полученным кредитам + долговые обязательства на срок свыше года (менее 1,2).

По данным таблицы 13 следует, что АО "Цеснабанк" отвечает требованиям Национального банка по поводу ликвидности активов баланса. Из данных таблицы следует, что при моментальном погашении обязательств до востребования банк может погасить 22% в 2006 году и 29% в 2007 году, т. е. треть обязательств банк имеет возможность удовлетворить немедленно.

Рассмотрим структуру доходов банка за период с 2006-2008 года (таблица 14).

Таблица 14

Структура доходов АО "Цесна Банк" за 2007-2009 года

|

Показатель |

2007 |

2008 |

2009 |

Рост 2009 к 2007 |

Рост 2009 к 2008 |

|

Активы |

3758595 |

5736181 |

8996381 |

2,39354892 |

1,56835724 |

|

Кредиты |

1760459 |

3645446 |

5461837 |

3,10250736 |

1,49826304 |

|

Оплаченный акционерный капитал |

456275 |

531067 |

531067 |

1,16391869 |

1 |

|

Собственный капитал Доходы |

|

|

1097536 |

1,07486916 |

1,2127081 |

|

1446787 |

1,7644497 |

1,58449203 | |||

|

Расходы |

641659 |

611231 |

947027 |

1,47590387 |

1,54937659 |

|

Чистый доход |

178306 |

301861 |

499760 |

2,80282211 |

1,65559645 |

|

Доход на собственный капитал в% |

17,44 |

33,4 |

45,5 |

2,60894495 |

1,36227545 |

|

Доход на активы в% |

4,74 |

5,26 |

5,56 |

1,17299578 |

1,05703422 |

Остаток нераспределенного чистого дохода на 01.01.2007 года составил 146487 тыс. тенге.

Уменьшение чистого дохода произошло на 102541 тыс. тенге, которые были направлены на выплату дивидендов, согласно собрания акционеров банка, а 43946 тыс. тенге направлены на увеличение нераспределенного чистого дохода прошлых лет.

Нераспределенный чистый доход на 2007 год составил 294713 тыс. тенге.

В 2007-2009 годах у банка наблюдается стабильный рост доходов, не связанных с получением вознаграждения.

В 2009 году рост составил 37% против 35% в 2009 году, увеличившись в сравнении с 2008 годом на 159883 тыс. тенге и в сравнении с 2007 годом на 265120 тыс. тенге.

В структуре непроцентных доходов банка большую часть занимают доходы от комиссионных и сборов - 72% или 405405 тыс. тенге в 2008 году. Увеличение доходов в виде комиссионных и сборов можно объяснить увеличением числа обслуживаемых клиентов банка

Таблица 15

Доходы, не связанные с выплатой вознаграждения АО "Цесна Банк"

|

Показатель |

2007 |

2008 |

2009 |

Структура в% | ||

|

2007 |

2008 |

2009 | ||||

|

Доходы по дилинговым операциям |

62688 |

98691 |

125224 |

21 |

24 |

22,1 |

|

Доходы в виде комиссионных и сборов |

104802 |

283138 |

405405 |

35 |

70 |

71,6 |

|

Доходы от переоценки |

-691 |

-5359 |

7063 |

-0,2 |

-1 |

1,2 |

|

Доходы от реализации активов |

594 |

1700 |

511 |

0,2 |

0,4 |

0,1 |

|

Прочие операционные активы, не связанные с получением вознаграждения |

134000 |

27965 |

28310 |

44 |

7 |

5 |

|

ИТОГО |

301393 |

406630 |

566513 |

100 |

100 |

100 |

Несмотря на, что банк не ведет активных дилинговых операций, их доля в непроцентных доходах составляет 22% или 125224 тыс. тенге (таблица 15).

Наряду с ростом доходов, не связанных с выплатой вознаграждения, произошел и рост расходов, который составил в 2007 году 829816 тыс. тенге. Рост непроцентных расходов банка объясняется расширением деятельности банка, увеличением филиальной сети и числа сотрудников, в долевом отношении структура непроцентных расходов практически не изменилась (таблица 16, 17).

Таблица 16

Расходы, не связанные с выплатой вознаграждения АО "Цесна Банк"

|

Показатель |

2007 |

2008 |

2009 |

Структура в% | ||

|

2007 |

2008 |

2009 | ||||

|

Расходы в виде комиссионных и сборов |

35863 |

19108 |

33400 |

8 |

3 |

4 |

|

Расходы на оплату труда и командировочные |

162615 |

246228 |

327208 |

36,4 |

40 |

39,4 |

|

Общехозяйственные расходы |

76816 |

119774 |

168438 |

17,2 |

20 |

20,3 |

|

Расходы по выплате налогов и других обязательных платежей в бюджет, за исключением подоходного налога |

52012 |

89145 |

119861 |

11,7 |

15 |

14,4 |

|

Амортизационные отчисления |

29909 |

40695 |

59082 |

6,7 |

7 |

7,1 |

|

Расходы и потери от реализации или безвозмездной передачи активов |

- |

6 |

159 |

- |

- |

- |

|

Прочие операционные расходы, не связанные с выплатой вознаграждения |

88990 |

97886 |

121668 |

19,9 |

16 |

14,7 |

|

ИТОГО |

446205 |

612842 |

829816 |

100 |

100 |

100 |

Таблица 17

Расшифровка прочих операционных доходов/расходов, не связанных с выплатой вознаграждения (тыс. тенге)

|

Назначение платежа |

Сумма |

|

Прочие операционные доходы не связанные с выплатой вознаграждения | |

|

Абонентская плата за услуги системы Банк-клиент |

1371 |

|

За обмен наличных средств |

46 |

|

За инкассацию |

2362 |

|

Реализации коллекционных монет |

139 |

|

Инкассация бюджетных организации |

59 |

|

ИТОГО |

3977 |

|

Прочие операционные расходы не связанные с выплатой вознаграждения | |

|

Аренда оборудования |

583 |

|

Аренда помещения |

74719 |

|

Аренда рекламных установок |

621 |

|

Расходы по пластиковым карточкам |

318 |

|

Расходы за подкрепление денежной наличности |

2133 |

|

Расходы на приобретение коллекционных монет |

156 |

|

ИТОГО |

78530 |

Таким образом, делая вывод, можно сказать, что за анализируемый период, АО "Цесна Банк" выполнило все требования уполномоченного государственного органа, а также закончила год с высоким результатом. И для того, чтобы снизить риски по потерям выданных кредитов, а также недополучения доходов Цеснабанку необходимо проводить анализ кредитоспособности заемщиков, которая представлена ниже.

Похожие статьи

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Основы коммерческой деятельности АО "Цеснабанк" - Анализ деятельности коммерческого банка

Целью любого коммерческого банка является получение прибыли от коммерческой деятельности, которая выражается между доходами и расходами в деятельности...

-

Заключение - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"

Анализ деятельности коммерческого банка позволяет осуществлять действительный контроль со стороны руководства банка и органов банковского надзора за...

-

Краткая характеристика деятельности ЗАО "КредитЕвропаБанк" на рынке банковских услуг Банк был зарегистрирован в качестве юридического лица в мае 1997...

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

ООО "ТехноСтройСервис" присвоен код вида экономической деятельности по классификатору ОКВЭД 51.51, что дает разрешение на оптовую торговлю топливом....

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Анализ финансового результата - Анализ деятельности коммерческого банка

Прибыль коммерческого банка - это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Анализ прибыли следует...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Позитивным фактором отечественной банковской системы является достаточно высокий уровень доходов, получаемых казахстанскими банками от своей основной...

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Анализ с помощью коэффициентов позволяет установить количественную взаимосвязь между различными статьями или группами статей бухгалтерского баланса. При...

-

Методы анализа деятельности коммерческого банка - Анализ деятельности коммерческого банка

Главная особенность построения этапов - их логическая взаимосвязь, которая предполагает движение от начального этапа к конечному, от более простого к...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Анализ использования прибыли - Аспекты управления прибылью коммерческого банка

Анализ финансовых результатов банковской деятельности начинается с анализа доходов и расходов. Анализ доходов и расходов банка дает возможность изучения...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Экономическая сущность финансовой деятельности коммерческих банков Коммерческие банки в рыночной экономике являются по своей природе коммерческими...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Региобанк - финансово-экономическая характеристика Региобанк основан на базе государственного банка и октябре 1990г. генеральная лицензия N 539...

-

Публикуемая на регулярной основе официальная отчетность коммерческих банков может быть использована различными субьектами рынка для оценки их состояния,...

-

В последние несколько лет, на фоне экономического подъема страны, банковская система растет исключительно быстрыми темпами. В частности, это...

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

Депозиты резидентов. Депозиты резидентов на конец сентября 2009 года составили 6 445,3 млрд. тенге, увеличившись за 3 квартал 2009 года на 8,0%. Вклады...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Краткая организационно-экономическая характеристика ОАО "Уральский банк реконструкции и развития" ОАО "Уральский банк реконструкции и развития" (УБРиР)...

-

Заключение - Деятельность коммерческого банка

Платежный баланс служит источником информации, раскрывающей особенности участия страны в международном обмене товарами, услугами и капиталом. Он нужен...

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках