Аналіз динаміки та структури доходів і витрат банку - Напрями удосконалення управління доходами банку

Для того щоб проаналізувати ефективність управління доходами банку потрібно спочатку розглянути структуру та динаміку його доходів та витрат.

Основним показником результативності роботи банку є прибуток. З метою з'ясування ефективності роботи банку проводять кількісний і якісний аналізи прибутковості. Відомо, що різниця між доходами та витратами банку складає його валовий прибуток, який характеризує ефективність діяльності банку.

Для оцінювання ефективності банківської діяльності передбачається перегрупування дохідних статей звіту про фінансові результати банку відповідно до типових напрямів доходів (табл.2.6.).

Таблиця 2.6 Загальна структура і динаміка доходів банку.

|

Стаття |

2 013р. |

2 014р. |

2 015р. |

Темп приросту, 2015/2013, % |

|

Млн. грн. |

Млн. грн. |

Млн. грн. | ||

|

Дохід за кредитами |

8 166 |

9 395 |

12 143 |

48,71 |

|

Дохід за цінними паперами |

3 159 |

4 375 |

5 278 |

67,06 |

|

Дохід від використання грошових активів |

67 |

- |

317 |

375,87 |

|

Другорядні доходи |

1 581 |

2 152 |

9 561 |

504,94 |

|

Всього доходів |

12 972 |

15 922 |

27 299 |

110,44 |

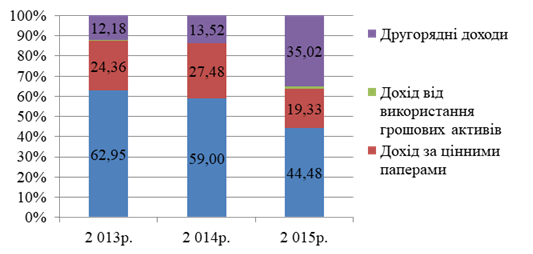

Як показано в табл. 2.6. та рис. 2.4, найбільшу питому вагу має дохід за кредитами і становить у 2015 році 44,48%, на другому місці йдуть другорядні доходи та доходи за цінними паперами, що становлять 35,2% та 19,33% відповідно.

У 2015 році порівняно з 2013 роком дохід за кредитами збільшився на 48,71% і становить 12 143 млн. грн., дохід за цінними паперами збільшився на 67,06% і становить 5 278 млн. грн., відповідно другорядні доходи також збільшились на 504,94% і становлять 9561 млн. грн..

Рис.2.4. - Структура доходів банку.

У значній мірі відбулись зміни в питомій вазі статей доходу: питома вага доходів за кредитами знизилась на 18,46%, а доходи за цінними паперами знизились на 5,02%, при цьому питома вага другорядних доходів збільшилась на 22,83%.

Отже, виходячи з цього, можна зробити такий висновок: за всіма статями відбувається збільшення отриманих доходів, відповідно збільшилась загальна сума отриманих доходів, яка станом на 2015 рік становить 27299 млн. грн. та збільшилась порівняно з 2013 роком на 110,44%, що є досить позитивним результатом.

Для більш детального аналізу потрібно розглядати доходи постатейно. (табл.2.7.)

Таблиця 2.7 Структура процентних доходів банку 2013-2015рр.

|

Найменування статті |

2013 рік |

2014 рік |

2015 рік |

Темп приросту, % |

|

Тис. Грн. |

Тис. Грн. |

Тис. Грн. | ||

|

Проценти за кредитами, наданими клієнтам |

7 671 006 |

8 766 157 |

11 952 505 |

55,81 |

|

Проценти за коштами в банках |

494 548 |

628 480 |

190 259 |

- 61,53 |

|

Проценти за інвестиціями до погашення |

- |

67 500 |

947 158 |

- |

|

Проценти за інвестиціями, наявними для продажу |

3 028 305 |

4 198 624 |

5 277 791 |

74,28 |

|

Інші процентні доходи |

3 762 |

5 495 |

6 947 |

84,66 |

|

Всього Процентні доходи |

11 197 621 |

13 666 256 |

18 374 660 |

64,09 |

Як бачимо з наведеної вище табл. 2.7., найбільшу питому вагу мають проценти за кредитами, потім проценти за інвестиціями, які становлять станом на 2015 рік 65,05% та 28,72% відповідно. У 2015 році порівняно з 2013 р. проценти за кредитами збільшились на 55,81% та становлять у 2015 році 11952505 тис. грн. Структура процентних доходів майже не змінювалась, зміни відбувались у невеликому діапазоні.

Загальна сума процентних доходів за досліджуваний період збільшилась на 64,09% та становить 18 374 660 тис. грн., також можна зауважити, що процентні доходи мають постійну тенденцію до росту, це є позитивним результатом.

Далі розглянемо структуру та динаміку комісійних доходів (табл.2.8).

Таблиця 2.8 Структура комісійних доходів банку 2013-2015рр.

|

Найменування статті |

2013 рік |

2014 рік |

2015 рік |

Темп приросту, % | |||

|

Тис. Грн. |

Питома вага, % |

Тис. Грн. |

Питома вага, % |

Тис. Грн. |

Питома вага, % | ||

|

Розрахунково-касові операції |

1156300 |

77,01 |

1096428 |

68,96 |

1334420 |

62,61 |

15,40 |

|

Операції з пластиковими картками |

228026 |

15,19 |

327039 |

20,57 |

556950 |

26,13 |

144,25 |

|

Позабалансові операції |

65353 |

4,35 |

96856 |

6,09 |

122748 |

5,76 |

87,82 |

|

Операції з іноземною валютою |

37786 |

2,52 |

52035 |

3,27 |

93898 |

4,41 |

148,50 |

|

Операції з цінними паперами |

5276 |

0,35 |

4047 |

0,25 |

2579 |

0,12 |

-51,12 |

|

Інші доходи |

8773 |

0,58 |

13565 |

0,85 |

20865 |

0,98 |

137,83 |

|

Всього Комісійних доходів |

1501514 |

100 |

1589970 |

100 |

2131460 |

100 |

41,95 |

Як можемо бачити з наведених вище даних, найбільшу питому вагу займають розрахунково-касові операції, що в 2015 році займають 62,61% та становлять 1334420 тис. грн., також їх сума збільшилась на 15,4% процента, при цьому питома вага зменшилась на 14,4% порівняно з 2013 роком.

Друге місце займають операції з пластиковими картками, що становлять у 2015 році 26,13% від загальної суми комісійних доходів, які порівняно з 2013 роком збільшили свою суму на 144,25% та становлять 556950 тис. грн.

Загальна сума комісійних доходів станом на 2015 рік становить 2131460 тис. грн., та збільшились на 41,95% порівняно з 2013 роком, що є позитивною тенденцією.

Отже, як зазначено у наведених вище даних, банк має позитивну тенденцію до збільшення обсягів доходів, так загальна сума доходів збільшилась на 110%, доходи від кредитних операцій збільшились на 48,71%, за цінними паперами на 67,06%, другорядні відсотки на 504,94%. Відповідно за всіма статтями відбувається ріст доходів; також бачимо, що за аналізований період структура доходів майже не змінюється. Отже, банк дотримується кожного року однієї стратегії управління комісійними доходами.

Аналогічно загальному аналізу доходів банку здійснюється аналіз рівня витрат за окремими операціями за період, що аналізується.

Дані табл. 2.9. показують, що темпи зростання витрат (222,72%) значно випереджають темпи зростання доходів банку (109,91%). Коефіцієнт дієздатності становить у 2015 році 1,306 при тому, що нормативне значення становить не більше 0,95. Темп зростання Кд становить 38,20%. Значення більше 0,95 свідчить про те, що банк є збитковим (рис.2.6.).

Таблиця 2.9 Динаміка доходів і витрат за 2013-2015рр.

|

Стаття |

2 013р. |

2 014р. |

2 015р. |

Темп приросту, 2015/2013, % |

|

Млн. грн. |

Млн. грн. |

Млн. грн. | ||

|

Всього доходів |

12972 |

15922 |

27229 |

109,91 |

|

Всього витрат |

12261 |

25938 |

39569 |

222,72 |

|

Коефіцієнт дієздатності |

0,945 |

1,629 |

1,453 |

53,75 |

Для визначення причин значного зростання загального обсягу витрат необхідно здійснити аналіз структури і динаміки витрат (табл. 2.10.).

Таблиця 2.10 Загальна структура і динаміка витрат.

|

Стаття |

2 013р. |

2 014р. |

2 015р. |

Темп приросту, 2015/2013, % |

|

Млн. грн. |

Млн. грн. |

Млн. грн. | ||

|

Витрати у формі виплати відсотків за депозитами |

3 413 |

3 987 |

5 986 |

75,37 |

|

Витрати за недепозитними запозиченнями |

2 273 |

4 361 |

6 487 |

185,39 |

|

Витрати на оплату праці |

2 382 |

2 519 |

2 565 |

7,69 |

|

Другорядні витрати |

3 978 |

15 071 |

24 531 |

516,62 |

|

Податкові виплати |

215 |

- |

- |

- |

|

Всього витрат |

12 261 |

25 938 |

39 569 |

222,72 |

Як бачимо з табл. 2.10. та рис. 2.7., найбільшу питому вагу займають другорядні витрати, як в 2015 році становлять 24531 млн. грн., та займають 62% всіх витрат банку. У їх структурі найбільшу питому вагу становлять витрати на формування резервів на покриття збитків від знецінення активів та втрати на курсових різницях. Протягом 2014-2015 років, українська гривня суттєво девальвувала щодо основних світових валют, а це призвело до значного збільшення суми від'ємних курсових різниць, з яких 6 456 374 тис. грн. (у 2014 році: 4 291 738 тис. грн.) становили курсові різниці за резервами на покриття збитків від знецінення активів в іноземній валюті. Зростання резервів може бути спричинено або в результаті зростання кредитного портфеля, або внаслідок погіршення його якості, коли стандартні кредити або позички, що перебувають під контролем, є сумнівними або безнадійними. Також сума другорядних витрат порівняно з 2013 роком зросла на 516,62%, що є негативним явищем.

Найбільшу питому вагу займають витрати у формі виплати відсотків за депозитами та витрати за недепозитними запозиченнями, які становлять 5 986 (15,13%) та 6 487 (16,39%). Також за всіма статтями спостерігаємо стабільну динаміку до збільшення, що негативно позначається на дохідності банку.

Загальний темп приросту витрат становить 222,72%, що значить подвоєння витрат за 2 роки. Це негативний результат.

Таблиця 2.11 Структура процентних витрат 2013-2015рр.

|

Найменування статті |

2013 рік |

2014 рік |

2015 рік |

Темп приросту, % | |||

|

Тис. Грн. |

% |

Тис. Грн. |

% |

Тис. Грн. |

% | ||

|

Проценти за рахунками клієнтів |

3 413 436 |

60,03 |

3 986 567 |

47,76 |

5 986 284 |

47,99 |

75,37 |

|

Проценти за коштами банків |

1 422 483 |

25,02 |

2 887 920 |

34,60 |

3 525 859 |

28,27 |

147,87 |

|

Проценти за випущеними єврооблігаціями |

754 236 |

13,26 |

1 249 354 |

14,97 |

2 386 396 |

19,13 |

216,40 |

|

Проценти за субординованим боргом |

48 286 |

0,85 |

70 566 |

0,85 |

146 545 |

1,17 |

203,49 |

|

Проценти за іншими запозиченими коштами |

45 144 |

0,79 |

152 864 |

1,83 |

427 984 |

3,43 |

848,04 |

|

Всі процентні витрати |

5 686 401 |

100,00 |

8 347 271 |

100,00 |

12 473 068 |

100,00 |

119,35 |

За аналізований період найбільшу питому вагу займають проценти за рахунками клієнтів, які становлять в 2015 році 47,99% всіх процентних витрат. З 2013 року вони збільшились на 75,37% та дорівнюють 5 986 284 тис. грн.

На другому місці проценти за коштами банків, які займають 19,13%, та становлять 2386396 тис. грн. і збільшились на 216,4% з 2013 року. Також значну питому вагу займають проценти за випущеними єврооблігаціями, питома вага яких дорівнює 13,13%.

Загальні процентні витрати з 2013 рік по 2015 рік збільшились на 119,35% та становлять 12 473 068 тис. грн. (2015 рік), також відбулись деякі структурні зміни: проценти за рахунками клієнтами зменшились з 60,03% до 47,99%, а проценти за випущеними єврооблігаціями збільшились з 13,026% до 19,13%.

Загалом, збільшення витрат тлумачиться як момент негативний, тому що свідчить про погіршення кон'юнктури кредитного ринку, або банківського управління активними операціями.

Отже, провівши аналіз доходів і витрат банку бачимо, що хоч динаміка збільшення доходів за два роки становить 109,91%, що є позитивним результатом, але динаміка витрат становить 222,72%, що, в свою чергу, перевищує динаміку доходів на 112%. Це призводить до того, що у 2014-2015 роках банк зазнав досить значних збитків, яку були покриті за рахунок акціонерів банку.

Похожие статьи

-

Фінансово-економічна характеристика банку Публічне акціонерне товариство "Державний ощадний банк" (надалі - АТ "Ощадбанк") є державним банком, утвореним...

-

Фінансовий аналіз як наука вивчає фінансові відносини, виражені в категоріях фінансів і фінансових показників. фінансовий стан - узагальнююча...

-

Сутність та структура доходів та витрат комерційного банку У результаті операційної діяльності в банку виникають такі доходи і витрати, які обліковуються...

-

Аналіз доходів і витрат банку - Аналіз господарської роботи банку

Аналіз фінансових результатів діяльності комерційного банку передбачає аналіз доходів і витрат банку, прибутковості (рентабельності). Доходи банку - це...

-

Сутність, види та порядок формування доходів банку Одна з основних цілей банків - одержання прибутку, що є джерелом виплати дивідендів акціонерам...

-

Структурно-статистичний аналіз доходів та витрат банку На рис.3.1 - 3. 6 наведені результати структурно-статистичного аналізу доходів та витрат АППБ...

-

Аналіз доходів і витрат банку Якими важливими для банку не були б цілі та пріоритети, реалізовані у процесах комплексного управління активами і пасивами,...

-

Система управління доходами банку - Напрями удосконалення управління доходами банку

Від якості управління доходами в банку залежить основна ціль його функціонування - отримання прибутку. Процес управління доходами банку передбачає...

-

Методологія аналізу доходів та витрат комерційного банку побудована за двома напрямками : - статистично - динамічний індексний аналіз рядів абсолютних...

-

Аналіз безготівкового обороту Харківської філії АБ "Експрес-банк" - Безготівкові розрахунки

В сучасному комерційному банку фінансовий аналіз являє собою не стільки елемент фінансового управління, а складає основу, оскільки фінансова діяльність,...

-

Дуже важливу роль в отримані доходів та їх використанні грає вміння правильно ними керувати. Управління доходом - процес розробки та прийняття...

-

ВСТУП - Напрями удосконалення управління доходами банку

Налагоджена і успішно функціонуюча банківська система - основа зростання і стабільності економіки будь-якої держави. Банки в її структурі покликані тісно...

-

Аналіз динаміки складу і структури активів та пасивів банку дає можливість проаналізувати: тенденцію розвитку банку; приріст чи спад фінансових ресурсів;...

-

Управління банківською ліквідністю націлено на своєчасне задоволення вимог акціонерів і кредиторів (вкладників) банку, дотримання нормативів...

-

Для оцінки ефективності кредитної політики АБ "Брокбізнесбанк", необхідно проаналізувати структуру його кредитного портфелю. В світовій банківській...

-

Загальний аналіз структури активів і пасивів банку На нинішньому етапі розвитку банківської системи одним із пріоритетних завдань є забезпечення...

-

Метою аналізу прибутку та рентабельності є збільшення абсолютної величини прибутку та підвищення рентабельності комерційного банку на основі ефективного...

-

Аналіз непроцентних витрат банку - Банківський менеджмент

Найважливішим напрямом аналізу ефективності діяльності установ банку є аналіз рівня непроцентних витрат. Одним із показників, що характеризують здатність...

-

Економічна сутність ліквідності та дохідності комерційного банку Роль комерційних банків як регуляторів грошового обігу, центрів акумуляції грошових...

-

Основні напрямки удосконалення процесу управління ліквідністю і дохідністю банку Банкам належить провідне місце в управлінні економікою. Політичні й...

-

Аналіз кредитного портфелю ВАТ "Райффайзен Банк Аваль" - Управління проблемними кредитами в банку

Кредитний портфель - це сукупність усіх позичок, наданих банком для одержання доходів. Обсяг кредитного портфеля оцінюється за балансовою вартістю всіх...

-

Організаційно-економічна характеристика ВАТ "Райффайзен Банк Аваль" "Райффайзен Банк Аваль" входить до банківської холдингової групи Райффайзен...

-

"ПравексБанк" входить у десятку найбільших комерційних банків України, обслуговує близько 30 тис. юридичних і більш 300 тис. фізичних осіб. Акціонерний...

-

Оцінюється ліквідність балансу банку за допомогою спеціальних показників, які відображають співвідношення активів і пасивів, структуру активів. У...

-

Облік доходів і витрат за операціями з цінними паперами - Діюча практика обліку операцій з векселями

Усі доходи й витрати банку за операціями з цінними паперами класифікують на чотири групи: 1) процентні; 2) комісійні; 3) торговельні; 4) інші. До...

-

Аналіз основних показників діяльності Національного банку України - Національний банк України

Доходи НБУ станом на 01.01.2012 становлять 23 152 млн. грн., що майже на 88% або 10845 млн. грн. більше порівняно з початком періоду дослідження табл.....

-

Статистично-кореляційний аналіз динаміки агрегатних статей балансу Теоретична сутність та методологія побудови економетричних моделей якості управління...

-

На нашу думку, управління ліквідністю - процес створення передумов, забезпечення та підтримання оптимального рівня ліквідності банку та банківської...

-

Аналіз якості активів - Аналіз стану комерційного банку

Таблиця 5 - Класифікація активів банку Актив Сума, грн. Питома вага, % Коефіцієнт зважування Зважена сума, грн. 1. Каса та прирівняні до неї кошти 19 711...

-

ВИСНОВКИ - Аналіз прибутку комерційного банка АППБ "Аваль"

Станом на 1 лютого 2005 р. акціонерний поштово-пенсійний банк АППБ "Аваль" (відкрите акціонерне товариство) займає друге місце в рейтингу комерційних...

-

Факторний аналіз динаміки отриманих результатів ефективності роботи банку проведемо індексним методом [16]: А) Індекс чистого прибутку після...

-

ВСТУП - Аналіз прибутку комерційного банка АППБ "Аваль"

Основною метою банківської діяльності є отримання доходу, що є основним джерелом та інструментом збільшення власного капіталу і покриття ризиків,...

-

Аналіз прибутків та збитків банку - Банківські операції

Прибуток - це рiзниця мiж доходами та витратами банку. Балансовий прибуток банку - це загальна сума прибутку від усіх видів діяльності банку, яка...

-

У цей час українська банківська система на фоні західноєвропейських стандартів виглядає нестабільно. Проблема "дохідність-ліквідність" у наших банках є...

-

Характеристика і основні показники діяльності комерційного банку АТ "Райффайзен Банк Аваль" Публічне Акціонерне Товариство "Райффайзен Банк Аваль" є...

-

Аналіз операцій з кредитування фізичних осіб в Умовному Банку Публічне акціонерне товариство "Умовний Банк" - одна з найбільших банківських установ в...

-

Управління прибутковістю банку - Банківський менеджмент

Діяльність комерційного банку характеризують показники прибутковості: Процентна маржа (процентний прибуток) банку, яка визначається як різниця між...

-

Аналітична підтримка клієнтів, Управління ризиками - Аналіз господарської роботи банку

АБ "Укркомунбанк" прагне пропонувати більш широкий спектр послуг, які надаються банком при обслуговуванні клієнтів, що активно працюють у сфері...

-

Вихідна бухгалтерська інформація для управління оборотними активами банку Бухгалтерський план рахунків - основа обліку руху активів та пасивів банку при...

-

Методичний підхід до оцінки забезпеченості кредитних угод При роботі з проблемною заборгованістю велике значення має робота з заставним майном, яке при...

Аналіз динаміки та структури доходів і витрат банку - Напрями удосконалення управління доходами банку