Оцінка управління доходами і витратами банку - Напрями удосконалення управління доходами банку

Для повноцінної оцінки банківських доходів не достатньо лише аналізу динаміки і структури доходів. Для більш повного аналізу дохідності банку використовують аналіз відносних показників його дохідності, визначають дохідність окремих його операцій, продуктів та клієнтських груп.

Аналіз доходів і витрат банків дає змогу з'ясувати причини зміни доходів та витрат і простежити тенденцію цих змін, що сприяє здійсненню раціонального управління доходами й витратами банків. Взагалі, управління доходами і витратами ? доволі складний процес, основна мета якого полягає у збільшенні рівня доходів та зменшенні витрат комерційного банку, що зумовить підвищення рівня прибутку банку, дасть змогу зробити його прогноз і визначити чинники, які впливають на обсяг доходів і витрат комерційного банку.

На дохідність банку в значній мірі впливає здатність банку до залучення коштів та ефективність і раціональність їх розміщення й використання, тобто його ділова активність.

Ділова активність банку може бути визначена як за допомогою аналізу окремих показників, так і через оцінювання відповідних співвідношень між окремими статтями активів, пасивів та кількісним узгодженням змін в активах та пасивах. Показники ділової активності дають змогу інтерпретувати стан і використання банком економічного потенціалу, тобто наявних і прихованих можливостей, і вагомість взятих на себе ризиків господарювання.

Ділову активність рекомендують визначати через аналіз взаємозв'язку оцінки ресурсного потенціалу банку (пасивів) і його використання як у цілому в активах, так і його окремих вкладень в інвестиції, у кредитний портфель, у матеріально-технічне забезпечення.

Ділову активність визначає як рівень залучення пасивів, так і рівень їх використання в активах. Розпочнемо оцінку ділової активності банку в частині пасивів банку. (табл.2.12.)

Таблиця 2.12 Показники ділової активності банку в частині пасивів.

|

Найменування статті |

2013 рік |

2014 рік |

2015 рік |

Темп приросту,% |

|

1. Коефіцієнт активності залучення позичених і залучених коштів |

0,811 |

0,845 |

0,954 |

17,58 |

|

2. Коефіцієнт активності залучення міжбанківських кредитів |

0,237 |

0,178 |

0,104 |

-56,04 |

|

3. Коефіцієнт активності залучення строкових депозитів |

0,221 |

0,230 |

0,217 |

-1,75 |

|

4. Коефіцієнт активності використання залучених коштів у дохідні активи |

1,128 |

1,101 |

0,975 |

-13,58 |

|

5. Коефіцієнт активності використання залучених коштів у кредитний портфель |

0,633 |

0,668 |

0,431 |

-31,79 |

|

6. Коефіцієнт активності використання строкових депозитів у кредитний портфель |

2,323 |

2,459 |

1,897 |

-18,37 |

Як бачимо з наведеної таблиці 2.12., коефіцієнт активності залучення позичених і залучених коштів збільшився на 17,58% (2015р.), що свідчить про збільшення питомої ваги залучених коштів у загальних пасивах, та становить 0,954, що вище за рекомендовані 80-85% .

Коефіцієнт активності залучення міжбанківських кредитів характеризує частку міжбанківських кредитів у загальних пасивах і, як бачимо, вона знизилась на 56,04%, при цьому коефіцієнт активності залучення строкових депозитів за 2 роки майже не змінився. Коефіцієнт активності використання залучених коштів у дохідні активи характеризує співвідношення дохідних активів і залучених коштів, він знизився на 13,58%. Також знизились на 37,79% та 18,37% коефіцієнт активності використання залучених коштів у кредитний портфель та коефіцієнт активності використання строкових депозитів у кредитний портфель відповідно.

Таблиця 2.13 Показники ділової активності банку в частині активів.

|

Найменування статті |

2013 рік |

2014 рік |

2015 рік |

Темп приросту, % |

|

1. Коефіцієнт дохідних активів |

0,915 |

0,931 |

0,930 |

1,6 |

|

2. Коефіцієнт кредитної активності інвестицій у кредитний портфель |

0,513 |

0,565 |

0,411 |

-19,8 |

|

3. Коефіцієнт загальної інвестиційної активності в цінні папери і пайову участь |

0,327 |

0,301 |

0,406 |

24,32 |

|

4. Коефіцієнт інвестицій у дохідних активах |

0,327 |

0,267 |

0,343 |

4,91 |

|

5. Коефіцієнт проблемних кредитів |

0,085 |

0,099 |

0,258 |

201,67 |

Проаналізувавши ділову активність банку в частині активів, можна зробити висновок, що в загальній структурі активів дохідні активи становлять 93% (2015 рік) та збільшились на 1,6% порівняно з 2013 р. Також бачимо, що зменшилась питома вага кредитного портфелю в загальних активах знизилась на 19,8%, але водночас на 24,32% збільшилась частка інвестиційної діяльності, що свідчить про деяку зміну шляхів отримання доходів банком. Майже не змінився коефіцієнт інвестицій у дохідних активах за аналізований період. дохід банк кредитний ризик

Натомість за період дослідження значно збільшився коефіцієнт проблемних кредитів, що характеризує питому вагу проблемних (прострочених і безнадійних) кредитів у кредитному портфелі в цілому, з 0,085 (2013 рік) до 0,258 (2015 рік), темп приросту становить 201,67%, що є негативною тенденцію, адже прострочені і безнадійні кредити не несуть доходів, а тільки збитки.

Таблиця 2.13 Оцінка ефективності управління.

|

Найменування статті |

2013 рік |

2014 рік |

2015 рік |

Темп приросту,% |

|

1. Загальний рівень рентабельності |

0,055 |

-0,629 |

-0,449 |

-919,88 |

|

2. Окупність витрат доходами |

1,058 |

-0,614 |

-0,690 |

-165,21 |

|

3. Чиста процентна маржа |

6,2 |

4,9 |

4,5 |

-27,42 |

|

4. Чиста непроцентна маржа |

1,211 |

1,013 |

1,027 |

-15,15 |

|

5. Чистий спред |

5,020 |

3,832 |

4,103 |

-18,26 |

|

6. Чиста маржа операційного прибутку банку (ЧМОП). |

0,043 |

-0,047 |

-0,027 |

-161,64 |

|

7. Рентабельність активів (ROA). |

0,007 |

-0,081 |

-0,077 |

-1202,93 |

|

8. Рентабельність власного капіталу (ROE). |

0,038 |

-0,521 |

-0,923 |

-2498,77 |

|

9. Дохідна база активів (ДБА). |

0,915 |

0,931 |

0,930 |

1,61 |

З таблиці 2.13. бачимо, що загальний рівень рентабельності банку впав на 919,88% та становить -0,449 (2015 рік), цей показник характеризує суму балансового збитку (прибутку) на одиницю доходу, як бачимо в нашому випадку, цей показник досить негативний. Наступним йде показник окупності витрат доходами, який також має від'ємне значення, а це, в свою чергу, є показником того, що сума витрат більша, ніж сума доходів. За аналізований період цей показник з позитивного значення знизився до негативного.

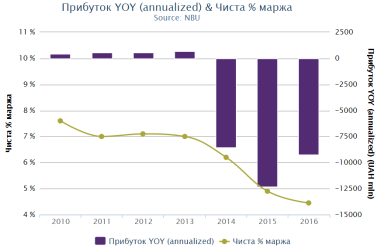

Наступним досить важливим показником оцінки ефективності діяльності банку є показник чистої процентної маржі, він характеризує рівень доходності активів від процентної різниці, який станом на 2015 рік становить 4,5%, та знизився на 27,42% порівняно з 2013 роком, в якому становив 6,2%, що є негативним результатом діяльності банку. Динаміку зміни чистої процентної маржі бачимо на рис. 2.9.

Далі розглянемо чисту непроцентну маржу. Непроцентна маржа відображає співвідношення непроцентних доходів (плати за обслуговування рахунків клієнтів та інші види комісійної нагороди, одержані банком) і непроцентних витрат (у тому числі заробітна плата, витрати на ремонт і технічне обслуговування банківського устаткування та інші). У більшості банків чиста непроцентна маржа від'ємна, тому що непроцентні витрати звичайно перевищують відповідні доходи. У цьому банку такий показник додатній та становить 1,027.

За допомогою показника чистого спреду оцінюється, наскільки успішно банк виконує функцію посередника між вкладником і позичальником, а також наскільки гостра конкуренція на ринку. Загострення конкуренції приводить до зменшення чистого спреду. Як бачимо, в 2015 році він дорівнює 4,103 та порівняно з 2013 роком знизився на 18,26%. Оптимальним значенням показника є значення не нижче 1,25%.

Рис. 2.9. - Динаміка чистого прибутку та процентної маржі.

Показник чистої маржі операційного прибутку банку характеризує співвідношення операційних доходів та операційних витрат і частку операційних прибутків у робочих активах. За аналізований період показник з позитивного знизився до негативного (-161,64%) та становить в 2015 році 0,027.

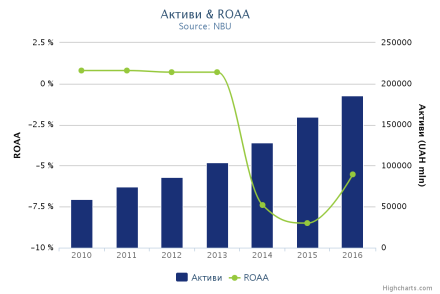

Рентабельність активів є показником ефективності роботи менеджерів банку. Він показує, наскільки менеджери банку вирішують завдання щодо отримання прибутку від активів банку. В АТ "Ощадбанк" на 2015 рік показник дорівнює -0,077, що є незадовільним результатом і свідчить про збитковість банку. На Рис. 2.10. показано, що спад рентабельності активів припадає на 2013 рік і, хоча станом на 2016 рік показник залишаться від'ємним, все ж спостерігаємо динаміку до росту. Динаміку показника в роках наведено в Рис. 2.10.

Рис. 2.10. - Динаміка активів та рентабельності активів.

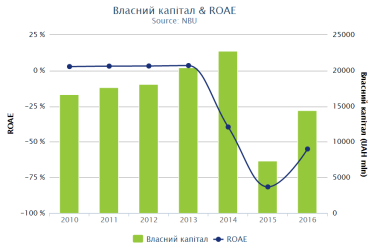

Рентабельність власного капіталу характеризує ефективність використання банком власного капіталу. Оптимальне значення ? 5% і вище. В банку показник становить -0,923, що значно нижче оптимального значення в 5%. (Рис.2.11.)

Рисунок 2.11. - Динаміка власного капіталу та його рентабельності.

Останнім показником є показник дохідної бази активів. Саме цей показник визначає рівень активів, які не приносять дохід. За аналізований період показник збільшився на 1,61% та становить 0,930 (2015 рік), що є позитивним результатом.

Отже, провівши аналіз ділової активності банку та ефективності управління, можна підсумувати наступне: банк перебуває у досить скрутному становищі, тому що загальний рівень рентабельності, окупність витрат доходами, рентабельність активів та власного капіталу мають від'ємні значення, це означає неспроможність банку як комерційного банку виконувати свою головну функцію - отримання прибутку. Також більшість інших показників є нижчими від рекомендованих значень, або мають від'ємні значення, що вказує на неефективність проведення банком його діяльності. Основною причиною цього є значні втрати коштів через кредитну діяльність банку, низька якість кредитного портфелю банку, через що банк змушений виділяти значні кошти на резерви та покриття витрат за кредитами.

Похожие статьи

-

Для того щоб проаналізувати ефективність управління доходами банку потрібно спочатку розглянути структуру та динаміку його доходів та витрат. Основним...

-

Фінансово-економічна характеристика банку Публічне акціонерне товариство "Державний ощадний банк" (надалі - АТ "Ощадбанк") є державним банком, утвореним...

-

Сутність, види та порядок формування доходів банку Одна з основних цілей банків - одержання прибутку, що є джерелом виплати дивідендів акціонерам...

-

Фінансовий стійкість ліквідність банк Управління сучасним комерційним банком спрямоване передусім на досягнення довгострокових конкурентних переваг банку...

-

Методологія аналізу доходів та витрат комерційного банку побудована за двома напрямками : - статистично - динамічний індексний аналіз рядів абсолютних...

-

Основні напрямки удосконалення процесу управління ліквідністю і дохідністю банку Банкам належить провідне місце в управлінні економікою. Політичні й...

-

На нашу думку, управління ліквідністю - процес створення передумов, забезпечення та підтримання оптимального рівня ліквідності банку та банківської...

-

Система управління доходами банку - Напрями удосконалення управління доходами банку

Від якості управління доходами в банку залежить основна ціль його функціонування - отримання прибутку. Процес управління доходами банку передбачає...

-

Основні напрямки аналізу ліквідності балансу банку У процесі аналізу ліквідності балансу комерційного банку ставиться завдання визначення фактичної...

-

Управління банківською ліквідністю націлено на своєчасне задоволення вимог акціонерів і кредиторів (вкладників) банку, дотримання нормативів...

-

Фінансовий аналіз як наука вивчає фінансові відносини, виражені в категоріях фінансів і фінансових показників. фінансовий стан - узагальнююча...

-

Дуже важливу роль в отримані доходів та їх використанні грає вміння правильно ними керувати. Управління доходом - процес розробки та прийняття...

-

ВСТУП - Напрями удосконалення управління доходами банку

Налагоджена і успішно функціонуюча банківська система - основа зростання і стабільності економіки будь-якої держави. Банки в її структурі покликані тісно...

-

Це початковий етап процесу кредитування. Для одержання кредиту позичальник звертається в банк з обгрунтованим клопотанням (заявкою), в якому вказується:...

-

Методичний підхід до оцінки забезпеченості кредитних угод При роботі з проблемною заборгованістю велике значення має робота з заставним майном, яке при...

-

Для прийняття економічно обгрунтованих рішень щодо здійснення активних операцій із банками, тобто рішень, котрі відповідають обраному співвідношенню...

-

Аналіз доходів і витрат банку - Аналіз господарської роботи банку

Аналіз фінансових результатів діяльності комерційного банку передбачає аналіз доходів і витрат банку, прибутковості (рентабельності). Доходи банку - це...

-

Запровадження гнучкої системи економічних нормативів регулювання діяльності банківських установ України Основними методами, що застосовуються...

-

Механізм управління ліквідністю - Ликвідність банку

Повсякденна робота комерційного банку по управлінню ліквідністю спрямована на самозбереження банку, умовою якого виступає безперебійне виконання...

-

Структурно-статистичний аналіз доходів та витрат банку На рис.3.1 - 3. 6 наведені результати структурно-статистичного аналізу доходів та витрат АППБ...

-

Економічна сутність, основні поняття, види та структура активів і пасивів банку Активи банків -- це частина бухгалтерського балансу, що характеризує...

-

Важным элементом оценки финансового состояния кредитной организации выступает степень эффективности управления его активами и пассивами, которая...

-

Метою аналізу прибутку та рентабельності є збільшення абсолютної величини прибутку та підвищення рентабельності комерційного банку на основі ефективного...

-

Сутність та структура доходів та витрат комерційного банку У результаті операційної діяльності в банку виникають такі доходи і витрати, які обліковуються...

-

Для оцінки ефективності кредитної політики АБ "Брокбізнесбанк", необхідно проаналізувати структуру його кредитного портфелю. В світовій банківській...

-

Механізм управління ліквідністю - Управління ліквідністю комерційного банка

Повсякденна робота комерційного банку по управлінню ліквідністю спрямована на самозбереження банку, умовою якого виступає безперебійне виконання...

-

Формування банківського портфеля цінних паперів та управління ним - Банківські операції

У банківській практиці вкладення коштів у цінні папери називаються інвестиціями. Останні певним чином відрізняються від кредитів: 1. Позичка припускає...

-

Потреба комерційного банку в ліквідних коштах - Управління ліквідністю комерційного банка

Поняття Ліквідності Термін "ліквідність" (від Лат. Liquidus - рідкий, текучий) у буквальному значенні слова означає легкість реалізації, продажі,...

-

Аналіз доходів і витрат банку Якими важливими для банку не були б цілі та пріоритети, реалізовані у процесах комплексного управління активами і пасивами,...

-

Аналіз динаміки складу і структури активів та пасивів банку дає можливість проаналізувати: тенденцію розвитку банку; приріст чи спад фінансових ресурсів;...

-

Економічна сутність ліквідності та дохідності комерційного банку Роль комерційних банків як регуляторів грошового обігу, центрів акумуляції грошових...

-

Аналіз активів банку - Аналіз господарської роботи банку

Аналіз структури активних операцій комерційного банку є аналізом напрямів використання його ресурсів. Актив і пасив банку характеризують одні й ті самі...

-

Оцінка ліквідності балансу комерційного банку - Ликвідність банку

Основні напрямки аналізу ліквідності балансу банку У процесі аналізу ліквідності балансу комерційного банку ставиться завдання визначення фактичної...

-

Підходи до визначення поняття "кредитоспроможність " У процесі надання кредитів перед будь-яким банком постає необхідність оцінки кредитоспроможності...

-

Після надання кредиту співробітництво між клієнтом та банком не закінчується. Працівники кредитного відділу слідкують за діяльністю позичальника протягом...

-

Анализ доходов и расходов банка - Общая характеристика банковского учреждения

В течение года и подводя итоги, банку необходимо оценивать свою работу и определять работает ли он с прибылью для себя или с убытком. В зависимости от...

-

Загальний аналіз структури активів і пасивів банку На нинішньому етапі розвитку банківської системи одним із пріоритетних завдань є забезпечення...

-

Організаційно-економічна характеристика ВАТ "Райффайзен Банк Аваль" "Райффайзен Банк Аваль" входить до банківської холдингової групи Райффайзен...

-

Незалежно від якості кредитного портфеля та методів, які застосовуються при управлінні кредитним ризиком, усі банки тією чи іншою мірою стикаються з...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

Оцінка управління доходами і витратами банку - Напрями удосконалення управління доходами банку