Управління проблемними кредитами в ВАТ "Райффайзен Банк Аваль", Організаційно-економічна характеристика ВАТ "Райффайзен Банк Аваль" - Управління проблемними кредитами в банку

Організаційно-економічна характеристика ВАТ "Райффайзен Банк Аваль"

"Райффайзен Банк Аваль" входить до банківської холдингової групи Райффайзен Інтернаціональ Банк-Холдинг АГ (група володіє 93,5% акцій банку, інші 6,5% належать приватним особам). Він є одним із найбільших банків у нашій країні. "Райффайзен Банк Аваль" посідає перше місце серед усіх банків України за розміром статутного капіталу, а також займає провідні позиції на ринку фінансових послуг.

Головою правління банку є Володимир Лавренчук, який у 2006 році посів 4-те місце у галузевому рейтингу кращих менеджерів фінансового сектору за версією видавництва "Економіка" - "Кращі топ-менеджери України". З початку 2007 року він обраний у склад правління Європейської Бізнес Асоціації, яка є провідною організацією міжнародного бізнесу в Україні та об'єднує 650 європейських, українських та міжнародних компаній.

Послугами Банку користуються більш ніж 3,2 млн. приватних клієнтів та понад 200 тис. корпоративних клієнтів. Серед них такі відомі в Україні та за кордоном підприємства як ВАТ Алчевський металургійний комбінат", ВАТ "Дніпровський металургійний комбінат", СП "UMC", ВАТ "Укртелеком", ВАТ "Галактон", НАЕК "Енергоатом", ДП "Суднобудівний завод ім. 61 комунара", ЗАТ "Росинка" тощо.

Банк користується довірою міжнародних організацій. Наприкінці 2006 року міжнародне рейтингове агентство Moody's Investors Service, Inc (Moody's) присвоїло Райффайзен Банку Аваль рейтинги Baa1/Prime-2 щодо довгострокових та короткострокових депозитів у національній валюті. Прогноз щодо усіх рейтингів - "стабільний". У той же час, банку також присвоєно рейтинг Aaa. ua за національною шкалою.

Загальнонаціональна мережа "Райффайзен Банку Аваль" включає 1400 структурних підрозділів, розташованих у великих містах, обласних та районних центрах, містах обласного підпорядкування та окремих селах у всіх регіонах України. Переважна більшість із них є повнофункціональними відділеннями, що надають приватним та корпоративним клієнтам повний перелік стандартних та новітніх банківських послуг на найвищому рівні.

Високоякісне оперативне обслуговування клієнтів по всій Україні забезпечується власними мережами наземного цифрового та супутникового зв'язку, системою електронного обігу, використанням передових банківських та інформаційних технологій у бізнес-процесах банку. На стадії впровадження знаходиться інтегрована система роздрібного бізнесу на основі програмного комплексу Bankmaster RS. Повномасштабне втілення цієї системи дозволить значно прискорити обслуговування клієнтів та забезпечити їм можливість користування банківськими продуктами у будь-якому підрозділі банку, незалежно від того, в якому з них було відкрито рахунок.

З 2006 року Райффайзен Інтернешнл Банк-Холдинг АГ розпочав лізинговий бізнес в Україні. Новостворена компанія Райффайзен Лізинг Аваль, яка є спільною власністю "Райффайзен Банку Аваль" і Райффайзен-Лізинг Інтернешнл Гмбх (RLI), має на меті зайняття лідируючих позицій на місцевому ринку лізингу, Група Райффайзен Інтернешнл інвестувала більш ніж 2 млн. доларів США статутного капіталу в цю нову діяльність.

Банк активно впроваджує кредитні програми для приватних осіб, приорітет наданий іпотечним кредитам та кредитам на купівлю автомобілів. Наприкінці 2006 року іпотечна програма "Райффайзен Банку Аваль" була названа "Іпотечною програмою року" в межах міжнародного фестивалю-конкурсу "Вибір року 2006".

Зростання валюти балансу банку за 2004-2006 роки відбулося у 2,3 рази і на 1.01.2007 р. вона складає 27,7 млрд. грн. Темп приросту за аналізуєхмий період склав 134%. У структурі пасивів частка власного капіталу 11,6%, а залучених коштів відповідно 88,4% (рис. 2.1). За три роки відбулося незначне збільшення частки власного капіталу (з 11,0% до 11,6%), та відповідне зменшення частки залучених коштів (з 89,0% до 88,4%).

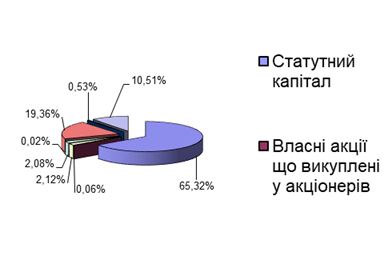

В структурі власного капіталу банку переважає статутний капітал (65,4%), резерви переоцінки (19,4%) та прибуток поточного року (10,5%) - рис. 2.2 Якщо оцінювати власний капітал банку в динаміці за три роки, бачимо, що він збільшився майже в 2,5 рази (темп приросту складає 146,4%) в основному за рахунок збільшення статутного капіталу (+1,1 млн. грн), резервів переоцінки (+0,4 млн. грн.) та збільшення нерозподіленого прибутку поточного року (+0,3 млн. грн.). У відносному відношенні найбільшими темпами приросту зростали емісійні різниці, що свідчить про збільшення ринкової вартості акцій банку, а також прибуток поточного року (табл. 2.2).

Рис. 2.2. Структура власного капіталу ВАТ "Райффайзен Банк Аваль" станом на 1.01.2007 р.

В структурі основних статей власного капіталу банку також відбулись зміни, а саме - зменшилась частка статутного капіталу (-11,3%) та резервних фондів (-5,8%), натомість збільшились частки таких статей як прибуток поточного року (+9,1%), резерви переоцінки (+4,1%) та емісійні різниці (+1,9%) - табл. 2.1.

Таблиця 2.1. Динаміка та структура власного капіталу ВАТ "Райффайзен Банк Аваль" протягом 2004-2006 років

|

Показник |

На 1.01.2005 р. |

На 1.01.2006 р. |

На 1.01.2007 р. |

Відхилення 2006 р./2004 р. | ||||

|

Сума, тис. грн. |

Частка, % |

Сума, тис. грн. |

Частка, % |

Сума, тис. грн. |

Частка, % |

Абсолютне, тис. грн. |

За структу-рою, % | |

|

Статутний капітал |

1000000 |

76,7 |

1499997 |

85,9 |

2099935 |

65,4 |

1099935 |

-11,3 |

|

Власні акції що викуплені у акціонерів |

24273 |

- |

27189 |

1,6 |

2013 |

0,1 |

- |

- |

|

Емісійні різниці |

2508 |

0,2 |

0 |

0,0 |

68164 |

2,1 |

65656 |

1,9 |

|

Резерви та інші фонди банку |

102054 |

7,8 |

48376 |

2,8 |

66790 |

2,1 |

-35264 |

-5,8 |

|

Резерви переоцінки |

198737 |

15,2 |

191150 |

10,9 |

622965 |

19,4 |

424228 |

4,1 |

|

Нерозподіле-ний прибуток минулих років |

5938 |

0,5 |

13966 |

0,8 |

17082 |

0,5 |

11144 |

0,1 |

|

Прибуток поточного року |

18248 |

1,4 |

19244 |

1,1 |

337920 |

10,5 |

319672 |

9,1 |

|

Усього власного капіталу |

1303210 |

100,0 |

1745545 |

100,0 |

3210843 |

65,4 |

1907633 |

Х |

Такі зміни в структурі капіталу не можна назвати позитивними, оскільки захисну функцію виконують саме такі статті як статутний капітал та фонди банку, щодо резервів переоцінки основних засобів, то ця стаття не є постійною і не може виконувати функції капіталу в повному обсязі. Зростання частки прибутку говорить про спрямованість діяльності фінансової установи на збільшення прибутковості, що на фоні зменшення резервів банку не можна назвати обережною політикою, оскільки саме резерви виконують функцію захисту від фінансових ризиків, з якими стикається будь-який банк у своєї діяльності.

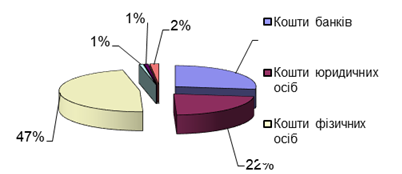

За величиною зобов'язань "Райффайзен Банк Аваль" на початок 2007 року займає 2-е місце серед банків України, станом на 1.01.2007 р. залучені кошти складають 24,5 млрд. грн. В структурі зобов'язань найбільшу частку займають кошти фізичних осіб (47,2%), кошти банків (27,1%) та кошти юридичних осіб (22,3%), незначну частку мають інші зобов'язання (рис. 2.3).

Протягом 2004-2006 років зобов'язання банку зросли в 1,5 рази. Збільшення відбулося в основному за рахунок коштів банків (+5,3 млрд. грн.) та коштів фізичних осіб (+4,7 млрд. грн.). Щодо коштів юридичних осіб, спостерігається негативна динаміка (-1,4 млрд. грн.).

Рис. 2.3. Структура зобов'язань ВАТ "Райффайзен Банк Аваль" станом на 1.01.2007 р.

У структурі зобов'язань відповідно теж відбулися зміни - значно збільшилась частка коштів банку (+18,6%), дещо збільшилась частка коштів фізичних осіб (+3,7%), натомість частка коштів юридичних осіб зменшилась (-20,6%). По інших статтях зобов'язань значних змін не було (Додаток З).

Найбільші темпи приросту спостерігаються по відстрочених податкових зобов'язаннях (1607,9%), що є непрямим свідченням зростання прибутку банку. Також коштах банків (391,7%) та коштах фізичних осіб (67,1%).

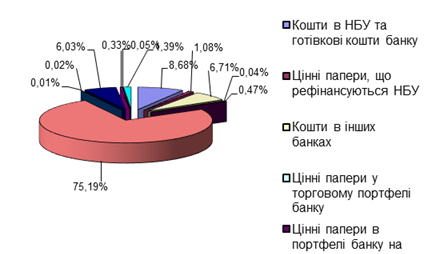

Чисті активи банку станом на 1.01.2007 р. склали 27,7 млрд. грн. Найбільшу частку в активах займають кредити клієнтам (75,2%), кошти на коррахунку та готівкові кошти (8,7%) та кошти в інших банках (6,7%), інші статті активів складають менше 10% (рис. 2.4).

Активи банку протягом 2004-2006 років зросли у 2,3 рази, в основному за рахунок кредитів клієнтам (+12,8 млрд. грн.). Частка кредитної заборгованості Райффайзен Банку Аваль в системі банків становить 8,9%. Темп приросту кредитного портфелю банку протягом трьох років становить 158%.

Рис. 2.4. Структура активів ВАТ "Райффайзен Банк Аваль" станом на 1.01.2007 р.

Протягом трьох років відбулися значні зміни також в портфелі цінних паперів банку: значно зросли вкладення в цінні папери що рефінансуються НБУ (+299,9 млн. грн.), порівняно незначно зросли вкладення в цінні портфелі в торговому портфелі банку (+8,9 млн. грн.), натомість банк значно скоротив вкладення в цінні папери на продаж (-192,7 млн. грн.) та цінні папери до погашення (-1,9 млн. грн.).

Відповідно змінилась структура портфелю цінних паперів. Значно скоротилась частка цінних паперів на продаж - з 97,6% у 2004 році до 29,2% у 2006. Натомість збільшилась частка паперів що рефінансуються НБУ - з 0,02% до 67,5%.

Зміни в структурі активів взагалі досить незначні - збільшення частки кредитної заборгованості на 7% та частки цінних паперів що рефінансуються НБУ на 1,1%, відповідно скорочення частки інших активів (-2,9%), цінних паперів на продаж (-2,3%) та основних засобів та нематеріальних активів (-1,7%) - Додаток І.

Вкладення на власні потреби банку займали найбільшу частку в активах у 2004 році, коли відбувався розвиток мережі відділень та впровадження нового програмного комплексу у банку. Відмічається зростання вкладень в основні засоби та нематеріальні активи у 2006 році, що пов'язано з проведенням процесу ребрендінгу та реструктуризації мережі відділень банку.

Не можна назвати позитивним в динаміці активів зростання нарахованих несплачених доходів, які протягом трьох років зросли на 71 млн. грн., і хоча їх частка зросла незначно (+0,2%), та темпи приросту вражають - 368%.

Щодо фінансових результатів діяльності банку, їх динаміку протягом трьох років можна простежити за допомогою табл. 2.2.

Таблиця 2.2. Динаміка фінансових результатів ВАТ "Райффайзен Банк Аваль" протягом 2004-2006 років

|

Показник |

Значення станом на, тис. грн |

Відхилення 2006 р. від 2004 р. | |||

|

1.01.2005 |

1.01.2006. |

1.01.2007 |

Абсолютне, тис. грн. |

Відносне, % | |

|

Всього доходи |

1280866 |

1658522 |

2367076 |

1086210 |

184,8 |

|

Адміністративні витрати |

(342979) |

(363225) |

(477363) |

(134384) |

139,2 |

|

Витрати на персонал |

(406018) |

(533986) |

(702424) |

(296406) |

173,0 |

|

Інші витрати |

(354556) |

(442916) |

(261462) |

93094 |

73,7 |

|

Прибуток від операцій |

177314 |

318395 |

925826 |

748512 |

522,1 |

|

Витрати на формування резервів |

(150981) |

(259635) |

(412856) |

(261875) |

273,4 |

|

Прибуток до оподаткування |

26332 |

58760 |

512971 |

486639 |

1948,1 |

|

Податок на прибуток |

(8088) |

(39516) |

(175051) |

(166963) |

2164,3 |

|

Прибуток після оподаткування |

18244 |

19244 |

337920 |

319676 |

1852,2 |

|

Непередбачені доходи / витрати |

3 |

0 |

0 |

(3) |

0,0 |

|

Чистий прибуток / збиток банку |

18248 |

19244 |

337920 |

319672 |

1851,8 |

Станом на 1.01.2007 р. чистий прибуток банку склав 337,9 млн. грн., що у 18,5 разів більше ніж на початок 2005 року. Це пов'язано зі зміною власників та скороченням витрат від участі в капіталі та інших витрат на фоні зростання чистого процентного доходу більш ніж у 2,5 рази, в результаті чого прибуток від операцій зріс у 5 разів (табл. 2.2).

В структурі доходів банку найбільша частка належить процентним доходам (71,5%), комісійним доходам 23,8%, торговому та іншим доходам менше 5%. Протягом 2004-2006 років доходи банку зросли на 1,6 млрд. грн., в основному за рахунок процентного доходу (+1,4 млрд. грн.). В структурі доходів спостерігаються певні зрушення - частка процентного доходу поступово зростає (+11,2%), відповідно частки інших доходів зменшуються: комісійного -9,4%, торгового -1,5%, інших доходів -0,3% (табл. 2.3). Така тенденція свідчить, що банк зорієнтований на активне кредитування клієнтів і в меншому ступені на розвиток інших послуг - комісійних, торговельних і т. д.

Таблиця 2.3. Динаміка та структура доходів "Райффайзен Банк Аваль" протягом 2004-2006 рр.

|

Показник |

На 1.01.2005 р. |

На 1.01.2006 р. |

На 1.01.2007 р. |

Відхилення 2006 р./2004 р. | ||||

|

Сума, тис. грн |

Частка, % |

Сума, тис. грн |

Частка, % |

Сума, тис. грн |

Частка, % |

Абсо-лютне, тис. грн |

За структу-рою, % | |

|

Процентний доход |

1222360 |

60,4 |

1734320 |

66,4 |

2592023 |

71,5 |

1369663 |

11,2 |

|

Комісійний доход |

671834 |

33,2 |

699635 |

26,8 |

863388 |

23,8 |

191554 |

-9,4 |

|

Торговий доход |

116102 |

5,7 |

157490 |

6,0 |

151955 |

4,2 |

35853 |

-1,5 |

|

Інші доходи |

14514 |

0,7 |

19775 |

0,8 |

16422 |

0,5 |

1908 |

-0,3 |

|

Всього доходи |

2024810 |

100 |

2611220 |

100 |

3623788 |

100 |

1598978 |

0,0 |

Щодо витрат, то вони зросли протягом трьох років більш ніж в 1,5 рази і станом на 1.01.2007 р. склали 3,1 млрд. грн.

Протягом 2004-2006 років зменшення відбулося лише по одній статті - інші витрати, всі інші статті витрат зросли. Більше всього збільшились процентні витрати (+481 млн. грн.), витрати на персонал (+296 млн. грн.) та витрати на формування резервів (+262 млн. грн.).

У структурі витрат теж відбулись деякі зміни - зросла частка витрат на формування резервів (+5,7%), частка процентних витрат (+3,1%) та витрат на персонал (+2,3%), натомість значно скоротилася частка інших витрат (-9,3%) та адміністративних витрат (-1,8%). Частка комісійних витрат у загальних витратах банку залишилась майже незмінною (табл. 2.4).

Збільшення частки процентних витрат свідчить про активну політику залучення коштів клієнтів. Безумовно позитивним є скорочення адміністративних витрат в структурі витрат банку.

Таблиця 2.4. Структура витрат ВАТ "Райффайзен Банк Аваль" протягом 2004-2006 років

|

Показник |

На 01.01.2005 р. |

На 01.01.2006 р. |

На 01.01.2007 р. |

Відхилення 2006 р./2004 р. | ||||

|

Сума, тис. грн |

Частка, % |

Сума, тис. грн |

Частка, % |

Сума, тис. грн |

Частка, % |

Абсолютне, тис. грн |

За структу-рою, % | |

|

Процентні витрати |

692320 |

34,6 |

883904 |

34,6 |

1173490 |

37,7 |

481170 |

3,1 |

|

Комісійні витрати |

51624 |

2,6 |

68794 |

2,7 |

83223 |

2,7 |

31599 |

0,1 |

|

Адміністративні витрати |

342979 |

17,2 |

363225 |

14,2 |

477363 |

15,3 |

134384 |

-1,8 |

|

Витрати на персонал |

406018 |

20,3 |

533986 |

20,9 |

702424 |

22,6 |

296406 |

2,3 |

|

Інші витрати |

354556 |

17,7 |

442916 |

17,4 |

261462 |

8,4 |

-93094 |

-9,3 |

|

Витрати на формування резервів |

150981 |

7,6 |

259635 |

10,2 |

412856 |

13,3 |

261875 |

5,7 |

|

Всього |

1998478 |

100 |

2552460 |

100 |

3110818 |

100 |

1112340 |

- |

Зростання витрат на персонал можна вважати позитивним лише тоді коли це супроводжується зростанням прибутку банку. При аналізі фінансових результатів банку було виявлено зростання прибутку банку у 18,5 разів, тоді як витрати на персонал зросли лише в 2,3 рази, тобто такі витрати можна вважати виправданими.

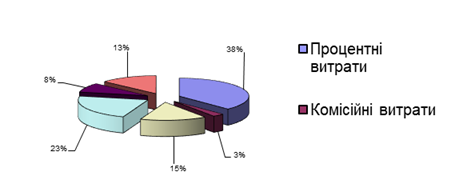

Рис. 2.6. Структура витрат ВАТ "Райффайзен Банк Аваль" станом на 1.01.2007 р.

Станом на 1.01.2007 р. найбільшу частку у витратах банку займають процентні витрати (37,7%), витрати на персонал (22,6%) та адміністративні витрати (15,3%) - рис. 2.6.

За результатами проведеного аналізу можна зробити висновки, що "Райффайзен Банк Аваль" є одним з найбільших банків в Україні, він посідає перше місце серед усіх банків України за розміром статутного капіталу, а також займає провідні позиції на ринку фінансових послуг. Зростання валюти балансу банку за 2004-2006 роки відбулося у 2,3 рази і станом на 1.01.2007 р. вона становила 27,7 млрд. грн. За три роки статутний капітал банку збільшився більше ніж у 2 рази. Не можна назвати позитивними такі зміни в структурі капіталу як зменшення частки статутного капіталу та резервних фондів банку, оскільки саме вони виконують захисну функцію, щодо резервів переоцінки основних засобів, то ця стаття не є постійною і не може виконувати функції капіталу в повному обсязі. Зростання частки прибутку говорить про спрямованість діяльності фінансової установи на збільшення прибутковості, що на фоні зменшення резервів банку не можна назвати обережною політикою. В структурі зобов'язань банку найбільшу частку займають кошти фізичних осіб (47,2%), протягом трьох років відбулося значне зростання частки коштів банків в структурі зобов'язань. Негативною тенденцією можна назвати зменшення коштів юридичних осіб як в абсолютному так і у відносному плані. Такі зміни є свідченнями того, що банк розвиває в першу чергу роздрібний бізнес і менше зорієнтований на роботу з юридичними особами. Активи банку протягом 2004-2006 років зросли у 2,3 рази, в основному за рахунок кредитів клієнтам (+12,8 млрд. грн.). Частка ринку кредитування становить 8,9%. Не можна назвати позитивним в динаміці активів зростання нарахованих несплачених доходів, які протягом трьох років зросли на 71 млн. грн., і хоча їх частка в активах зросла незначно (+0,2%), зате темпи приросту значні - 368%. Прибуток банку у зрівнянні з 2004 роком зріс у 18,5 рази, що пов'язано зі зміною власників та скороченням витрат від участі в капіталі та інших витрат на фоні зростання чистого процентного доходу більш ніж у 2,5 рази. Зростання процентного доходу в структурі доходів свідчить, що банк зорієнтований на активне кредитування клієнтів і в меншому ступені на розвиток інших послуг. Щодо динаміки витрат, спостерігається зростання частки процентних витрат що свідчить про активну політику залучення коштів клієнтів.

Похожие статьи

-

Характеристика і основні показники діяльності комерційного банку АТ "Райффайзен Банк Аваль" Публічне Акціонерне Товариство "Райффайзен Банк Аваль" є...

-

У цей час українська банківська система на фоні західноєвропейських стандартів виглядає нестабільно. Проблема "дохідність-ліквідність" у наших банках є...

-

Основні напрямки удосконалення процесу управління ліквідністю і дохідністю банку Банкам належить провідне місце в управлінні економікою. Політичні й...

-

Поняття якості кредитного портфелю банку - Управління проблемними кредитами в банку

Кредитний портфель - це сукупність усіх позичок, наданих банком для одержання доходів. Обсяг кредитного портфеля оцінюється за балансовою вартістю всіх...

-

Вступ - Управління проблемними кредитами в банку

Кредитні операції банку є найбільш дохідними, але водночас і найризиковішими. Аналіз сучасних тенденцій розвитку банківської системи України свідчить, що...

-

На нашу думку, управління ліквідністю - процес створення передумов, забезпечення та підтримання оптимального рівня ліквідності банку та банківської...

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Перспективи розвитку іпотечного кредиту в Україні - Іпотечне кредитування ПАТ Райффайзен Банк Аваль

Іпотечне кредитування має стати невід'ємним елементом ринкової економіки, що формується в Україні, і сприяти економічному і соціальному розвиткові нашої...

-

Іпотечний кредит у системі кредитних відносин Важливу роль в ринковій економіці відіграє іпотечний кредит. Надання позик під нерухомість завжди було...

-

Незалежно від якості кредитного портфеля та методів, які застосовуються при управлінні кредитним ризиком, усі банки тією чи іншою мірою стикаються з...

-

" Кредит - це економічні відносини між юридичними та фізичними особами і державами з приводу перерозподілу вартості на засадах повернення і, як правило,...

-

Характеристика банка АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Анализ активов банка является следующим после анализа ресурсной базы банка этапом комплексной системы анализа финансово-хозяйственной деятельности...

-

За результатами "Фінансового Оскара. Осінь-2015" газети "БІЗНЕС", в рамках якого визначені кращі учасники фінансового ринку країни за підсумками...

-

Загальна характеристика Луганського Міського відділення Ощадбанку. Всяке відділення банку є складно організованою системою, що складається з декількох...

-

Банківський кредит та його класифікація - Організація банківського кредитування

Банківський кредит - це позичковий капітал банку у грошовій формі, що передається у тимчасове користування на засадах строковості, повернення, платності,...

-

Рекомендації щодо вдосконалення моделей погашення кредитів наданих фізичним особам Ризик дострокового погашення є одним із різновидів кредитного ризику....

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Тенденція розвитку банківської системи в Україні та її основні задачі Сучасна банківська система України являє собою дворівневу фінансово-кредитну...

-

Ресурсна база банків України (аналіз) - Гроші та кредит

Оцінка обсягу власного капіталу та його питомої ваги у структурі ресурсної бази банківської системи України. Власний капітал банків склав на 1 січня 2011...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Аналіз основних показників діяльності Національного банку України - Національний банк України

Доходи НБУ станом на 01.01.2012 становлять 23 152 млн. грн., що майже на 88% або 10845 млн. грн. більше порівняно з початком періоду дослідження табл.....

-

Аналіз доходів і витрат банку - Аналіз господарської роботи банку

Аналіз фінансових результатів діяльності комерційного банку передбачає аналіз доходів і витрат банку, прибутковості (рентабельності). Доходи банку - це...

-

Механізм іпотечного кредитування - Іпотечне кредитування ПАТ Райффайзен Банк Аваль

Мобілізація кредитних ресурсів для здійснення іпотечного кредитування проводиться за допомогою випуску особливого виду цінних паперів -- закладних...

-

Коммерческие банки, расположенные на территории Российской Федерации, предоставляют гражданам несколько видов кредитов, как в рублях, так и в иностранной...

-

Організація кредитної діяльності банку - Кредит і його функції

Незаперечним є твердження, що правильна організація процесу банківського кредитування, розробка ефективної та гнучкої системи управління кредитними...

-

Вступ - Економічна природа банківського кредиту та характеристика основних методів кредитування

Кредит (від лат. сreditum - позика, борг) є однією з найскладніших економічних категорій. Передумовою його історичного генезису було майнове розшарування...

-

ВИСНОВКИ ТА ПРОПОЗИЦІИЇ - Іпотечне кредитування ПАТ Райффайзен Банк Аваль

У переліку економічних понять, без практичного впровадження яких було б абсолютно неможливе повноцінне формування вітчизняної ринкової інфраструктури,...

-

Процес банківського кредитування складається з певних етапів, кожний з яких окремо забезпечує рішення локального завдання, а разом досягається головна...

-

Єдиним власником, акціонером Банку є OTP Bank Plc. (Угорщина), лідер угорського банківського ринку, юридична особа за законодавством Угорщини. Державний...

-

Висновок - Економічна природа банківського кредиту та характеристика основних методів кредитування

Рівень розвитку кредитних відносин в Україні в сучасних умовах містить в собі значну кількість протиріч і недосконалостей, що виявляється у...

-

Якщо звернутися до сукупності кредитних відносин в цілому, то на їх функціонування здійснює великий вплив система економічних відносин суспільства, і в...

-

Кредитний ризик та особливості здійснення комерційними банками контролю за виданими кредитами Серед проблем, які в нових умовах господарювання гостро...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Общая характеристика деятельности ОАО АКБ "РОСБАНК" Акционерный коммерческий банк "Росбанк" (далее АКБ "Росбанк") - многопрофильный финансовый институт,...

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

-

Региобанк - финансово-экономическая характеристика Региобанк основан на базе государственного банка и октябре 1990г. генеральная лицензия N 539...

-

Як було зазначено вище, в існуючих умовах розвитку економічних відносин в Україні задача формування банківських ресурсів має першорядне значення та...

-

Страхування банківських кредитів ризиків - Страхування від нещасних випадків

Страхування кредитних операцій означає, що банки повинні створювати страхові фонди, а також можуть страхувати за рахунок клієнтів окремі високоризиковані...

-

Краткая характеристика деятельности ЗАО "КредитЕвропаБанк" на рынке банковских услуг Банк был зарегистрирован в качестве юридического лица в мае 1997...

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

Управління проблемними кредитами в ВАТ "Райффайзен Банк Аваль", Організаційно-економічна характеристика ВАТ "Райффайзен Банк Аваль" - Управління проблемними кредитами в банку