АНАЛІЗ УПРАВЛІННЯ ДОХОДАМИ В АТ "ОЩАДБАНК", Фінансово-економічна характеристика банку - Напрями удосконалення управління доходами банку

Фінансово-економічна характеристика банку

Публічне акціонерне товариство "Державний ощадний банк" (надалі - АТ "Ощадбанк") є державним банком, утвореним відповідно до Розпорядження Президента України від 20 травня 1999 року № 106, Постанови Кабінету Міністрів України від 21 травня 1999 року № 876 шляхом перетворення Державного спеціалізованого комерційного ощадного банку України у Державний ощадний банк України з організаційно-правовою формою - відкрите акціонерне товариство, який зареєстровано Національним банком України 26 травня 1999 року за № 4 і назву якого змінено на "Відкрите акціонерне товариство "Державний ощадний банк України", що зареєстровано Національним банком України 28 грудня 1999 року [48].

АТ "Ощадбанк" є правонаступником Державного спеціалізованого комерційного ощадного банку України, зареєстрованого Національним банком України 31 грудня 1991 року за № 4.

На підставі банківської ліцензії, виданої Національним банком України від 5 жовтня 2011 року, АТ "Ощадбанк" має право здійснювати банківські операції, визначені Законом України "Про банки і банківську діяльність", а саме [56]:

- - приймання вкладів (депозитів) від юридичних і фізичних осіб; - відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них; - розміщення залучених коштів від свого імені, на власних умовах та на власний ризик; - надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі; - придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг); - лізинг; - послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів; - випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів; - випуск банківських платіжних карток і здійснення операцій з використанням цих карток; - надання консультаційних та інформаційних послуг щодо банківських операцій. - операції з валютними цінностями; - емісія власних цінних паперів; - організація купівлі та продажу цінних паперів за дорученням клієнтів; - здійснення операцій на ринку цінних паперів від свого імені (включаючи андерайтинг); - здійснення випуску, обігу, погашення (розповсюдження) державної та іншої грошової лотереї; - перевезення валютних цінностей та інкасація коштів; - операції за дорученням клієнтів або від свого імені; - довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами.

Крім цього, банк має ліцензії Національної комісії з цінних паперів та фондового ринку на здійснення:

- - діяльності з управління цінними паперами; - брокерської діяльності; - дилерської діяльності; - андерайтингу; - депозитарної діяльності зберігача цінних паперів.

На сьогодні банк утримує провідні позиції у розрахунково-касовому обслуговуванні клієнтів і планує зміцнити їх шляхом удосконалення внутрішніх технологічних процесів та привабливої тарифної політики.

Зважаючи на соціальну спрямованість, банк націлений на збереження широкої присутності в усіх регіонах України і має найбільш розгалужену регіональну мережу. Станом на 31 грудня 2014 року Банк припинив здійснення усіх видів фінансових операцій у населених пунктах Луганської та Донецької областей, які не контролюються українською владою. Кримське республіканське управління, що станом на 31 грудня 2013 року входило у філійну мережу Банку, припинило діяльність відповідно до Постанови Правління Банку від 8 травня 2014 року № 286. 27 травня 2014 року воно було виключено з державного реєстру банків (лист НБУ від 30 травня 2014 року №41-114/27302). Таким чином, станом на 31 грудня 2014 року Банк мав 23 обласних управління, Головне управління по м. Києву та Київській області, Головне управління з обслуговування клієнтів та 4 949 територіально відокремлених безбалансових відділень на території України. Станом на 31 грудня 2015 року Банк мав 23 обласних управління, Головне управління по м. Києву та Київській області, Головне управління з обслуговування клієнтів та 4 559 територіально відокремлених безбалансових відділень на території України. Кількість персоналу Банку станом на 31 грудня 2015 та 2014 років становила 30 893 та 34 354 чоловік, відповідно.[48].

Динаміку зміни кількості підрозділів банку ми бачимо на рис. 2.1.

АТ "Ощадбанк" - банк, який у відповідності до Закону України "Про банки та банківську діяльність" має державну гарантію по вкладах населення.

Мережа кореспондентських рахунків АТ "Ощадбанк" дає змогу повною мірою забезпечити як потреби клієнтів банку в організації розрахунків, так і власні потреби банку. Банк підтримує кореспондентські відносини з 72 банками в 12 країнах світу. Серед його кореспондентів 37 банків-нерезидентів, у тому числі 21 банк країн СНД та Балтії [48].

Рис. 2.1 - Динаміка зміни підрозділів банку 2009-2015рр.

Станом на 01.01.2015 банк в банківській системі входить до групи найбільших банків та займає друге місце за розмірами активів, обсяг яких на 31 грудня 2015 року становить 159 095 829тис. грн. [56].

У періоді дослідження банк кредитував реальний сектор економіки, підтримував ліквідність на необхідному рівні, забезпечував ефективну діяльність, своєчасне та якісне обслуговування клієнтів. Структура пасивів банку за період з 31.12.2013 р. по 31.12.2015 р. змінилась у бік зростання частки коштів клієнтів з 45,6% до 62,1% та зменшення частки зобов'язань перед іншими банками з 23,6% до 10,9%. Частка власного капіталу знизилась на 61,7% та склала 4,62% пасивів банку, що становить 7 355 960 тис. грн.

Зменшення власного капіталу АТ "Ощадбанк" відбувалось за рахунок зростання збитків, сума яких у 2015 році становила 23 203 001 тис. грн.; та покриття яких відбувалося за рахунок Акціонерного капіталу.

Основні показники, що характеризують достатність капіталу АТ "Ощадбанк", наведені у таблиці 2.1.

Таблиця 2.1 Показники достатності капіталу.

|

Показник |

Значення станом на |

Нормативне значення | ||

|

2013р. |

2014р. |

2015р. | ||

|

Регулятивний капітал банку (тис. грн.) |

19 672 280 |

19 857 329 |

9 745 822 |

120млн. грн |

|

Адекватність регулятивного капіталу (%) |

24.69 % |

27.92 % |

11,47% |

Не менше 10% |

|

Співвідношення регулятивного капіталу до сукупних активів (%) |

19,34% |

15,97% |

7,1% |

Не менше ніж 7% |

Як свідчать наведені в таблиці 2.1 дані, всі показники достатності капіталу відповідають нормативним значенням, хоча за період з 2013 року по 2015 рік регулятивний капітал знизився майже вдвічі, але все ж відповідає нормативним значенням.

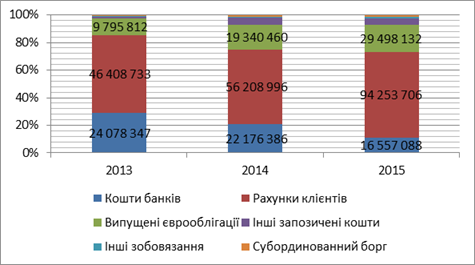

За період з 2013р. по 2015р. частка зобов'язань у пасивах АТ "Ощадбанк" складала в середньому 87% (рис. 2.2.).

Розмір зобов'язань банку за період дослідження значно змінився - вони зросли на 69 245 148 тис. грн., або на 83,94% (рис. 2.2).

Процентні зобов'язання банку (без урахування нарахованих витрат) склали 142845059 тис. грн., або 89,7% пасивів банку, з яких кошти клієнтів - 94 253 706 тис. грн., кошти інших банків - 16 557 088 тис. грн., випущені єврооблігації - 29 498 132 тис. грн. та субординований борг - 2 536 133 тис. грн.

У періоді дослідження залишки коштів банків складалися на 85% з кредитів, отриманих від Національного банку України, що становить 14 059 825 тис. грн., інші 15% - це кошти інших банків, які становлять 2 497 263 тис. грн. З метою підвищення рівня капіталізації банку у 2012 році були залучені кошти на умовах субординованого боргу від The Royal Bank of Scotland N. V., їх залишок (без урахування нарахованих витрат) на 31.12.2014 становив 1 656 729 тис. грн.

Рис. 2.2. - Динаміка структури зобов'язань АТ "Ощадбанк" 2013-2015рр.

Зазначені динамічні зміни призвели до структурних зрушень у зобов'язаннях банку: питома вага коштів банків знизилась з 23,68% станом на 31.12.2013 р. до 10,91% станом на 31.12.2015 р., тобто на 12,76% відповідно, зросла частка коштів юридичних осіб (з 19 124 031 тис. грн. до 40 379 324 тис. грн.) та частка коштів фізичних осіб (з 37 084 965 тис. грн. до 53 874 382 тис. грн.).

Отже, ресурсна база банку є достатньо диверсифікованою, значна залежність від ресурсів, залучених з одного джерела, відсутня.

Активи банку (зменшені на суму сформованих резервів та без урахування нарахованих доходів) з 2013 року зросли 57 396 628 тис. грн., або на 56,44%. (табл.2.2.).

Таблиця 2.2 Структура та динаміка активів банку.

|

АКТИВИ |

2013 рік |

2014 рік |

2015 рік |

Темп приросту, % |

Зміна структури | |||

|

Тис. грн. |

,% |

Тис. грн. |

% |

Тис. грн. |

% | |||

|

Грошові кошти та рахунки у НБУ |

4816954 |

4,74 |

4532863 |

3,65 |

5632365 |

3,54 |

16,93 |

-1,20 |

|

Кошти в банках |

7651107 |

7,52 |

8022444 |

6,45 |

17822488 |

11,2 |

132,94 |

3,68 |

|

Фін. Інструменти, що відображаються за справедливою |

- |

- |

4252179 |

3,42 |

10095933 |

6,35 |

- |

- |

|

Кредити, надані клієнтам |

52179567 |

51,31 |

70236315 |

56,5 |

65462189 |

41,15 |

25,46 |

-10,16 |

|

Інвестиції, наявні для продажу |

33251576 |

32,70 |

26318815 |

21,17 |

47380331 |

29,78 |

42,49 |

-2,92 |

|

Інвестиції, утримувані до погашення |

- |

- |

6890726 |

5,54 |

7195975 |

4,52 |

4,43 |

-1,02 |

|

Основні засоби та нематеріальні активи |

3451178 |

3,39 |

3374835 |

2,71 |

3945643 |

2,48 |

14,33 |

-0,91 |

|

Відстрочені активи з податку на прибуток |

49730 |

0,05 |

80384 |

0,06 |

80759 |

0,05 |

62,39 |

0,00 |

|

Інші активи |

299089 |

0,29 |

605583 |

0,49 |

1480146 |

0,93 |

394,88 |

0,64 |

|

ВСЬОГО АКТИВІВ |

101699201 |

100 |

124314144 |

100 |

159095829 |

100 |

56,44 |

- |

Для структури активів банку за період, що досліджується, характерне зниження частки статті, грошові кошти та рахунки у НБУ (на 1,2%: 4,74% до 3,54% у період з 2013 по 2015 рік відповідно). При цьому частка найбільш дохідних активів - кредитів, наданих клієнтам (зменшених на суму сформованих резервів та з урахуванням нарахованих доходів), знизилась на 10,16%, і склала 41,15%. Хоча їх обсяг з 2013 року збільшився на 14 128 755 тис. грн., або на 25,46%, і на 31.12.2015 р. становив 65 462 189 тис. грн.

Найбільший обсяг в активах склав залишок за кредитами, наданими юридичним особам (зменшений на суму сформованих резервів та з урахуванням нарахованих доходів), який на 2015 рік склав 59 500 619 тис. грн. Його частка в активах з початку року зменшилася на 3,63% і становила 37,39%.

Залишок за кредитами, наданими фізичним особам, з початку року збільшився на 1014097 тис. грн., або на 20,4%, і на 31.12.2015 становив 5 961 570 тис. грн.

Незважаючи на нестабільне зовнішнє середовище, значне зниження кредитоспроможності позичальників унаслідок фінансово-економічної кризи, якість кредитного портфелю АТ "Ощадбанк" протягом періоду дослідження значно покращилась, питома вага кредитів з високим рейтингом збільшилась з 28,68% до 75,93%, що є позитивним явищем. (табл. 2.3.)

Таблиця 2.3 Динаміка значень кредитного ризику в АТ "Ощадбанк" 2014- 2015рр.

|

Значення |

Значення станом на | |||

|

2014 |

Питома вага, % |

2015 |

Питома вага, % | |

|

Максимальний розмір кредитного ризику на одного контрагента (%) |

13% |

- |

10% |

- |

|

Високий рейтинг кредитного ризику(мінімальний ризик) |

17906323 |

28,68 |

39252669 |

75,93 |

|

Стандартний кредитний ризик (прийнятний ризик) |

34599688 |

55,43 |

11403748 |

22,06 |

|

Нижче стандартного рейтингу (Підвищений, критичний та неприпустимий ризик) |

9910529 |

15,87 |

1037040 |

2 |

|

Всього |

62416540 |

100 |

51693457 |

100 |

Залишок за цінними паперами в портфелі на продаж в абсолютному значенні збільшився на 14 128 755 тис. грн., або на 42,49%, але при цьому значення питомої ваги в активах зменшилось з 32,7% до 29,78% (станом на 2013 р. та 2015 р. відповідно), тобто на 2,92%. Залишок за цінними паперами в портфелі до погашення в абсолютному значенні збільшився на 305 249 тис. грн., або на 4,43%, при цьому це призвело до зменшення їх питомої ваги в активах з 5,54% станом на 31.12.2014 р. до 4,52% станом на 31.12.2015 р., тобто на 1,02%.

Незважаючи на кризові явища на фінансовому ринку, банк постійно підтримував ліквідність на достатньому рівні для забезпечення своєчасних розрахунків за дорученням клієнтів.

Як видно з таб.2.4., показники ліквідності мають позитивну тенденцію до збільшення. Відношення ліквідних активів до активів збільшилось на 104,67% та становить 21,90%. Показники відношення ліквідних активів до залучених ресурсів та ліквідних активів до зобов'язань збільшились на 83,93% та 82,31% відповідно, що є позитивною тенденцією.

Таблиця 2.4 Показники ліквідності 2014-2016рр.

|

Найменування статті |

2016 рік |

2015 рік |

2014 рік |

Темп приросту,% |

|

Ліквідні активи/Активи |

21,90% |

14,20% |

10,70% |

104,67 |

|

Ліквідні активи/Залучені ресурси |

30,90% |

22,40% |

16,80% |

83,93 |

|

Ліквідні активи/Зобов'язання |

23,70% |

14,90% |

13% |

82,31 |

Залишки вкладень в основні засоби і нематеріальні активи за період дослідження зросли на 494 465 тис. грн., або 14,33%, але це не призвело до зростання їх питомої ваги у загальному обсязі активів, яка за період дослідження знизилась з 3,39% до 2,48%.

Як свідчать дані таблиці 2.3 та рисунку 2.3, структура активів банку є достатньо диверсифікованою. На час дослідження 41,15% активів сконцентровано в кредитному портфелі та становлять 65 462 189 тис. грн. Величиною дохідних активів банку, альтернативних кредитному портфелю, є сукупна частка всіх видів вкладень у цінні папери, яка становить 34,3%. Це не здійснює суттєвого впливу на диверсифікацію портфелю активів та можливість отримання доходів з джерел, не пов'язаних з кредитуванням. Банк не відволікає значних коштів в основні засоби та нематеріальні активи, оскільки матеріально-технічна база практично сформована, тому їх частка залишається стабільною і становить 3,5-2,5%.

Як свідчать дані табл. 2.5., у 2015 році коефіцієнт надійності знизився до оптимального значення, що становить 5%. Коефіцієнт достатності капіталу, навпаки, знизився нижче нормативного значення 9% та становить 4,62%. Також бачимо збільшення коефіцієнта захищеності власного капіталу, що є позитивним процесом.

Значно знизився коефіцієнт захищеності дохідних активів, він становить 0,03. Показник сигналізує про захист дохідних активів (які чутливі до зміни процентних ставок) мобільним власним капіталом. Коефіцієнт мультиплікатора капіталу також не відповідає оптимальному значенню в 12-15 разів, а становить 5,28 (2015 рік).

Таблиця 2.5 Показники фінансової стійкості банку АТ "ОЩАДБАНК".

|

Найменування статті |

2013р. |

2014р. |

2015р. |

Темп приросту,% |

|

1. Коефіцієнт надійності |

23,28 |

18,31 |

4,85 |

-79 |

|

2. Коефіцієнт фінансового важеля |

4,30 |

5,46 |

20,63 |

380 |

|

3. Коефіцієнт достатності капіталу |

18,88 |

15,47 |

4,62 |

-76 |

|

4.Коефіцієнт захищеності власного капіталу |

0,18 |

0,18 |

0,54 |

198 |

|

5.Коефіцієнт захищеності дохідних активів |

0,11 |

0,10 |

-0,03 |

- 122 |

|

6.Коефіцієнт мультиплікатора капіталу |

5,82 |

4,12 |

5,28 |

- 9 |

Обсяг чистих процентних витрат банку за 2015 рік становив 9 832 594 тис. грн., комісійний дохід досягнув 2 131 460 тис. грн.

Адміністративні та інші операційні витрати банку складали 4 256 532 тис. грн. Обсяг чистого збитку становив 12 270 259 тис. грн.

Регулятивний капітал банку за рік зменшився на 50,92 %, або на 10 111 507 тис. грн., і становив 9 745 822тис. грн. Адекватність регулятивного капіталу на кінець дня 31 грудня 2015 року склала 11,47 %.

Таким чином, згідно з аналізом діяльності банку в 2013-2015 рр., бачимо, що банк кожного року нарощує активи банку, також збільшується дохідність від кредитної діяльності, покращуються показники ліквідності банку та коефіцієнти надійності банку. Хоча через негативний вплив зовнішніх факторів (фінансово-економічна криза, інфляція, недовіра населення до банків, хвиля дефолтів підприємств та складні політичні проблеми), фінансовий стан АТ "Ощадбанк" можна визначити як складний.

Похожие статьи

-

Сутність, види та порядок формування доходів банку Одна з основних цілей банків - одержання прибутку, що є джерелом виплати дивідендів акціонерам...

-

ВСТУП - Напрями удосконалення управління доходами банку

Налагоджена і успішно функціонуюча банківська система - основа зростання і стабільності економіки будь-якої держави. Банки в її структурі покликані тісно...

-

Управління банківською ліквідністю націлено на своєчасне задоволення вимог акціонерів і кредиторів (вкладників) банку, дотримання нормативів...

-

Основні напрямки удосконалення процесу управління ліквідністю і дохідністю банку Банкам належить провідне місце в управлінні економікою. Політичні й...

-

Система управління доходами банку - Напрями удосконалення управління доходами банку

Від якості управління доходами в банку залежить основна ціль його функціонування - отримання прибутку. Процес управління доходами банку передбачає...

-

Дуже важливу роль в отримані доходів та їх використанні грає вміння правильно ними керувати. Управління доходом - процес розробки та прийняття...

-

Фінансовий аналіз як наука вивчає фінансові відносини, виражені в категоріях фінансів і фінансових показників. фінансовий стан - узагальнююча...

-

Оперативне управління платіжним календарем банку на мікрорівні окремих операцій Основним інструментом оперативного та перспективного планування...

-

Вихідна бухгалтерська інформація для управління оборотними активами банку Бухгалтерський план рахунків - основа обліку руху активів та пасивів банку при...

-

Для оцінки ефективності кредитної політики АБ "Брокбізнесбанк", необхідно проаналізувати структуру його кредитного портфелю. В світовій банківській...

-

Аналіз динаміки складу і структури активів та пасивів банку дає можливість проаналізувати: тенденцію розвитку банку; приріст чи спад фінансових ресурсів;...

-

Загальний аналіз структури активів і пасивів банку На нинішньому етапі розвитку банківської системи одним із пріоритетних завдань є забезпечення...

-

Методологія аналізу доходів та витрат комерційного банку побудована за двома напрямками : - статистично - динамічний індексний аналіз рядів абсолютних...

-

Аналіз доходів і витрат банку Якими важливими для банку не були б цілі та пріоритети, реалізовані у процесах комплексного управління активами і пасивами,...

-

Порівняльний аналіз динаміки агрегатних статей балансів різнокласових комерційних банків, звітність яких наведена у Розділі 3 , дозволяє виявити...

-

На нашу думку, управління ліквідністю - процес створення передумов, забезпечення та підтримання оптимального рівня ліквідності банку та банківської...

-

Структурно-статистичний аналіз доходів та витрат банку На рис.3.1 - 3. 6 наведені результати структурно-статистичного аналізу доходів та витрат АППБ...

-

ПриватБанк заснований 19 березня 1992 року. Станом на 01.01.2006 р. оплачений статутний фонд банку складає 1130 млн. грн., капітал - 2272 млн. грн.,...

-

Істотний вплив на своєчасне повернення позичок і тим самим на ліквідність балансу банку робить ступінь кредитоспроможності позичальників банку. Чим...

-

Економічна сутність ліквідності та дохідності комерційного банку Роль комерційних банків як регуляторів грошового обігу, центрів акумуляції грошових...

-

Аналіз активів банку - Аналіз господарської роботи банку

Аналіз структури активних операцій комерційного банку є аналізом напрямів використання його ресурсів. Актив і пасив банку характеризують одні й ті самі...

-

Основні напрямки аналізу ліквідності балансу банку У процесі аналізу ліквідності балансу комерційного банку ставиться завдання визначення фактичної...

-

Фінансовий стійкість ліквідність банк Управління сучасним комерційним банком спрямоване передусім на досягнення довгострокових конкурентних переваг банку...

-

Управління ресурсами комерційного банку - Банківські операції

Управління банківськими ресурсами - це діяльність, пов'язана із залученням грошових коштів вкладників та інших кредиторів, визначенням розміру і...

-

Методичний підхід до оцінки забезпеченості кредитних угод При роботі з проблемною заборгованістю велике значення має робота з заставним майном, яке при...

-

Організаційно-економічна характеристика ВАТ "Райффайзен Банк Аваль" "Райффайзен Банк Аваль" входить до банківської холдингової групи Райффайзен...

-

Характеристика і основні показники діяльності комерційного банку АТ "Райффайзен Банк Аваль" Публічне Акціонерне Товариство "Райффайзен Банк Аваль" є...

-

Метою аналізу прибутку та рентабельності є збільшення абсолютної величини прибутку та підвищення рентабельності комерційного банку на основі ефективного...

-

Аналітична підтримка клієнтів, Управління ризиками - Аналіз господарської роботи банку

АБ "Укркомунбанк" прагне пропонувати більш широкий спектр послуг, які надаються банком при обслуговуванні клієнтів, що активно працюють у сфері...

-

АБ "Укркомунбанк" є універсальним та багатофункціональним банком, що зареєстровано Національним банком України 10.08.1993 року за номером 187. У місті...

-

Сутність та структура доходів та витрат комерційного банку У результаті операційної діяльності в банку виникають такі доходи і витрати, які обліковуються...

-

Анализ доходов и расходов банка - Общая характеристика банковского учреждения

В течение года и подводя итоги, банку необходимо оценивать свою работу и определять работает ли он с прибылью для себя или с убытком. В зависимости от...

-

У цей час українська банківська система на фоні західноєвропейських стандартів виглядає нестабільно. Проблема "дохідність-ліквідність" у наших банках є...

-

Поняття "фінансове управління" у комерційному банку значно ширше, ніж фінансове управління на підприємстві. За думкою багатьох науковців-економістів...

-

Оцінюється ліквідність балансу банку за допомогою спеціальних показників, які відображають співвідношення активів і пасивів, структуру активів. У...

-

У якості результатів усього вищевикладеного в даній курсовій роботі я хочу подати рекомендації, що сприяють підвищенню ліквідності і платоспроможності...

-

Сучасні моделі управління банківським портфелем Балансування між рівнем прибутковості та рівнем ризику, пошук їх оптимального співвідношення є основним...

-

Загальна характеристика об'єкту практики - Діяльність комерційного банку

Акціонерне товариство "Український інноваційний банк" було створено 24 січня 1989 року ще за часів існування СРСР. Укрінбанк є першим комерційним банком...

-

Методичні основи управління активами та пасивами банку - Управління комерційними банками

Сутність сучасних уявлень щодо управління активами й пасивами комерційного банку полягає у формуванні стратегій та здійсненні заходів, які приводять...

-

Депозитне та розрахункове обслуговування приватних осіб в національній валюті Згідно з правилами здійснення депозитних операцій для банківських депозитів...

АНАЛІЗ УПРАВЛІННЯ ДОХОДАМИ В АТ "ОЩАДБАНК", Фінансово-економічна характеристика банку - Напрями удосконалення управління доходами банку