Дослідження ефективності розподілу інвестиційних ресурсів - Модель розподілу інвестиційних ресурсів підприємства

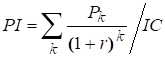

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних ресурсів необхідно провести оцінку ефективності інвестиційних проектів. Для оцінювання ефективності інвестиційних проектів, запропонованих для впровадження на підприємстві, спочатку використуємо комплекс стандартних методів, які поширені у світовій практиці. Серед них метод чистого приведеного доходу (NPV), періоду окупності (РР), внутрішньої норми доходності (IRR), індексу доходності (PI), а також аналіз чутливості інвестиційних проектів. Це дасть змогу обрати серед запланованих проектів найбільш ефективний та прибутковий, або відкинути обидва інвестиційних проекти.

Результати розрахунку ефективності інвестиційних проектів приведені у табл.3.7.

Таблиця 3.7 - Розрахунок ефективності інвестиційного проекту

|

Показник |

Метод розрахунку |

Результат | |

|

Проект № 1 |

Проект №2 | ||

|

1. Чистий приведений дохід |

104080,07 |

13650,3 | |

|

2. Індекс доходності інвестицій |

1,12 |

1,05 | |

|

3. Внутрішня ставка доходу |

25,6% |

14,02% | |

|

4. Період окупності інвестицій |

PP = n, при якому. |

1 рік 8 міс. |

1 рік 9міс. |

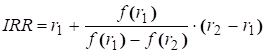

Де P - прибуток за періодами реалізації проекту,

R - прийнята дисконтна ставка,

R1 - дисконтна ставка, при якій NPV>0,

R2 - дисконтна ставка, при якій NPV<0,

K - порядковий номер періоду експлуатації,

IC - сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

На основі виконаних розрахунків доходимо таких висновків:

Грошовий потік охоплює чистий прибуток за весь період експлуатації проекту. Загальна сума грошового потоку за проектом № 1 набагато перевищує цей показник за проектом № 2.

Чистий приведений дохід для першого варіанта становить 104080,07 грн, а для проекту № 2 - 13650,3 грн. За індексом доходності перший проект превалює над другим.

Аналізуючи період окупності витрат за кожним варіантом, можна зробити висновок, що інвестиційний проект № 1 окупиться швидше, ніж другий проект, але лише на місяць.

Внутрішня ставка доходності становить:

Для проекту № 1 IRR = 25,6 %,

Для проекту № 2 IRR = 14,02 %.

Таким чином, по критерію внутрішньої норми доходності перевагу слід надати також першому проекту, тому що він має більше значення IRR.

Визначення внутрішньої норми доходності дало змогу розрахувати мінімальний коефіцієнт прибутковості, тобто норму дисконту, за якої чистий приведений дохід дорівнюватиме нулю. Порівнюючи цю норму з дисконтними ставками за кожним проектом, можна встановити рівень прибутковості кожного варіанта. Чим нижчою буде реальна процентна ставка від розрахункової, тим більш прибутковими будуть інвестиції. У першому варіанті розрахункова норма становить 25,6%, реальна дисконтна ставка - 12 %, тобто різниться на 13,6 %. У другому варіанті ця різниця менша й становить 4,2%.

Підсумовуючи результати виконаних розрахунків, можна зробити висновок, що інвестиційний проект № 1 вигідніший, ефективніший як за розміром чистого приведеного доходу й індексу доходності, так і за вартістю грошового потоку. Отже, підприємству треба прийняти перший інвестиційний проект і відхилити другий.

Тепер проведемо аналіз чутливості проекту, який дозволяє оцінити ступінь впливу кожного фактору на ефективність проекту. В даному випадку розглянемо аналіз "найгіршого випадку", тобто коли вхідні значення змінних розглядаються в гіршому випадку (зростання інвестиційних та експлуатаційних витрат, ставки дисконту та зменшення обсягу грошових надходжень від економічної діяльності об'єкту інвестицій).

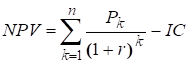

Чиста приведена вартість проекту (NPV) розраховується як сума щорічних обсягів доходів без витрат, приведених до умов поточного року:

NPV = ? (P - Be)/(1+r)?)- Ві,

Де Р - обсяг грошових надходжень від економічної діяльності об'єкту інвестицій після введення його в експлуатацію;

Ві - обсяг інвестицій, що потрібні для введення об'єкта в експлуатацію;

Ве - обсяг поточних витрат діючого об'єкта, необхідних для виробництва товарів чи послуг, що виробляє створений об'єкт (витрати експлуатаційні);

R - дисконтна ставка;

N - індекс (порядковий номер) кожного періоду експлуатації об'єкта.

Мета аналізу чутливості полягає в порівняльному аналізі впливу різноманітних факторів інвестиційного проекту на ключовий показник ефективності проекту, наприклад, чисте приведене значення (NPV).

Найбільш раціональна послідовність проведення аналізу чутливості наступна:

- 1) Вибір ключового показника ефективності інвестицій. 2) Вибір факторів, відносно яких розробник інвестиційного проекту не має однобічного судження (тобто знаходиться у стані невизначеності).

Типовими є наступні фактори:

Капітальні витрати та вкладення в обігові засоби;

Ринкові фактори - ціна товару та обсяг продажу;

Складові собівартості продукції;

Дисконтна ставка.

- 3) Встановлення номінальних та маргінальних (нижніх та верхніх) значень невизначених факторів, обраних на другому рівні. 4) Розрахунок ключового показника для усіх обраних маргінальних значень невизначених факторів.

Аналіз чутливості проекту поданий у табл. 3.8.

Таблиця 3.8 - Аналіз чутливості проекту

|

Показники |

Базове значення |

NPV базове |

Відхилення в % |

Скориговане відхилення |

NPV нове |

Відхилення NPV в % |

Ранг |

|

Обсяг виробництва |

5500 |

104080 |

10 |

5000 |

44962 |

56,8% |

2 |

|

Ціна |

80 |

104080 |

10 |

72 |

1384 |

117% |

1 |

|

Експлуатаційні витрати |

51125 |

104080 |

10 |

56223,5 |

98236 |

5% |

4 |

|

Прийнята дисконтна ставка |

10% |

104080 |

10 |

11% |

95632 |

8% |

3 |

Як видно з таблиці, найбільше відхилення чистої приведеної вартості досягається при зміні ціни за одиницю продукції (117 %).

Другим за рейтингом є обсяг виробництва продукції (56,8%). При зміні експлуатаційних витрат на 10 % у бік збільшення значення чистої приведеної вартості проекту змінюється на 5 %, при зміні дисконтної ставки - значення NPV змінюється на 8 %.

Але аналіз чутливості проекту не дає можливості оцінити імовірність відхилень результатів проекту від очікуваних значень. Ризик інвестиційного проекту залежить не тільки від чутливості його результатів до змін критичних змінних, але й від інтервалу можливих значень цих величин, які характеризуються їх імовірнісними розподілами.

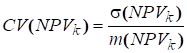

Тому для подальшого оцінювання ефективності інвестиційного проекту обчислювати математичне сподівання випадкової величини NPV (m(NPV)), середньоквадратичне відхилення (у(NPV)) та коефіцієнт варіації як ступінь ризику.

При першому розрахунку моделі задаємо всі значення вхідних параметрів (оплата за матеріали, витрати на оплату праці, соціальні відрахування, а також випуск продукції, виручка від реалізації, ставка оподаткування) відповідно до вихідних значень запропонованого інвестиційного проекту. Допоміжні змінні залишаємо сталими величинами, тобто незмінними.

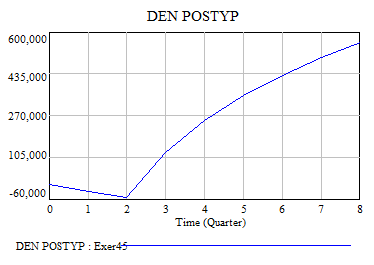

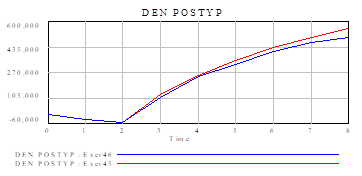

На рис.3.2 подано графік динаміки грошових надходжень в результаті реалізації інвестиційного проекту при першому прогоні моделі.

Отже, сумарна величина грошових надходжень з урахуванням дисконтуючого множника на кінець експлуатації інвестиційного проекту становить 558 735 грн. Чистий приведений дохід можна визначаємо як різницю між сумарним прибутком за усі періоди та початковими інвестиціями:

NPV = 555 735 - 450 000 = 105 735 грн.

Рисунок 3.2 - Графік динаміки грошових надходжень

При попередньому точному розрахунку NPV становив 104 080,07 грн. Таким чином, побудована імітаційна модель майже точно визначила величину чистого приведеного доходу по наведеному інвестиційному проекту. Отже, модель можна використовувати для подальшого дослідження проекту, проводячи різноманітні експерименти.

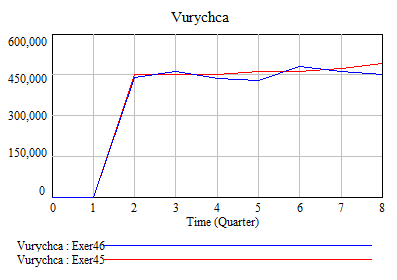

Проведемо експеримент. Найбільш невизначеною величиною для проекту є попит, тому що існує багато різноманітних факторів ринкової кон'юнктури, що впливають на нього. Більшість з цих факторів (рівень конкуренції, ціни конкурентів на майбутній період та ін.) ми не можемо точно спрогнозувати на етапі розробки інвестиційного проекту. При зменшенні попиту на продукцію матиме місце недопродаж виробленої продукції, і підприємство не отримає бажаного прибутку. Тому далі пропонується розглянути кілька варіантів можливого попиту на продукцію.

При зниженні попиту всього на 1000 одиниць продукції, величина сумарного прибутку становитиме 484 685 грн., а значення NPV складатиме 34 685 грн., тобто на 69 395 грн. менше, ніж планувалося.

Наочно побачити динаміку грошових надходжень при зниженні попиту на продукцію можна на рис.3.3.

Рисунок 3.3 - Графік динаміки грошових надходжень при другому експерименті

Верхня лінія показує збільшення величини грошових надходжень при прогнозованому рівні попиту, нижня лінія - при зниженні попиту на продукцію на 1000 одиниць.

Далі задамо величину попиту на продукцію випадковим чином. На рис.3.3. наведено графік, на якому відображена динаміка виручки від реалізації продукції при заданому попиті.

Рисунок 3.3 - Графік динаміки виручки від реалізації продукції

Рівною лінією на рисунку відображається динаміка величини виручки при прогнозованому значенні попиту на продукцію, ламаною - при задані попиту випадковим чином. Значення чистого приведеного доходу у цьому випадку становить 87 569 грн., що менше, ніж прогнозне.

Проведемо наступний експеримент. Задамо допоміжні змінні у імітаційній моделі випадковим чином (оплата постачальникам за матеріали, тарифи за електроенергію, збої з поставками, коефіцієнт зміни ціни, попит на продукцію, ставка оподаткування прибутку). При чому значення стандартного відхилення ф буде збільшуватись за періодами реалізації інвестиційного проекту, що обумовлено короткостроковістю та довго строковістю прогнозів. Проводячи цю процедуру багато разів, отримуємо для кожного разу відповідне значення грошових надходжень. Далі для кожного варіанту розраховуємо величину NPV. Отримані значення чистого приведеного доходу приведені у додатку Б.

На підставі отриманих результатів розрахуємо математичне сподівання, дисперсію, середньоквадратичне відхилення та коефіцієнт варіації.

Математичне сподівання чистого приведеного доходу становить m(NPV)=94256,1, що менше, ніж значення, яке було розраховане раніше.

Середньоквадратичне відхилення дорівнює у(NPV)= 32428,74.

Коефіцієнт варіації розраховується за формулою:

І становить 0,344. Отримане значення коефіцієнту варіації можна розглядати як ступень ризику запропонованого інвестиційного проекту.

Таким чином, запропоновані інвестиційні проекти на ВАТ "Артемівська взуттєва фабрика "Світоч" отримали оцінку щодо їх економічної ефективності та дохідності. За показниками чистого приведеного доходу, внутрішньою ставкою дохідності, періоду окупності та індексу прибутковості був обраний перший інвестиційний проект, бо він має найбільші значення цих параметрів ефективності.

Обраний інвестиційний проект було перевірено на чутливість вхідних факторів. Найменше значення чистого приведеного доходу отримано при зменшенні на 10% ціни на продукцію.

Далі за допомогою побудованої імітаційної моделі були проведені різноманітні експерименти, які дозволяють оцінити динаміку грошових надходжень від реалізації запропонованого інвестиційного проекту при зміні ендогенних та екзогенних факторів, які впливають на його ефективність. При задані вхідних параметрів імітаційної моделі випадковим чином отримано відповідні значення чистого приведеного доходу. Потім розраховані математичне сподівання, середньоквадратичне відхилення та коефіцієнт варіації для отриманої вибірки. Коефіцієнт варіації склав 34%, що становить ступень ризику запропонованого інвестиційного проекту.

Підсумовуючи отримані результати, можна зробити висновки про доцільність впровадження першого інвестиційного проекту на підприємстві, тому що він є вигідним вкладенням грошових коштів і крім того всі інвестиційні ресурси підприємства розподіляються.

Отже, побудована імітаційна модель дає можливість оцінити різноманітні варіанти перебігу подій в процесі реалізації інвестиційного проекту. Крім приведених експериментів з моделлю, можна визначити, зокрема, величину грошових надходжень у разі звичайного та пільгового оподаткування прибутку та ін.

Також модель дозволяє проводити елементи моделювання Монте-Карло: при задані змінних величин випадковим чином отримаємо велику кількість можливих значень чистого приведеного доходу. Це дає можливість оцінити запропонований проект на ризикованість, враховуючи невизначеність та динамічність ендогенних та екзогенних факторів, які впливають на його ефективність.

Похожие статьи

-

Загальна модель розподілу інвестиційних ресурсів та оцінки інвестиційного проекту Інвестиційний проект має бути науково обгрунтованим, відповідати певним...

-

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найбільш відповідальних етапів. Від того, наскільки...

-

Поряд з оцінкою інвестиційних проектів за критерієм ефективності здійснюється їхня оцінка за рівнем інвестиційного ризику і рівнем ліквідності. Мірою...

-

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про...

-

ВИСНОВОК - Модель розподілу інвестиційних ресурсів підприємства

Таким чином, у роботі була проаналізована проблема розподілу інвестиційних ресурсів підприємства в Україні, проаналізовані етапи формування політики...

-

ВСТУП - Модель розподілу інвестиційних ресурсів підприємства

В умовах зародження структурної перебудови економіки України дуже гостро встала проблема значних інвестицій для розширення і відтворення основних фондів...

-

Місце інвестиційної діяльності в загальній діяльності підприємства Закон України "Про інвестиційну діяльність" [1] визначає інвестиції як усі види...

-

Дослідження фінансової стійкості підприємства - Модель розподілу інвестиційних ресурсів підприємства

Після визначення загальної характеристики фінансового стану і його зміни за звітний період, наступною важливою задачею аналізу є дослідження показників...

-

Аналіз фінансового стану підприємства - Модель розподілу інвестиційних ресурсів підприємства

Основою для аналізу стали наступні форми звітності підприємства: Баланс, Звіт про фінансові результати і їхнє використання, Звіт про фінансові...

-

Загальна характеристика підприємства ТОВ "МегаТоп" є спеціалізованим підприємством з виробництва спеціальних видів взуття. Виробництво зазначеного взуття...

-

Математична модель завдання, як і структура рішення, складається із кількох етапів. Перший етап. На основі масиву даних обчислюється тенденція темпу...

-

В основі методології фінансово-економічного аналізу лежить діалектичний метод, тобто економічні явища, що вивчаються, аналізуються, розглядаються у...

-

Структура дослідження інтеракційного та трансакційного полів розподілу доходів в моделі одиничної економіки агрегованого ринку Інституційний аспект...

-

Положення підприємства багато в чому визначається його фінансовим станом, у зв'язку з чим аналізові фінансових результатів діяльності надається велике...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Організаційна структура підприємства ЗАТ "Годинникар" є юридичною особою і діє на підставі статуту і законодавства України. Підприємство створено...

-

Построение корреляционных моделей исследуемых явлений

Построение корреляционных моделей исследуемых явлений Цель работы: На основе данных статистических наблюдений вывести корреляционные зависимости в виде...

-

Заключение - Построение экономических моделей

В данной работе были рассмотрены два теста, которые позволяют выявить гетероскедостичность. И тест Вайта, и тест Парка являются простыми тестами, которые...

-

В данной работе были рассмотрены два теста, которые позволяют выявить гетероскедастичность. И тест Вайта, и тест Парка являются простыми тестами, которые...

-

Модуль імітаційного моделювання ARIS Simulation використовується в тих випадках, коли необхідно проаналізувати поведінку в часі розроблених моделей...

-

Застосування парної лінійної регресії в економічних дослідженнях Зв'язок між різними явищами в економіці складний і різноманітний. На рівень розвитку...

-

Нехай ми маємо вибірку значень випадкової величини Х= x1, x2, .... xN, з кількістю спостережень - N. Розіб'ємо весь діапазон можливих значень...

-

Грошовий потік Витрати в перший рік служби системи розраховуються як сума капітальних і експлуатаційних витрат. Грошовий потік розраховується як різниця...

-

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр. Енергетика - одна з найголовніших сфер економіки, від...

-

Теоретичні основи оптимізаційних рішень Умови оптимальності у формі принципу максимуму дають, узагалі говорячи, достатню інформацію для рішення задачі...

-

Для визначення шляхів поліпшення було проведено дослідження інформаційних ланцюгів, згідно визначеної системи роботи підприємства. Рис.3.1 - Розподіл...

-

Оптимізація діяльності в ARIS зводиться до виділення, формалізації і структурування бізнес - процесів з метою формування на їх основі "наскрізного"...

-

Основные процессы СЭС представлены комплексом направлений деятельности, которые можно представить как EP(t)={EP1(t), EP2(t) ... EPN(t)},, где i=1..n, n -...

-

Розробка математичного забезпечення інформаційної системи Характеристика моделей і методів рішення економічної задачі Фінансовий аналіз здійснюється за...

-

Загальна характеристика ТОВ "Цегельний завод ім. М. Г Миндру" Загальні положення Товариство з обмеженою відповідальністю "Цегельний завод ім. М. Г...

-

Функционирование СЭС предусматривает соблюдение четких требований к направлениям ее деятельности. Требуется разработать математический аппарат оценки...

-

Модель с определением точки заказа - Экономико-математические модели управления запасами

В реальных ситуациях следует учитывать время выполнения заказа Q. Для обеспечения бесперебойного снабжения заказ должен подаваться в момент, когда...

-

Модели авторегрессии порядка p (AR(p)-модели) - Динамические ряды

Рассмотрим сначала простейшие частные случаи. Модель авторегрессии 1-го порядка AR(1) (марковский процесс). Эта модель представляет собой простейший...

-

Даний підхід являє собою прогнозування попиту на продукцію вугільної промисловості регіону на основі показників, що випереджують його в часі. Найбільш...

-

Оценка адекватности моделей методом факторно-плоскостного пространственного проецирования

Оценка адекватности моделей методом факторно-плоскостного пространственного проецирования Современная автомобильная промышленность ставит перед...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

ДОПУЩЕНИЯ МОДЕЛИ РЕГРЕССИОННОГО АНАЛИЗА, ФАКТОРНЫЙ АНАЛИЗ - Многомерный статистический анализ

Регрессионная модель при оценке параметров и проверке значимости исходит из ряда допущений: 1. Ошибочный член уравнения регрессии (остаточный компонент)...

-

Процедура решения задач минимизации издержек - Модель оценки издержек в системе складского комплекса

Пусть Z есть вектор, компонентами которого являются все переменные, по которым проводится оптимизация, то есть все компоненты вектора Z . В соответствии...

-

Построим формализованную модель оценки суммарных издержек в складском грузообороте. Введем обозначения (все показатели соотнесены к периоду в один год и...

-

Метою виконання контрольного прикладу є перевірка коректності побудованої моделі аналізу фінансового стану підприємства та перевірка правильності її...

Дослідження ефективності розподілу інвестиційних ресурсів - Модель розподілу інвестиційних ресурсів підприємства