Економетрична модель парної регресії, Застосування парної лінійної регресії в економічних дослідженнях - Основи економетрики

Застосування парної лінійної регресії в економічних дослідженнях

Зв'язок між різними явищами в економіці складний і різноманітний. На рівень розвитку одного показника можуть впливати багато факторів, рівень впливу яких різний. Ці закономірності потрібно враховувати під час планування, прогнозування і проведення економічного аналізу. Для вивчення форми зв'язку між показником і факторами на основі статистичних даних використовується регресійний аналіз.

Серед парних регресій найбільш поширеною, вивченою й простою в практиці моделювання є парна лінійна регресія. Парною лінійною регресією Y на Х називається одностороння стохастична лінійна залежність між випадковими величинами показника Yі фактора X, які знаходяться в причинно-наслідкових відношеннях, причому зміна фактора викликає зміну показника. Слід відрізняти стохастичну залежність від функціональної. При стохастичній залежності одному значенню фактора може відповідати декілька значень показника. При функціональній залежності одному значенню аргументу відповідає лише одне значення функції. Між аргументом і функцією існує взаємооднозначна відповідність.

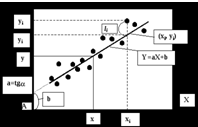

Розглянемо модель лінійної регресії. Припустимо, що маємо результати пар незалежних спостережень, зображених у вигляді множини точок у декартовій системі координат. Припустимо гіпотезу, що між показником Y і фактором Х існує стохастична лінійна залежність. Суть задачі полягає в тому, щоб у декартовій системі координат знайти згладжувальну лінію, яка "найкращим" чином проходить через задану множину точок.

Зв'язок між показником (регресантом, відгуком) Y і фактором (регресором, факторною ознакою) Х з урахуванням можливих відхилень запишемо у вигляді

Y = бХ +в+l, (1.1)

Де б і в - невідомі параметри регресії;

L - випадкова змінна, що характеризує відхилення паралельно осі OY спостережуваних точок від лінії регресії.

Таким чином, показник Y зображується у вигляді систематичної складової бХ +в і випадкової величини l. Залежність, яка характеризує середнє значення показника Y для даного значення фактора X, називається регресією. Можемо сказати інакше. Регресія характеризує тенденцію зміни показника, зумовлену впливом зміни фактора. Залежність Y=бХ+в+l характеризує індивідуальне значення показника Y з урахуванням можливих відхилень від середніх значень.

Справжні значення параметрів обчислити не можна, оскільки ми маємо обмежене число спостережень, тому здобуті розрахункові значення параметрів б і в є статистичними оцінками справжніх параметрів б і в. Позначимо оцінки параметрів відповідно через а і b. Тоді рівняння парної регресії (рис.) буде оцінкою моделі

Y = бХ +в+l.

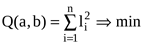

Оцінки параметрів а і b лінії регресії Y=аХ+b мають бути підібрані методом найменших квадратів так, щоб функціонал Q(a, b)був мінімальним, тобто

. (1.2)

Коефіцієнти парної регресії визначаються

(1.3)

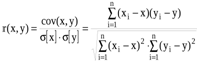

Кореляційний момент (коваріація)- це статистична характеристика системи випадкових величин, яка описує не лише зв'язок між випадковими величинами Х і Y, а й їх розсіяння.

. (1.4)

Для визначення лише зв'язку між величинами вводиться коефіцієнт кореляції

. (1.5)

Коефіцієнт кореляції характеризує ступінь щільності лінійної залежності між випадковими величинами (X, У) і змінюється в межах від -1 до 1, причому: якщо r(х, у)>0, то між випадковими величинамиХ і Yіснує пряма залежність, якщо r(х, у) < 0,то між цими випадковими величинам існує обернена залежність.

Параметр а має такий самий знак, що й коефіцієнт кореляції. З математики відомо, якщо а>0, то між величинами Х та У існує прямий зв'язок, тобто якщо зростає (спадає) чинник X, то відповідно зростає (спадає) показник Y. Якщоa<0(r[X, Y]<0), то між і величинами Х та У існує зворотний зв'язок, тобто якщо зростає (спадає) чинник X, то спадає (зростає) показник Y.

Похожие статьи

-

Застосування парної лінійної регресії до прогнозування економічних показників Прогноз - це ймовірностне, науково обгрунтоване судження щодо перспектив,...

-

Кореляційний і регресивний методи аналізу зв'язку

Кореляційний і регресивний Методи аналізу зв'язку Основне завдання кореляційного і регресійного методів полягає в аналізі статистичних даних для...

-

Нехай ми маємо вибірку значень випадкової величини Х= x1, x2, .... xN, з кількістю спостережень - N. Розіб'ємо весь діапазон можливих значень...

-

Основные этапы построения эконометрической модели - Моделирование в эконометрике

Построение эконометрической модели является основой эконометрического исследования. Оно основывается на предположении о реально существующей зависимости...

-

Кореляційно-регресивний аналіз - це класичний метод стохастичного моделювання господарської діяльності. Він вивчає взаємозв'язки показників господарської...

-

Побудова та аналіз простої лінійної економетричної моделі

Мета - закріплення теоретичного матеріалу та здобуття практичних навичок побудови та аналізу однофакторної економетричної моделі й перевірки її...

-

З'ясування впливу автокореляції даних на точність економічного прогнозу за допомогою коефіцієнта Дарбіна-Уотсона Одним з основних припущень класичного...

-

Розкриття невизначеностей. Формула Тейлора - Основи вищої математики

1. Невизначеність виду 0/0. Теорема 1 ( Правило Лопіталя - Гійом 1661-1704 р., французький математик, автор першого друкованого підручника по...

-

Практичне завдання - Основи економетрики

У табл. наведені емпіричні данні щодо витрат на оплату праці Х та ціни продукції У. Оцінити параметри моделі ціноутворення, яка характеризує залежність...

-

Визначення : Скалярний добуток двох векторів і дорівнює добутку модулів цих векторів на косинус кута між ними . (6.1) Таким чином, скалярний добуток двох...

-

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних...

-

Загальна модель розподілу інвестиційних ресурсів та оцінки інвестиційного проекту Інвестиційний проект має бути науково обгрунтованим, відповідати певним...

-

Модели авторегрессии порядка p (AR(p)-модели) - Динамические ряды

Рассмотрим сначала простейшие частные случаи. Модель авторегрессии 1-го порядка AR(1) (марковский процесс). Эта модель представляет собой простейший...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Построение корреляционных моделей исследуемых явлений

Построение корреляционных моделей исследуемых явлений Цель работы: На основе данных статистических наблюдений вывести корреляционные зависимости в виде...

-

Точки розриву і їхня класифікація. Теореми про безперервні функції - Основи вищої математики

Якщо функція F така, що для неї існують межі F ( А +0) і F ( А --0), однак F ( А ) F ( А +0) F ( А --0), то, мабуть, вона нерозривна (не безперервна) у...

-

Нескінченно мала й нескінченно велика величини - Основи вищої математики

Визначення . Змінна N , що має межу рівну 0, називається нескінченно малою величиною, якщо для кожного > 0 знайдеться n 0 таке, що | N |< ( N > N 0) ....

-

Межа функції - Основи вищої математики

Розглянемо деякі випадки зміни функції або прагнення аргументу Х до деякої межі " А " або до. Визначення 1: Нехай функція y=f(х) визначена в деякій...

-

І. Визначення : Мішаним добутком трьох векторів і називається добуток виду, де два перших вектори перемножуються векторно, а їхній добуток множиться...

-

Визначення : Алгебраїчні лінійні рівняння називаються однорідними, якщо в них вільний член дорівнює нулю. Розглянемо таку систему, що має вигляд: (10.1)...

-

Регресійна модель індексу ПФТС

Регресійна модель індексу ПФТС Постановка проблеми. Основним (нарівні з індексом UX) показником розвитку ринку цінних паперів України, визнаним не тільки...

-

Экспериментальная факторная модель процесса акусто-магнитной обработки топлива

Всевозрастающее воздействие человека на природу привело к возникновению экологических проблем в экосистеме биосферы, в частности, проблемы загрязнения...

-

Матриці. Дії над матрицями Матриця вперше з'явилась в середині ХІХ століття в роботах англійських математиків У. Гамільтона і А. Келі [У. Гамільтон,...

-

Рівняння, Трансцендентні рівняння - Основи вищої математики

З одним невідомим повинно бути одне, його звичайно приводять до канонічного вигляду: Приклад: Рівняння 1,2,3 ... степені і т. д. -- лінійні рівняння....

-

Вопросы практического применения классической модели управления запасами рассмотрены в [20, 26]. Для отработки методики практического использования этой...

-

Численный сравнительный анализ - Ранговый метод оценивания параметров регрессионной модели

Итак, в рамках данной работы рассматриваются такие распределения случайных величин, как распределения Гаусса и Лапласа, треугольное распределение...

-

Теоретичні основи оптимізаційних рішень Умови оптимальності у формі принципу максимуму дають, узагалі говорячи, достатню інформацію для рішення задачі...

-

Дослідження функції однієї змінної за допомогою першої й другої похідних - Основи вищої математики

I. Ознаки сталості зростання й спадання функції Теорема 1. Якщо у всіх точках проміжку A < X < B похідна F ( Х) = 0, то функція F ( Х) зберігає в...

-

Дослідження фінансової стійкості підприємства - Модель розподілу інвестиційних ресурсів підприємства

Після визначення загальної характеристики фінансового стану і його зміни за звітний період, наступною важливою задачею аналізу є дослідження показників...

-

Теорема 1. Похідна від функції logax дорівнює, тобто якщо y=logax, то . (11.1) Теорема 2. Похідна від sinx є cosx, тобто якщо y=sinx, то Y =cosx. (11.2)...

-

Линейный парный регрессионный анализ - Практические аспекты эконометрического анализа

Линейная парная регрессия характеризуется тем, что: 1) объясненная часть является условным математическим ожиданием MX (Y); 2) уравнение регрессии MX...

-

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найбільш відповідальних етапів. Від того, наскільки...

-

Специфика интегрированной производственной системы (ИПС) АПК, как объекта исследования риска, выражается в том, что она может включать несколько...

-

ВСТУП - Модель розподілу інвестиційних ресурсів підприємства

В умовах зародження структурної перебудови економіки України дуже гостро встала проблема значних інвестицій для розширення і відтворення основних фондів...

-

Содержание и классификация динамических эконометрических моделей - Эконометрика как наука

Можно выделить два основных типа динамических эконометрических моделей. К модели первого типа относятся модели авторегрессии и модели с распределенным...

-

Імовірнісна методика технологічного розрахунку підприємств інженерно-технічної служби

Імовірнісна методика технологічного розрахунку підприємств інженерно-технічної служби Модель системи ТЕА-АСУ у вигляді СМО - це аналітико-імовірнісна...

-

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про...

-

Попит і пропозиція - економічній категорії товарного виробництва. Попит - представлена на ринку потреба в товарах, Пропозиція - продукт, який є на ринку...

-

Модели надежности технических систем - Законы надежности

В настоящее время сложились общие принципы построения математических моделей надежности. Модель строится только для определенного объекта, или точнее для...

-

Для того чтобы можно было составить план проведения численных экспериментов, необходимо определиться с выходными параметрами объекта, которые можно...

Економетрична модель парної регресії, Застосування парної лінійної регресії в економічних дослідженнях - Основи економетрики