Дослідження фінансової стійкості підприємства - Модель розподілу інвестиційних ресурсів підприємства

Після визначення загальної характеристики фінансового стану і його зміни за звітний період, наступною важливою задачею аналізу є дослідження показників фінансової стійкості.

Для даного блоку аналізу вирішальне значення має питання про те, які показники визначають сутність стійкості фінансового стану. Відповідь на це питання зв'язана з балансовою моделлю:

Необігові активи + запаси + розрахунки з дебіторами =

= власний капітал + позики + кредиторська заборгованість +

+ прострочені позики + інші розрахунки

Ця модель передбачає перегрупування рядків балансу для виявлення однорідних з погляду термінів повернення величин позикових засобів.

Співвідношення вартості матеріальних оборотних коштів і величин власних і позикових джерел їхнього формування визначає стійкість фінансового стану підприємства.

Забезпечення запасів джерелами формування є основою фінансової стійкості, а платоспроможність виступає її зовнішнім проявом.

Для характеристики джерел формування запасів використовується кілька показників, що відбивають різний ступінь охоплення різних видів джерел.

Наявність власного обігових коштів (ВОК) =

= власний капітал - необігові активи,

ВОК на початок = 678,9 тис. грн.,

ВОК на кінець = 1086,2 тис. грн.,

ВОК також називають "власний чи чистий обіговий капітал", "чисті мобільні активи".

Наявність власних і довгострокових позикових джерел формування запасів:

ДИФ = (власний капітал + дебіторська заборгованість) -

- необігові активи,

ДИФ на початок = 1578,9 тис. грн.,

ДИФ на кінець = 1736,2 тис. грн.

Загальна величина основних джерел формування запасів:

ЗИФ = ((власний капітал + дебіторська заборгованість) - необоротні активи) + кредиторська заборгованість,

ЗИФ на початок = 1658,9 тис. грн.

ЗИФ на кінець = 1998,9 тис. грн..

Трьом показникам наявності джерел формування запасів відповідають три показники забезпечення запасів джерелами їхнього формування:

Надлишок чи нестача ВОК:

ВОК на початок - ЗЗ = - 679,9

ВОК на кінець - ЗЗ = - 400,5.

Надлишок чи нестача ДИФ:

ДИФ на початок - ЗЗ = 220,1,

ДИФ на кінець - ЗЗ = 249,5.

Надлишок чи нестача ЗИФ:

ЗИФ на початок - ЗЗ =300,7

ЗИФ на кінець - ЗЗ =512,2.

Ці дані дозволяють говорити про те, що на підприємстві нормальна фінансова стійкість, тому що спостерігається нестача ВОК і надлишок ДИФ і ЗИФ для формування запасів і витрат як на початок, так і на кінець звітного періоду.

Але щоб упевнитися в цьому остаточно, доцільно буде розрахувати фінансові коефіцієнти, що характеризують стійкість підприємства. Показники фінансової стійкості підприємства за 2012 рік представлені в табл.2.5.

Таблиця 2.5 - Показники фінансової стійкості підприємства

|

№ |

Показник |

Порядок розрахунку |

Значення | |

|

На початок |

На кінець | |||

|

1 |

Коефіцієнт автономії |

Власні джерела Підсумок балансу |

0,81 |

0,89 |

|

2 |

Коефіцієнт структури капіталу |

Позиковий капітал Власний капітал |

0,22 |

0,12 |

|

3 |

Коефіцієнт маневреності |

_____ВОК____ Власний капітал |

0,15 |

0,21 |

|

4 |

Коефіцієнт забезпеченості власними джерелами запасів |

_ВОК _ Запаси |

0,77 |

1,08 |

|

5 |

Коефіцієнт забезпеченості власними коштами |

_____ВОК_____ Оборотні активи |

0,29 |

0,34 |

|

6 |

Коефіцієнт короткострокової заборгованості |

Короткостр. заборгованість Дебіторська+кредиторська заборгованість |

0,97 |

0,96 |

|

7 |

Коефіцієнт кредиторської заборгованості |

Кредиторська заборгованість Дебіторська+кредиторська заборгованість |

0,6 |

0,32 |

|

8 |

Коефіцієнт фінансової стабільності |

_Власний капітал_ Позиковий капітал |

4,47 |

7,26 |

|

9 |

Коефіцієнт фінансової стійкості |

(Власний капітал +довгострокові позики)/підсумок балансу |

0,87 |

0,94 |

|

10 |

Коефіцієнт обіговості ВОК |

Виручка ВОК |

14,2 |

12,01 |

|

11 |

Оборотність ВОК |

__________360__________ Коефіцієнт обіговості ВОК |

25,35 |

30 |

Однієї з найважливіших характеристик фінансової стійкості підприємства є коефіцієнт автономії. Мінімальне значення цього коефіцієнта було визначено експертами як 0,5. Якщо він більше 0,5 , як у проведених розрахунках, це означає, що підприємство може самостійно покрити свої зобов'язання без залучення позикового капіталу. З початку звітного періоду і до його кінця коефіцієнт автономії збільшувався. Це свідчить про зростання фінансової незалежності підприємства. Така тенденція підвищує здатність підприємства забезпечити свої зобов'язання.

Цей коефіцієнт доповнює коефіцієнт структури капіталу. Розрахунки показують, що частина позикового капіталу у власному лише 22 % на початок періоду і 12 % на кінець.

Істотною характеристикою стійкості є коефіцієнт маневреності. Він показує, яка частина власних засобів знаходиться в мобільній частині, що дозволяє відносно вільно маневрувати капіталом.

Позитивним є і те, що коефіцієнт забезпечення власними засобами перевищує нормативний рівень (0,1), більш того, коефіцієнт зріс на 5%. Це свідчить про те, що джерела формування запасів сформовані належним чином.

Значення коефіцієнта стабільності підтверджує те, що позиковий капітал складає у власному приблизно 21 %.

Важливою задачею, що стає перед підприємством, є визначення структури капіталу для забезпечення своєї діяльності. З одного боку, фірма

Бажає максимально використовувати кредиторів, тому що відсотки, які виплачуються кредиторам, не обкладаються податками. У зв'язку з цим фінансування за допомогою кредиторів може бути значно дешевшим для підприємства, ніж залучення акціонерного капіталу. З іншого боку, невиплата сум у терміни може привести до оголошення підприємства неплатоспроможним. Для кредиторів і акціонерів існують свої переваги і недоліки в різних формах фінансування проекту. Саме тому визначальна структура капіталу підприємства є компромісом між кредиторами й акціонерами.

Одним з популярних показників є коефіцієнт співвідношення заборгованості до активів. Він визначається за формулою:

ДО = ,

Для підприємства він складає 18 %. Коефіцієнт показує, що заборгованість становить лише 18 % від активів підприємства.

Як правило, акціонери звертають увагу на показники прибутковості проекту. Це дає їм можливість оцінити ефективність використання свого капіталу, порівняти прибутковість проекту з аналогічними показниками підприємств-конкурентів і з прибутковістю інвестицій в інші види фінансових активів.

При розрахунку цих показників використовують інформацію різних звітів - балансового, котрий відбиває фінансовий стан підприємства на кінець року, звіту про прибутки, що містить доходи і витрати, отримані протягом усього року.

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку і рівнем рентабельності. Показники рентабельності характеризують ефективність роботи підприємства в цілому. Вони, як найбільш повні, відбивають кінцеві результати господарювання, тому що їхня величина показує співвідношення ефекту і використовуваних ресурсів. Ними користуються для оцінки діяльності підприємства, в інвестиційній політиці і ціноутворенні.

Рентабельність основної діяльності показує, скільки підприємство має прибутку з кожної гривні, витраченої на виробництво і реалізацію продукції.

Рентабельність продажів характеризує ефективність підприємницької діяльності і показує (відповідно до розрахунків), що підприємство має з однієї гривні продажу в середньому 0,03 гривні прибутку.

Рентабельність активів підприємства свідчить про ефективність використання підприємством своїх активів. Відповідно до розрахунків, показники низькі, однак мається позитивна зміна на 1,8%.

Показники економічної рентабельності підприємства за 2012 рік приведені у табл.2.6.

Таблиця 2.6 - Показники рентабельності підприємства

|

Показник |

Порядок розрахунку |

Значення | |

|

На початок |

На кінець | ||

|

Рентабельність основної діяльності |

__Чистий прибуток__ суми витрат на реалізацію товару |

0,52 |

0,65 |

|

Рентабельність виробничих фондів |

Чистий прибуток Виробничі фонди |

0,03 |

0,038 |

|

Рентабельність продажів |

Чистий прибуток Виручка від реалізації |

0,029 |

0,032 |

|

Рентабельність активів |

Чистий прибуток Підсумок балансу |

0,031 |

0,0418 |

|

Рентабельність інвестиційного капіталу |

__Чистий прибуток__ Власний капітал+позики |

0,015 |

0,02 |

|

Рентабельність власного капіталу |

Чистий прибуток Власний капітал |

0,022 |

0,03 |

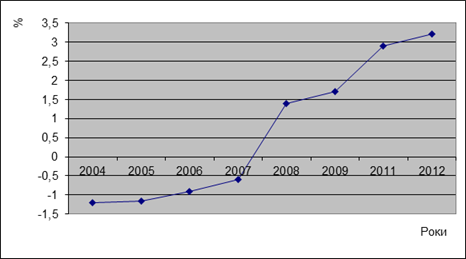

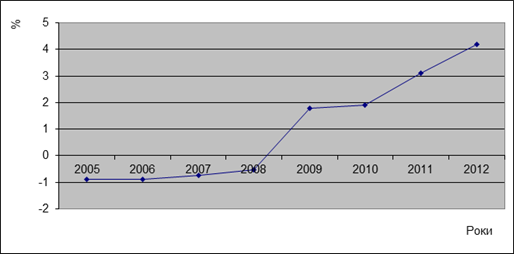

Як видно, показники рентабельності мають невеликі значення, але для усіх просліджується тенденція зросту. У зв'язку з цим були розраховані коефіцієнти рентабельності активів і рентабельності продажу продукціі для підприємства за останні вісім років.

На підставі розрахованих значень показників рентабельності активів та продажу продукції були побудовані графіки динаміки цих коефіцієнтів з 2001 по 2012 роки (рис. 2.1 та рис.2.2).

Як видно з приведених графіків, показники рентабельності, починаючи з 2001 року, ростуть. При чому більше значення на кінець 2012 року має коефіцієнт рентабельності продажу продукції, що зумовлено значним ростом виручки від реалізації продукції.

Рисунок 2.1 - Динаміка рентабельності активів підприємства

Рисунок 2.2 - Динаміка рентабельності продажу продукції

Для реалізації інвестиційного проекту підприємство досить часто, крім залучення акціонерного капіталу, використовує позики, облігації чи інші форми довгострокового фінансування. Усі ці форми фінансування (крім короткострокових) створюють капітал підприємства. Показник ефективності використання капіталу дуже важливий для інвесторів. Він дає можливість кредиторам-акціонерам довідатися про можливість проекту обслуговувати і повертати позику. Середньорічний коефіцієнт складає 2 %.

Показник рентабельності акціонерного капіталу аналогічний коефіцієнту рентабельності активів. Він дає можливість зрозуміти, наскільки ефективно використовується капітал акціонерів. У нашому випадку капітал акціонерів використовується в середньому з ефективністю в 3 %.

Важливим прийомом аналізу є оцінка взаємодії рентабельності активів (ROA), реалізації й обіговості активів, що визначається за формулою Дюпона:

ROA = (чистий прибуток/підсумок балансу)*виторг/виторг =

= (чистий прибуток/виторг)*(виторг/підсумок балансу) =

= рентабельність продажів*коефіцієнт обрачиваемости активів,

ROA на початок = 0,38*0,475=0,01

ROA на кінець = 0,24*0,342=0,02.

У закордонній практиці для характеристики фінансового стану підприємства застосовується синтетичний показник Z-рахунок Альтмана, що характеризує імовірність банкрутства підприємства. Він розраховується за формулою:

Z = *3,3 +*1 +

+*0,6 +*1,2 +

+ *1,4

Якщо Z <1,8, то імовірність банкрутства дуже висока,

Якщо 1,8<Z<2,7, то імовірність банкрутства висока,

Якщо 2,7<Z<2,9, то банкрутство можливе,

Якщо 3<Z, то імовірність банкрутства низька.

Розраховуючи для підприємства по 2012 року, одержуємо значення Z = 3,35, що говорить про досить низьку імовірність банкрутства.

Отже, можна зробити висновок про те, що для підприємство 2012 рік по своєму господарському і фінансовому стані був складний і нестабільний, постійний недолік засобів зменшив можливості по відновленню основних виробничих фондів і придбанню оснащення, матеріалів.

Однак практично всі основні показники фінансової діяльності мали незначний ріст. Підприємство є фінансово стійким, має невисоку імовірність банкрутства, але показники рентабельності продукції, активів низькі, що обумовлено невеликим потоком чистого прибутку.

Таким чином, на підприємстві виникає гостра потреба в інвестиціях, спрямованих на поліпшення якості продукції чи її модифікацію, яка б користалася попитом у споживачів. У зв'язку з цим має місце розгляд декількох інвестиційних проектів і вибір найбільш ефективного з них.

Похожие статьи

-

Аналіз фінансового стану підприємства - Модель розподілу інвестиційних ресурсів підприємства

Основою для аналізу стали наступні форми звітності підприємства: Баланс, Звіт про фінансові результати і їхнє використання, Звіт про фінансові...

-

Загальна характеристика підприємства ТОВ "МегаТоп" є спеціалізованим підприємством з виробництва спеціальних видів взуття. Виробництво зазначеного взуття...

-

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про...

-

Загальна модель розподілу інвестиційних ресурсів та оцінки інвестиційного проекту Інвестиційний проект має бути науково обгрунтованим, відповідати певним...

-

Місце інвестиційної діяльності в загальній діяльності підприємства Закон України "Про інвестиційну діяльність" [1] визначає інвестиції як усі види...

-

ВСТУП - Модель розподілу інвестиційних ресурсів підприємства

В умовах зародження структурної перебудови економіки України дуже гостро встала проблема значних інвестицій для розширення і відтворення основних фондів...

-

ВИСНОВОК - Модель розподілу інвестиційних ресурсів підприємства

Таким чином, у роботі була проаналізована проблема розподілу інвестиційних ресурсів підприємства в Україні, проаналізовані етапи формування політики...

-

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних...

-

Поряд з оцінкою інвестиційних проектів за критерієм ефективності здійснюється їхня оцінка за рівнем інвестиційного ризику і рівнем ліквідності. Мірою...

-

В основі методології фінансово-економічного аналізу лежить діалектичний метод, тобто економічні явища, що вивчаються, аналізуються, розглядаються у...

-

Положення підприємства багато в чому визначається його фінансовим станом, у зв'язку з чим аналізові фінансових результатів діяльності надається велике...

-

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найбільш відповідальних етапів. Від того, наскільки...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Для визначення шляхів поліпшення було проведено дослідження інформаційних ланцюгів, згідно визначеної системи роботи підприємства. Рис.3.1 - Розподіл...

-

Розробка математичного забезпечення інформаційної системи Характеристика моделей і методів рішення економічної задачі Фінансовий аналіз здійснюється за...

-

Загальна характеристика ТОВ "Цегельний завод ім. М. Г Миндру" Загальні положення Товариство з обмеженою відповідальністю "Цегельний завод ім. М. Г...

-

Організаційна структура підприємства ЗАТ "Годинникар" є юридичною особою і діє на підставі статуту і законодавства України. Підприємство створено...

-

Математична модель завдання, як і структура рішення, складається із кількох етапів. Перший етап. На основі масиву даних обчислюється тенденція темпу...

-

Математичний алгоритм рішення задач представлений математичним описом, який включає математичну модель і математичні формули розрахунку основних...

-

ДОДАТКИ - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

ДОДАТОК А Математична модель Показник Позначення Од. виміру Формула Інвестований капітал XI Грн. XW +XL XR +XI Позиковий капітал XL Грн. Власний капітал...

-

Розглядаючи моделі для аналізу фінансового стану можна зробити висновок, що вони дуже подібні між собою, але їхнім недоліком є те, що вони розраховують...

-

Основные процессы СЭС представлены комплексом направлений деятельности, которые можно представить как EP(t)={EP1(t), EP2(t) ... EPN(t)},, где i=1..n, n -...

-

Структура дослідження інтеракційного та трансакційного полів розподілу доходів в моделі одиничної економіки агрегованого ринку Інституційний аспект...

-

Функционирование СЭС предусматривает соблюдение четких требований к направлениям ее деятельности. Требуется разработать математический аппарат оценки...

-

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр. Енергетика - одна з найголовніших сфер економіки, від...

-

Розвиток будь-якого підприємства потребує визначення його реального планування та ефективності його фінансово-господарської діяльності, у зв'язку з чим...

-

ВИСНОВКИ - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

Фінансовий стан - найважливіша характеристика економічної діяльності підприємства. Він відображає конкурентоспроможність підприємства, його потенціал в...

-

На підприємствах, основним видом діяльності яких є торгівля, головним об'єктом керування з точки зору економіки виступає ланцюжок "гроші - постачальник -...

-

Застосування парної лінійної регресії в економічних дослідженнях Зв'язок між різними явищами в економіці складний і різноманітний. На рівень розвитку...

-

Вхідними даними є бухгалтерська звітність, також може використовуватись і додаткова інформація переважно оперативного характеру, однак вона має лише...

-

Об'єктивні процеси в економіці України пред'являють все нові вимоги до діяльності підприємств. Незважаючи на труднощі становлення ринкової економіки,...

-

Оптимізація діяльності в ARIS зводиться до виділення, формалізації і структурування бізнес - процесів з метою формування на їх основі "наскрізного"...

-

Самостоятельное значение имеет показатель рентабельности, исчисляемый как отношение прибыли к расходам на оплату труда. В расчетах данного показателя...

-

Економіко-математична модель управління конкурентоспроможністю організацій

Економіко-математична модель управління конкурентоспроможністю організацій У теперішній час проблема визначення конкурентоспроможності та відображення...

-

Грошовий потік Витрати в перший рік служби системи розраховуються як сума капітальних і експлуатаційних витрат. Грошовий потік розраховується як різниця...

-

Загальна характеристика прийнятого методу оцінки проектних рішень і його основних показників Головною метою розрахунку показників економічної...

-

, I=1,2,3,...,n, Де P J ? 1 - ваговий коефіцієнт J -го вихідного показника. Розташовуючи значення показника ПJ В порядку зростання, можна визначити...

-

Технічне забезпечення являє собою комплекс технічних засобів, що застосовуються для функціонування інформаційної системи, і містять у собі пристрої, за...

-

Метою виконання контрольного прикладу є перевірка коректності побудованої моделі аналізу фінансового стану підприємства та перевірка правильності її...

-

Нехай ми маємо вибірку значень випадкової величини Х= x1, x2, .... xN, з кількістю спостережень - N. Розіб'ємо весь діапазон можливих значень...

Дослідження фінансової стійкості підприємства - Модель розподілу інвестиційних ресурсів підприємства