Сучасні методи та моделі оцінки та розподілу інвестиційних ресурсів - Модель розподілу інвестиційних ресурсів підприємства

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найбільш відповідальних етапів. Від того, наскільки об'єктивно і всебічно проведена ця оцінка, залежать терміни повернення вкладеного капіталу, варіанти альтернативного його використання, додатково генеруємий потік прибутку підприємства в майбутньому періоді. Ця об'єктивність і всебічність оцінки ефективності інвестиційних проектів значною мірою визначається використанням сучасних методів її проведення [15]. Розглянемо базові принципи і методичні підходи, використовувані в сучасній практиці оцінки ефективності реальних інвестиційних проектів. Основні з таких принципів полягають у наступному:

- 1. Оцінка ефективності реальних інвестиційних проектів повинна здійснюватися на основі зіставлення обсягу інвестиційних витрат, з одного боку, і сум і термінів повернення інвестованого капіталу, з іншої. Це загальний принцип формування системи оціночних показників ефективності, відповідно до якого результати будь-якої діяльності повинні бути зіставлені з витратами (застосованими ресурсами) на її здійснення. Стосовно до інвестиційної діяльності він реалізується шляхом зіставлення прямого і зворотного потоків інвестованого капіталу. 2. Оцінка обсягу інвестиційних витрат повинна охоплювати всю сукупність використовуваних ресурсів, зв'язаних з реалізацією проекту. У процесі оцінки повинні бути враховані всі прямі і непрямі витрати коштів (власних і позикових), матеріальних і нематеріальних активів, трудових та інших видів ресурсів. Як показує сучасна практика в більшості випадків оцінка обсягу інвестиційних витрат не відображає непрямі витрати, зв'язані з підготовкою проекту до реалізації, формуванням необхідного обсягу інвестиційних ресурсів, контролем за реалізацією проекту і т. п. Це не дозволяє здійснювати порівняльну оцінку ефективності інвестиційних проектів. 3. Оцінка повернення інвестованого капіталу здійснюється на основі показника "чистого грошового потоку" [net cash flow]. Цей показник формується за рахунок сум чистого прибутку й амортизаційних відрахувань у процесі реалізації інвестиційного проекту. При проведенні різних видів оцінки цей показник може розглядатися як середньорічний, так і диференційований по окремих періодах реалізації інвестиційного проекту. 4. У процесі оцінки суми інвестиційних витрат і чистого грошового потоку обов'язково приводяться до дійсної вартості. На перший погляд здається, що інвестиційні витрати стосовно чистого грошового потоку завжди виражені в дійсній вартості, тому що значно передують йому. У реальній практиці це не так -- процес інвестування в більшості випадків здійснюється не одномоментно, а проходить ряд етапів. Тому, за винятком першого етапу, усі наступні суми інвестиційних витрат приводяться до дійсної вартості (з диференціацією кожного наступного етапу інвестування). Так само приводиться до дійсної вартості і сума чистого грошового потоку (по окремих етапах його формування). 5. Вибір дисконтної ставки в процесі приведення окремих показників до дійсної вартості диференційований для різних інвестиційних проектів. У процесі такої диференціації враховують рівень ризику, ліквідності та інші індивідуальні характеристики реального інвестиційного проекту. Вищевикладені принципи дозволяють згрупувати методи оцінки ефективності реальних інвестицій (табл.1.1).

Таблиця 1.1 - Методи інвестиційних розрахунків і узагальнюючі показники

|

Методи |

Узагальнюючі |

Показники |

|

Динамічні |

Статичні | |

|

Абсолютні:метод чистої приведеної вартості |

Інтегральний економічний ефект Річний економічний ефект |

Річний економічний ефект |

|

Відносні: метод рентабельності |

Внутрішній коефіцієнт ефективності |

Розрахункова рентабельність |

|

Часові:метод ліквідності |

Період повернення капіталовкладень |

Період повернення капіталовкладень |

По виду узагальнюючого показника методи інвестиційних розрахунків поділяються на:

Абсолютні, у яких як узагальнюючі показники використовуються абсолютні значення різниці капіталовкладень і поточних витрат по реалізації проекту і грошової оцінки його результатів;

Відносні, у яких узагальнюючі показники визначаються як відношення вартісної оцінки результатів і сукупних витрат; часові, у яких оцінюється період повернення (строк окупності) інвестицій.

По ознаці врахування в інвестиційних розрахунках фактора часу методи поділяються на:

Динамічні, у яких усі грошові надходження і платежі дисконтуються на момент часу ухвалення рішення про інвестування капіталу;

Статичні, котрі є окремим випадком динамічних і можуть використовуватися за умови сталості в часі грошових потоків.

В основі процесу прийняття управлінських рішень інвестиційного характеру лежать оцінка і порівняння обсягу передбачуваних інвестицій і майбутніх грошових надходжень. Оскільки порівнювані показники відносяться до різних моментів часу, ключовою проблемою тут є проблема їхньої порівнянності. Ця проблема зважується по-різному в залежності від існуючих об'єктивних і суб'єктивних умов: темпу інфляції, розміру інвестицій і генеруємих надходжень, обрію прогнозування, рівня кваліфікації аналітика і т. п.

Розглянемо основні використовувані методи оцінки ефективності інвестиційних проектів [16].

Метод чистої приведеної вартості. Цей метод заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, які генеруються нею протягом прогнозованого терміну. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного аналітиком (інвестором) самостійно, виходячи зі щорічного відсотка повернення, що він хоче чи може одержати на інвестований ним капітал.

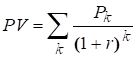

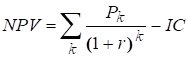

Якщо робиться прогноз, що інвестиція (IC) буде генерувати протягом n років, річні доходи в розмірі P1, P2, ..., РN, то загальна накопичена величина дисконтованих доходів (PV) і чистий приведений дохід (NPV) відповідно розраховуються за формулами:

,

.

Якщо:NPV > 0, то проект варто прийняти;

NPV < 0, то проект варто відкинути;

NPV = 0, то проект ні прибутковий, ні збитковий.

При прогнозуванні доходів по роках необхідно, по можливості, враховувати усі види надходжень як виробничого, так і невиробничого характеру, що можуть бути асоційовані з даним проектом. Так, якщо по закінченні періоду реалізації проекту планується надходження засобів у виді ліквідаційної вартості устаткування чи вивільнення частини оборотних коштів, вони повинні бути враховані як доходи відповідних періодів.

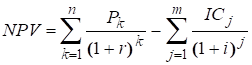

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується таким чином:

,

Де i - прогнозований середній рівень інфляції.

Необхідно відзначити, що показник NPV відбиває прогнозну оцінку зміни економічного потенціалу підприємства у випадку прийняття розглянутого проекту. Цей показник адитивний у часовому аспекті, тобто NPV різних проектів можна підсумовувати. Це дуже важлива властивість, що виділяє цей критерій із всіх інших і дозволяє використовувати його як основний при аналізі оптимальності інвестиційного портфеля.

Недоліком даного методу є те, що значення чистого приведеного доходу виступає абсолютним показником і не враховує обсяг вкладених коштів.

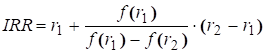

Метод внутрішньої ставки доходу. Під нормою рентабельності інвестиції (IRR) розуміють значення коефіцієнта дисконтування, при якому NPV проекту дорівнює нулю:

IRR = r, при якому NPV = f(r) = 0.

Зміст розрахунку цього коефіцієнта при аналізі ефективності планованих інвестицій полягає в наступному: IRR показує максимально припустимий відносний рівень витрат, що можуть бути асоційовані з даним проектом. Наприклад, якщо проект цілком фінансується за рахунок позички комерційного банку, то значення IRR показує верхню границю припустимого рівня банківської процентної ставки, перевищення якого робить проект збитковим.

На практиці будь-яке підприємство фінансує свою діяльність, у тому числі й інвестиційну, з різних джерел. Як плату за користування авансованими в діяльність підприємства фінансовими ресурсами воно сплачує відсотки, дивіденди, винагороди і т. п., тобто несе деякі обгрунтовані витрати на підтримку свого економічного потенціалу. Показник, що характеризує відносний рівень цих витрат, можна назвати "ціною" авансованого капіталу (CC). Цей показник відбиває сформований на підприємстві мінімум повернення на вкладений у його діяльність капітал, його рентабельність, і розраховується по формулі зваженої середньої арифметичної.

Економічний зміст цього показника полягає в наступному: підприємство може приймати будь-які рішення інвестиційного характеру, рівень рентабельності яких не нижче поточного значення показника CC (чи ціни джерела засобів для даного проекту, якщо він має цільове джерело). Саме з ним порівнюється показник IRR, розрахований для конкретного проекту, при цьому зв'язок між ними такий.

Якщо IRR > CC, то проект варто прийняти;

Якщо IRR < CC, то проект варто відкинути;

Якщо IRR = CC, то проект ні прибутковий, ані збитковий.

При розрахунку внутрішньої ставки доходу застосовується метод послідовних ітерацій. Для цього вибираються два значення коефіцієнта дисконтування r1<r2 таким чином, щоб в інтервалі (r1, r2) функція NPV=f(r) змінювала своє значення з "+" на "-" чи з "-" на "+". Далі застосовується формула:

,

Деr1 - значення табульованого коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0);

R2 - значення табульованого коефіцієнта дисконтування, при якому f(r2)<О (f(r2)>0).

Найкраща апроксимація досягається у випадку, коли довжина інтервалу мінімальна (дорівнює 1%), тобто r1 і r2 - найближчі один до одного значення коефіцієнта дисконтування, що задовольняють умовам (у випадку зміни знака функції з "+" на "-"):

R1 --значення табульованого коефіцієнта дисконтування, яке мінімізує позитивне значення показника NPV, тобто f(r1)=minR{f(r)>0};

R2 --значення табульованого коефіцієнта дисконтування, яке максимізує негативне значення показника NPV, тобто f(r2)=maxR{f(r)<0}.

Шляхом взаємної заміни коефіцієнтів r1 і r2 аналогічні умови виписуються для ситуації, коли функція змінює знак з "-" на "+".

Метод періоду окупності. Цей метод - один з найпростіших і широко розповсюджений у світовій аналітичній практиці, не передбачає часову упорядкованість грошових надходжень [12]. Алгоритм розрахунку строку окупності (PP) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо дохід розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника PP має вид:

PP = n, при якому.

Деякі фахівці при розрахунку показника PP рекомендують враховувати часовий аспект [16]. У цьому випадку в розрахунок приймаються грошові потоки, дисконтовані по показнику "ціна" авансованого капіталу. Очевидно, що строк окупності збільшується.

Показник строку окупності інвестиції дуже простий у розрахунках, разом з тим він має ряд недоліків, які необхідно враховувати в аналізі. По-перше, він не враховує вплив доходів останніх періодів. По-друге, оскільки цей метод заснований на недисконтованих оцінках, він не розрізняє проекти з однаковою сумою кумулятивних доходів, але різним розподілом її по роках.

Існує ряд ситуацій, при яких застосування методу, заснованого на розрахунку строку окупності витрат, може бути доцільним. Зокрема, це ситуація, коли керівництво підприємства більше стурбовано розв'язанням проблеми ліквідності, а не прибутковості проекту -- головне, щоб інвестиції окупилися і якомога швидше. Метод також використовується у ситуації, коли інвестиції зв'язані з високим ступенем ризику, тому чим коротше строк окупності, тим менш ризикованим є проект. Така ситуація характерна для галузей чи видів діяльності, яким притаманна велика імовірність досить швидких технологічних змін.

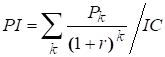

Метод індексу прибутковості. Цей метод є по суті наслідком методу чистої приведеної вартості. Індекс рентабельності (PI) розраховується по формулі [16]:

.

Очевидно, що якщо Р1 > 1, то проект варто прийняти; якщо Р1 < 1, то проект варто відкинути; якщо Р1 = 1, то проект ні прибутковий, ні збитковий.

На відміну від чистого приведеного ефекту індекс рентабельності є відносним показником. Завдяки цьому він дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV, або при комплектуванні портфеля інвестицій з максимальним сумарним значенням NPV.

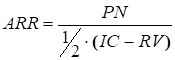

Метод розрахунку коефіцієнта ефективності інвестиції. Цей метод має дві характерні риси: по-перше, він не припускає дисконтування показників доходу; по-друге, дохід характеризується показником чистого прибутку PN. Алгоритм розрахунку винятково простий, що і визначає широке використання цього показника на практиці: коефіцієнт ефективності інвестиції (ARR) розраховується діленням середньорічного прибутку PN на середню величину інвестиції (коефіцієнт береться у відсотках) [41]. Середня величина інвестиції знаходиться діленням вихідної суми капітальних вкладень на два, якщо передбачається, що після закінчення терміну реалізації аналізованого проекту всі капітальні витрати будуть списані; якщо допускається наявність залишкової чи ліквідаційної вартості (RV), то її оцінка повинна бути виключена:

.

Даний показник порівнюється з коефіцієнтом рентабельності авансованого капіталу, що розраховується діленням загального чистого прибутку підприємства на загальну суму засобів, авансованих у його діяльність.

Метод, заснований на коефіцієнті ефективності інвестиції, також має ряд істотних недоліків, обумовлених в основному тим, що він не враховує часову складову грошових потоків. Зокрема, метод не робить розрізнення між проектами з однаковою сумою середньорічного прибутку, але з сумою прибутку, що варіює, по роках, а також між проектами, що мають однаковий середньорічний прибуток, але генерують його протягом різної кількості років.

Усі розглянуті показники оцінки ефективності реальних інвестиційних проектів знаходяться між собою в тісному взаємозв'язку і дозволяють оцінити цю ефективність з різних боків. Тому при оцінці ефективності реальних інвестиційних проектів підприємства їх варто розглядати в комплексі.

Похожие статьи

-

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних...

-

Загальна модель розподілу інвестиційних ресурсів та оцінки інвестиційного проекту Інвестиційний проект має бути науково обгрунтованим, відповідати певним...

-

Поряд з оцінкою інвестиційних проектів за критерієм ефективності здійснюється їхня оцінка за рівнем інвестиційного ризику і рівнем ліквідності. Мірою...

-

ВИСНОВОК - Модель розподілу інвестиційних ресурсів підприємства

Таким чином, у роботі була проаналізована проблема розподілу інвестиційних ресурсів підприємства в Україні, проаналізовані етапи формування політики...

-

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про...

-

Місце інвестиційної діяльності в загальній діяльності підприємства Закон України "Про інвестиційну діяльність" [1] визначає інвестиції як усі види...

-

ВСТУП - Модель розподілу інвестиційних ресурсів підприємства

В умовах зародження структурної перебудови економіки України дуже гостро встала проблема значних інвестицій для розширення і відтворення основних фондів...

-

Аналіз фінансового стану підприємства - Модель розподілу інвестиційних ресурсів підприємства

Основою для аналізу стали наступні форми звітності підприємства: Баланс, Звіт про фінансові результати і їхнє використання, Звіт про фінансові...

-

Дослідження фінансової стійкості підприємства - Модель розподілу інвестиційних ресурсів підприємства

Після визначення загальної характеристики фінансового стану і його зміни за звітний період, наступною важливою задачею аналізу є дослідження показників...

-

, I=1,2,3,...,n, Де P J ? 1 - ваговий коефіцієнт J -го вихідного показника. Розташовуючи значення показника ПJ В порядку зростання, можна визначити...

-

Загальна характеристика підприємства ТОВ "МегаТоп" є спеціалізованим підприємством з виробництва спеціальних видів взуття. Виробництво зазначеного взуття...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Якщо відома факторна модель узагальнюючого економічного показника, то наступним етапом аналізу являється виявлення величини абсолютної і відносної зміни...

-

Грошовий потік Витрати в перший рік служби системи розраховуються як сума капітальних і експлуатаційних витрат. Грошовий потік розраховується як різниця...

-

В даний час існує ряд критеріїв для оцінки піно-утворення: 1. Властивості одинарної плівки. Ще Плато встановлено, що час життя плівки обернено...

-

Оцінка на момент закінчення терміну дії опціону Припустимо, що нас цікавить вартість опціону "код" (далі просто "опціон") на момент закінчення його дії....

-

Структура дослідження інтеракційного та трансакційного полів розподілу доходів в моделі одиничної економіки агрегованого ринку Інституційний аспект...

-

Кореляційно-регресивний аналіз - це класичний метод стохастичного моделювання господарської діяльності. Він вивчає взаємозв'язки показників господарської...

-

Математична модель завдання, як і структура рішення, складається із кількох етапів. Перший етап. На основі масиву даних обчислюється тенденція темпу...

-

Оптимізація діяльності в ARIS зводиться до виділення, формалізації і структурування бізнес - процесів з метою формування на їх основі "наскрізного"...

-

Загальна характеристика прийнятого методу оцінки проектних рішень і його основних показників Головною метою розрахунку показників економічної...

-

Розробка математичного забезпечення інформаційної системи Характеристика моделей і методів рішення економічної задачі Фінансовий аналіз здійснюється за...

-

Модуль імітаційного моделювання ARIS Simulation використовується в тих випадках, коли необхідно проаналізувати поведінку в часі розроблених моделей...

-

Методи наближеного обчислення - Визначений інтеграл

Для деяких неперервних надінтегральних функцій F (х) первісну не можна виразити елементарними функціями. У цих випадках обчислення визначного інтеграла...

-

Застосування парної лінійної регресії в економічних дослідженнях Зв'язок між різними явищами в економіці складний і різноманітний. На рівень розвитку...

-

Метою виконання контрольного прикладу є перевірка коректності побудованої моделі аналізу фінансового стану підприємства та перевірка правильності її...

-

Кореляційний і регресивний методи аналізу зв'язку

Кореляційний і регресивний Методи аналізу зв'язку Основне завдання кореляційного і регресійного методів полягає в аналізі статистичних даних для...

-

Основные процессы СЭС представлены комплексом направлений деятельности, которые можно представить как EP(t)={EP1(t), EP2(t) ... EPN(t)},, где i=1..n, n -...

-

Документування організаційної структури Організаційна структура найбільш легко піддається перенесенню на ARIS, оскільки вона, як правило, чітко визначена...

-

Структура створюваних моделей Основний виробничий процес - це система трьох складових: постачання сировини, виробництво і збут продукції (Рис. 2.1.)....

-

Розглядаючи моделі для аналізу фінансового стану можна зробити висновок, що вони дуже подібні між собою, але їхнім недоліком є те, що вони розраховують...

-

Функционирование СЭС предусматривает соблюдение четких требований к направлениям ее деятельности. Требуется разработать математический аппарат оценки...

-

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр. Енергетика - одна з найголовніших сфер економіки, від...

-

Оценка адекватности моделей методом факторно-плоскостного пространственного проецирования

Оценка адекватности моделей методом факторно-плоскостного пространственного проецирования Современная автомобильная промышленность ставит перед...

-

В основі методології фінансово-економічного аналізу лежить діалектичний метод, тобто економічні явища, що вивчаються, аналізуються, розглядаються у...

-

Введение - Ранговый метод оценивания параметров регрессионной модели

Объектом исследования в этой ВКР является ранговый метод оценивания параметров регрессионной модели. Этот метод применяется при построении регрессионных...

-

Моделирование в условиях противодействия, игровые модели - Основы теории систем и системного анализа

Как уже неоднократно отмечалось, системный анализ невозможен без учета взаимодействий данной системы с внешней средой. Ранее упоминалась необходимость...

-

Основные понятия теории экономико-математического моделирования Кибернетический подход к исследованию экономико-математических систем Обычно...

-

Из перечисленного обзора типов ММ, составляющих предмет ИСО, можно выделить следующие особенности ММ ИСО [3]. - Системный подход, заставляющий...

-

ДОДАТКИ - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

ДОДАТОК А Математична модель Показник Позначення Од. виміру Формула Інвестований капітал XI Грн. XW +XL XR +XI Позиковий капітал XL Грн. Власний капітал...

Сучасні методи та моделі оцінки та розподілу інвестиційних ресурсів - Модель розподілу інвестиційних ресурсів підприємства