Характеристика інвестиційних проектів, для яких вирішується задача розподілу ресурсів - Модель розподілу інвестиційних ресурсів підприємства

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про необхідність залучення інвестицій для підвищення конкурентоспроможності виробляємої продукції. Підприємство з 1999 р. відчувало різкий спад по обсягу виробництва. Але за останні три роки фінансове положення більш менш стабілізувалося. Для подальшого росту підприємству потрібен випуск таких видів продукції, які б користувалися попитом у споживачів, та підвищували рентабельність основної діяльності.

Тому на сьогодні на підприємстві за рахунок власного капіталу сформовані два інвестиційних проекти. Кожен з цих проектів передбачає випуск нового модельного взуття, але за різною собівартістю одиниці продукції. На фабриці є цех малих серій для пошиття модельного взуття, яких у даний час не працює. Для реалізації треба обрати тільки один із інвестиційних проектів. Тому стає задача вибору найкращого варіанту інвестування.

Для здійснення інвестиційних проектів планується залучення інвестицій (табл. 3.1.).

Таблиця 3.1 - Необхідні інвестиційні вкладення

|

Види робот |

Необхідні інвестиції | |

|

Проект №1 |

Проект №2 | |

|

Проектні роботи |

50000 грн. |

25000 грн. |

|

Поставка обладнання |

400000 грн. |

250000 грн. |

|

Всього |

450000 грн. |

275000 грн. |

Загальний обсяг інвестиційних ресурсів складає 450000 грн., тобто необхідно обрати ефективний інвестиційний проект для вкладення зазначеної кількості ресурсів.

Вихідні данні, які необхідні для розрахунків, приведені у табл.3.2.

Ціна за одиницю продукції представлена для базового періоду. Звісно, ця величина динамічна і буде змінюватись по періодам інвестування. Для того,

Таблиця 3.2 - Вихідні данні, незмінні по періодам реалізації інвестиційних проектів

|

Показник |

Значення показника | |

|

Проект №1 |

Проект №2 | |

|

Ціна одиниці продукції у базовому періоді, грн. |

80 |

102 |

|

Постійні витрати, грн. |

51125 |

30315 |

|

Гарантована ставка дисконту, % |

12 |

10 |

|

Термін реалізації проекту |

2 роки |

2 роки |

Щоб більш-менш адекватно відобразити зміну ціни, було зроблено прогноз на підставі індексів цін на взуття у попередні періоди (за останні 8 років).

Для прогнозування потрібно визначити чи існує тренд у досліджуваних даних. Для цього варто скористатися методами визначення наявності тренда.

Методи визначення тренда в середньому залежать від наявності тренда в дисперсії. Оцінку тренда в дисперсії ми проводимо за допомогою розрахунку суми квадратів відхилень від середньої. Ця сума може змінюватися як за рахунок зміни дисперсії в помилках, так і за рахунок нелінійної зміни тренда в середньому.

Досліджуємо динамічний ряд індексів цін на взуття за останні 8 років на наявність тренда в дисперсії. Перша сукупність складається з перших чотирьох спостережень, а друга з останніх чотирьох. У табл.3.3 та табл.3.4 приведені розрахункові дані вибіркових дисперсій.

Таблиця 3.3 - Розрахунок дисперсії для першої вибірки

|

№ |

T | ||||

|

1 |

1 |

1,03 |

-0,0260 |

0,00068 |

0,000688 |

|

2 |

1,042 |

-0,0140 |

0,00020 | ||

|

3 |

1,062 |

0,0060 |

0,00004 | ||

|

4 |

1,09 |

0,0340 |

0,00116 | ||

|

Сума |

10 |

4,22 |

0,00206 | ||

|

Середнє |

2,5 |

1,06 |

Оскільки, отримаємо

.

Таблиця 3.4 - Розрахунок дисперсії для другої вибірки

|

№ |

T | ||||

2 |

5 |

1,073 |

0,0302 |

0,00092 |

0,00090425 |

|

6 |

1,063 |

0,0202 |

0,00041 | ||

|

7 |

1,025 |

-0,0178 |

0,00032 | ||

|

8 |

1,01 |

-0,0328 |

0,00107 | ||

|

Сума |

26 |

4,17 |

0,00271 | ||

|

Середнє |

6,5 |

1,04275 |

По таблиці "Критичні точки розподілу Фішера _ Снедекора" знаходимо для б=0,05, k1=2, k2=2 критичне значення критерію Фішера FКр(0,05;2;2)=0,952. Звідси випливає висновок: коли FРас > FКр, то в нас є підстави для відхилення нульової гіпотези і ми повинні зробити висновок, що тренд у дисперсії існує.

Метод Форестера - Ст'юарта використовується для виявлення тренда в ряді спостережень за допомогою підрахунку так званих рекордних значень. Застосування цього методу більш ефективно у випадку стрибків в одну сторону.

Визначивши кількість рекордних значень розрахувавши випадкові величини S і D. Визначаємо по таблиці критичних значень статистик S і D математичне сподівання і середні квадратичні відхилення. Розраховуємо значення

, і.

Для розглянутого ряду, а. Порівнюємо отримані значення зі значенням у таблиці критичних точок розподілу Ст'юдента для б=0,05 до і=15: . Таким чином, робимо висновок про те, що тренд існує або у середньому, або у дисперсіі.

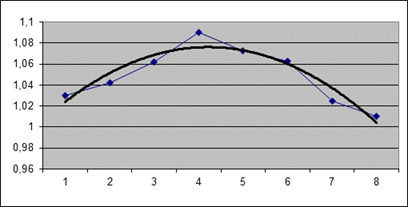

Вид тренда визначимо за допомогою пакета Excel. Для цього побудуємо кілька трендів різного виду (лінійний і поліноміальний) для даного динамічного ряду й оцінимо його за допомогою коефіцієнта детермінації. Найвище значення коефіцієнта детермінації було отримано для тренду поліноміального виду другого степеню (рис.3.1). Побудована модель адекватна, тому її можна використовувати для прогнозів.

Рисунок 3.1 - Графік моделі тренду

Модель тренду має такий вигляд:

Y = -0,005* + 0,0443*Х + 0,9969,

R = 0,8912 (коефіцієнт детермінації).

Оскільки строк реалізації обох інвестиційних проектів становить два роки, спрогнозуємо коефіцієнт зміни цін на взуття на два періоди вперед. На перший рік реалізації проектів він становитиме 0,9906, на другий рік - 0,9599.

На підставі розрахунку змінних витрат, обсягу виробництва та спрогнозованого коефіцієнта зміни ціни на продукцію складаємо табл.3.5 та табл.3.6.

Отримані дані використовуватимуться при проведенні імітаційних експериментів.

Таблиця 3.5 - Вихідні дані, які змінювалися по кварталам реалізації проекту №1

|

Період |

Змінні витрати |

Обсяг виробництва |

Коеф. змін. ціни |

Доходи |

Загальні витрати |

|

1 |

55,51 |

5000 |

1 |

400000 |

327550 |

|

2 |

51,72 |

5154 |

0,999 |

412320 |

316565 |

|

3 |

50,79 |

5198 |

0,988 |

415840 |

314006 |

|

4 |

49,51 |

5267 |

0,985 |

420939 |

310769 |

|

5 |

48,45 |

5399 |

0,984 |

429760 |

311582 |

|

6 |

47,47 |

5458 |

0,979 |

431400 |

309091 |

|

7 |

47,51 |

5500 |

0,967 |

434280 |

311305 |

|

8 |

47,51 |

5500 |

0,959 |

433400 |

311305 |

Таблиця 3.6 - Вихідні дані, які змінювалися по кварталам реалізації проекту №2

|

Період |

Змінні витрати |

Обсяг виробництва |

Коеф. змін. ціни |

Доходи |

Загальні витрати |

|

1 |

79,55 |

4500 |

1 |

459000 |

388290 |

|

2 |

74,54 |

4554 |

0,999 |

418968 |

399455 |

|

3 |

74,35 |

4556 |

0,988 |

419152 |

398739 |

|

4 |

72,26 |

4598 |

0,985 |

422593 |

392251 |

|

5 |

70,58 |

4602 |

0,984 |

421267 |

384809 |

|

6 |

70,28 |

4725 |

0,979 |

429484 |

392073 |

|

7 |

70,15 |

4894 |

0,967 |

444395 |

403314 |

|

8 |

70,15 |

4925 |

0,959 |

446304 |

405489 |

Похожие статьи

-

Загальна модель розподілу інвестиційних ресурсів та оцінки інвестиційного проекту Інвестиційний проект має бути науково обгрунтованим, відповідати певним...

-

Поряд з оцінкою інвестиційних проектів за критерієм ефективності здійснюється їхня оцінка за рівнем інвестиційного ризику і рівнем ліквідності. Мірою...

-

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних...

-

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найбільш відповідальних етапів. Від того, наскільки...

-

Аналіз фінансового стану підприємства - Модель розподілу інвестиційних ресурсів підприємства

Основою для аналізу стали наступні форми звітності підприємства: Баланс, Звіт про фінансові результати і їхнє використання, Звіт про фінансові...

-

Загальна характеристика підприємства ТОВ "МегаТоп" є спеціалізованим підприємством з виробництва спеціальних видів взуття. Виробництво зазначеного взуття...

-

Місце інвестиційної діяльності в загальній діяльності підприємства Закон України "Про інвестиційну діяльність" [1] визначає інвестиції як усі види...

-

ВИСНОВОК - Модель розподілу інвестиційних ресурсів підприємства

Таким чином, у роботі була проаналізована проблема розподілу інвестиційних ресурсів підприємства в Україні, проаналізовані етапи формування політики...

-

Дослідження фінансової стійкості підприємства - Модель розподілу інвестиційних ресурсів підприємства

Після визначення загальної характеристики фінансового стану і його зміни за звітний період, наступною важливою задачею аналізу є дослідження показників...

-

ВСТУП - Модель розподілу інвестиційних ресурсів підприємства

В умовах зародження структурної перебудови економіки України дуже гостро встала проблема значних інвестицій для розширення і відтворення основних фондів...

-

Розробка математичного забезпечення інформаційної системи Характеристика моделей і методів рішення економічної задачі Фінансовий аналіз здійснюється за...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Уравнение графический спрос равновесие С позиций воспитательного аспекта целью данного проекта является помощь учащимся в понимании жизненной...

-

Спецификация модели Почти каждая компонента динамической части модели потребует комментариев, поэтому для каждой компоненты модели будет отведен...

-

С целью формализации задачи введем необходимые обозначения: I - код изделия (i = 1,...,n); ХI - искомый объем выпуска годовой программы по i-му изделию;...

-

Метою виконання контрольного прикладу є перевірка коректності побудованої моделі аналізу фінансового стану підприємства та перевірка правильності її...

-

Наличие особых ситуаций на террайне зависит от характеристик его сложности. Ниже приведена возможная классификационная схема характеристик сложности...

-

Постановка задачі - Економетричні моделі

Задача. Для виготовлення чотирьох видів продукції використовують три види сировини. Запаси сировини, норми його витрати і прибуток від реалізації...

-

, I=1,2,3,...,n, Де P J ? 1 - ваговий коефіцієнт J -го вихідного показника. Розташовуючи значення показника ПJ В порядку зростання, можна визначити...

-

Инвестиционный портфель оптимальный многокритериальный В качестве тестового примера использовались следующие входные данные [Социальная сеть инвесторов,...

-

Основные понятия теории экономико-математического моделирования Кибернетический подход к исследованию экономико-математических систем Обычно...

-

Математична модель завдання, як і структура рішення, складається із кількох етапів. Перший етап. На основі масиву даних обчислюється тенденція темпу...

-

Організаційна структура підприємства ЗАТ "Годинникар" є юридичною особою і діє на підставі статуту і законодавства України. Підприємство створено...

-

Наша группа работала над учебным межпредметным проектом "Математические модели в рыночной экономике". Мы покажем применение в экономике систем уравнений....

-

Метод дифференциальных рент для решения транспортной задачи - Формирование оптимального штата фирмы

Для решения транспортных задач используется несколько методов. Рассмотрим решение с помощью метода дифференциальных рент. При нахождении решения...

-

Руководитель проекта сообщает тему и цель проекта, знакомит с исполнителями проекта. Акцентирует внимание учащихся на том, что проект носит обучающий...

-

Для кращого розуміння і аналізу зміни досліджуваних явищ у часі статистичні дані, що їх характеризують, необхідно систематизувати у хронологічному...

-

Как и каждый достаточно ярко выраженный класс экономико-математических моделей, совокупность моделей календарного планирования обладает рядом...

-

Исследование разрешимости второй краевой задачи для уравнения в частных производных с инволютивным отклонением в младших членах Многие математические...

-

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр. Енергетика - одна з найголовніших сфер економіки, від...

-

Технология разработки формы для ввода исходных данных средствами VBA Для разработки формы ввода исходных данных необходимо отобразить вкладку...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Загальна характеристика прийнятого методу оцінки проектних рішень і його основних показників Головною метою розрахунку показників економічної...

-

Самостоятельное значение имеет показатель рентабельности, исчисляемый как отношение прибыли к расходам на оплату труда. В расчетах данного показателя...

-

Для достижения поставленной цели предприятию требуются материалы, оборудование, энергия, рабочая сила и другие ресурсы. Каждое предприятие такими...

-

Решение транспортной задачи методом потенциалов - Математическая модель решения транспортной задачи

Этот метод позволяет автоматически выделять циклы с отрицательной ценой и определять их цены. Пусть имеется транспортная задача с балансовыми условиями...

-

Вхідними даними є бухгалтерська звітність, також може використовуватись і додаткова інформація переважно оперативного характеру, однак вона має лише...

-

Темой данного дипломного проекта является получение низших олефинов пиролизом бутановой фракций. С целью обеспечения безопасности производства в...

-

Класс алкилбензолов представлен 37 соединениями в табл.3, где приведены экспериментальные данные, использованные нами при определении значений параметров...

-

По продаже системного блока компьютера на базе процессора Celeron в одном из магазинов фирмы N за месяц сложилась следующая ситуация: Цена (тыс. рублей)...

Характеристика інвестиційних проектів, для яких вирішується задача розподілу ресурсів - Модель розподілу інвестиційних ресурсів підприємства