Рішення контрольного прикладу задачі - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

Метою виконання контрольного прикладу є перевірка коректності побудованої моделі аналізу фінансового стану підприємства та перевірка правильності її реалізації засобами процесору Microsoft Access.

При виконанні контрольного прикладу використовуються дані. ТОВ "Цегельний завод ім. М. Г Миндру"

Дані для розрахунків одержані з форми №1 (Баланс) та форми №2 (Звіт про фінансові результати) бухгалтерської звітності підприємства одержаних під час проходження переддипломної практики.

Для перевірки правильності обраного алгоритму вирішення задачі виконаємо контрольний приклад, в якому продемонструємо роботу підсистеми.

Робота підсистеми складається з таких етапів:

На початковому етапі в таблиці заносяться дані з бухгалтерської звітності: ХІ, ХW, XR, XL, YI, YW, YD, YT, YL.

Рисунок 2.1 - Баланс ТОВ "Цегельний завод ім. М. Г Миндру"

Наступний етап - визначення показників рентабельності інвестицій, власного, залученого капіталу, коефіцієнта позиковго капіталу та фінансовго коефіцєнта активів.

Рисунок 2.2 - Рентабельність ТОВ "Цегельний завод ім. М. Г Миндру"

Рентабельність власного капіталу дозволяє визначити ефективність використання власних джерел коштів; у 2004 році цей показник найбільшим порівняно з минулими роками, що свідчить про збільшення ефективності використання власного капіталу.

Рентабельність інвестицій - це показник інвестованих капітальних вкладень в розширене виробництво та нову техніку; у 2004 році цей показник є також найбільшим, ніж у минулі роки.

Рентабельність позикового капіталу дозволяє визначити ефективність використання залучених коштів; у 2003 та у 2004 році цей показник зменшився порівняно з минулими роками, що свідчить про те, що підприємство функціонує в більшості за рахунок власних, а не залучених коштів.

Слідуючий етап роботи підсистеми - це визначення ставки дивідендів, ефективності оподаткування, ефективності позикового капіталу, відносної ефективності оподаткування та відносної ставки дивідендів.

Рисунок 2.3 - Відносні показники ТОВ "Цегельний завод ім. М. Г Миндру"

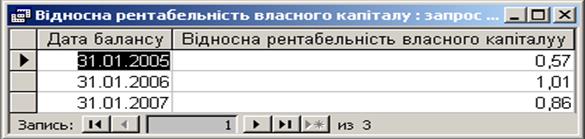

Останній етап роботи підсистеми - це визначення відносної рентабельності власного капіталу.

Рисунок 2.4 - Відносна рентабельність власного капіталу ТОВ "Цегельний завод ім. М. Г Миндру"

Як загальний висновок можна сказати, що живучість бізнесу в 2004 році порівняно з 2003 та 2005 роками на підприємстві була найкращою ГW=1,01, тому що живучість має своє еталонне значення ГW=1.

При загальному аналізі результатів контрольного прикладу можна зробити висновок, що інформаційна підсистема дає всебічну характеристику фінансового стану і рекомендується для застосування.

Загалом інформаційна підсистема виконує свої функції коректно, результати розрахунків правильні, тому можна зробити висновок, що дана інформаційна підсистема придатна для використання у роботі підприємства.

Похожие статьи

-

Загальна характеристика прийнятого методу оцінки проектних рішень і його основних показників Головною метою розрахунку показників економічної...

-

Розглядаючи моделі для аналізу фінансового стану можна зробити висновок, що вони дуже подібні між собою, але їхнім недоліком є те, що вони розраховують...

-

ДОДАТКИ - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

ДОДАТОК А Математична модель Показник Позначення Од. виміру Формула Інвестований капітал XI Грн. XW +XL XR +XI Позиковий капітал XL Грн. Власний капітал...

-

Розвиток будь-якого підприємства потребує визначення його реального планування та ефективності його фінансово-господарської діяльності, у зв'язку з чим...

-

При організації раціонального варіанта внутрішньо-машинної інформаційної бази даних, яка найбільш повно відбиває специфіку об'єкта управління, перед...

-

Основу ІС становить інформаційна база (ІБ), що являє собою сукупність упорядкованої інформації, використовуваної при функціонуванні ІС [17,c.93]....

-

Б, В, Г - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

Діаграма бізнесу-процесу відділу "TO-BE" Контекстна діаграма Діаграма декомпозиції бізнесу-процесу відділу ДОДАТОК В Діаграми потоку даних інформаційної...

-

Вхідними даними є бухгалтерська звітність, також може використовуватись і додаткова інформація переважно оперативного характеру, однак вона має лише...

-

ВИСНОВКИ - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

Фінансовий стан - найважливіша характеристика економічної діяльності підприємства. Він відображає конкурентоспроможність підприємства, його потенціал в...

-

Розробка математичного забезпечення інформаційної системи Характеристика моделей і методів рішення економічної задачі Фінансовий аналіз здійснюється за...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Проектуванню форм вхідної інформації приділяється особлива увага. На цьому етапі можна скоротити обсяги даних, трудові витрати на збирання, реєстрацію,...

-

Математичний алгоритм рішення задач представлений математичним описом, який включає математичну модель і математичні формули розрахунку основних...

-

Під збором первинної інформації слід розуміти фіксацію інформації в місці її виникнення. Спосіб збору інформації залежить від характеристик потоків...

-

Технічне забезпечення являє собою комплекс технічних засобів, що застосовуються для функціонування інформаційної системи, і містять у собі пристрої, за...

-

Загальна характеристика інформаційного забезпечення Інформаційне забезпечення будь-якої системи являє собою методи класифікації та кодування інформації,...

-

Програмне забезпечення - сукупність програмних засобів для створення та експлуатації ІС засобами обчислювальної техніки. До складу програмного...

-

Грошовий потік Витрати в перший рік служби системи розраховуються як сума капітальних і експлуатаційних витрат. Грошовий потік розраховується як різниця...

-

Загальна характеристика ТОВ "Цегельний завод ім. М. Г Миндру" Загальні положення Товариство з обмеженою відповідальністю "Цегельний завод ім. М. Г...

-

Засновниками Товариства відповідно до діючого законодавства є особи, що прийняли рішення про його створення, затвердили умови та положення Установчих...

-

Розробка структури ІС Процес розробки інформаційної системи можна охарактеризувати як процес, пов'язаний з пошуком такого способу організації окремих...

-

З - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

Графік робіт зі створення інформаційної системи Учасники створення інформаційної системи Учасник Відділ Ставка Обсяг робіт Сума Середній керівний склад...

-

Д, Е, Ж - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"

Блок-схема інформаційної системи ДОДАТОК Е Фізична структура інформаційної системи ДОДАТОК Ж Кошторис витрат на апаратне забезпечення Апаратне...

-

Головною метою створення Товариства є отримання прибутку шляхом виконання робіт та надання послуг підприємствам, організаціям та громадянам, як в...

-

Організаційна структура підприємства ЗАТ "Годинникар" є юридичною особою і діє на підставі статуту і законодавства України. Підприємство створено...

-

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про...

-

В основі методології фінансово-економічного аналізу лежить діалектичний метод, тобто економічні явища, що вивчаються, аналізуються, розглядаються у...

-

Використання системи наскрізного моделювання при вирішенні фінансово-економічних задач

Використання системи наскрізного моделювання при вирішенні фінансово-економічних задач Постановка проблеми. Вирішення складних фінансово-економічних...

-

В представленій роботі проведені дослідження з приводу вдосконалення процесу оптимізації номенклатури товару підприємства, на підставі яких обраний...

-

Модуль ARIS ABS реалізує аналіз вартості процесів, при якому структура витрат повністю прозора, на відміну від методу встановлених нормативами...

-

, I=1,2,3,...,n, Де P J ? 1 - ваговий коефіцієнт J -го вихідного показника. Розташовуючи значення показника ПJ В порядку зростання, можна визначити...

-

Для визначення шляхів поліпшення було проведено дослідження інформаційних ланцюгів, згідно визначеної системи роботи підприємства. Рис.3.1 - Розподіл...

-

При такому способі збуджений атом іонізується допоміжним лазерним випромінюванням або випромінюванням, що використовується в на одному з ступінів...

-

Положення підприємства багато в чому визначається його фінансовим станом, у зв'язку з чим аналізові фінансових результатів діяльності надається велике...

-

Ще однією можливістю підвищення зрізу фотоіонізації атома є збудження на останній стадії в автоіонізаційний стан. Автоіонізаційний стан (АС)- це стани...

-

Аналіз фінансового стану підприємства - Модель розподілу інвестиційних ресурсів підприємства

Основою для аналізу стали наступні форми звітності підприємства: Баланс, Звіт про фінансові результати і їхнє використання, Звіт про фінансові...

-

Впровадженню ARIS обов'язково повинна передувати серйозна "ручна" проектно - аналітична робота. У методології ARIS все розподілено, розмежовано і...

-

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних...

-

Разработка алгоритма нахождения входного потока заявок в имитационной модели контрольно-пропускной системы на основе статистических данных В наши дни...

-

Инвестиционный портфель оптимальный многокритериальный В качестве тестового примера использовались следующие входные данные [Социальная сеть инвесторов,...

Рішення контрольного прикладу задачі - АСУ підприємства підсистема фінансового аналізу ТОВ "Цегельний завод ім. М. Г. Миндру"