Фінансовий аналіз підприємства та постановка задачи, Організаційна структура підприємства - Дослідження попиту годинників з метою оптимізації номенклатури на прикладі фірми "Годинникар"

Організаційна структура підприємства

ЗАТ "Годинникар" є юридичною особою і діє на підставі статуту і законодавства України.

Підприємство створено 12червня 1996 року.

Засновником є громадянин України Котенко В. Н.

Місце розташування фірми "Годинникар" - Дніпропетровська область, місто Дніпропетровськ, вулиця Карла Маркса 57.

Управління фірмою здійснюється Президентом фірми, який призначається на посаду і звільняється від неї засновником фірми. Президент фірми і його заступник в межах своїх повноважень без довіреності діють від імені фірми, представляють інтереси фірми у відношенні з іншими юридичними лицями, укладають договори і інші угоди, відкривають в банках розрахункові і інші рахунки. Президент фірми несе повну матеріальну відповідальність за діяльність фірми, що знаходиться у розпорядженні підприємства майно, видає накази і розпорядження відповідно до трудового законодавства України, затверджує розміри оплати за договорами. Віце-президент фірми і головний бухгалтер призначаються на посаду наказом президента і підкоряються безпосередньо йому.

Основна ціль діяльності фірми - отримання прибутку, для чого об'єднуються матеріальні, трудові, інтелектуальні і фінансові ресурси.

Так само цілями організації є:

Пристосовування діяльності і системи управління фірмою до зовнішніх і внутрішніх економічних умов, що змінюються;

Збереження колективу фахівців і керівних працівників, що є на фірмі і залучення кращих кадрів;

Забезпечення стабільного положення фірми на ринку;

Збереження і підтримка на необхідному рівні всіх видів фінансових ресурсів;

Фірма арендує: офісне приміщення площею 20,9 кв. м., приміщення під склад - 20 кв. м. Для зручності обслуговування оптових покупців офіс і склад готової продукції розташований в центрі міста.

Предметом діяльності підприємства згідно Статуту є:

- - організація оптової та роздрібної торгівлі товарами (продуктові, не продуктові); - організація і проведення будівельних робіт з матеріалів замовника; - надання послуг населенню, підприємствам і організаціям по будівництву, ремонту; - надання посередницьких послуг населенню, підприємствам і організаціям; - торгово-закупівельна і торгово-посередницька діяльність; - придбання і реалізація всіх видів паливних матеріалів за договірними цінами; -организація оптової і роздрібної торгівлі товарами, у тому числі лікеро-горілчаними виробами; - зовнішньоекономічна діяльність відповідно до законодавчих актів України; -рекламная діяльність.

Правоздатність підприємства у сфері ліцензійованої діяльності, виникає з моменту отримання такої ліцензії і припиняється у момент її вилучення, закінчення терміну дії або визнання недійсної у встановленому законом порядку.

Фірма "Годинникар" має державну ліцензію КСТ №000150 на будівельно-монтажні роботи.

Фірма "Годинникар" здійснює свою діяльність на основі Статуту, "Цивільного кодексу України" (загальна частина), змін і доповнень до нього. Воно має самостійний баланс, друк з своїм найменуванням, штампи, фірмовий бланк і інші реквізити.

Припинення діяльності підприємства може здійснюватися на умовах ліквідації і реорганізації.

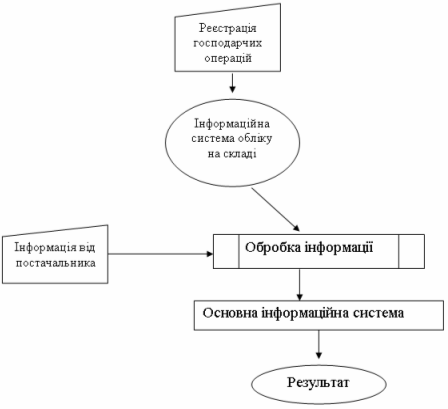

У зв'язку з тим, що розглянута проблема буде вирішуватися в додатку до конкретного підприємства (рис. 1.1),

Рис. 1.1 - Структура інформаційних потоків підприємства

То пропоновані проектні рішення в даній роботі продиктовані вимогами, які можна розділити на дві частини: вимоги, пропоновані до суб'єктів підприємницької діяльності в частині обліку матеріальних цінностей, обумовлених законодавством України.

Облік здійснюється реєстрацією в інформаційній системі операцій. Джерелом інформації для реєстрації операції є первинна документація. Форма, призначена для заповнення працівником, що здійснює операцію, установлена правилами. Всі вимоги законодавства, пропоновані до обліку матеріальних цінностей, реалізуються у формуванні первинної документації встановлених форм, а також надання необхідної інформації в бухгалтерію підприємства.

Цим функціональні можливості складського модуля обмежується. Таке обмеження дозволяє:

- - зменшити ризик витоку конфіденційної інформації; - знизити системні вимоги до устаткування; - зменшити час і ресурси зв'язку при обміні інформацією між підрозділами, тому що склади перебувають на значному видаленні друг від друга; - знизити вимоги до кваліфікації співробітників, що обслуговують введення інформації;

Основна інформаційна система містить у собі всі необхідні функції й можливості, необхідні для керування підприємством і прийняття рішень. Функції й можливості інформаційної системи містять у собі наступні позиції:

- - вивід зведеної інформації про залишки й рух товару в розрізі складів, номенклатури товару, партій товару; - аналіз швидкості просування товару з метою визначення залежаного й товару який слабо продається.

Вхідна інформація вноситься оператором на складі під час здійснення або відразу по завершенні господарської операції. Після внесення необхідних даних про господарську операцію, роздруковується відповідна форма документа, що підписується відповідальним виконавцем, що відпускає товар й особою, що приймає цей товар (рис. 1.2). Підпис особи, що видає товар скріплюється печаткою підприємства.

Рішення завдання припиняється автоматично якщо: відсутня необхідна інформація, виявлена недостовірна інформація, виявлені порушення структури бази даних, при виході з ладу устаткування.

Дії операторів визначені інструкцією й меню, що висвітлюється на екрані дисплея й підказує послідовність дій.

Посади осіб і назви підрозділів, які визначають умови й тимчасові характеристики рішення завдання (рис.1.1).

Умови й тимчасові характеристики рішення завдання визначає керівник підприємства.

Рис. 1.2 - Структура інформаційних потоків

Для організації господарчої діяльності кожне підприємство повинно мати не тільки основні виробничі фонди, але також мати в наявності оборотні фонди. На відміну від основних виробничих фондів, оборотні фонди беруть участь тільки в одному циклі виробництва, втрачають натуральну форму і цілком переносять свою вартість на знову створений продукт.

Обігові кошти постійно беруть участь у забезпеченні процесу виробництва і реалізації продукції, одночасно знаходяться на всіх стадіях кругообігу коштів. Переходячи з грошової форми вартості в товарну, потім у виробничу, товарну і знову в грошову - обігові кошти забезпечують безперебійну роботу підприємства. Таким чином, сферу виробництва обслуговують оборотні виробничі фонди, а процес реалізації продукції - обігові фонди.

Системи управління обіговими коштами базується на системі обліку, яка є джерелом інформації. Стисла характеристика системи складається зі звітів про закупівлі товарів і послуг у розрізі номенклатури, постачальників, груп, партій, призначена для реєстрації господарських операцій, пов'язаних з обліком матеріальних цінностей з метою формування звітів про закупівлі товарів і послуг у розрізі номенклатури, постачальників, груп, партій. Отримані результати виводяться на екран користувача або роздруковуються.

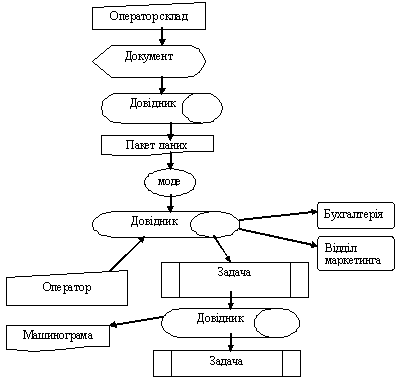

Перерахування об'єктів при керуванні якими вирішується питання управління та інформаційного забезпечення (рис.1.3).

Вхідна інформація стосовно системи обліку вноситься оператором на складі під час здійснення або відразу по завершенні господарської операції. Після внесення необхідних даних про господарську операцію, роздруковується відповідна форма документа, що підписується відповідальним виконавцем, що відпускає товар й особою, що приймає цей товар. Підпис особи яка відпускає товар скріплюється печаткою підприємства. Особа, що приймає товар зобов'язаний надати доручення на одержання даної партії товару. Дані про отримане доручення вносяться у відповідну графу, при уведенні інформації. Наприкінці робочого дня, або при необхідності раніше, роздруковується реєстр документів (вихідних форм, які роздруковуються в трьох екземплярах), до якого додаються по одному екземплярі форм і передаються в бухгалтерію підприємства. Другий екземпляр видається особі, що одержала товар. Третій екземпляр залишається на складі. До реєстру вихідні форми заносяться автоматично. Відповідальна особа даного складу відповідає за наявність документів внесених інформаційною системою до реєстру. Порція інформації, складова вихідну форму (документ) після занесення до реєстру коректуванню не доступне. Виправлення помилок здійснюється за допомогою введення коригувальної інформації. Всі дії авторизуються за допомогою сформованого для кожного працівника інтерфейсу. Вхід у систему під певним інтерфейсом обмежується паролем. При прибуткуванні товару від постачальника на складі вводиться інформація про номенклатуру із заданою глибиною деталізації й кількості по факті. Дані про сортність, ціну й постачальника вносяться оператором в основному модулі інформаційної системи. Загальні дані про рух товару складах можна одержати, використовуючи тільки основний інформаційний модуль.

Система обліку здійснюється: 1) на складі в режимі діалогу "ПЕОМ - оператор складської інформаційної системи"; 2) у головному офісі в режимі діалогу "ПЕОМ - оператор основної інформаційної системи".

Дії операторів визначені інструкцією й меню, що висвітлюються на екрані дисплея й підказує послідовність дій. Посади осіб і назви підрозділів, які визначають умови й тимчасові характеристики рішення завдання (рис.1.3).

Рис.1.3 - Розподіл функцій між персоналом і технічними засобами

Сформована в даний час система організації обігових коштів побудована на таких принципах:

- - по-перше, надання підприємствам самостійності в розпорядженні, управлінні обіговими коштами. Це означає оперативну самостійність у використанні обігових коштів; - по-друге, визначення планової потреби і розміщення обігових коштів по окремих елементах і підрозділах. Мається на увазі розрахунок оптимальної потреби обігових коштів, що забезпечила б безперервність процесу виробництва, виконання планових завдань при ритмічній роботі (розробка довгострокових діючих норм і щорічних нормативів); - по-третє, коригування розрахованих і діючих нормативів з урахуванням вимог мінливих умов господарювання (зміна обсягу виробництва, ціни використаних сировини і матеріалів, паливних і енергетичних ресурсів, постачальників і споживачів, форм застосування розрахунків); - по-четверте, наявність раціональної системи фінансування обігових коштів. Це означає формування обігових коштів за рахунок власних ресурсів і позикових коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства; - по-п'яте, контроль за раціональним розміщенням і використанням обігових кошті. Мається на увазі проведення аналіз ефективності кругообігу використання коштів із метою прискорення їхньої оборотності.

Похожие статьи

-

Характеристика існуючої системи управління обіговими коштами Системи управління обіговими коштами базується на системі обліку, яка є джерелом інформації....

-

В представленій роботі проведені дослідження з приводу вдосконалення процесу оптимізації номенклатури товару підприємства, на підставі яких обраний...

-

1) персональний комп'ютер не нижче P-400/250/10G 2) принтер; 3) джерело безперебійного живлення 500 А/ч; 4) система підтримки комп'ютерної мережі;...

-

Організаційно проектована інформаційна система представлена у вигляді автоматизованого робочого місця: АРМ працівника, відповідального за остаточну...

-

Об'єктивні процеси в економіці України пред'являють все нові вимоги до діяльності підприємств. Незважаючи на труднощі становлення ринкової економіки,...

-

Теоретичні основи оптимізаційних рішень Умови оптимальності у формі принципу максимуму дають, узагалі говорячи, достатню інформацію для рішення задачі...

-

На підприємствах, основним видом діяльності яких є торгівля, головним об'єктом керування з точки зору економіки виступає ланцюжок "гроші - постачальник -...

-

Математична модель завдання, як і структура рішення, складається із кількох етапів. Перший етап. На основі масиву даних обчислюється тенденція темпу...

-

Медичним профілактичним заходам повинна приділятись значна увага. До цих заходів, в основному, належать: медичні огляди (попередні та періодичні );...

-

Положення підприємства багато в чому визначається його фінансовим станом, у зв'язку з чим аналізові фінансових результатів діяльності надається велике...

-

Визначення основних характеристик завдання Мета розробки системи "Дослідження попиту на годинники з метою оптимізації номенклатури на прикладі фірми...

-

Правильна організація робочих місць сприяє усуненню загального дискомфорту, зменшенню втомлюваності працівника, підвищенню його продуктивності....

-

Для визначення шляхів поліпшення було проведено дослідження інформаційних ланцюгів, згідно визначеної системи роботи підприємства. Рис.3.1 - Розподіл...

-

В основі методології фінансово-економічного аналізу лежить діалектичний метод, тобто економічні явища, що вивчаються, аналізуються, розглядаються у...

-

Характеристика умов праці з персональним комп'ютером Науково-технічний прогрес вніс серйозні зміни в умови виробничої діяльності працівників розумової...

-

Для забезпечення роботи спроможності системи не обхідно наступні продукти: Операційна система - Windows; Табличний процесор Excel. Вікно стартової...

-

1 Демиденко М. А. Математичне програмування. Навчальний посібник для студентів напрямів підготовки 0501 ?економіка і підприємництво, 0502?...

-

Таким чином значення балів відображає актуальність поліпшення процесу з точки зору економічної доцільності такого поліпшення, а також з точки зору...

-

Результатом проектного рішення виступає масив даних, який містить номенклатуру товару що закупає підприємство. Кожній номенклатурній одиниці повинна...

-

Нехай ми маємо вибірку значень випадкової величини Х= x1, x2, .... xN, з кількістю спостережень - N. Розіб'ємо весь діапазон можливих значень...

-

Стан об'єкта керування характеризується n-мірної вектор функцією, наприклад, функцією часуТак, шестивимірна вектор-функція часу цілком визначає положення...

-

Рішення завдання виконується за допомогою послідовного запуску окремих програмних блоків. Програмні блоки по способі даних, що повертають, розрізняють на...

-

Правильно спроектоване і виконане виробниче освітлення поліпшує умови зорової роботи, знижує стомлюваність, сприяє підвищенню продуктивності праці,...

-

Джерелом вхідних даних виступає масив даних, який формується у процесі ведення бухгалтерського обліку. Фактично вхідними даними є база даних...

-

Розвиток будь-якого підприємства потребує визначення його реального планування та ефективності його фінансово-господарської діяльності, у зв'язку з чим...

-

Безумовно впровадження автоматизованої інформаційної системи має мало сенсу, якщо не надає економічного ефекту. Цей показник розраховується в даному...

-

Загальна характеристика ТОВ "Цегельний завод ім. М. Г Миндру" Загальні положення Товариство з обмеженою відповідальністю "Цегельний завод ім. М. Г...

-

Технічне забезпечення являє собою комплекс технічних засобів, що застосовуються для функціонування інформаційної системи, і містять у собі пристрої, за...

-

В процесі виконання курсової роботи здійснено: - зібрання важливої вхідної, вихідної, нормативно-довідкової інформації об'єкта дослідження -...

-

Впровадженню ARIS обов'язково повинна передувати серйозна "ручна" проектно - аналітична робота. У методології ARIS все розподілено, розмежовано і...

-

Загальна характеристика прийнятого методу оцінки проектних рішень і його основних показників Головною метою розрахунку показників економічної...

-

Вхідними даними є бухгалтерська звітність, також може використовуватись і додаткова інформація переважно оперативного характеру, однак вона має лише...

-

Головною метою створення Товариства є отримання прибутку шляхом виконання робіт та надання послуг підприємствам, організаціям та громадянам, як в...

-

Загальна характеристика інформаційного забезпечення Інформаційне забезпечення будь-якої системи являє собою методи класифікації та кодування інформації,...

-

Концепція економіко-математичного моделювання процесу оптимізації обслуговування виробництва газотранспортних підприємств В сучасних умовах активної...

-

Актуальність теми роботи. Масова комп'ютеризація і персоналізація комп'ютерної техніки в другій половині 80-х років, потреба в перебудові бізнес-процесів...

-

Метою виконання контрольного прикладу є перевірка коректності побудованої моделі аналізу фінансового стану підприємства та перевірка правильності її...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Організаційно-функціональна структура представлена на Рис. 1.1. Керівництво поточною діяльністю ВАТ здійснює Правління, до складу якого входять:...

-

Розробка математичного забезпечення інформаційної системи Характеристика моделей і методів рішення економічної задачі Фінансовий аналіз здійснюється за...

Фінансовий аналіз підприємства та постановка задачи, Організаційна структура підприємства - Дослідження попиту годинників з метою оптимізації номенклатури на прикладі фірми "Годинникар"