Оценка мер склонности - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций

Теперь перейдем к оценке методом мэтчинга, основанного на оценке мер склонности.

В Таблице 7 представлены результаты оценивания четырех логит - моделей, спецификации которых отобраны на основании теста отношения правдоподобия и теста Вальда.

Таблица 7. Оценка логит - моделей для четырех сочетаний классификаций.

|

Модель 1 |

Модель 2 |

Модель 3 |

Модель 4 | |

|

ИТ - страны |

Классификация 1 ("soft") |

Классификация 2 ("fully - fledged") |

Классификация 1 ("soft") |

Классификация 2 ("fully - fledged") |

|

Контрольная группа |

1990 - 2008 |

1990 - 2008 |

1999 |

2001 |

|

Intercept OPEN SIZE DEBT FINOPEN EXRATE |

|

|

|

|

|

Pseudo R^2 LR |

|

|

|

|

|

Common support region Число стран в CSR |

[0.087; 0.913] 46 |

[0.031; 0.934] 66 |

[0.115; 0.926] 30 |

[0.045; 0.948] 50 |

Знаки коэффициентов во всех моделях оказались такими, какими мы их ожидали увидеть: положительными для финансовой открытости и режима обменного курса, отрицательными для торговой открытости, размера экономики и уровня государственного долга. Значимыми на любом уровне значимости оказываются только оценки коэффициентов для режима обменного курса, на уровне значимости один процент оценки коэффициентов для финансовой открытости. Во второй модели значимыми на уровне значимости 5 процентов оказываются оценки коэффициентов для торговой открытости и уровня государственного долга.

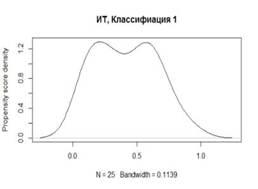

На Рисунке 11 построены плотности распределения мер склонности для стран, таргетирующих инфляцию, и стран из контрольной группы для четырех оцениваемых моделей. Внутри каждой из групп графики достаточно похожи, в то же время, для стран, которые не таргетируют инфляцию, они смещены влево, тогда как для стран, таргетирующих инфляцию они больше похожи на график нормального распределения. Это говорит о том, что, действительно, страны, таргетирующие инфляцию, обладают набором ковариат, "способствующим" введению нового монетарного режима.

Рисунок 11. Плотности распределения мер склонности для разных классификаций стартовых дат.

После того, как мы оценили меры склонности, мы можем непосредственно перейти к получению мэтчинг - оценок и вычислению их стандартных ошибок с помощью бутсрепа.

Похожие статьи

-

Результаты оценки методом разность разностей Как мы уже отмечали в описании методологии, которую использовали Ball и Sheridan (2003), разброс годов...

-

Для вычисления мер склонности мы оценивали логит - модель с зависимой переменной IT, которая равна одному для стран, таргетирующих инфляцию, и нулю для...

-

Метод разность разностей Несмотря на то, что оценки методом разность разностей, как мы показали, могут оказаться смещенными, прежде чем перейти к...

-

Для развивающихся стран характерен недостаток внутренних инвестиций. Часто реальный сектор таких стран быстро растет из - за наличия дешевого труда или...

-

Оценка среднего эффекта воздействия на подвергшихся воздействию В нашем исследовании мы пытаемся оценить эффект политики инфляционного таргетирования. В...

-

Wu (2004) использовал GMM - оценку нескольких моделей с фиксированными эффектами на выборке развитых стран. Brito и Bystadt (2009) оценили эти же модели...

-

Мы начнем обзор методологии с наиболее простого подхода - метода разность разностей с обычной МНК - оценкой, который использовали в своей работе Ball и...

-

Может показаться, что поскольку инфляционное таргетирование - это один из видов монетарной политики, то момент, в который она начала использоваться,...

-

Поскольку оцененный средний эффект воздействия не имеет своей аналитической вариации, мы оцениваем стандартные ошибки с помощью бутстрепа - создаем...

-

Влияние политики инфляционного таргетирования на приток прямых иностранных инвестиций в настоящий момент мало изучено. В то же время, было проведено...

-

С точки зрения методологии, не важно, какая переменная рассматривается в качестве зависимой (прямые иностранные инвестиции, уровень инфляции и т. п.),...

-

Еще одной эконометрической техникой, которая позволяет избежать проблемы эндогенности, присущей методу разность разностей, является propensity score...

-

Факторы прямых иностранных инвестиций Прежде всего, нам необходимо выделить потенциальные каналы воздействия политики инфляционного таргетирования на...

-

Abadie and Gardeazabal (2003) использовали метод синтетического контроля, чтобы оценить последствия введения режима инфляционного таргетирования. Суть...

-

Разработка спецификаций параметров моделей осущетсвляется с учетом рассмотрения наибольшей дифференциации влияния параметров на результат оценки прогноза...

-

Прямые иностранные инвестиции в России - Иностранные инвестиции в Россию

Основными способами привлечения прямых иностранных вложений в экономику России являются: - привлечение иностранного капитала в предпринимательской форме...

-

Для того чтобы оценить влияние большого количества факторов на результативный показатель нужно ввести их в модель, то есть построить уравнение...

-

Эмпирическое исследование интеллектуального капитала компании В последнее время при принятии важных стратегических решений, используется подход, который...

-

Конкуренция между странами всегда была особенностью Олимпийских игр. Медальный зачет использовался политиками и общественными деятелями для сравнения...

-

Для комбинирования отобраны модели с наименьшей корреляцией между собой с помощью корреляционной матрицы. Корреляционная матрица состоит из числовых и...

-

Итак название заключает в себе определенный сигнал потребителю. Если агент принимает решение о приобретении товара или услуги на базе информации о...

-

Проблемы неравенства доходов населения и пути их решения Изучение социальной дифференциации населения является одной из главных задач, тем более что...

-

Самой популярной и доступной формой представления инвестиционной привлекательности регионов являются рейтинги инвестиционной привлекательности....

-

Модели потребления - Статистические методы в исследовании потребления населения

Под моделями потребления понимаются уравнения или их система, отражающая зависимость показателей потребления товаров и услуг от комплекса...

-

Организационный капитал - Сущность, структура и методы оценки интеллектуального капитала

Добротная конструкторская, технологическая, эксплуатационная, ремонтная и другая документация, которой располагает предприятие, свидетельствует о высоком...

-

Применение методов квалиметрии в исследовании конкурентных преимуществ образовательного учреждения

ПРИМЕНЕНИЕ МЕТОДОВ КВАЛИМЕТРИИ В ИССЛЕДОВАНИИ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ Рассмотрены вопросы применения...

-

Для оценки финансового состояния домохозяйств мы использовали метод эконометрического моделирования, чтобы оценить коэффициенты эластичности спроса на...

-

Оценка вероятности банкротства ООО "Гранд-Люкс" Комплексная диагностика состояния предприятия позволяет оценить все (или многие) аспекты хозяйственных...

-

Среда окрыляет работника - Оценка управленческого потенциала предпринимательских структур

На основе методики комплексной оценки управленческого потенциала предпринимательских структур мы предлагаем построить организационно-экономическую...

-

Модели количественной оценки вероятности угрозы банкротства - Методы диагностики банкротства

Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротств считаются исследования У. Бивера, который проанализировал...

-

Сравнительное исследование уровня развития оценочной деятельности в России и за рубежом

Формирование оценочной деятельности (ОД) в странах с рыночной экономикой происходило одновременно с развитием института частной собственности, рынок...

-

Архитектура построения и оценка инновационного потенциала региона

Введение Современное развитие мирового хозяйственного комплекса характеризуется переходом ведущих стран к новому этапу формирования инновационного...

-

На уровне домашних хозяйств потребление изучается на основе выборочного обследования их бюджетов. Программой обследования предусмотрен сбор информации,...

-

Результаты оценивания моделей с помощью метода максимального правдоподобия в среде STATA приведены в приложении В. Влияние независимых переменных на темп...

-

Теперь, когда в рамках данного исследования была получена модель с наилучшими характеристиками для непубличных строительных компаний, полученные...

-

Особое место в классификации методов прогнозирования занимают комбинированные модели, которые объединяют различные методы прогнозирования [6]....

-

В Приложении 3 представлены основные переменные модели и их источники. Зависимая переменная - количество (доля, взвешенное количество) медалей,...

-

Формирование данных В проводимом исследовании были взяты такие показатели, как реальный ВВП на душу населения, измеряемый в долларах США, за период с...

-

Существует множество факторов, которые экономисты использовали в своих исследованиях, посвященных выявлению детерминантов спортивного успеха стран на...

-

Анализ результатов моделирования в-конвергенции Во второй главе были описаны результаты построения моделей в-конвергенции для 76 регионов России. Анализ...

Оценка мер склонности - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций