Результаты оценки, Результаты оценки методом разность разностей - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций

Результаты оценки методом разность разностей

Как мы уже отмечали в описании методологии, которую использовали Ball и Sheridan (2003), разброс годов введения режима инфляционного таргетирования для получения менее смещенных оценок не должен быть слишком большим.

В нашем наборе данных разброс значительно больше, чем у Ball и Sheridan - с 1990 года для Новой Зеландии по 2007 год для Ганы (для "fully - fledged" дат), поэтому нам придется ограничиться набором стран, которые ввели режим инфляционного в 1990-е. Таким образом, в выборку попадут 12 стран, таргетирующих инфляцию, а "средним" годом введения режима инфляционного таргетирования будет 1996 год. Следовательно, для стран, которые не таргетируют инфляцию, выборка разбивается на два периода - с1980 по 1995 и с 1996 по 2014. Для этих двух периодов мы тоже считаем среднее значение X.

Теперь попробуем оценить влияние политики инфляционного таргетирования на динамику прямых иностранных инвестиций, используя подход Ball и Sheridan.

В нашем случае причину регрессии к среднему можно предположить той же, что у Ball и Sheridan.

Политику инфляционного таргетирования с большой вероятностью будут начинать использовать те страны, которые столкнулись с высокой и волатильной инфляцией. Но в этом случае, у них также будут проблемы и с привлечением прямых иностранных инвестиций, поскольку мы уже показали, что стабильная инфляция - важный фактор ПИИ.

Следовательно, относительно высокое улучшение притока ПИИ в странах, таргетирующих инфляцию, будет объясняться не эффективностью политики, а плохими начальными условиями.

Мы сгенерировали ряды и. Оценка моделей (1) и (2) дает следующие результаты (Таблица 2):

Таблица 2. Результаты оценки модели Ball и Sheridan для прямых иностранных инвестиций.

|

Зависимая переменная: доля прямых иностранных инвестиций в ВВП, % | ||||||

|

Регрессор |

Модель 1 |

Модель 2 (с включением в качестве регрессора) | ||||

|

Коэффициент |

Стандартная ошибка |

Значимость |

Коэфф. |

Стандартная ошибка |

Значимость | |

|

(Intercept) |

3.0511 |

0.3997 |

*** |

2.3715 |

0.4756 |

*** |

|

IT |

-0.8385 |

1.2583 |

-0.9110 |

1.2288 | ||

|

Xpre |

0.4512 |

0.1805 |

* | |||

|

Значимость: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 '' 1 | ||||||

|

Adj. R^2 |

-0.005174 |

0.04182 |

В обеих спецификациях модели оказывается, что введение режима инфляционного таргетирования отрицательно сказывается на притоке прямых иностранных инвестиций. Однако, коэффициент перед дамми - переменной IT оказывается незначимым на любом разумном уровне значимости. На самом деле, это результат показывает один из главных недостатков подхода Ball и Sheridan к анализу панельного типа данных.

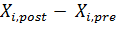

Поскольку "средним" годом для стран, которые не таргетируют инфляцию, мы выбрали 1995, то к этому моменту ряд стран, таргетирующих инфляцию, уже ввели этот режим, и могли получить эффект от действия этого режима. Таким образом, оказывается, что разница для стран таргетирующих инфляцию оказывается не столь высокой, как для стран, которые инфляцию не таргетировали (Рисунок, таргетирующие инфляцию страны - красный плюс). Особенно выделяется здесь Мальта, для который после 1995 года отношение прямых иностранных инвестиций к ВВП в среднем составляло почти 30 процентов.

Рисунок. Разница Xpost - Xpre для развитых и развивающихся стран.

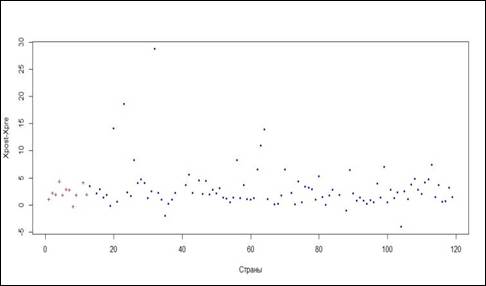

Удалим из выборки выбросы, оставив в ней страны, для которых лежит в диапазоне от 0 до 5 процентов и оценим модели (1) и (2) по этим данным. Также мы удалили страны, для которых разность не определена. В итоге мы получили выборку из 89 стран, среди которых 10 таргетируют инфляцию. Как видно из Рисунка 10, для стран, таргетирующих инфляцию, выигрыш от введения политики инфляционного таргетирования по отношению к прямым иностранным инвестициям в среднем не выше, чем для других стран.

Рисунок. Разница Xpost - Xpre для 89 развитых и развивающихся стран

Оценка моделей (1) и (2) для новой выборки дает следующие результаты (Таблица 3):

Таблица 3. Результаты оценки модели Ball и Sheridan для прямых иностранных инвестиций для ограниченной выборки.

|

Зависимая переменная: доля прямых иностранных инвестиций в ВВП, % | ||||||

|

Регрессор |

Модель 1 |

Модель 2 (с включением в качестве регрессора) | ||||

|

Коэффициент |

Стандартная ошибка |

Значимость |

Коэфф. |

Стандартная ошибка |

Значимость | |

|

(Intercept) |

2.0186 |

0.1428 |

*** |

1.6983 |

0.1832 |

*** |

|

IT |

0.4447 |

0.4260 |

0.2829 |

0.4163 | ||

|

Xpre |

0.3134 |

0.1178 |

** | |||

|

Значимость: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 '' 1 | ||||||

|

Adj. R^2 |

0.001021 |

0.01953 |

В этот раз оказывается, что политика инфляционного таргетирования положительно влияет на приток прямых иностранных инвестиций. Коэффициенты при дамми - переменной IT снова оказываются незначимыми. Однако, при оценке модели 2, когда мы добавляем регрессор, коэффициент перед дамми - переменной монетарной политики оказывается значительно ниже, что подтверждает гипотезу о наличии регрессии к среднему.

Теперь, чтобы получить менее смещенные оценки, перейдем к методу мэтчинга.

Похожие статьи

-

Влияние политики инфляционного таргетирования на приток прямых иностранных инвестиций в настоящий момент мало изучено. В то же время, было проведено...

-

Мы начнем обзор методологии с наиболее простого подхода - метода разность разностей с обычной МНК - оценкой, который использовали в своей работе Ball и...

-

Для развивающихся стран характерен недостаток внутренних инвестиций. Часто реальный сектор таких стран быстро растет из - за наличия дешевого труда или...

-

Метод разность разностей Несмотря на то, что оценки методом разность разностей, как мы показали, могут оказаться смещенными, прежде чем перейти к...

-

Для вычисления мер склонности мы оценивали логит - модель с зависимой переменной IT, которая равна одному для стран, таргетирующих инфляцию, и нулю для...

-

Еще одной эконометрической техникой, которая позволяет избежать проблемы эндогенности, присущей методу разность разностей, является propensity score...

-

Может показаться, что поскольку инфляционное таргетирование - это один из видов монетарной политики, то момент, в который она начала использоваться,...

-

Wu (2004) использовал GMM - оценку нескольких моделей с фиксированными эффектами на выборке развитых стран. Brito и Bystadt (2009) оценили эти же модели...

-

Оценка среднего эффекта воздействия на подвергшихся воздействию В нашем исследовании мы пытаемся оценить эффект политики инфляционного таргетирования. В...

-

С точки зрения методологии, не важно, какая переменная рассматривается в качестве зависимой (прямые иностранные инвестиции, уровень инфляции и т. п.),...

-

Факторы прямых иностранных инвестиций Прежде всего, нам необходимо выделить потенциальные каналы воздействия политики инфляционного таргетирования на...

-

Поскольку оцененный средний эффект воздействия не имеет своей аналитической вариации, мы оцениваем стандартные ошибки с помощью бутстрепа - создаем...

-

Abadie and Gardeazabal (2003) использовали метод синтетического контроля, чтобы оценить последствия введения режима инфляционного таргетирования. Суть...

-

Прямые иностранные инвестиции в России - Иностранные инвестиции в Россию

Основными способами привлечения прямых иностранных вложений в экономику России являются: - привлечение иностранного капитала в предпринимательской форме...

-

Прямые иностранные инвестиции (далее - ПИИ) представляют собой один их важнейших инструментов реализации программы модернизации экономики России,...

-

Конкуренция между странами всегда была особенностью Олимпийских игр. Медальный зачет использовался политиками и общественными деятелями для сравнения...

-

Выбор и корректировка модели оценки влияния вузов регионального подчинения Московской области на социально-экономическое развитие региона Во введении к...

-

Эмпирическое исследование интеллектуального капитала компании В последнее время при принятии важных стратегических решений, используется подход, который...

-

Формы внешнего инвестирования - Проблемы привлечения иностранных инвестиций в российскую экономику

Инвестирование (экспорт капитала) это многосторонний процесс. По определению инвестициями являются долгосрочные вложения капитала в различные отрасли...

-

В Приложении 3 представлены основные переменные модели и их источники. Зависимая переменная - количество (доля, взвешенное количество) медалей,...

-

Введение - Проблемы привлечения иностранных инвестиций в российскую экономику

Вступая в 21 век, мировая экономика устремляется к грандиозным переменам, которые ориентированы на рост качества социального уровня общества, на...

-

Для комбинирования отобраны модели с наименьшей корреляцией между собой с помощью корреляционной матрицы. Корреляционная матрица состоит из числовых и...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Методология и методы оценки эффективности инвестированных проектов в Российской Федерации независимо от форм собственности определены в Методических...

-

Типы иностранных инвестиций - Иностранные инвестиции в Россию

Производя инвестиции в России иностранные компании и банки могут преследовать следующие цели: 1) Получение высокой нормы прибыли при создании производств...

-

Спорт является одним из наиболее значимых факторов развития человека, поэтому расходы на данный вид деятельности рассматриваются как вложения в...

-

Итак название заключает в себе определенный сигнал потребителю. Если агент принимает решение о приобретении товара или услуги на базе информации о...

-

Добиться существенного количественного увеличения прямых иностранных вложений в российскую экономику можно путем выработки комплексной государственной...

-

Рынок корпоративных ценных бумаг - Иностранные инвестиции в Россию

Проникновение западных портфельных инвесторов на российский рынок корпоративных ценных бумаг началось фактически лишь в ходе ваучерной приватизации в...

-

Модели количественной оценки вероятности угрозы банкротства - Методы диагностики банкротства

Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротств считаются исследования У. Бивера, который проанализировал...

-

Заключение - Иностранные инвестиции в Россию

Подытоживая все вышесказанное, можно отметить, что привлечение иностранных инвестиций в российскую экономику, являющееся одним из необходимых условий...

-

Проведенное исследование было нацелено, главным образом, на отбор экономических факторов, воздействующих на число медалей, завоеванных на зимних...

-

Применение методов квалиметрии в исследовании конкурентных преимуществ образовательного учреждения

ПРИМЕНЕНИЕ МЕТОДОВ КВАЛИМЕТРИИ В ИССЛЕДОВАНИИ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ Рассмотрены вопросы применения...

-

Описание данных В выборку входят данные по экономическим и иным показателям стран-участниц зимних Олимпийских игр за период времени с 1948 по 2014 год....

-

Существует множество факторов, которые экономисты использовали в своих исследованиях, посвященных выявлению детерминантов спортивного успеха стран на...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

Понятие эффективности таможенной деятельности Под показателем эффективности в самом широком смысле понимают описательный или количественный индикатор,...

-

Результаты исследования - Экономическая эффективность метода целевого ценообразования

Итак, в результате расчетов мы получили целевую себестоимость 19961р. Такое снижение стоимости позволит снизить цену на продукцию и привлечь больше...

-

Описание выборки Объектом эмпирического исследования выступали сделки M&;A, имевшие место между компаниями фармацевтической отрасли. Исходная информация...

Результаты оценки, Результаты оценки методом разность разностей - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций