Методология исследования, Метод разность разностей - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций

Метод разность разностей

Несмотря на то, что оценки методом разность разностей, как мы показали, могут оказаться смещенными, прежде чем перейти к мэтчингу, мы попытаемся оценить влияние политики инфляционного таргетирования на динамику прямых иностранных инвестиций с помощью подхода Ball и Sheridan (2003). Это позволит нам понять, существует ли вообще в нашем случае эффект регрессии к среднему.

Для того, чтобы эмпирически протестировать это предположение Ball и Sheridan используют следующий подход. Здесь мы остановимся только на тех моментах, которые нам важны.

Предположим, что X - переменная, представляющая для нас интерес (у Ball и Sheridan - уровень инфляции; у нас - отношение величины прямых иностранных инвестиций к ВВП, выраженное в процентах). Для каждой из стран у нас есть данные по ежегодной динамике X. Тогда для стран, таргетирующих инфляцию, мы можем посчитать среднее значение X в период до введения инфляционного таргетирования и в период после введения инфляционного таргетирования - и. Для стран, которые используют другую монетарную политику, мы поступаем следующим образом: определяем для них некоторую "среднюю" дату, равную усредненному году введения режима инфляционного таргетирования в странах, таргетирующих инфляцию. Такой подход можно применять, если разброс годов введения режима инфляционного таргетирования не очень велик, например, составляет 5 лет, как у Ball и Sheridan. Почему разброс не может быть большим? Если разброс слишком велик, то действие тех ненаблюдаемых факторов, влияние которых мы пытаемся отделить от влияния политики инфляционного таргетирования, и которые по нашему предположению действуют на все страны, независимо от их монетарной политики, будет безосновательно сдвинуто по времени. Это приведет к существенному смещению оцениваемых коэффициентов.

Далее, можно оценить самую простую спецификацию модели по методу "разность разностей":

(1) ,

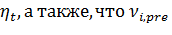

Где - усредненное значение переменной X для периода после введения режима инфляционного таргетирования, - усредненное значение переменной X для периода до введения режима инфляционного таргетирования, IT - дамми - переменная, равная 1 для стран, таргетирующих инфляцию. Тогда коэффициент b отражает влияние режима инфляционного таргетирования на зависимую переменную. Однако, оценки могут оказаться смещенными, поскольку дамми - переменная IT может быть коллерирована с переменной, поскольку, например, есть основания полагать, что страны с высокими уровнями инфляции с большей вероятностью вводят режим инфляционного таргетирования. Следовательно, для таких стран итоговое улучшение будет выше, независимо от того эффекта, который оказывает монетарная политика таргетирования инфляции. Чтобы решить эту проблему, Ball и Sheridan предлагают использовать следующую спецификацию модели:

(2) ,

Т. е. мы включаем в модель переменную, чтобы контролировать эффект регрессии к среднему. В этом случае коэффициент b показывает влияние политики инфляционного таргетирования на зависимую переменную при заданном уровне зависимой переменной в период до введения режима инфляционного таргетирования.

Покажем, почему оценки коэффициентов из модели (2) оказываются менее смещенной. Пусть - значение зависимой переменной для страны i в момент времени t. В данной модели у нас есть два периода времени: "pre" и "post". Мы можем предположить, что задается следующим образом:

(3)

Где - индивидуальный эффект (отражает влияние пропущенных или ненаблюдаемых переменных, характеризующих индивидуальные особенности страны, не меняющиеся со временем), - временной эффект, , - дамми - переменная, равная 1, если страна i таргетирует инфляцию в период t. Для всех стран, из уравнения (1), (2). Мы предполагаем, что идиосинкратический шок некоррелирован с и некоррелированы. Теперь мы можем перейти к разности между периодами:

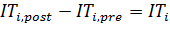

(4)

Где мы используем тот факт, что. Можно интерпретировать уравнение (1) как МНК - оценку уравнения (4).

Предположим, что страны с более высоким начальным значением X, , c большей вероятностью вводят режим инфляционного таргетирования. Из уравнения (3), компонентом, следовательно, более высокое значение делает вероятность введения режима инфляционного таргетирования выше. Значит, положительно коррелирует с дамми - переменой. В уравнении (4) ошибка включена с минусом, т. е. дамми отрицательно коррелирует с ошибкой. Таким образом, мы сталкиваемся с проблемой эндогенности регрессоров. Следовательно, МНК - оценка коэффициента b будет смещена вниз. Таким образом, из регрессии (1) будет следовать, что инфляционное таргетирование уменьшает X, даже если в реальности это не так.

Чтобы избежать этой проблемы, добавим в правую часть модели регрессор. Мы получим следующее уравнение:

(5) ,

Тогда уравнение (2) - МНК - оценка регрессии (5). В этом случае оценка коэффициента b окажется несмещенной, если у нас нет других пропущенных переменных.

Похожие статьи

-

Влияние политики инфляционного таргетирования на приток прямых иностранных инвестиций в настоящий момент мало изучено. В то же время, было проведено...

-

Wu (2004) использовал GMM - оценку нескольких моделей с фиксированными эффектами на выборке развитых стран. Brito и Bystadt (2009) оценили эти же модели...

-

Мы начнем обзор методологии с наиболее простого подхода - метода разность разностей с обычной МНК - оценкой, который использовали в своей работе Ball и...

-

Для развивающихся стран характерен недостаток внутренних инвестиций. Часто реальный сектор таких стран быстро растет из - за наличия дешевого труда или...

-

Еще одной эконометрической техникой, которая позволяет избежать проблемы эндогенности, присущей методу разность разностей, является propensity score...

-

Abadie and Gardeazabal (2003) использовали метод синтетического контроля, чтобы оценить последствия введения режима инфляционного таргетирования. Суть...

-

С точки зрения методологии, не важно, какая переменная рассматривается в качестве зависимой (прямые иностранные инвестиции, уровень инфляции и т. п.),...

-

Факторы прямых иностранных инвестиций Прежде всего, нам необходимо выделить потенциальные каналы воздействия политики инфляционного таргетирования на...

-

Корреляционный анализ факторов экономического роста В третьей главе приведены результаты оценки условной модели в-конвергенции, в которую входят ряд...

-

Анализ статических моделей панельных данных имеет ряд недостатков. Во-первых, при условии корреляции между лагом зависимой эндогенной зависимой...

-

Анализ результатов моделирования в-конвергенции Во второй главе были описаны результаты построения моделей в-конвергенции для 76 регионов России. Анализ...

-

Несмотря на то, что сегодня нет единого мнения относительно наличия в-конвергенции среди регионов России в 1992-2000 годах, большинство авторов полагают,...

-

Интерполяция применяется для определения величины промежуточных уровней на основе известных смежных уровней ряда. Метод интерполяции применяется на...

-

Аналитическое выравнивание позволяет достаточно точно установить характер развития явления и описать его математически, а также, использовать полученную...

-

Регрессионный анализ как продуктивный метод исследования статистических данных

РЕГРЕССИОННЫЙ АНАЛИЗ КАК ПРОДУКТИВНЫЙ МЕТОД ИССЛЕДОВАНИЯ СТАТИСТИЧЕСКИХ ДАННЫХ В данной статье рассматривается регрессионный анализ как эффективный метод...

-

Модели потребления - Статистические методы в исследовании потребления населения

Под моделями потребления понимаются уравнения или их система, отражающая зависимость показателей потребления товаров и услуг от комплекса...

-

Основной целью работы является выявление экономических факторов, воздействующих на результативность национальных Олимпийских сборных. Для того чтобы в...

-

Реализация VECM - Влияние макроэкономических факторов

Естественное требование к первичным временным рядам, используемым в модели коррекции ошибок - интегрируемость первого порядка I (1). Это свойство почти...

-

Для того чтобы оценить влияние большого количества факторов на результативный показатель нужно ввести их в модель, то есть построить уравнение...

-

Прямые иностранные инвестиции в России - Иностранные инвестиции в Россию

Основными способами привлечения прямых иностранных вложений в экономику России являются: - привлечение иностранного капитала в предпринимательской форме...

-

Эконометрическое моделирование на микроэкономическом уровне означает построение модели на уровне продукта и магазина для точной оценки коэффициентов...

-

Модели количественной оценки вероятности угрозы банкротства - Методы диагностики банкротства

Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротств считаются исследования У. Бивера, который проанализировал...

-

При добавлении в панельную модель безусловной в-конвергенции факторов, влияющих на экономический рост, модель преобразуется в "условную". Большинство...

-

В данной главе перейдем к анализу модели в-конвергенции по панельным данным. Для начала оценим модель безусловной конвергенции, в основе которой лежит...

-

Методы анализа политических процессов - Методы анализа национальной экономики

Все методы анализа политических процессов можно разделить на две большие группы: количественные и качественные. К первой относятся статистический и...

-

Итак, модели, которые будут дальше анализироваться, и получены с помощью первого метода - проведения теста для выделения наиболее дескриптивных...

-

Особое место в классификации методов прогнозирования занимают комбинированные модели, которые объединяют различные методы прогнозирования [6]....

-

Разработка спецификаций параметров моделей осущетсвляется с учетом рассмотрения наибольшей дифференциации влияния параметров на результат оценки прогноза...

-

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Добиться существенного количественного увеличения прямых иностранных вложений в российскую экономику можно путем выработки комплексной государственной...

-

Применение методов квалиметрии в исследовании конкурентных преимуществ образовательного учреждения

ПРИМЕНЕНИЕ МЕТОДОВ КВАЛИМЕТРИИ В ИССЛЕДОВАНИИ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ Рассмотрены вопросы применения...

-

Выбор и корректировка модели оценки влияния вузов регионального подчинения Московской области на социально-экономическое развитие региона Во введении к...

-

Обзор литературы, посвященной дифференциации и конвергенции регионов России и стран ЕС Проблема экономического роста была впервые описана лауреатом...

-

Понятие о статистических рядах динамики Методы анализа рядов динамики занимают немаловажное место в связи с тем, что уровни общественных явлений...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Формирование данных В проводимом исследовании были взяты такие показатели, как реальный ВВП на душу населения, измеряемый в долларах США, за период с...

-

Методология и данные, Базовая модель - Рыночная дисциплина и иностранные банки: роль названия банка

Базовая модель В качестве модели взята классическая модель рыночной дисциплины с добавлением интересующих нас дамми-переменных для названия. 0 + 1 Riski,...

-

Итак название заключает в себе определенный сигнал потребителю. Если агент принимает решение о приобретении товара или услуги на базе информации о...

Методология исследования, Метод разность разностей - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций