Propensity score matching, Оценка среднего эффекта воздействия на подвергшихся воздействию - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций

Оценка среднего эффекта воздействия на подвергшихся воздействию

В нашем исследовании мы пытаемся оценить эффект политики инфляционного таргетирования. В частности, ее воздействие на приток прямых иностранных инвестиций. В подобных исследованиях политику можно представить, как бинарную переменную, и оценивать эффект бинарного воздействия этой переменной на другую (на прямые иностранные инвестиции), контролируя на набор третьих переменных. Тогда все наблюдения распадаются на две группы - группу активного воздействия (treatment group) и контрольную группу (control group). В первую группу попадут те страны, в которых в настоящий момент действует режим инфляционного таргетирования, т. е. те страны, которые подвергаются воздействию политики. Во вторую попадают все остальные страны, которые не подвергаются воздействию. "В случае, когда включение в качестве контрольных переменных конечного набора переменных позволяет полностью нивелировать не относящиеся к эффекту программы различия между экспериментальной и контрольной группой, сравнение результатов двух групп могут быть истолкованы с точки зрения наличия причинно - следственной связи между воздействием и интересующим нас исходом".

Пусть W - это бинарный индикатор политики, который равен одному, если объект i был подвергнут активному воздействию, т. е. , если в какой - то момент времени страна ввела режим инфляционного таргетирования. В противном случае, W = 0. Также мы предполагаем, что для каждого объекта в момент времени t имеется пара потенциальных исходов - , которая попала в группу активного воздействия (ввела режим инфляционного таргетирования) и - исход в случае, если страна попала в контрольную группу. Отметим, что интенсивность воздействия политики инфляционного таргетирования предполагается одинаковой для всех стран, попавших в группу активного воздействия. Это как раз и позволяет объединить их в одну группу. Кроме того, мы предполагаем, что отсутствуют внешние эффекты воздействия, т. е., что введение режима инфляционного таргетирования в одной стране не влияет на вероятность введения этого режима в другой стране. Может показаться, что это очень тонкое предположение, на которое можно было бы вообще не обращать внимания. Однако, в современном глобализированном мире выполнение такой предпосылки кажется все менее очевидным. Тем не менее, мы будем считать, что эта предпосылка выполняется.

Также для каждой из стран определяется вектор специальных характеристик (ковариат), X. Для них должно выполнятся свойство независимости от бинарного воздействия, т. е. введение режима инфляционного таргетирования не должно влиять на эти переменные.

Таким образом для каждой из стран мы наблюдаем тройку (W, , X), где - реализовавшийся исход

Для каждой страны можно оценить эффект воздействия. Но нас интересует популяционный средний эффект воздействия на подвергшихся воздействию

Очевидно, что в данном случае мы не можем наблюдать исход и, следовательно, сталкиваемся с частой в области квази - экспериментов проблемой идентификации. Перепишем уравнение в форме, которая позволит нам учесть панельную природу данных. Предположим, что страна ввела режим инфляционного таргетирования в год k, и, тогда популяционный средний эффект воздействия на подвергшихся воздействию можно записать как

|X, W =1] - |X, W =1],

Т. е. мы сначала находим математическое ожидание разности между исходом, реализовавшимся после введения режима инфляционного таргетирования, и исходом до введения режима инфляционного таргетирования в странах, которые таргетируют инфляцию. Затем мы находим математическое ожидание разности между гипотетическим исходом в тот же период времени, если бы страны не ввели режим инфляционного таргетирования, и тем же самым исходом до введения режима инфляционного таргетирования в странах, которые таргетируют инфляцию. После этого мы находим разность между двумя разностями. Таким образом, мы реализуем ставший уже классическим метод "разность разностей". Описанный подход позволяет проконтролировать влияние постоянных ненаблюдаемых факторов, которые могут коррелировать с зависимой переменной.

В последнем уравнении мы снова не наблюдаем правое слагаемое |X, W =1]. Чтобы сделать оценку возможной, мы можем заменить это выражение аналогичным средним для контрольной группы - |X, W =0]. В общем случае, такой подход приведет к смещенным оценкам силу двух причин. Во - первых, в двух группах (активного воздействия и контрольной) могут присутствовать страны, несравнимые между собой. Например, абсолютно неправомерным будет заменять ненаблюдаемое слагаемое для Великобритании наблюдаемым слагаемым для Люксембурга. Во - вторых, распределение ковариат X в двух группах может быть очень разным, что будет говорить о неслучайности попадания в ту или иную группу.

Метод мэтчинга позволяет решить эту проблему. Основной идеей мэтчинга является замена слагаемого |X, W =1] для страны, таргетирующей инфляцию, некоторым средним аналогичных слагаемых для стран, которые близки по своим характеристикам к рассматриваемой нами стране. Т. е. мы каждой стране из группы активного воздействия ставим в соответствие одну или несколько стран из контрольной группы, обладающих схожим набором ковариат. Таким образом, мы как бы воспроизводим каждый раз случайный эксперимент, в котором одна из стран, обладающих схожими характеристиками, подвергается воздействию политики инфляционного таргетирования. А затем мы смотрим, насколько исход в этой стране отличается от исходов в других странах из той же группы. При этом исход в этих странах мы усредняем в виде одного вмененного значения ненаблюдаемого потенциального исхода.

В простейшем случае, когда у нас есть несколько дискретных ковариат, мы могли бы в качестве вмененного значения использовать среднее значение исходов для объектов из противоположной группы, которые обладают абсолютно тем же набором ковариат. Однако, на практике такая ситуация практически не встречается, поэтому приходится строить метрику на пространстве ковариат, и в качестве вмененного значения использовать взвешенное значение исходов для объектов из противоположной группы, наиболее близких к рассматриваемому объекту. В этом случае встает вопрос о количестве объектов из противоположной группы, которые мы будем ставить в соответствие. Как отмечается в работе Рубен (2009), увеличивая количество таких объектов мы будем увеличивать эффективность оценки, но одновременно увеличивать и ее смещение, порядок которого равен, где К - количество непрерывных ковариат.

Rosenbaum и Ruben (1983) предложили метод, который позволяет избежать построения сложных многоразмерных метрик, и при этом получить несмещенные оценки. Он основан на том, чтобы "вместо контроля на полный набор ковариат контролировать только на меру склонности, условную вероятность того, что объект будет подвергнут активному воздействию"

Т. е. мы для каждого объекта оцениваем вероятность того, что этот объект попадет в группу активного воздействия (данная страна введет режим инфляционного таргетирования), если он обладает заданным набором ковариат X. Таким образом, для стран таргетирующих инфляцию, в качестве регрессоров мы должны брать значения переменных за период до введения режима инфляционного таргетирования, поскольку нам требуется оценить, какие факторы повлияли на выбор новой политики.

Чтобы оценка была несмещенной и было возможно оценить средний эффект воздействия, должны выполняться два предположения. Во - первых, должно выполняться, т. е. условно на ковариатах, распределение стран по группам не должно зависеть от потенциальных исходов. Это предположение довольно близко к требованию экзогенности в классических регрессионных моделях. Во - вторых, должно выполняться. "Интуитивно, данное предположение означает, что не должно существовать такого значения ковариат, при котором мы можем однозначно утверждать, что объект будет принадлежать либо к контрольной группе, либо к группе воздействия". Популяционный средний эффект воздействия на подвергшихся воздействию в случае использования мер склонности можно записать

|p(X), W =1] - |p(X), W =1]

Тогда ненаблюдаемые потенциальные исходы из группы стран активного воздействия мы заменяем на взвешенное значение исходов для стран из противоположной группы, обладающих наиболее близкими мерами склонности.

Вычисление меры склонности делится на два этапа. На первом этапе чаще всего оценивается простая логит - или пробит - модель, в которой в качестве зависимой переменной используется дамми - переменная, равная одному, если объект попал в группу активного воздействия, и нулю, если объект попал в контрольную группу. В качестве регрессоров мы используем набор ковариат X, которые, по нашему мнению, влияют на вероятность введения режима инфляционного таргетирования в данной стране. Для корректной оценки требуется, чтобы сама политика инфляционного таргетирования не оказывала существенного влияния на эти переменные. В противном случае, будет неверно оценен эффект воздействия из - за эндогенных изменений переменных из набора X после введения режима инфляционного таргетирования. На втором этапе для каждой из стран, исходя из оцененной модели, предсказывается мера склонности.

После оценки меры склонности нам нужно тем или иным образом поставить в соответствие рассматриваемой стране некоторый набор из стран, которые не таргетируют инфляцию, но близки по мере склонности. Для того, чтобы гарантировать выполнение условия пересечения, мы рассматриваем лишь те страны, меры склонности которых находятся в пределах, так называемого, common support region, т. е. области, где указанное условие выполняется с большой вероятностью. Поскольку мы имеем дело с грубыми оценками, точно определить для каждой страны, выполняется ли для нее это условие при данном значении меры склонности или нет, мы не можем. Поэтому мы ограничиваемся набором стран из контрольной группы, для которых оцененная мера склонности не больше максимальной меры склонности для стран, таргетирующих инфляцию, и не меньше минимальной меры склонности. Точно так же из группы активного воздействия мы выбираем только те страны, для которых меры склонности входят в интервал, ограниченный минимальным и максимальным значением мер склонности контрольной группы. Например, если меры склонности стран в контрольной группе принимают значения от 0.001 до 0.75, а для стран из группы активного воздействия - от 0.08 до 0.94, то в мэтчинге мы рассматриваем только те страны, для которых меры склонности находятся в диапазоне от 0.08 до 0.75.

Smith и Todd (2005) предложили альтернативный способ определения common support region. В него они включают такие значения мер склонности P, для которых условная функция плотности положительна, как для W=1, так и для W=0:

Где и - непараметрические оценки плотности. Преимущество последнего метода заключается в том, что он позволяет отбросить не только страны по краям выборки, но и в середине, если, например, для стран из группы активного воздействия меры склонности смещены к верхней и нижним границам. Однако, мы будем использовать более простой первый способ, поскольку, как мы увидим, в середине интервалов меры склонности распределены достаточно равномерно (нет сильных провалов).

После того, как мы ограничились разумными мерами склонности, нужно выбрать способ, по которому для каждой страны из группы активного воздействия мы будем ставить в соответствие страны из контрольной группы. Существует несколько способов это сделать, но мы ограничимся тремя.

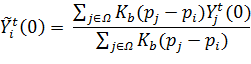

Во - первых, можно использовать nearest neighbor matching, когда мы ставим в соответствие одну или несколько стран с самыми близкими мерами склонности. Мы оценим эффект воздействия по методу nearest neighbor matching для 1 и 2 "соседей". Вторым методом является radius matching, когда мы ставим в соответствие все страны из контрольной группы, меры склонности которых заключены в радиусе R с центром, равным мере склонности страны из группы активного воздействия. Мы рассмотри три величины радиуса - R = 0.005, R = 0.01, R = 0.05. Чтобы вычислить вмененный исход, мы усредняем все наблюдаемые исходы стран, попавших в пределы радиуса. Наконец, третьим способом является kernel matching, при котором мы ставим в соответствие каждой стране из группы активного воздействия все страны из контрольной группы в пределах common support region, но взвешиваем их пропорционально близости мер склонности к мере склонности целевой страны. Если обозначить за Щ common support region, то вмененный исход для можно выразить, как (Vega и Winkelried (2005)):

Где kernel - функция для взвешивания исхода страны j с мерой склонности по отношению у мере склонности. Мы используем самый простой вид этой функции, беря модуль разности между двумя мерами склонности. Таким образом, чтобы найти вмененный исход в период t, мы суммируем взвешенные исходы по всем странам из контрольной группы, а затем делим их на сумму весов.

После этого эффект воздействия для страны i в период t>k можно выразить следующим образом:

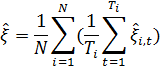

Где мы сначала находим разность между наблюдаемым исходом в какой - то из годов после введения режима инфляционного таргетирования (например, в первый год) и усредненным значением исходов во все периоды до введения режима. Затем находим разность между вмененным значением для исхода в какой - то из годов после введения режима инфляционного таргетирования (как бы предположив, что мы не ввели режим инфляционного таргетирования) и усредненным значением вмененных исходов во все периоды до введения режима инфляционного таргетирования. После этого мы можем найти разность между двумя разностями и оценить эффект воздействия. Поскольку после введения режима инфляционного таргетирования для каждой из стран проходит разное количество лет, мы можем, во - первых, оценивать средний эффект воздействия по всем странам на первый год после введения режима, на два года и т. д. Также можно оценить средний эффект воздействия за все время:

Где N - число стран в группе активного воздействия, и - число лет после введения режима инфляционного таргетирования. Отметим, что для той структуры данных, которую мы имеем, наиболее подходящим является kernel matching, поскольку данные очень неоднородны, и оценки по методам nearest neighbor и radius мэтчинга будут очень чувствительны к изменениям состава контрольной группы (Vega и Winkelried, 2005).

Похожие статьи

-

Метод разность разностей Несмотря на то, что оценки методом разность разностей, как мы показали, могут оказаться смещенными, прежде чем перейти к...

-

Для развивающихся стран характерен недостаток внутренних инвестиций. Часто реальный сектор таких стран быстро растет из - за наличия дешевого труда или...

-

Мы начнем обзор методологии с наиболее простого подхода - метода разность разностей с обычной МНК - оценкой, который использовали в своей работе Ball и...

-

Влияние политики инфляционного таргетирования на приток прямых иностранных инвестиций в настоящий момент мало изучено. В то же время, было проведено...

-

Abadie and Gardeazabal (2003) использовали метод синтетического контроля, чтобы оценить последствия введения режима инфляционного таргетирования. Суть...

-

Еще одной эконометрической техникой, которая позволяет избежать проблемы эндогенности, присущей методу разность разностей, является propensity score...

-

С точки зрения методологии, не важно, какая переменная рассматривается в качестве зависимой (прямые иностранные инвестиции, уровень инфляции и т. п.),...

-

Wu (2004) использовал GMM - оценку нескольких моделей с фиксированными эффектами на выборке развитых стран. Brito и Bystadt (2009) оценили эти же модели...

-

Факторы прямых иностранных инвестиций Прежде всего, нам необходимо выделить потенциальные каналы воздействия политики инфляционного таргетирования на...

-

Конкуренция между странами всегда была особенностью Олимпийских игр. Медальный зачет использовался политиками и общественными деятелями для сравнения...

-

В Приложении 3 представлены основные переменные модели и их источники. Зависимая переменная - количество (доля, взвешенное количество) медалей,...

-

Построение модели - Проблемы функционирования моногородов

Для анализа была выбрана модель c использованием оценки Difference-in-Differences (DID). Во-первых, государственная поддержка представляет собой не что...

-

Прямые иностранные инвестиции в России - Иностранные инвестиции в Россию

Основными способами привлечения прямых иностранных вложений в экономику России являются: - привлечение иностранного капитала в предпринимательской форме...

-

Итак название заключает в себе определенный сигнал потребителю. Если агент принимает решение о приобретении товара или услуги на базе информации о...

-

Сделав критический обзор методологии рейтинга "Doing Business" и введя термин "объективный рейтинг", мы предлагаем рассмотреть используемые для проверки...

-

Методы анализа политических процессов - Методы анализа национальной экономики

Все методы анализа политических процессов можно разделить на две большие группы: количественные и качественные. К первой относятся статистический и...

-

Разработка спецификаций параметров моделей осущетсвляется с учетом рассмотрения наибольшей дифференциации влияния параметров на результат оценки прогноза...

-

Прямые иностранные инвестиции (далее - ПИИ) представляют собой один их важнейших инструментов реализации программы модернизации экономики России,...

-

Введение - Проблемы привлечения иностранных инвестиций в российскую экономику

Вступая в 21 век, мировая экономика устремляется к грандиозным переменам, которые ориентированы на рост качества социального уровня общества, на...

-

Методы оценки национального богатства - Национальное богатство

Современные методы оценки национального богатства, прежде всего, должны отражать состав и взаимосвязи всех внутренних компонентов национального...

-

Правовое и обеспечение оценки городского земельного - Экономическая оценка городских земель

Земля экономический стоимость Оценка рыночная земельного участка на основании закона "Об деятельности в Российской от 29 1998 года №135-ФЗ. Согласно абз....

-

Введение - Особенности развития малого и среднего бизнеса в Республике Казахстан

В последние годы в Казахстане получило динамичное развитие предпринимательство, которое представляет собой инициативную, самостоятельную, осуществляемую...

-

Динамика процесса приватизации - Особенности приватизации в современной экономике

Переход от плановой экономики к рыночной предполагает, прежде всего, изменения в господствующих формах собственности. Преобразование отношений...

-

Вторая глава делится на две части. Первая часть посвящена анализу влияния ИМТ и других факторов на заработную плату населения. Включает в себя...

-

Экономическая безопасность промышленного предприятия: понятие и сущность Понятие "безопасность" обширно используется практически во всех направлениях...

-

Для выявления воздействия, которое сделки M&;A оказывают на операционную эффективность фармацевтических компаний, были построены OLS регрессии, где в...

-

Корреляционный анализ факторов экономического роста В третьей главе приведены результаты оценки условной модели в-конвергенции, в которую входят ряд...

-

Коммерческий недвижимость стоимость рыночный Недвижимость служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм...

-

Негативные тенденции в отечественной экономике: падение ВВП - за 2014 г. эксперты предсказывают рост всего лишь на уровне 0,5%, отток капитала -...

-

Анализ оценки барьеров входа и выхода на мировой товарный рынок

АНАЛИЗ ОЦЕНКИ БАРЬЕРОВ ВХОДА И ВЫХОДА НА МИРОВОЙ ТОВАРНЫЙ РЫНОК Деятельность современных предприятий находится под постоянным воздействием совокупности...

-

Принципы оценки можно подразделить на следующие три группы: Принципы, основанные на представлениях владельца имущества; Принципы, обусловленные факторами...

-

И если нынешняя ситуация в строительстве и финансовой сфере имеет краеугольное значение лишь для определенной части казахстанских граждан, то для...

-

Любые социальные выплаты, реконструкции учреждений неприбыльного характера и многие другие мероприятия государственного значения в большей степени...

-

Предложения по совершенствованию налоговой политики в отношении субъектов малого и среднего бизнеса По результатам проведенного анализа был сделан вывод...

-

Федеральный бюджет как явление в истории человеческого общества появился сравнительно недавно - в эпоху капитализма (феодализм не знал единого документу,...

-

Основной целью работы является выявление экономических факторов, воздействующих на результативность национальных Олимпийских сборных. Для того чтобы в...

-

Существует множество факторов, которые экономисты использовали в своих исследованиях, посвященных выявлению детерминантов спортивного успеха стран на...

-

Аналогичным образом, как это было сделано ранее на примере российской фармацевтической отрасли, проведем SWOT - анализ индийской индустрии производства...

-

Предприятие планирует заплатить 786536 тыс. руб. налогов и отчислений, активно сотрудничать с администрациями сел, общественными организациями. В 2014...

-

Институциональные аспекты протекционизма - Формы и особенности протекционизма

В условиях глобализации, все большей интеграции рынков одни общий, мировой возникает необходимость в создании общих правил, которыми должны...

Propensity score matching, Оценка среднего эффекта воздействия на подвергшихся воздействию - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций