Связь между политикой инфляционного таргетирования и прямыми иностранными инвестициями - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций

Влияние политики инфляционного таргетирования на приток прямых иностранных инвестиций в настоящий момент мало изучено. В то же время, было проведено несколько исследований, изучающих связь между низкой инфляцией и притоком прямых иностранных инвестиций. Так, например, Epstein (2007) получил следующий результат: при значениях инфляции ниже 20 процентов в год, корреляции между уровнем инфляции и потоком прямых иностранных инвестиций не наблюдается. Однако, здесь, на наш взгляд, допускается существенная неточность, а именно, низкий уровень инфляции и политика инфляционного таргетирования воспринимаются автором как тождественные понятия. Но это абсолютно неверно. Дело даже не в том, что политика инфляционного таргетирования может сопровождаться двузначными значениями инфляции. Гораздо важнее, что помимо стабилизации уровня цен, как главной цели инфляционного таргетирования, у этой политики имеются и другие, не менее важные компоненты, которые могут также влиять на готовность зарубежных инвесторов вкладывать свои средства в экономику страны.

На наш взгляд, наиболее полное определение инфляционного таргетирования дано в статье Mishkin, 2000. Согласно автору, инфляционное таргетирование - это монетарная политика, складывающаяся из пяти взаимосвязанных элементов:

- 1) Признание ценовой стабильности в качестве главной цели монетарной политики. Все остальные вопросы (снижение уровня безработицы, сглаживание циклических колебаний и др.) рассматриваются во вторую очередь и их решение не может быть осуществлено в ущерб главной цели. 2) Публичное анонсирование целевых значений уровня инфляции на среднесрочную перспективу. При этом количественный таргет инфляции может быть представлен как в виде точечного значения, так и некоторого интервала (Джилл Х., 2012). 3) Денежно - кредитная политика основана на анализе большого объема данных, включающего набор самых разных переменных, характеризующих экономику страны. На основе этих данных строится прогноз инфляции на среднесрочную перспективу, в соответствии с которым разрабатываются инструменты монетарной политики. Все прогнозы публикуются в открытом доступе. 4) Прозрачность монетарной политики, достигаемая при помощи активного взаимодействия центрального банка с другими экономическими агентами. 5) Ясный механизм подотчетности и ответственности центрального банка за достижение количественных таргетов.

Очевидно, что в совокупности эти пять элементов никак не могут отожествляться просто с низкой инфляцией.

Также политика инфляционного таргетирования не исчерпывается публичным анонсированием количественных таргетов. Такая практика существует в большом ряде развитых и развивающихся стран, однако, сами по себе таргеты не могут рассматриваться как особый тип монетарной политики. Именно поэтому представляется целесообразным, изучать именно влияние политики инфляционного таргетирования на динамику прямых иностранных инвестиций.

Джилл Х., 2012 отмечает, что "режим инфляционного таргетирования сочетает как правила, так и свободу действий, и поэтому часто называется ограниченной свободой действий". Количественный таргет, особенно если он выражен в виде некоторого интервального значения, оставляет поле для свободных действий центрального банка в краткосрочной перспективе для реакций на различные шоки.

Среди преимуществ политики инфляционного таргетирования можно выделить ее понятность и очевидность для неспециалистов. Все мы знаем, что такое инфляция. Можно сказать, что даже однозначные значения инфляции мы в состоянии "пощупать своими руками" - рост цен на продукты питания, который практически всегда происходит независимо от того, какая сфера экономики является главным источником инфляции, широкие слои населения ощущают очень хорошо. Этого нельзя, например, сказать о политике таргетирования денежной массы. Последствия этой политики мы можем ощутить только косвенно - опять же через инфляцию. Таким образом, политика инфляционного таргетирования хорошо привязана к ожиданиям экономических агентов, а значит, способна решить проблему динамической несогласованности монетарной политики (Bernanke B. S., 1999).

В статье Mishkin, 2000 затрагивается еще одна важная проблема, которая особенно остро ощущается в развивающихся странах - необходимость поиска компромисса между таргетированием инфляции и сглаживанием колебаний обменного курса национальной валюты. Как известно, цепочка "фиксированный обменный курс - независимая монетарная политика - свободное движение капитала" называется в экономической теории "невозможной троицей" (Obstfeld M., Shambaugh J. C., Taylor A. M., 2005). Такое название отражает тот факт, что цели всех трех вышеназванных направлений не могут быть достигнуты одновременно, они противоречат друг другу. Можно достичь одновременно целей только двух из трех направлений. В частности, сглаживание колебаний обменного курса (фиксированный обменный курс является крайней степенью такой политики) в краткосрочной перспективе будет сопряжено с уступками в сфере таргетирования инфляции. Чтобы еще более явно подчеркнуть, насколько важна проблема "невозможной троицы" для нашего исследования приведем следующий простой пример.

Пусть страна стремится обеспечить свободное движение капитала (в идеальном мире - абсолютную мобильность капитала), которое бы позволило увеличить приток прямых иностранных инвестиций. Свободное движение капитала делает возможным арбитраж на валютном рынке, поэтому внутренняя процентная ставка должна быть равна мировой, чтобы избежать арбитража. Если в это же время, центральный банк проводит независимую денежную политику инфляционного таргетирования, то внутренняя процентная ставка определяется именно в рамках этой политики, так как является основным инструментом управления инфляцией и инфляционными ожиданиями. Теперь предположим, что валютный курс фиксированный (или удерживается в рамках некоторого валютного коридора). Это может быть особенно актуально для развивающихся стран, экономики которых сильно зависят от экспорта и импорта ряда товаров. Тогда высока возможность арбитража при кредитовании или заимствовании в валюте, поскольку установленные относительно высокие процентные ставки для контроля инфляции будут привлекать зарубежных инвесторов, а, следовательно, давить на валютный курс. Таким образом, когда валютные резервы будут исчерпаны, страна будет вынуждена перейти к плавающему валютному курсу. Чтобы учесть тот факт, что при проведении политики инфляционного таргетирования центральный банк всегда сталкивается с необходимостью поиска компромисса между своей главной целью - стабилизацией цен, и второстепенными целями, в своем исследовании мы будем обращать пристальное внимание на то, какой режим валютного курса характерен для рассматриваемой страны в тот или иной год. Подробнее мы остановимся на этом моменте при описании методологии и данных.

Чаще всего страны, которые таргетируют инфляцию, позволяют валютному курсу свободно колебаться в любых пределах. Так, Норвежский центральный банк не проводил интервенций на международном валютном рынке с января 1999 года, а банк Новой Зеландии не делал этого уже более 20 лет! Конечно, в некоторых ситуациях центральные банки вынуждены проводить такие интервенция, как это, например, делал центральный банк Австралии в 90-е годы, поскольку австралийский доллар подвергался серьезному давлению (Rose, 2007).

Может показаться, что поскольку режим инфляционного таргетирования предполагает плавающий валютный курс, то волатильность обменного курса будет выше для стран, которые таргетируют инфляцию. Однако, Rose (2007) показал, что это не так. Скорее, наоборот, волатильность обменного курса в странах, таргетирующих инфляцию, оказывается ниже.

Следует отметить, что теоретические и практические аспекты режима инфляционного таргетирования развивались практически параллельно. Введение режима инфляционного таргетирования в ряде стран не было результатом перехода от одной теоретической конструкции к другой, сопряженной с изменением практики монетарного регулирования. Политика инфляционного таргетирования во многом появилась как ответ на трудности, с которыми столкнулись некоторые страны Латинской Америки и Восточной Азии, при использовании в качестве номинального якоря монетарной политики фиксированного валютного курса. Череда кризисов, прокатившихся в этих странах в 1990 - х годах, поставила вопрос о поиске нового номинального якоря. Им стал уровень инфляции. Интересно, что за более, чем двадцатипятилетнюю историю режима инфляционного таргетирования только две страны отказались от этого режима через некоторое время - Финляндия и Испания, которые вошли в состав еврозоны в 1999 году и были вынуждены отказаться от своей монетарной политики. Таким образом, инфляционное таргетирования - чуть ли не самый устойчивый монетарный режим за всю историю. Так, например, Бреттон - Вудская валютная система продержалась менее 13 лет - с 1959 по 1971 годы (Rose, 2007). Другие монетарные режимы в разных странах менялись еще чаще.

Можно сказать, что политика инфляционного таргетирования - это результат практической несостоятельности других режимов монетарной политики. Поскольку впервые политика инфляционного таргетирования стала применяться лишь в начале 90-х годов, исследователи в основном уделяли внимание вопросам эффективности этой политики, и ее влияния на такие параметры, как темп экономического роста, уровень инфляции и их волатильность. Влияние режима инфляционного таргетирования на другие аспекты экономической системы в настоящий момент мало изучено. В частности, нам известна лишь одна работа, посвященная вопросу о связи между практикой инфляционного таргетирования и потоком прямых иностранных инвестиций - Tapsoba R. (2012).

Автор рассматривает выборку из 53 развивающихся стран в период времени с 1980 по 2007 годы. Среди этих стран 20 таргетировали инфляцию в момент, когда проводилось исследование.

Tabsoba относит инфляционное таргетирование к числу внутренних детерминант прямых иностранных инвестиций, т. е. характеристик экономической среды, которые влияют на решения зарубежных инвесторов об инвестициях в экономику страны. Поскольку политика инфляционного таргетирования способствует повышению прозрачности и предсказуемости макроэкономической политики, снижаются транзакционные и информационные издержки, которые несут инвесторы. Это, в свою очередь, позволяет увеличивать горизонт планирования и реализовывать долгосрочные инвестиционные проекты.

Следует отметить, что влияние неопределенности и нестабильности макроэкономической среды на инвестиции не обязательно является однонаправленным (Serven L., 1998). Существуют разные каналы, через которые неопределенность воздействует на решения инвесторов. Они связаны с разными предпочтениями относительно риска, разными издержками приспособления и другими факторами. Часто в теоретических работах предполагается риск - нейтральность экономических агентов. Тогда влияние неопределенности на инвестиции оказывается отрицательным.

Если бы все агенты были нейтральны к риску, то цены на активы менялись бы до тех пор, пока их доходности не сравнялись. Однако, ряд эмпирических исследовательских работ и сам факт того, что в реальной жизни доходности активов очень разные, свидетельствуют о том, что в большинстве своем инвесторы отрицательно относятся к риску. Serven (1998) в своем эмпирическом исследовании, используя разные меры неопределенности и панельные данные, показал, что прямое влияние неопределенности на инвестиции отрицательно, несмотря на наличие положительных косвенных эффектов (например, возможности получить бомльшие прибыли при бомльшей величине риска). Причем этот результат был получен для любого отношения к риску экономических агентов. В данной работе мы будем считать, что инфляционное таргетирование, повышая прозрачность макроэкономической среды (следовательно, снижая неопределенность), если и оказывает какое-то влияние на инвестиции, то только положительное (Benartzi S., Thaler R. H., 1995).

Также можно предположить еще один интересный механизм влияния инфляционного таргетирования на динамику прямых иностранных инвестиций. Как мы отмечали выше, инфляционное таргетирование позволяет увеличить горизонт планирования инвестиционных решений. В работе Benartzi и Thaler (1998) предположили, что чем шире горизонт планирования, тем меньше премия за риск, которую ожидают получить инвесторы. Если горизонт планирования агента узок (пусть это 1 день), то он, скорее всего, не будет удовлетворен своим портфелем, поскольку в ежедневной динамике акции растут и падают в цене равновероятно и примерно на одинаковую величину. А, согласно теории перспектив и концепции неприятия риска, неудовлетворенность агента от падения стоимости акции примерно в 2 раза выше удовлетворения, получаемого от эквивалентного роста стоимости. Следовательно, увеличение горизонта планирования, снижает требования зарубежных инвесторов к премии за риск, и увеличивает число инвестиционных проектов.

Но вернемся к работе Rene Tapsoba (2012). Автор использовал Propensity Score Matching для того, чтобы оценить эффект влияния инфляционного таргетирования на прямые иностранные инвестиции. В данном случае, мы имеем дело с подходом, который часто применяется при анализе эффективности той или иной политики. Он идентичен подходу, используемому в медицине при анализе эффективности лекарств. Страны, в которых за рассматриваемый период был введен режим инфляционного таргетирования можно рассматривать как изучаемую группу (treatment group) пациентов, которые получили лекарство, остальные страны - как контрольную группу (control group). Оцененный популяционный средний эффект воздействия на подвергшихся воздействию (Average Treatment Effect on the Treated) для разных стартовых дат, разных спецификаций модели, разных методов мэтчинга оказался положительным и статистически значимым. Его значения заключены в интервале от 1.404 до 1.985 процентных пункта ВВП. Таким образом, автор дает однозначный ответ: введение режима инфляционного таргетирование помогает привлечь прямые иностранные инвестиции. Однако, можно выделить несколько недостатков у данной работы. Во - первых, рассматриваемый период не затрагивает время мирового финансового кризиса. В то же время, после 2008 года прошло уже более 7 лет, так что имеется возможность изучать динамику прямых иностранных инвестиций на этом отрезке. Более того, имеется ряд причин полагать, что эффективность политики инфляционного таргетирования, а также ряд факторов, влияющих на приток прямых иностранных инвестиций изменились после мирового финансового кризиса (Reichlin L. и Baldwin R., 2013). Во - вторых, в этой работе в качестве контрольной выборки используется всего 30 стран, что может сказаться на получаемых результатах, поскольку все страны очень неоднородны. В - третьих, в отличие от исследований эффективности лекарств, в нашем случае мы имеем дело с многопериодным набором данных, поэтому результаты мэтчинга будут чувствительны к используемой метрике, учитывающей панельную структуру данных. Следовательно, следует проверить, как результаты зависят от используемой метрики. Наконец, при оценке мер склонности мы можем использовать несколько отличный от работы Rene Tapsoba набор ковариат.

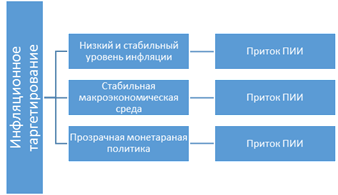

Политику инфляционного таргетирования, как мы уже отмечали, можно рассматривать как внутреннюю детерминанту прямых иностранных инвестиций, связанную с монетарной политикой, проводимой данной страной. Введение политики инфляционного таргетирования часто приводит к следующим результатам: снижается уровень инфляции и ее волатильность, повышается прозрачность монетарной политики, макроэкономическая среда становится более стабильной. Таким образом, политика инфляционного таргетирования объединяет сразу несколько факторов, которые теоретически положительно влияют на приток прямых иностранных инвестиций в страну (Рисунок).

Рисунок. Инфляционное таргетирование и факторы ПИИ.

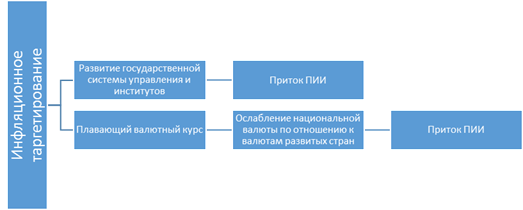

Кроме того, проведение политики инфляционного таргетирования требует определенного уровня развития управленческого аппарата центрального банка. По этой причине введение режима инфляционного таргетирования может положительно сказаться на качестве государственного управления и развитии государственных институтов, что также привлечет ПИИ. Можно выделить и еще один косвенный потенциальный канал влияния - соотношение обменных курсов. Как мы отмечали ранее, политика инфляционного таргетирования предполагает использование плавающего валютного курса. В этом случае, для развивающихся стран после перехода к режиму инфляционного таргетирования и освобождения валютного курса, последний может сильно вырасти (ослабление) по отношению к валютным курсам развитых стран. Поскольку корпорации развитых стран являются основным источником ПИИ, то новое соотношение курсов будет означать выгодность дополнительных инвестиций в экономики развивающихся стран.

Рисунок. Инфляционное таргетирования и косвенные факторы ПИИ.

Однако, отделить влияние одного фактора от другого очень сложно. Более того, нет гарантий того, что эти факторы практически не действуют в реальности, или их влияние пренебрежимо мало по сравнению с другими ненаблюдаемыми факторами и трендами. Именно поэтому измерение эффекта введения режима инфляционного таргетирования на динамику прямых иностранных инвестиций становится нетривиальной задачей, требующих применения специальных эконометрических методов.

Несмотря на то, что работа Rene Tapsoba (2012) является одной из немногих, в которых затрагивается изучаемая нами проблема, в настоящий момент существует гораздо более обширный блок литературы, посвященный анализу влияния политики инфляционного таргетирования на другие макроэкономические переменные. Мы можем позаимствовать методологию из этих работ, поэтому в следующем разделе представлен краткий обзор некоторых важных, на наш взгляд, исследований в этой области.

Похожие статьи

-

Для развивающихся стран характерен недостаток внутренних инвестиций. Часто реальный сектор таких стран быстро растет из - за наличия дешевого труда или...

-

Факторы прямых иностранных инвестиций Прежде всего, нам необходимо выделить потенциальные каналы воздействия политики инфляционного таргетирования на...

-

Итак название заключает в себе определенный сигнал потребителю. Если агент принимает решение о приобретении товара или услуги на базе информации о...

-

Прямые иностранные инвестиции в России - Иностранные инвестиции в Россию

Основными способами привлечения прямых иностранных вложений в экономику России являются: - привлечение иностранного капитала в предпринимательской форме...

-

Прямые иностранные инвестиции (далее - ПИИ) представляют собой один их важнейших инструментов реализации программы модернизации экономики России,...

-

Формы внешнего инвестирования - Проблемы привлечения иностранных инвестиций в российскую экономику

Инвестирование (экспорт капитала) это многосторонний процесс. По определению инвестициями являются долгосрочные вложения капитала в различные отрасли...

-

Добиться существенного количественного увеличения прямых иностранных вложений в российскую экономику можно путем выработки комплексной государственной...

-

Введение - Проблемы привлечения иностранных инвестиций в российскую экономику

Вступая в 21 век, мировая экономика устремляется к грандиозным переменам, которые ориентированы на рост качества социального уровня общества, на...

-

Обменный курс - Влияние макроэкономических факторов

В последнее время многие экономисты посвящают свои работы исследованию связи между валютным курсом и доходностью акций, так как оба показателя играют...

-

Инфляция в экономике Европы - Антиинфляцонная политика стран зоны Евро

Максимальный месячный уровень потребительской инфляции был отмечен в таких странах Еврозоны (данные за сентябрь 2011): Греция (+3,4%), Италия (+2,0%) и...

-

Рыночная дисциплина - Рыночная дисциплина и иностранные банки: роль названия банка

Рыночная дисциплина -- это ситуация, при которой вкладчики реагируют на рискованность банков по средством привнесения большего или меньшего количества...

-

Обзор литературы построен по следующей схеме: поскольку в работе рассматриваются именно иностранные банки на российском рынке вкладов, первый раздел...

-

Заключение - Иностранные инвестиции в Россию

Подытоживая все вышесказанное, можно отметить, что привлечение иностранных инвестиций в российскую экономику, являющееся одним из необходимых условий...

-

Типы иностранных инвестиций - Иностранные инвестиции в Россию

Производя инвестиции в России иностранные компании и банки могут преследовать следующие цели: 1) Получение высокой нормы прибыли при создании производств...

-

Рынок корпоративных ценных бумаг - Иностранные инвестиции в Россию

Проникновение западных портфельных инвесторов на российский рынок корпоративных ценных бумаг началось фактически лишь в ходе ваучерной приватизации в...

-

Введение - Влияние украинского кризиса на отношения КНР со странами постсоветского пространства

Государственный переворот на Украине, завершившийся 27 февраля 2014 года созданием временного правительства во главе с Арсением Яценюком, обозначил новую...

-

Интеграционное взаимодействие стран ЕС основывается на взаимодополняемости экономик, совместном использовании экономического потенциала, развитии...

-

Введение - Предсказуемость процентных ставок и инфляции

Федеральный комитет по открытому рынку является наиболее влиятельным институтом в рамках Федеральной резервной системы, который играет значимую роль в...

-

Заключение - Инфляция и антиинфляционная политика

Инфляция экономический регулирование социальный Изучив тему "Инфляция и антиинфляционная политика в России", мной были сделаны следующие выводы. Инфляция...

-

Заключение - Влияние макроэкономических факторов

В рамках данной работы был проведен анализ влияния макроэкономических факторов на фондовые рынки стран БРИКС. Было установлено, что существенными...

-

Основные направления совершенствования валютного регулирования Система административного валютного регулирования Республики Беларусь основана на...

-

Одна из функций государства -- определение на конкретный временной период целей и задач налогово-бюджетной и денежно-кредитной политики. Эта функция...

-

Третий тип, более известный под названием "новая экономическая политика", связан со странами Восточной Азии, где он и возник. В своей работе "Switching...

-

Модель с включением кризиса - Рыночная дисциплина и иностранные банки: роль названия банка

Модель с учетом кризиса имеет следующий вид: 0 + 1 Riski, t-1 + 2 Namei, t +3 Namei, t* Riski, t-1 + 5 Crisist + 6 Crisist* Riski, t-1 + 7 Crisist*...

-

Модель с добавлением кризиса - Рыночная дисциплина и иностранные банки: роль названия банка

Результаты регрессий на количественную и ценовую дисциплину с учетом кризиса можно видеть в Таблице 4. Первые два столбца - модель без включения...

-

Избыточный вес медицинский экономический В первой главе будет содержаться теоретическая составляющая исследования. Для более удобного ориентирования по...

-

Обзор существующей научной литературы, посвященной способам оценки активов, представленных на рынке искусства, позволит нам глубже понять предмет нашего...

-

Заключение - Проблемы привлечения иностранных инвестиций в российскую экономику

Учитывая серьезное технологическое отставание российской экономики по большинству позиций, России необходим иностранный капитал, который мог бы принести...

-

Как уже отмечалось ранее, под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты...

-

Необходимость и сущность валютного регулирования и валютного контроля Валютное регулирование - одна из форм государственного регулирования международных...

-

Под трудовыми (человеческими) ресурсами понимают часть населения, обладающую физическим развитием, умственными способностями и знаниями, необходимыми для...

-

Заключение - Инфляция и антиинфляционная политика в России

В данной курсовой работе рассмотрены вопросы инфляции и антиинфляционной политики в России. Первая глава посвящена сущности и причинам инфляции, а вторая...

-

Европейский валютный союз (ЕВС), фиксирующий обязательства стран - участниц Европейского экономического сообщества (ЕЭС) сохранять валютный паритет в...

-

Европейская валютная система - Характеристика международных валютных отношений

Значительные колебания валютных курсов и процентных ставок на мировых рынках в 1970 - 1980 гг. привели к тому, что европейские страны попытались создать...

-

Основные элементы мировой валютной системы - Характеристика международных валютных отношений

Мировая валютная система является формой организации валютных отношений в рамках мирового хозяйства. Она возникла в результате эволюции мирового...

-

Важным направлением внешнеэкономических отношений государства является регулирование иностранных инвестиций и процесса вывоза капитала (зарубежных...

-

Антиинфляционная политика - Антиинфляцонная политика стран зоны Евро

Основой антиинфляционных мер является ликвидация существующих экономических диспропорций и особенно долгосрочного неравновесия денежного рынка. Исходя из...

-

Важным элементом международных валютных отношений является валютный курс как измеритель стоимостного содержания валют. Он представляет собой соотношение...

-

Заключение - Экономическое развитие и экономический рост

Из анализа вышеизложенной темы можно сделать следующие выводы: 1. Экономический рост в масштабе всей национальной экономики может быть представлен как...

-

По мере интернационализации хозяйственных связей стран возрастают международные потоки товаров, услуг, капиталов и кредитов. В мировом хозяйстве...

Связь между политикой инфляционного таргетирования и прямыми иностранными инвестициями - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций