Модели количественной оценки вероятности угрозы банкротства - Методы диагностики банкротства

Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротств считаются исследования У. Бивера, который проанализировал 30 коэффициентов за пятилетний период по группе компаний, половина из которых обанкротилась.

Все коэффициенты были сгруппированы автором в шесть групп, при этом исследования показали, что наибольшую значимость для прогнозирования имел показатель, характеризовавший соотношение притока денежных средств и заемного капитала.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Э. Альтмана, Р. Таффлера, Г. Тишоу и др., разработанные с помощью многомерного (мультипликативного) дискриминантного анализа.

Мультипликативный дискриминантный анализ использует методологию, рассматривающую объединенное влияние нескольких переменных (в нашем случае - финансовых коэффициентов).

Цель дискриминантного анализа - построение некой условной линии, делящей все компании на две группы: если фирма расположена над линией, финансовые затруднения вплоть до банкротства в ближайшем будущем не грозят, и наоборот. Эта линия разграничения называется дискриминантной функцией, или индексом Z.

Для диагностики угрозы банкротства с учетом российской специфики можно применять следующие факторные модели:

- - двухфакторная модель оценки угрозы банкротства; - четырехфакторная модель оценки угрозы банкротства; - пятифакторная модель оценки угрозы банкротства Альтмана.

Существуют две разновидности модели Альтмана:

- - оригинальная модель - разработана им в 1968 году для предприятий, акции которых котировались на фондовом рынке США; - усовершенствованная модель - разработана в 1983 году для промышленных и непромышленных предприятий.

Двухфакторная модель банкротства дает наибольшую вероятность (74%) на период более 2 лет, несмотря на то, что она отражает только финансовую устойчивость предприятия.

Четырехфакторная модель также дает высокую долю вероятности угрозы банкротства на период более 2 лет -- 68%. В отличие от пятифакторных моделей, она делает акцент на операционной (текущей) деятельности предприятия.

Оригинальная пятифакторная модель Альтмана обладает высокой предсказательной вероятностью на ближайший год -- 85%. Эту модель рекомендуется применять для крупных промышленных предприятий, чьи акции котируются на фондовой бирже.

Усовершенствованная модель Альтмана имеет высокую долю вероятности на ближайший год -- 85%. Ее недостаток состоит в том, что она не учитывает всех внутренних источников финансирования. С поправкой на учет дополнительных факторов и адаптацию ее к российским стандартам бухгалтерской отчетности модель показывает наибольшую степень вероятности угрозы банкротства (88%) на ближайший год.

Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R-счета), которая внешне похожа на модель Альтмана для предприятий, акции которых не котируются на бирже.

Вероятность банкротства предприятия в соответствии со значением R-счета определяется следующим образом и представлена в таблице 5.1.

Таблица 5.1 - Вероятность банкротства согласно четырехфакторной модели R-счета

|

R |

Вероятность банкротства, % |

|

Менее 0 |

Максимальная (90-100) |

|

0-0,18 |

Высокая (60-80) |

|

0,18-0,32 |

Средняя (35-50) |

|

0,32-0,42 |

Низкая (15-20) |

|

Более 0,42 |

Минимальная (до 10) |

Метод credit-men (N-функции), разработанный Ж. Де-паляном (Франция). Финансовая ситуация на предприятии может быть охарактеризована с помощью пяти показателей:

- коэффициент быстрой ликвидности:

(5.1)

Где ДЗ - дебиторская задолженность;

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства.

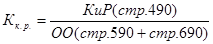

- коэффициент кредитоспособности:

(5.2)

Где КиР - капитал и резервы;

ОО - общие обязательства.

- коэффициент иммобилизации собственного капитала:

(5.3)

Где КиР - капитал и резервы;

ОСВА - остаточная стоимость внеоборотных активов.

- коэффициент оборачиваемости запасов:

(5.4)

Где СПТ - себестоимость проданных товаров;

З - запасы.

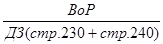

- коэффициент оборачиваемости дебиторской задолженности:

(5.5)

Где ВоР - выручка (нетто) от реализации;

ДЗ - дебиторская задолженность.

Для каждого коэффициента определяют его нормативное значение с учетом специфики отрасли, сравнивают с показателем на предприятии и вычисляют значение функции N. Если N = 100, то финансовая ситуация предприятия нормальная; если N > 100, то ситуация хорошая; если N < 100, то ситуация на предприятии вызывает беспокойство.

Показатель платежеспособности Конана и Голъдера:

.

Авторы дифференцировали вероятность задержки платежей в зависимости от значений показателя Z представленного в таблице 5.2.

Таблица 5.2 - Вероятность задержки платежа по Конану--Гольдеру

|

Z |

Вероятность задержки платежа, % |

|

+ 0,21 |

100 |

|

+ 0,048 |

90 |

|

+ 0,002 |

80 |

|

-0,02 |

70 |

|

-0,068 |

50 |

|

-0,087 |

40 |

|

-0,107 |

30 |

|

-0,131 |

20 |

|

-0,164 |

10 |

Выделяют также методы факторного анализа. Среди этих моделей в первую очередь можно выделить формулу Дюпона для расчета рентабельности активов и собственного капитала (чистых активов), различные модификации формул для расчета внутренних темпов роста (ВТР) предприятия.

Формулы оценки ВТР моделируются в зависимости от интереса аналитика к тем или иным финансовым индикаторам, характеризующим различные стороны деятельности предприятия и разделы финансового менеджмента. Однако, по большому счету, они отражают способность предприятия к самофинансированию в условиях антикризисного управления, возможность выхода из кризиса.

Для анализа прогнозирования банкротства предприятия разработаны методики прогнозирования банкротства с учетом специфики отраслей.

Данная методика разработана учеными Казанского государственного технологического университета. Они предлагают деление всех предприятий по классам кредитоспособности. Расчет класса кредитоспособности связан с группировкой оборотных активов по степени их ликвидности.

Особенности состояния оборотных средств на отечественных предприятиях снижают доверие к критериальным значениям коэффициентов платежеспособности (ликвидности и финансовой устойчивости), применяемым в мировой практике. Шкала критериальных (стандартных, или нормальных) значений может быть построена на основе средних величин соответствующих коэффициентов, рассчитанных для предприятий одной отрасли.

Распределение предприятий по классам кредитоспособности происходит на следующих основаниях:

- - к первому классу кредитоспособности относятся предприятия, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, минимальный риск невозврата кредита); - ко второму классу - предприятия с удовлетворительным финансовым состоянием (показателями на уровне среднеотраслевых, нормально допустимый риск невозврата кредита); - к третьему классу - предприятия с неудовлетворительным финансовым состоянием, имеющие финансовые показатели на уровне ниже среднеотраслевых, повышенный риск непогашения кредита.

Были рассчитаны критериальные значения показателей для следующих отраслей: промышленность (машиностроение); торговля (оптовая и розничная); строительство и проектные организации; наука (научное обслуживание). В случае диверсификации предприятие может быть отнесено к той отрасли, деятельность в которой занимает наибольший удельный вес.

Кроме перечисленных выше, существуют и другие методики прогнозирования банкротства. Так, например, учитывая многообразие показателей финансовой устойчивости, различие уровня их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют использовать интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 1940-х годов. Сущность этой методики -- классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Группировка предприятий на классы по уровням платежеспособности представлена в таблице 5.3

Таблица 5.3 - Группировка предприятий на классы по уровню платежеспособности

|

Балансовый показатель |

Границы классов | ||||

|

1 класс |

II класс |

III класс |

IV класс |

V класс | |

|

1. Рентабельность совокупного капитала, % |

30 и выше (50 баллов) |

29,9--20 (49,9--35 баллов) |

19,9--10 (34,9--20 баллов) |

9,9--1 (19,9--5 баллов) |

Менее 1 (0 баллов) |

|

2. Коэффициент текущей ликвидности |

2,0 и выше (30 баллов) |

1,99--1,7 (29,9--20 баллов) |

1,69--1,4 (19,9--10 баллов) |

1,39--1,1 (9,9--1 баллов) |

1 и ниже (0 баллов) |

|

3. Коэффициент финансовой независимости |

0,7 и выше (20 баллов) |

0,69--0,45 (19,9--10 баллов) |

0,44--0,30 (9,9--5 баллов) |

0,29--0,20 (5--1 баллов) |

Менее 0,2 (0 баллов) |

|

Границы классов |

100 баллов и выше |

99--65 баллов |

64--35 баллов |

34--6 баллов |

0 баллов |

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные;

III класс - проблемные предприятия;

IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V класс - предприятия высочайшего риска, практически несостоятельные.

Заключение

В условиях рынка любое предприятие может оказаться. Однако умелая экономическая стратегия, рациональная политика в области финансов, инвестиций, цен и маркетинга позволяют предприятию избежать этого и сохранять в течение многих лет деловую активность, прибыльность, и высокую репутацию надежного партнера и производителя качественной продукции или качественных услуг.

Как показывает опыт, каждая фирма-банкрот "прогорает" по-своему, в силу определенных обстоятельств и причин. Тем не менее, существует способ, позволяющий предвидеть кризисные ситуации в деятельности предприятия - это проведение систематического финансового анализа состояния предприятия. Это касается и процветающих фирм. В условиях рыночной экономики ведущая роль принадлежит именно финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами.

Необходимо прогнозировать вероятность банкротства для выявления как можно раньше различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства. Предприятие, на котором серьезно поставлена аналитическая работа, способно заранее распознать надвигающийся кризис, оперативно отреагировать на него и с большей вероятностью избежать "неприятностей" или уменьшить степень риска.

Применительно к вполне благополучному предприятию методы и приемы финансового анализа имеют профилактическое значение, так как позволяют выявить возможную опасность для экономического "здоровья" этого предприятия. В то же время использование этих методов по отношению к неплатежеспособному предприятию способствует принятию правильного решения по преодолению возникшего кризисного состояния.

Похожие статьи

-

Оценка вероятности банкротства ООО "Гранд-Люкс" Комплексная диагностика состояния предприятия позволяет оценить все (или многие) аспекты хозяйственных...

-

Подходы к диагностике банкротства - Методы диагностики банкротства

Задача прогнозирования банкротства как самостоятельная проблема возникла в развитых странах (в первую очередь в США) после окончания Второй мировой...

-

Выявление внутренних причин несостоятельности служит предметом качественного анализа финансового состояния предприятия. Понимание того, как эти...

-

Отбор и классификация объясняющих переменных Для всесторонней оценки строительной компании в ходе анализа будут использоваться финансовые,...

-

Введение - Методы диагностики банкротства

Актуальность исследования факторов, влияющих на финансовую состоятельность предприятий, причины и процедуры банкротства обусловлена тем, что в настоящее...

-

Организационный капитал - Сущность, структура и методы оценки интеллектуального капитала

Добротная конструкторская, технологическая, эксплуатационная, ремонтная и другая документация, которой располагает предприятие, свидетельствует о высоком...

-

Существует целый ряд классификаций моделей используемых для прогнозирования финансовой несостоятельности заемщиков. В своей работе Григорьева Т. И....

-

Причины и виды банкротства - Методы диагностики банкротства

Виды банкротства. Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и...

-

Итак, модели, которые будут дальше анализироваться, и получены с помощью первого метода - проведения теста для выделения наиболее дескриптивных...

-

Оценка современного уровня экономической безопасности промышленного предприятия ОАО "XXXXX" Основным видом деятельности является: "Оптовая Торговля...

-

Самой популярной и доступной формой представления инвестиционной привлекательности регионов являются рейтинги инвестиционной привлекательности....

-

Процедуры банкротства - Методы диагностики банкротства

Можно дать общее понятие процедур банкротства как определенных стадий развития отношений банкротства. Банкротство предопределено самой сущностью рыночных...

-

Интерфейсный капитал - Сущность, структура и методы оценки интеллектуального капитала

Наличие устойчивых налаженных связей с экономическими контрагентами предприятия, с контактными аудиториями свидетельствует о высоком уровне интерфейсного...

-

Для того чтобы оценить влияние большого количества факторов на результативный показатель нужно ввести их в модель, то есть построить уравнение...

-

В связи с тем, что значение интеллектуального капитала растет, расширение масштабов его использования стали причинами выделения в корпоративном...

-

Экономическое содержание метода капитализации Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего...

-

Уровень Текущей угрозы банкротства диагностируется с помощью системы коэффициентов платежеспособности, в первую очередь, коэффициента абсолютной...

-

Сделав критический обзор методологии рейтинга "Doing Business" и введя термин "объективный рейтинг", мы предлагаем рассмотреть используемые для проверки...

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

Проводя работу по обеспечению экономической безопасности предприятия, следует установить взаимосвязь угроз со стороны конкурентов, злоумышленников и...

-

Модель оценки долгосрочной финансовой устойчивости предприятий производственного сектора

Введение В свете увеличения числа кризисных ситуаций, происходящих в экономике, как на мировом, так и на региональных уровнях, особенно важным для...

-

Предмет оценки Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею...

-

Модели потребления - Статистические методы в исследовании потребления населения

Под моделями потребления понимаются уравнения или их система, отражающая зависимость показателей потребления товаров и услуг от комплекса...

-

Оценка потенциальных возможностей предприятия по преодолению угрозы финансового кризиса (антикризисная финансовая стратегия предприятия) с проведением...

-

Доходный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Сущность доходного подхода и анализ основных методов оценки промышленного предприятия доходным подходом Этот подход в...

-

Результаты оценивания моделей с помощью метода максимального правдоподобия в среде STATA приведены в приложении В. Влияние независимых переменных на темп...

-

В целях достижения наиболее объективных оценок таможенной деятельности целесообразно выбор и оценку показателей проводить со всех имеющихся позиций, с...

-

Несмотря на значительное количество различных публикаций посвященным вопросам оценки эффективности таможенного дела, оптимальная методика оценки...

-

Затратный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Затратный (имущественный) подход рассматривает стоимость предприятия с точки зрения понесенных издержек на его...

-

Разработка спецификаций параметров моделей осущетсвляется с учетом рассмотрения наибольшей дифференциации влияния параметров на результат оценки прогноза...

-

Понятие эффективности таможенной деятельности Под показателем эффективности в самом широком смысле понимают описательный или количественный индикатор,...

-

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Нижеприведенные коэффициенты финансовой устойчивости,...

-

Методы анализа политических процессов - Методы анализа национальной экономики

Все методы анализа политических процессов можно разделить на две большие группы: количественные и качественные. К первой относятся статистический и...

-

Одной из ключевых задач анализа финансового состояния организации является изучение показателей, отражающих ее финансовую устойчивость, которую...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

Для укрепления финансового положения предприятия, необходимо провести тщательный и всесторонний анализ внешней и внутренней среды, выделить те...

-

Как видно из таблицы 2.5 коэффициент текущей ликвидности увеличился на 0,6 пункта, что свидетельствует о способности организации покрыть свои...

-

Оценка эффективности хозяйственной деятельности предприятия является необходимым условием грамотного принятия управленческих и предпринимательских...

-

На каждом из этапов стратегического процесса за основу берутся определенные подходы. На первых двух стадиях используются такие методы, как PEST-анализ,...

-

Потребности в экономическом анализе существуют всегда, независимо от вида экономических отношений, складывающихся в обществе, но акценты, делающиеся в...

Модели количественной оценки вероятности угрозы банкротства - Методы диагностики банкротства