Введение - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций

Для развивающихся стран характерен недостаток внутренних инвестиций. Часто реальный сектор таких стран быстро растет из - за наличия дешевого труда или экспорта сырья. В то же время, финансовый сектор оказывается недостаточно развитым и не вызывает доверия у домохозяйств. В результате, возникает проблема, получившая название "domestic savings gap" - несоответствие между желаемым уровнем инвестиций, необходимым для стабильного роста экономики, и существующим объемом инвестиций. Чтобы решить эту проблему, страны обращаются к внешним источникам финансирования инвестиционных проектов, главным из которых являются прямые иностранные инвестиции (далее мы также будет использовать сокращение ПИИ).

Помимо того, что прямые иностранные инвестиции решают проблему нехватки внутренних сбережений, у них есть еще одна привлекательная черта - вместе с ними страна получает доступ к передовому физическому, а главное организационному, капиталу. Здесь стоит обратить внимание на тот факт, что сам по себе доступ к современному физическому капиталу не является ключом к устойчивому экономическому росту. Еще в 1990 году нобелевский лауреат Роберт Лукас задался вопросом, почему капитал не перетекает из богатых стран в бедные, если с его помощью можно было бы добиться существенного роста, а значит, получить большие прибыли (R. E. Lucas Jr., 1990; цит. по Раджан Р. Г., 2013). "Лукас подсчитал, что один доллар физического капитала в Индии принесет в 58 раз больше прибыли, чем в Соединенных Штатах". Почему же, в таком случае, развивающиеся страны сталкиваются с недостатком инвестиций в свои экономики? Лукас объясняет это тем, что помимо физического капитала, не менее важен человеческий капитал, который позволяет наиболее эффективно использовать закупленные технологии. В развивающихся странах человеческий капитал недостаточно развит, поэтому доходность от инвестирования в проекты оказывается намного ниже, чем можно было бы ожидать.

Современные исследователи предпочитают использовать понятие "организационный капитал", отмечая тем самым, что важен не только уровень образования и наличие навыков и компетенций (человеческий капитал), но и цепочки и формы взаимодействия между людьми в процессе эксплуатации физического капитала. "Вы не можете просто купить сложный, высокоскоростной станок и нанять квалифицированного оператора, который бы им управлял: вам нужна целая организационная структура, окружающая этого оператора, если вы хотите, чтобы машина работала продуктивно. Вам нужны надежные поставщики, которые снабжали бы вас качественным сырьем; покупатели, которые приобретали бы продукцию, произведенную машиной, и использовали ее на своих производственных линиях; менеджеры, которые определяли бы ассортимент производимой продукции; технические службы, которые бы заботились о своевременном ремонте; отдел закупок, который бы работал с поставщиками; отдел продаж, который имел бы дело с покупателями; служба безопасности, которая бы отвечала за охрану вашей фабрики по ночам, и так далее". Выстроить взаимодействие между этими группами агентов может только очень опытный менеджер, обладающий знаниями о механизмах построения эффективной организационной структуры. Прямые иностранные инвестиции позволяют постепенно решить проблему неразвитости организационного капитала за счет активного участия инвестора в управлении компанией.

Существует ряд исследований, которые указывают на то, что прямые иностранные инвестиции повышают конкурентоспособность местных производителей. Так, Blomstrom, 1994 обнаружил положительный эффект в Мексике и Индонезии, Smarzynska, 2002 показала, что местные производители в Литве выиграли от взаимодействия с иностранными партнерами. Таким образом, привлечение прямых иностранных инвестиций чрезвычайно важно для поддержания устойчивого экономического роста в развивающихся странах, а также для сокращения технологического отставания от развитых стран.

Развивающиеся страны в последние десятилетия предпринимали немало попыток по увеличению притока прямых иностранных инвестиций в свои экономики. Одним из основных инструментов для этого была монетарная политика, взгляды на которую сильно менялись на протяжении всего двадцатого века.

Раньше экономисты полагали, что снижение уровня безработицы и снижение уровня инфляции - это две главные, но противоречащие друг другу цели экономической политики государства в долгосрочной перспективе. Главным способом повышения занятости является создание новых рабочих мест, которое происходит в условиях высоких темпов экономического роста. Высокие темпы экономического роста, в свою очередь, могут потребовать высокой инфляции. Эта обратная связь между безработицей и инфляцией получила в экономической теории название "кривая Филлипса" в честь английского экономиста У. Филлипса, который обнаружил подобное соотношение для Англии.

Любые правящие элиты подвергаются политическому давлению со стороны избирателей. Очевидно, что такое давление со стороны безработных будет гораздо сильнее, чем давление со стороны группы граждан, обеспокоенных повышением цен. Тем более, при умеренной инфляции повышение уровня цен частично компенсируется повышением заработных плат. Следовательно, главной целью любого правительства будет снижение безработицы. Если элиты считают кривую Филлипса верным эмпирическим фактом, то добиваться создания новых рабочих мест они будут через монетарное стимулирование, т. е. дополнительную накачку экономики деньгами. Однако, такая политика не привела к сколь-нибудь значимому успеху. Более того, сам по себе экономический рост не всегда сопровождается созданием новых рабочих мест. Так, например, в США в начале двадцать первого века восстановление экономики после "кризиса доткомов" происходило без снижения безработицы. В начале 70 - х годов связь, отражаемая кривой Филлипса была эмпирически опровергнута - в ряде стран наблюдалась стагфляция - сочетание высокой безработицы и высокой инфляции. Лагерь критиков, возглавляемый Милтоном Фридманом, предложил следующее теоретическое объяснение несостоятельности кривой Филлипса. За основу они приняли гипотезу "рациональных ожиданий", согласно которой экономические агенты при принятии решений используют всю доступную в настоящий момент информацию. Если центральный банк пытается стимулировать экономический рост, проводя политику высокой инфляции, то производители будут ожидать, что поднимутся все цены, а не только цены на их продукцию. Следовательно, они не будут сдерживать рост цен на свою продукцию и нанимать новых работников, чтобы захватить большую долю рынка, потому что доходы покупателей обесценятся из-за инфляции и спрос не вырастет. В этом случае долгосрочный уровень занятости не определяется инфляцией, а зависит от качества деловой среды, силы института собственности и ряда других факторов.

При таком подходе противоречия между стабильными ценами и низкой безработицей в долгосрочной перспективе нет. Как раз, наоборот, поддерживая инфляцию на низком уровне, центральный банк снижает неопределенность в экономике, позволяя фирмам поддерживать устойчивый уровень занятости. Однако, существует еще и выбор в краткосрочной перспективе - ведь одной из задач экономической политики любой страны является сглаживание колебаний. Здесь возникает понятие потенциального темпа экономического роста, при котором занятость является максимально устойчивой. Если попытаться развиваться немного быстрее, то это приведет к росту инфляции и заработных плат и увеличению безработицы.

Идеальной политикой центрального банка является поддержание потенциальных темпов экономического роста. Однако, с теоретической точки зрения, затруднительно эти темпы определить. Наиболее понятным индикатором для проведения политики поддержания потенциальных темпов роста экономики является уровень инфляции. Если инфляция растет, то это означает, что экономика развивается быстрее своей потенциальной скорости, если инфляция снижается, то это означает, что экономике требуется стимулирование. Исходя из эмпирического опыта, каждый центральный банк может определить для своей страны наиболее благоприятные уровни инфляции и их придерживаться. Поскольку монетарная политика действует с временными лагами, а необходимость в стимулировании или сдерживании экономического роста определяется многими факторами, центральные банки должны планировать свою политику на несколько лет вперед, в частности, определять целевые значения инфляции - таргетировать инфляцию.

Как мы увидим позже, помимо того, что политика инфляционного таргетирования позволяет придерживаться потенциальных темпов экономического роста, она сопровождается также рядом другим положительных эффектов, в числе которых может оказаться стимулирование притока прямых иностранных инвестиций в экономику страны.

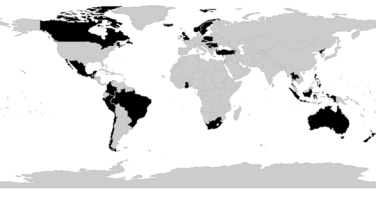

К 2012 году 27 стран в мире таргетировали инфляцию (Джилл Х., 2012). Среди них 11 развитых стран(Австралия, Канада, Чехия, Венгрия, Исландия, Новая Зеландия, Норвегия, Польша, Румыния, Швеция, Великобритания) и 16 развивающихся стран (Армения, Бразилия, Чили, Колумбия, Гана, Гватемала, Индонезия, Израиль, Мексика, Перу, Филиппины, Сербия, Южная Африка, Южная Корея, Таиланд, Турция). Эти страны очень сильно отличаются друг от друга, некоторые из них стали самостоятельными государствами относительно недавно, история других насчитывает уже не одно столетие.

Рисунок 1. Страны, таргетирующие инфляцию в 2012 году.

В настоящее время в этих странах проживает почти 1.3 млрд. человек (Рисунок 1). Кроме того, эти страны производят четверть мирового ВВП.

Динамика прямых иностранных инвестиций как доля от ВВП для каждой из 26 стран показана на рисунках в Приложении А (вертикальной чертой отмечен год введения полноценного режима инфляционного таргетирования). Можно заметить, что влияние введения режима инфляционного таргетирования на динамику ПИИ далеко не однозначное. Для некоторых стран, например, таких как Канада, доля ПИИ в ВВП однозначно возрастает после введения инфляционного таргетирования, а для некоторых, например, Сербии, убывает. Эта динамика остается очень волатильной, что говорит о большом числе факторов, которые влияют на ПИИ. Также очень интересной является динамика ПИИ в Мексике, где она разделена на хорошо идентифицируемые трехлетние циклы. При этом с каждым следующим трехлетним циклом после введения режима инфляционного таргетирования в 2001 году средняя доля ПИИ в ВВП убывала. Это продолжалось до 2013 года, когда произошел резкий рост.

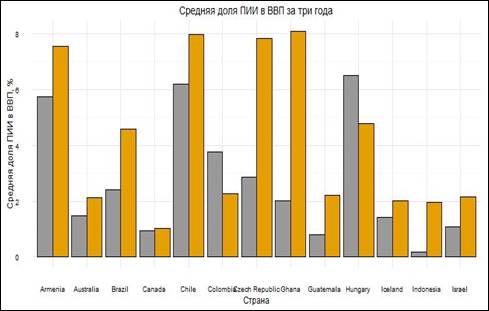

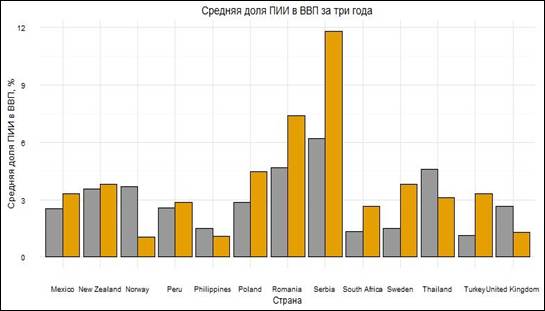

Для наглядности на следующих рисунках мы показали среднюю долю ПИИ в ВВП за три года до введения режима инфляционного таргетирования и за три года после введения режима (включая сам год введения нового монетарного режима).

Рисунок 2. Средняя доля прямых иностранных инвестиций в ВВП за три года, %.

Рисунок 3. Средняя доля прямых иностранных инвестиций в ВВП за три года, %.

На этих рисунках не изображена Южная Корея, поскольку для нее отсутствуют данные по динамике ПИИ. Видно, что для 20 из 26 стран средняя доля прямых иностранных инвестиций в ВВП увеличилась после введения режима инфляционного таргетирования. Для Колумбии, Венгрии, Норвегии, Филиппин, Таиланда и Великобритании среднее поступление ПИИ снизилось после введения режима инфляционного таргетирования.

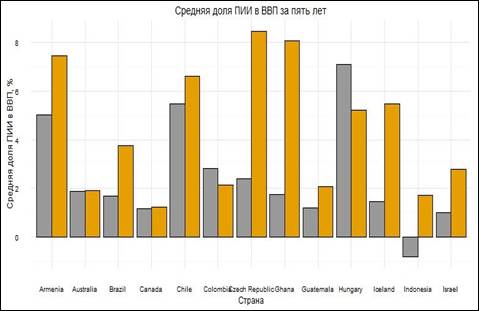

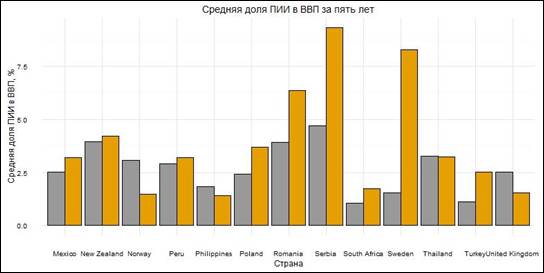

На рисунках ниже показаны те же средние доли, но для пятилетних периодов.

Рисунок 4. Средняя доля прямых иностранных инвестиций в ВВП за пять лет, %.

Рисунок 5. Средняя доля прямых иностранных инвестиций в ВВП за пять лет, %.

Здесь уже для 21 страны средняя доля прямых иностранных инвестиций в ВВП увеличилась после введения режима инфляционного таргетирования. Для Колумбии, Норвегии, Филиппин, Таиланда и Великобритании среднее поступление ПИИ снизилось после введения режима инфляционного таргетирования.

Таким образом, хотя ежегодная динамика прямых иностранных инвестиций очень волатильна, в среднем, на краткосрочном и среднесрочном временном отрезке приток прямых иностранных инвестиций увеличивается после введения режима инфляционного таргетирования. Но это еще не говорит о наличии каузальной связи между режимом инфляционного таргетирования и ПИИ, поскольку увеличение притока ПИИ в большинстве стран может объясняться, например, глобализацией. В качестве некоторого доказательства того, что все же увеличение притока ПИИ не объясняется исключительно общемировыми трендами, а как - то связано с монетарной политикой, служит тот факт, что введение режима инфляционного таргетирования происходило в разных странах в разное время. Тем не менее, независимо от того, ввела ли страна инфляционное таргетирование в начале 90х или в середине 2000-х, положительный эффект характерен для большинства стран.

Однако, для однозначного ответа требуется эконометрический анализ.

Объектом нашего исследования являются страны и их выбор монетарной политики.

Предметом исследования является разница между объемами привлеченных прямых иностранных инвестиций до и после введения режима инфляционного таргетирования.

Целью настоящего исследования является ответ на вопрос, способствует ли политика инфляционного таргетирования привлечению прямых иностранных инвестиций в экономику. Для того, чтобы ответить на этот вопрос, необходимо решить ряд задач:

- - во - первых, обосновать на теоретическом уровне возможность наличия каузальной связи между политикой инфляционного таргетирования и прямыми иностранными инвестициями; - во - вторых, изучить существующие подходы к оценке влияния той или иной политики на макроэкономические параметры; - во - третьих, выбрать методы эконометрического анализа, дающие наименее смещенные оценки изучаемого эффекта; - в - четвертых, с помощью выбранных моделей оценить эффект воздействия политики инфляционного таргетирования на приток прямых иностранных инвестиций.

Как мы уже отмечали ранее, привлечение прямых иностранных инвестиций очень важно для экономик развивающихся стран. Поскольку правительства этих стран проводят целенаправленную политику по привлечению ПИИ, им важно понимать, какие факторы играют ключевую роль в этих процессах. В случае успеха (положительной динамики ПИИ) также важно понимать, чем обусловлен такой успех. Следовательно, важно понять, является ли политика инфляционного таргетирования важным фактором ПИИ.

В настоящее время только в одной работе была непосредственно проведена оценка влияния политики инфляционного таргетирования на динамику прямых иностранных инвестиций (Rene Tapsoba, 2012). Новыми в нашей работе является несколько аспектов:

- - во - первых, мы подробно останавливаемся на факторах прямых иностранных инвестиций, чтобы понять, какие характеристики режима инфляционного таргетирования могут оказать положительное влияние на ПИИ;- во - вторых, мы анализируем в своем исследовании 134 страны, что позволяет получить менее смещенные оценки; - в - третьих, мы рассматриваем более широкий период времени - с 1980 по 2014, что, как оказалось, существенно влияет на результаты и выводы.

Следующая часть работы содержит обзор литературы, посвященной факторам прямых иностранных инвестиций. Затем мы рассматриваем исследования, в которых изучалась связь между политикой инфляционного таргетирования и прямыми иностранными инвестициями. Наконец, мы останавливаемся на вопросах методологии эконометрического анализа эффекта политики инфляционного таргетирования. В последующих разделах читатель найдет описание данных и результаты оценки методом мэтчинга.

Похожие статьи

-

Введение - Проблемы привлечения иностранных инвестиций в российскую экономику

Вступая в 21 век, мировая экономика устремляется к грандиозным переменам, которые ориентированы на рост качества социального уровня общества, на...

-

Прямые иностранные инвестиции (далее - ПИИ) представляют собой один их важнейших инструментов реализации программы модернизации экономики России,...

-

Прямые иностранные инвестиции в России - Иностранные инвестиции в Россию

Основными способами привлечения прямых иностранных вложений в экономику России являются: - привлечение иностранного капитала в предпринимательской форме...

-

Формы внешнего инвестирования - Проблемы привлечения иностранных инвестиций в российскую экономику

Инвестирование (экспорт капитала) это многосторонний процесс. По определению инвестициями являются долгосрочные вложения капитала в различные отрасли...

-

Заключение - Проблемы привлечения иностранных инвестиций в российскую экономику

Учитывая серьезное технологическое отставание российской экономики по большинству позиций, России необходим иностранный капитал, который мог бы принести...

-

Заключение - Иностранные инвестиции в Россию

Подытоживая все вышесказанное, можно отметить, что привлечение иностранных инвестиций в российскую экономику, являющееся одним из необходимых условий...

-

В данной работе исследуется дифференциация регионов Российской Федерации, проверяется наличие конвергенции среди субъектов страны, а также приводится...

-

Рассмотрим динамику компонентов моделей "инвестиции - сбережения" и "доходы - расходы" Республики Беларусь. Динамика иностранных инвестиций в Республику...

-

Добиться существенного количественного увеличения прямых иностранных вложений в российскую экономику можно путем выработки комплексной государственной...

-

Итак название заключает в себе определенный сигнал потребителю. Если агент принимает решение о приобретении товара или услуги на базе информации о...

-

Особенности антиинфляционного регулирования в России Антиинфляционная политика ? это комплекс государственных мер по ограничению инфляции путем...

-

Либерализация ВЭД в среднесрочной перспективе является одним из ключевых направлений экономической политики России, способствующих преодолению кризисных...

-

Рынок корпоративных ценных бумаг - Иностранные инвестиции в Россию

Проникновение западных портфельных инвесторов на российский рынок корпоративных ценных бумаг началось фактически лишь в ходе ваучерной приватизации в...

-

Федеральный бюджет как явление в истории человеческого общества появился сравнительно недавно - в эпоху капитализма (феодализм не знал единого документу,...

-

Общая характеристика экономики Франции Франция расположена на юго-западе Европы. Ей принадлежит о. Корсика, а также 4 заморских департамента Мартиника,...

-

Введение - Внешнеторговая политика России

Самая старая форма международных отношений - это международная торговля. На протяжения столетий внешняя торговля была и есть основа международных...

-

Устойчивое, сбалансированное и долговременное экономическое развитие, которое характеризуется постоянным повышением экономической эффективности...

-

Состояние инвестиционной деятельности в стране можно представить следующими показателями: - общий объем инвестиций; - доля инвестиций в валовом...

-

ВВЕДЕНИЕ - Основные макроэкономические показатели

Национальная экономика складывается из совокупности отдельных, частных производств (фирм, предприятий), находящихся во взаимосвязи. Для измерения роста...

-

Типы иностранных инвестиций - Иностранные инвестиции в Россию

Производя инвестиции в России иностранные компании и банки могут преследовать следующие цели: 1) Получение высокой нормы прибыли при создании производств...

-

Введение - Проблемы рынка труда

В середине 20-х в. в основе направления развития экономической теории, которая описывает процессы общественного производства, распределения и потребления...

-

Введение - Инфляция и антиинфляционная политика

Процесс инфляции является одним из самых опасных процессов, который отрицательно влияет не только на финансовую, но и на экономическую систему общества в...

-

ВВЕДЕНИЕ - Монетаризм как способ взаимодействия государства и экономики

За 20-й век рыночная экономика развитых стран претерпела ряд значительных изменений. Были проведены разные экономические политики в свое время и в...

-

Международное движение капитала - Международные экономические отношения

Одной из основных форм международных экономических отношений является Вывоз (международное движение) капитала - перемещение и функционирование капитала...

-

При формировании новой модели социально-экономического развития российской экономики единственно правильным, а не просто необходимым может быть избран...

-

Заключение - Национальное богатство

На современном этапе мирового экономического развития природный капитал, наряду с человеческими ресурсами несомненно является важнейшим первичным...

-

Причины безработицы и методы борьбы с ней - Рынок труда

Анализ Причин безработицы дают многие экономические школы. Одно из самых ранних объяснений дано в труде английского экономиста-священника Т. Мальтуса...

-

Заключение - Денежный рынок и проблемы его регулирования в РБ

Деньги возникают при определенных условиях осуществления производства и экономических отношении в обществе и способствуют дальнейшему их развитию. Под...

-

Заключение - Инфляция и антиинфляционная политика

Инфляция экономический регулирование социальный Изучив тему "Инфляция и антиинфляционная политика в России", мной были сделаны следующие выводы. Инфляция...

-

Основные направления развития Российской Федерации определены в стратегии социально-экономического развития России. Реализация этих программ направлена:...

-

Введение - Внешняя торговля России со странами с развитой рыночной экономикой

Международная торговля - одна из самых древних форм международных отношений. На протяжения тысячелетий внешняя торговля была и остается основой...

-

Методы борьбы с безработицей - Методы борьбы с безработицей

Методы борьбы с безработицей определяет концепция, которой руководствуется правительство конкретной страны. Пигу и его последователи, считающие, что...

-

Введение - Разработка прогноза для структуры доходов населения Тюменской области

Рыночные преобразования оказывают существенное влияние на зависимость экономической системы от материального благополучия населения, формирующего...

-

Макроэкономическая политика - это система средств регулирования экономики, которые используются страной, на основе установленной экономической доктрины...

-

Кейнсианство - макроэкономическое течение, сложившееся как реакция экономической теории на Великую депрессию в США. Основополагающей работой была "Общая...

-

Введение - Экономика Японии, ее успех и ее трудности

Необычный экономический расцвет Японии изображаете чудом. Изучение его является бесценным уроком для политиков, администраторов, технологов,...

-

Введение - Формы и методы государственного регулирования национальной экономики

Данная тема курсовой работы представляет интерес в силу того, что во всех развитых странах современная экономика уже давно не является чистой рыночной...

-

Анализ конъюнктуры Франции - Экономика Франции

Конъюнктура является важнейшей частью экономической науки. С ее помощью мы можем рассмотреть хозяйственные процессы в постоянном изменении и развитии и...

-

Введение - Труд в контексте новой индустриализации экономики России

В результате проводимой экономической реформы, Россия оказалась на задворках мировой периферии в числе стран, идущих по пути "догоняющего развития" на...

-

Причины, основные виды и последствия инфляции - Антиинфляционная политика Республики Беларусь

В зависимости от формы проявления принято различать две формы инфляции: 1. Подавленная (скрытая). 2. Открытая. При подавленной, или скрытой, инфляции...

Введение - Исследование косвенных эффектов инфляционного таргетирования на динамику прямых иностранных инвестиций