Методы анализа эффективности M&;amp;A сделок - Сделки слияния и поглощения в индустрии видеоигр

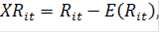

Как было отмечено в обзоре литературы, для изучения эффективности сделок слияния и поглощения рассматривают аномальную доходность акций.

Под аномальной доходностью понимают случайную величину (Jain, 1985, стр. 213):

Где: - доходность ценной бумаги i-ой компании в момент времени t;

- ожидаемая или "нормальная" доходнось ценной бумаги i-ой компании для момента времени t;

- день в анализируемом окне событий, где - день, когда была анонсирована сделка с участием i-ой компании, ;

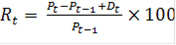

Доходность ценных бумаг представлена следующим отношением:

Где - цена закрытия акции в день t, - дивидендные выплаты за период t.

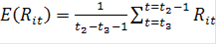

Поскольку для определения ожидаемой доходности исследователи используют сразу несколько методов, и каждый из методов обладает своими преимуществами и недостатками, то для более полного представления анализа эффективности сделок в работе будут применены все наиболее известные методы. Краткое описание каждого из методов оценки "нормальной" доходности представлено ниже: модель со средней скорректированной доходностью предполагает, что ожидаемая доходность ценной бумаги равна среднеарифметической доходности акции в течение прогнозного периода, где :

Модель с рыночной скорректированной доходностью, в которой ожидаемая доходность ценной бумаги на протяжении окна событий совпадает с доходностью соответствующих фондовых индексов, на которых торгуются акции компаний-покупателей, :

Рыночная модель (MacKinlay, 1997, стр. 18), использующая линейную зависимость между доходностью рынка и доходностью ценной бумаги, которую можно представить в виде однофакторной регрессионной модели:

Где константа и коэффициент оцениваются с использованием метода наименьших квадратов (МНК), трехфакторная модель Фамы-Френча (Fama, French, 1993) оценивает влияние сразу нескольких факторов: доходность рынка, безрисковой ставки, размер компании, отношении балансовой стоимости активов к капитализации компании:

,

Где константа и коэффициенты оцениваются при помощи МНК,

Рисунок 6. Исследуемый период времени в событийном анализе

Источник: расчеты автора

При этом особое внимание уделяется определению продолжительности исследуемого периода времени. На основе анализа научно-теоретической литературы, были выбраны следующие дни (Рисунок 6): . Заметим, что для построения модели со средней скорректированной доходностью, рыночной модели и трехфакторной модели Фамы-Френча необходимо использовать ежедневные котировки акций. Другими словами, временные периоды отражают дни, когда проводились торги по акциям компаний, для исключения возможных нарушений предпосылок вышеуказанных моделей.

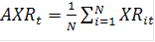

После поиска аномальной доходности для каждой из компании в отдельности, полученные показатели усредняют для определения средней аномальной доходности (AXR) по всей выборке:

Где N - количество событий в выборке (в данном случае 35).

Более того, с целью оценки динамики доходности в течение некоторого периода времени часто агрегируют данные временного ряда. Как правило, считают кумулятивную среднюю аномальную доходность (CAXR):

Где в рамках настоящего исследования были выбраны следующие параметры и.

Наконец, представляется интересным проверить нулевую гипотезу о равенстве среднего показателя аномальных доходностей акций нулю в окне событий. Другими словами, нулевая гипотеза утверждает, что сделки слияния и поглощения не оказывают значимого влияния на среднюю доходность. Также важно проанализировать период как до анонсирования сделки, так и после. Во-первых, рынок мог "спрогнозировать" данное событие до его публичного объявления и учесть часть аномальной доходности. Во-вторых, рынок мог отреагировать после объявления события, поскольку рынку требуется некоторое время для отражения новой информации в ценах акций. Следовательно, чтобы оценить результативность сделок требуется проанализировать временной период вокруг события.

Для проверки нулевой гипотезы, необходимо сравнить критическое значение тестовой статистики ) с соответствующими уровнями значимости. В частности, если критическое значение статистики превышает уровень значимости, то отвергается. При этом тестовая статистика рассчитывается по следующей формуле (Brown, Warner, 1985, стр. 7):

,

Где.

Для кумулятивной аномальной доходности также рассматривают аналогичную гипотезу о равенстве ее нулю, и используют следующую тестовую статистику для определения уровня статистической значимости:

Заметим, что вышеуказанную тестовую статистику можно использовать, если независимо и одинаково распределены, а также подчиняются нормальному закону распределения. Также в работе (Brown, Warner, 1985, стр. 10) было продемонстрировано, что при рассмотрении более 30 событий распределение стремиться к нормальному согласно центральной предельной теореме. Таким образом, исследуемые параметрические тесты можно считать корректно специфицированными, поскольку количество анализируемых событий в финальной выборке превышает 30.

Похожие статьи

-

Тестирование эффективности M&;amp;A сделок - Сделки слияния и поглощения в индустрии видеоигр

Многочисленные научные работы по изучению эффективности различных событий (например, анонсирование сделок слияния и поглощения), как правило включают в...

-

Помимо анализа влияния отраслевых факторов на мультипликатор EV/Revenue, также необходимо изучить результативность сделок слияния и поглощения. Поэтому...

-

Тестируемые гипотезы Как было обозначено выше в работе, основной целью данного исследования является обнаружение специфичных для рынка видеоигр факторов,...

-

Подходы к оценке эффективности сделок M&;A можно разделить на четыре основные группы: метод накопленной избыточной доходности (event study analysis),...

-

Особое внимание важно уделить изучению научных работ по определению факторов оценки стоимости компании в M&;A сделках. С целью более полного понимания...

-

Введение - Сделки слияния и поглощения в индустрии видеоигр

Тенденции современной экономики, такие как расширение границ взаимодействия агентов на рынке в силу технологического прогресса и более свободного доступа...

-

Итак, каковы же основные мотивы слияний и поглощений в фармацевтической отрасли? Условно их можно подразделить на 2 группы: мотивы, характерные именно...

-

Заключительная часть исследования будет состоять в подробном, всестороннем анализе конкретной сделки M&;A, совершенной в фармацевтической отрасли. Для...

-

На предыдущем этапе исследования было выявлено, что сделки слияний и поглощений оказывают значимое положительное влияние на финансовые показатели...

-

Для выявления воздействия, которое сделки M&;A оказывают на операционную эффективность фармацевтических компаний, были построены OLS регрессии, где в...

-

Несмотря на широкую популярность M&;A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Как было отмечено в главе 1 (1.1), все компании, занятые на рынке видеоигр, можно группировать по классам в соответствии со схемой на Рисунке 5. Однако с...

-

Перед тем как перейти непосредственно к оценке влияние слияний и поглощений на показатели операционной эффективности фармацевтических компаний попробуем...

-

Обзор литературы, Особенности рынка видеоигр - Сделки слияния и поглощения в индустрии видеоигр

Сделка слияние рынок видеоигра Особенности рынка видеоигр В данном разделе работы представлены научно-практические исследования по анализу особенностей...

-

Обзор мировой фармацевтической отрасли Данный раздел посвящен обзору мировой фармацевтической отрасли и анализу основных тенденций, имеющих в ней место...

-

Введение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Одним из наиболее социально значимых секторов экономики является фармацевтическая отрасль, чье устойчивое развитие способствует улучшению системы...

-

Подходы и методы оценки бизнеса в условиях слияния и поглощения - Слияние и разделение компаний

Доходный подход к оценке бизнеса основан на сопоставлении будущих доходов инвестора с текущими затратами. Сопоставление доходов с затратами ведется с...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Заключение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Фармацевтическая отрасль является одним из наиболее значимых, стремительно развивающихся, инновационных и глобализированных секторов экономики. До 80-х...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

-

Описание выборки Объектом эмпирического исследования выступали сделки M&;A, имевшие место между компаниями фармацевтической отрасли. Исходная информация...

-

Для оценки планирования производительности труда используются следующие методы: натуральный, трудовой и стоимостной. Рисунок 2 - краткая характеристика...

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

Расчеты произведенные автором, позволяют сделать вывод о том, что на основе критериев, предложенных нами в качестве оценочных для ситуации слияния /...

-

Представим данный раздел в виде таблицы Таблица 1.1 Доходный подход. Метод Преимущества Недостатки Метод капитализации чистогодохода Учитывает будущий...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Понятие, классификация и мотивы сделок слияний и поглощений Рассмотрим теоретическую сущность таких процессов, как слияние и поглощение. Реорганизация...

-

Методы управления рисками - Риск как экономическая категория

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной...

-

На каждом из этапов стратегического процесса за основу берутся определенные подходы. На первых двух стадиях используются такие методы, как PEST-анализ,...

-

Однородными признаются товары, не являющиеся идентичными, но имеющие схожие характеристики и состоящие из схожих компонентов, что позволяет им выполнять...

-

Заключение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

В процессе работы над исследованием были изучены труды как отечественных, так и зарубежных авторов посвященные данной тематике. Было отмечено, что...

-

Методы анализа политических процессов - Методы анализа национальной экономики

Все методы анализа политических процессов можно разделить на две большие группы: количественные и качественные. К первой относятся статистический и...

-

Начиная с конца 1990-х годов фармацевтическая индустрия столкнулась с высоким уровнем глобализации отрасли, обусловленной ростом издержек на создание и...

-

В 2000-е гг. произошло 1345 слияний и поглощений в мировой фармацевтической отрасли на общую сумму 690 млрд. долларов США. По данным, собранным...

-

Заключение - Экономическая эффективность метода целевого ценообразования

Метод целевого ценообразования в отличие от традиционных методов, например, "издержки плюс", которые так распространены на отечественном рынке, позволяет...

-

Пути повышения эффективности планирования расходов на производство и реализацию в организации Для предприятия важным элементом его деятельности является...

Методы анализа эффективности M&;amp;A сделок - Сделки слияния и поглощения в индустрии видеоигр