Обзор литературы, Особенности рынка видеоигр - Сделки слияния и поглощения в индустрии видеоигр

Сделка слияние рынок видеоигра

Особенности рынка видеоигр

В данном разделе работы представлены научно-практические исследования по анализу особенностей рынка видеоигр, а также отчеты по рынку, предоставленные аналитическими агентствами и консультантами. Целью раздела является ознакомление читателя с рынком видеоигр, а также формирование единой системы классификации компаний.

Одной из наиболее важных работ по изучению особенностей рынка видеоигр, можно считать исследование Организации Экономического Сотрудничества и Развития (OECD, 2005), которое раскрывает особенности взаимоотношений между участниками рынка видеоигр и представляет подробную информацию о видах, существующих на тот момент игр, акцентируя особое внимание на компьютерных и онлайн играх. Также исследование иллюстрирует эволюцию ролей участников рынка в процессе создания стоимости игр, обусловленной широким распространением сети Интернет и стремительным технологическим ростом. Первоочередной задачей исследователей была классификация игровой отрасли на группы в соответствии с возможностью подключения к Интернету в процессе игры и аппаратным обеспечением, при помощи которого запускалась видеоигра (Таблица 1).

Таблица 1. Тенденции в индустрии компьютерных игр в 2005г.

|

Возможность подключения | |||

|

Автономные игры |

Онлайн игры | ||

|

Аппаратное обеспечение |

Персональный компьютер (ПК) |

Зрелый сектор |

Сильный рост |

|

Игровая консоль (приставка) |

Умеренный рост |

Сильный рост | |

|

Беспроводные устройства |

Сильный рост |

Сильный рост |

Как можно заметить, в 2005г. прогнозировалось падение сектора автономных компьютерных игр и одновременно значительный рост онлайн игр. Под онлайн играми имеют в виду любые игры, для использования которых необходимо постоянное активное Интернет соединение. В статье выделяют следующие типы онлайн игр (OECD, 2005, стр. 10):

Классические настольные и карточные игры, такие как покер, шахматы и прочие, в основном, предлагаемые различными веб-порталами, а также аркадные игры;

ПК или консольные игры с доступом в Интернет, где онлайн опция является дополнением к игре с целью сохранения заработанных очков, рангов и достижений, а также для скачивания патчей и обновлений;

MMO (многопользовательские онлайн игры) - клиентские онлайн развлечения, где люди играют индивидуально или в составе группы в постоянно развивающемся виртуальном мире;

Развлекательные игры, предоставляющие платформу для обучающих программ, специальных программ профессиональной подготовки и интерактивных приложений.

Помимо вышеуказанного анализа авторы уделяют особое внимание рассмотрению цепочки создания стоимости в видеоигровой отрасли (Рисунок 1). Анализируя Рисунки 1 и 2, можно сказать, что процесс создания стоимости до значительного технологического прогресса был проще. Однако, стремительный рост технологий вызвал изменения, как и в самой цепочке создания стоимости, так и в составе основных участников рынка.

Рисунок 1. Традиционная цепочка создания стоимости в видеоигровой отрасли

Источник: OECD Publications Centre, Digital Broadband Content: The online computer and video game industry, 2005

Примечания: Для удобства читателя рисунок был переведен

Рассмотрим основную терминологию, предложенную авторами (OECD, 2005, стр. 17), которая будет использована далее в основной части работы. Под межплатформенным программным обеспечением (ПО) исследователи подразумевали ПО, необходимое для функционирования графического интерфейса, в том числе оптимизированные и высокоскоростные программные библиотеки, игровые движки, платформы и прочее ПО. Производителями аппаратного обеспечения, в основном, являются производители игровых консолей, беспроводных устройств (например, пульты управления, мобильные устройства) и персональных компьютеров (например, видеокарта, процессор, игровая клавиатура и мышь). Важно также отметить, что зачастую производители игровых устройств разрабатывают собственное ПО для игр. В свою очередь разработчики видеоигр, комбинируя данные технологические устройства и решения, разработанные внутри компании или третьими сторонами, указанными выше, непосредственно участвуют в создании видеоигр. Издатели и разработчики игр обычно сильно взаимосвязаны, ввиду того, что большинство крупных издателей имеют собственную команду разработчиков, тем не менее основной целью издательской организации является выпуск видеоигры, лицензирование авторских прав, позиционирование игры на рынке и осуществление последующих продаж дистрибьюторам. В то время как дистрибьюторы заняты построением логистических схем по доставке игр розничным продавцам, а последние назначают оптимальную ценовую политику, определяют приоритетность игр, а также устраивают презентации игр в магазинах.

Тем не менее, в виду широкого распространения сети Интернет и быстрого технологического развития цепочка создания стоимости претерпела значительные изменения (Рисунок 2).

Рисунок 2. Современная цепочка создания стоимости в видеоигровой отрасли

Источник: Digital Broadband Content: The online computer and video game industry. (2005). OECD Publications Centre. Примечания: Для удобства читателя рисунок был переведен и модифицирован в соответствии с источником

Ключевыми модификациями, касающимися распространения игрового контента, являются:

Появление цифровой дистрибуции, упрощающей скачивание игр напрямую через Интернет;

Осуществление продаж издателями и разработчиками игр напрямую или через игровые веб-сайты, способствующее снижению операционных затрат;

Потенциальный рост прибыли разработчиков межплатформенного ПО за счет прямых продаж покупателям, обусловленных возросшим спросом со стороны покупателей на интересное содержание и улучшенный дизайн игрового контента.

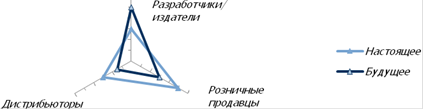

Появление новых участников рынка, Интернет провайдеров и игровых веб-сайтов или веб-серверов, также способствовало появлению онлайн дистрибуции и агрегаторов игрового контента. Как следствие, на рынке произошло снижение роли дистрибьюторов и розничных торговцев, на фоне растущей значимости разработчиков и издателей в процессе создания стоимости (Рисунок 3).

Рисунок 3. Изменение ролей участников в формировании стоимости видеоигр

Источник: KPMG for the Danish Ministry of Culture (2002)

Однако, несмотря на углубленное изучение рынка видеоигр, вышеупомянутая научная литература не включает в себя анализ всех типов игр, например, социальных игр (Berg, 2010, стр. 16), которые представляют собой онлайн игры, предлагаемые пользователю на различных социальных платформах: Facebook, MySpace и другие.

Более того, с появлением мобильных игр, образовавших совершенно новый динамично развивающийся сегмент рынка видеоигр, основные тенденции на рынке так же, как и классификация аппаратного обеспечения изменились. Так, другая группа исследователей (Prato и другие, 2010, стр. 18) пришла к выводу, что более правильной в соответствии с используемыми на тот момент платформами является следующая классификация игр:

Аркадные игры, для функционирования которых используются игровые автоматы;

ПК-игры, для запуска которых необходим персональный компьютер (или портативный компьютер), подключенный к экрану монитора высокого разрешения при помощи специального ПО;

Консольные игры, функционирующие на специализированных игровых приставках, подключенных к устройству вывода изображения;

Игры, которые работают исключительно на портативных игровых консолях, представляющих собой компактные портативные электронные устройства;

В случае мобильных игр платформой являются мобильные телефоны.

В работе (Prato и другие, 2010) также указывается, что представленная классификация является общепринятой среди научного сообщества и отраслевых экспертов. Так, в своей работе Williams подчеркивает важность рассмотрения рынка видеоигр в разрезе используемых платформ, поскольку данный систематизированный подход предотвращает искажение анализа отрасли с точки зрения рыночных долей, конкуренции и поставляемых продуктов (Williams, 2002, стр. 44). Помимо данной классификации также существуют и другие, например, популярными среди пользователей игр являются группировки игр по жанрам (Berg, стр. 12): экшен, приключения, ролевые и прочие, - а также по сложности: основные, серьезные и казуальные игры (Prato и другие, 2010, стр. 20). Однако, систематизирование игр по жанрам и уровню сложности является неточным в виду непрерывного появления совершенно нового игрового контента и сюжетов, которые сложно отнести к той или иной группе. Это и обуславливает их неприменимость в рамках данной работы. В связи с чем, в данной работе будет использована классификация игр по платформам, предложенная выше, с частичными модификациями. Модификации объясняются тем фактом, что рынок видеоигр - это быстро развивающийся рынок (Приложение 1), которому свойственна высокая инновационная динамика развития (Marchand, Hennig-Thurau, 2013, стр. 153). Таким образом, исследования по рынку видеоигр быстро устаревают и не учитывают появление новых продуктов и трендов на рынке. Поэтому при изучении данной области важно учитывать актуальную информацию по рынку, которая содержится в информационно-аналитических материалах.

Помимо небольшого числа работ описательного характера по анализу рынка, рассмотренных выше, существует огромное количество статистических отчетов по рынку. Изучение аналитических обзоров от международных консультантов, специализирующихся в игровой индустрии, будет способствовать более глубокому пониманию текущих трендов на рынке и динамики роста отдельных сегментов рынка видеоигр за последние несколько лет.

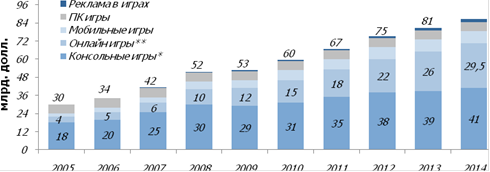

Прежде всего, необходимо отметить тот факт, что методологии оценки объема рынка видеоигр между профессиональными агентствами различаются. Как следствие, можно наблюдать значительные расхождения по объему рынка в денежном выражении (График 1 на основе данных PwC и График 2 по оценкам NewZoo). Однако, в данной работе классификация, представленная на Графике 2, является более предпочтительной ввиду более подробной детализации сегментов рынка.

График 1. Рынок видеоигр в разрезе платформ

Источник: PwC (не включая выручку от продаж аппаратных средств)

Примечание: *Онлайн игры включают в себя MMO, казуальные и социальные игры; **Консольные игры не включают MMO

В то же время результаты, представленные аналитическим агентством PwC, позволяют определить последствия мирового экономического кризиса для рынка видеоигр. Как можно заметить из Графиков 1 и 3, рынок заметно приостановил рост в 2009 году, и произошло почти двукратное падение M&;A рынка в период с 2008г. по 2009г. по количеству сделок. Поскольку аналитические данные указывают на значительные изменения на рынке видеоигр в период 2008-2009 гг., то анализ особенностей сделок слияния и поглощения корректнее проводить на временном интервале, начиная с 2010г. Это предотвратит получение смещенных результатов при анализе мультипликаторов сделок (см. Главу 2), вызванных изменением общего настроения инвесторов на рынке в период острого проявления кризиса.

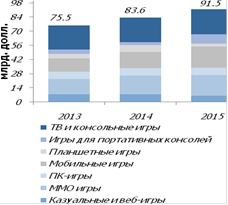

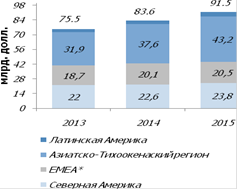

Анализируя данные по рынку за последние три года (График 2), можно заметить, что, во-первых, такой сегмент рынка видеоигр как многопользовательские онлайн игры приобрел огромное значение для отрасли, во-вторых, некоторые из регионов (например, азиатско-тихоокеанский регион, График 2 или Приложение 2) развиты сильнее, чем остальные. Следовательно, рыночные мультипликаторы могут сильно отличаться как в зависимости от видов игр, так и от географического положения поглощаемой компании.

График 2. Рынок видеоигр в разрезе платформ и географии продаж

Источник: Newzoo

График 3. Объем и количество M&;A сделок в секторе видеоигр

Кривая консолидации рынка видеоигр (Рисунок 4) также иллюстрирует важность рассмотрения рынка по сегментам, поскольку каждый из сегментов находится на разной стадии развития, и, как следствие, формируются различия в оценках рыночной стоимости компаний.

Рисунок 4. Кривая консолидации рынка видеоигр

После детального рассмотрения представленных выше исследований и аналитических обзоров рынка, можно составить следующую систему классификации видеоигр, наиболее полно описывающую всех участников рынка, а также типы разрабатываемых игр (Рисунок 5). Данная система разделена на три уровня:

1. На первом этапе происходит определение типа компании в зависимости от сегмента рынка, в котором она ведет основную операционную деятельность:

Разработчик межплатформенного ПО

Дистрибьютор

Разработчик видеоигр

Издатель видеоигр

Розничный торговец

Интернет-провайдер или оператор игровых веб-сайтов

Производитель аппаратного обеспечения

Рекламодатели, оперирующие на видеоигровом рынке

- 2. На втором этапе происходит разделение игр на онлайн и оффлайн, это обусловлено тем фактом, что онлайн игры обладают уникальными каналами интернет дистрибуции, способностью разработчиков осуществлять продажи напрямую и другими факторами, что может значительно повлиять на оценку стоимости компании. 3. Третий этап включает в себя классификацию игр в соответствии с характерными особенностями игрового контента и используемой платформой:

Рисунок 5. Система классификации видеоигр

Источник: расчеты автора

Примечание: *В темно-синем прямоугольнике выделены сегменты рынка, подлежащие дальнейшей классификации на онлайн и оффлайн игры. ** В красном прямоугольнике выделены игры, которые соответствует только категории онлайн игр (MMО и социальные игры)

Похожие статьи

-

Введение - Сделки слияния и поглощения в индустрии видеоигр

Тенденции современной экономики, такие как расширение границ взаимодействия агентов на рынке в силу технологического прогресса и более свободного доступа...

-

Обзор мировой фармацевтической отрасли Данный раздел посвящен обзору мировой фармацевтической отрасли и анализу основных тенденций, имеющих в ней место...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Начиная с конца 1990-х годов фармацевтическая индустрия столкнулась с высоким уровнем глобализации отрасли, обусловленной ростом издержек на создание и...

-

Введение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

Фармацевтическая промышленность занимается исследованием, разработкой, производством и выпуском лекарственных средств и препаратов. Данная отрасль...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

Несмотря на широкую популярность M&;A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено...

-

Заключение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

В процессе работы над исследованием были изучены труды как отечественных, так и зарубежных авторов посвященные данной тематике. Было отмечено, что...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

В 2000-е гг. произошло 1345 слияний и поглощений в мировой фармацевтической отрасли на общую сумму 690 млрд. долларов США. По данным, собранным...

-

Экономические аспекты слияний и поглощений и их влияние на стоимость компаний Перед каждой компанией стоит выбор стратегии развития: естественный,...

-

Обзор литературы построен по следующей схеме: поскольку в работе рассматриваются именно иностранные банки на российском рынке вкладов, первый раздел...

-

Подходы к оценке эффективности сделок M&;A можно разделить на четыре основные группы: метод накопленной избыточной доходности (event study analysis),...

-

Итак, каковы же основные мотивы слияний и поглощений в фармацевтической отрасли? Условно их можно подразделить на 2 группы: мотивы, характерные именно...

-

рынок экономика фондовый индекс 1.1 Теоретические модели Теоретическое доказательство того факта, что фондовый рынок опережает экономику сформулировали в...

-

Понятие, классификация и мотивы сделок слияний и поглощений Рассмотрим теоретическую сущность таких процессов, как слияние и поглощение. Реорганизация...

-

Анализ рынка ЖКХ в Федерации. Основные проблемы в коммунальной сфере Жилищно-коммунальное хозяйство входит в важнейших элементов социально-экономической...

-

Избыточный вес медицинский экономический В первой главе будет содержаться теоретическая составляющая исследования. Для более удобного ориентирования по...

-

Эмпирические исследования о роли пространственного взаимодействия городов В работе (Eaton, Eckstein, 1994) рассматривается устойчивость распределения...

-

Введение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Одним из наиболее социально значимых секторов экономики является фармацевтическая отрасль, чье устойчивое развитие способствует улучшению системы...

-

Заключение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Фармацевтическая отрасль является одним из наиболее значимых, стремительно развивающихся, инновационных и глобализированных секторов экономики. До 80-х...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

-

Введение - Особенности функционирования олигополистического рынка в России на современном этапе

Современной экономике присуще многообразие типов рынка: монополия, монополистическая конкуренция, совершенная конкуренция, а также олигополия. Под...

-

Государственные программы по снижению безработицы - Проблемы рынка труда

Без всяких сомнений понятно, что важной приоритетной задачей в борьбе с безработицей в РФ, является активизация политики занятости с одновременным...

-

Перед тем как перейти непосредственно к оценке влияние слияний и поглощений на показатели операционной эффективности фармацевтических компаний попробуем...

-

Классификация олигополий и ее основные признаки В современной экономической литературе встречается, в большинстве своем следующее определение олигополии....

-

Большинство статей, которые посвящены анализу влияния макроэкономических факторов на динамику фондового рынка - это исследования, которые посвящены...

-

Заключение, Список использованной литературы - Особенности теневой экономики в Российской Федерации

Теневая экономика - экономическое явление, которое представляет угрозу экономике любого государства. В данной курсовой работе было рассмотрено понятие...

-

Ни одно государство не может существовать без развития рынка капиталов. Даже тем странам, где государственный сектор составляет большую, чем в России,...

-

Основные направления государственного регулирования рынка труда в России В России регулирование рынка труда не является сильной стороной деятельности...

-

Анализ конкурентной среды фармацевтической отрасли по Портеру Для проведения исследования конкурентной среды фармацевтической индустрии по Портеру...

-

Коммерческий недвижимость стоимость рыночный Недвижимость служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм...

-

В данном разделе представляется информация о продукции, которая будет производиться организацией: -область применения; -основные характеристики...

-

Нефть находится в центре современной мировой финансово-экономической архитектуры. Объемы торговли нефтью превышают в разы объемы торговли другими...

-

МЕСТОНАХОЖДЕНИЕ И ТЕРРИТОРИЯ, АНАЛИЗ РЫНКА - Оценка объекта недвижимости

Комплекс зданий и сооружений расположен по адресу: Алтайский край, г. Барнаул, ул. Ползунова, 30. Здания расположены в исторической центральной части...

-

Анализ современных тенденций развития сельского хозяйства как ключевой отрасли АПК В данной главе мы рассмотрим состояние отечественного рынка сельского...

-

Специфика трудоустройства молодежи Одной из базовых характеристик в данном исследовании является понятие рынка труда в общем, а также специфика его...

-

Рынок труд экономический безработица В данной работе был проведен подробный теоретический анализ социально-экономической сущности безработицы,...

Обзор литературы, Особенности рынка видеоигр - Сделки слияния и поглощения в индустрии видеоигр