Анализ подходов и методов оценки бизнеса в уловиях слияния и поглащения - Слияние и разделение компаний

Представим данный раздел в виде таблицы

Таблица 1.1 Доходный подход.

|

Метод |

Преимущества |

Недостатки |

|

Метод капитализации чистогодохода |

Учитывает будущий доход, простота расчета. Возможность определения стоимости предприятия в зависимости от изменения ст. капитализации |

Возможны ошибки в прогнозах |

|

Метод дисконтирования денежного потока |

Позволяет более реально оценить будущий потенциал п/п Универсальный метод Рассматривает конкретный п-од и динамику изменения доходов. Рассматривает интересы и собственника и кредитора. Позволяет проводить вариант-ные расчеты по развитию и реконструкции п/п. |

Возможны ошибки в прогнозах. Возможны ошибки в выборе к-та дисконти-рования |

Затратный подход

Сравнительный подход.

Положительная динамика развития интеграционных процессов, с одной стороны, и отрицательная динамика показателей их эффективности, с другой, обуславливают необходимость совершенствования методических подходов, используемых при проведении сделок слияния/поглощения компаний (M&;A). На наш взгляд, эффективность интеграционных процессов опреде-ляется тремя группами факторов: степенью обоснованности выбора объекта слияния / поглощения; профессионализмом участников процесса due diligance, выбранной тактикой проведения интеграции. Все три группы факторов, выделенные нами, взаимосвязаны между собой, каждый из них в определенный момент жизненного цикла интеграции играет ключевую роль в обеспечении большей результативности сделок M&;A, однако мы полагаем, что первичным в отношении интеграционных процессов является фактор выбора компании-цели M&;A, базирующийся на анализе ее инвестиционной привлекательности.

Следует отметить тот факт, что в настоящее время по данному вопросу не сформирована единая аналитическая концепция, что, с нашей точки зрения, обусловлено рядом факторов, среди которых:

- - особенности сделок M&;A (выделение нескольких видов сделок (гори-зонтальные, вертикальные, конгломератные), классифицируемых по це-ли, мотивам, задачам проведения), как следствие, существование нес-кольких типов целевых компаний; - субъективность ожиданий инвестора. Понятие инвестиционной прив-лекательности неоднозначно. Приведем ряд определений, подтверж-дающих нашу точку зрения: "Инвестиционная привлекательность предприятия характеризуется как комплекс показателей его деятель-ности, который определяет для инвестора область предпочтительных значений инвестиционного поведения; имеет ряд аспектов, среди которых: технический, коммерческий, экологический, институциональ-ный, социальный, финансовый" [1]. "Под инвестиционной привлека-тельностью понимается наличие экономического эффекта (дохода) от вложения денег в ценные бумаги (акции) при минимальном уровне риска" [2]. Инвестиционная привлекательность -- интегральная харак-теристика объекта инвестирования (компании, проекта) с позиций перспективности развития, доходности инвестиций и уровня инвестиционных рисков [3]; - в ряде случаев ограничение либо отсутствие доступа к информацион-ной базе компании - цели; или фактор макроуровня -- несформирован-ная ин-формационная база по фондовому рынку либо в разрезе отрас-левого развития экономики.

Приведенный перечень не является исчерпывающим, однако, мы полагаем, он содержит основные группы факторов, обусловливающих отсутствие едино-го методического подхода к анализу инвестиционной привлекательности ком-пании -- цели слияния / поглощения. Важно сделать следующие пояснения.

С нашей точки зрения, разработку методики анализа инвестиционной прив-лекательности компании - цели M&;A следует начинать с использования дифференцированного подхода, а именно, нужно ввести классификацию це-левых компаний в зависимости от мотивации процесса интеграции, что поз-волит более четко сформулировать задачи анализа инвестиционной привле-кательности для каждого "типового случая" M&;A и разработать адекватную ему систему показателей. Мы предлагаем классификацию целевых компаний в зависимости от мотива M&;A, созданную путем обобщения разработок А. Дамодарана, представленных в рамках его монографии "Инвестиционная оценка" [4] (табл. 1.2) В табл. 1.2 приведена классификация целевых компаний в зависимости от мотива слияния/поглощения.

Таблица 1.2 Типы целевых компаний в зависимости от мотива M&;A

|

Мотив M&;A |

Тип целевой компании |

|

Приобретение недо-оцененной компании |

Недооцененная рынком компания |

|

Диверсификация бизнеса |

Компания с типом бизнеса, не коррелирующим с бизнесом приобретающей компании (например, нециклическая или противофазовая фазам приобретателя циклическая компания) |

|

Операционная синергия |

Компания, осуществляющая бизнес в той же сфере, что и приобретающая компания (компании-аналоги, родственные компании). Источники операционной синергии:

|

|

Функциональная синергия |

Компания, превосходящая по ряду целевых характе-ристик -- источников функциональной синергии -- компанию-приобретателя. Источник функциональной синергии (пример): приобретение компании с высокодоходными проек-тами и ограниченными денежными средствами |

|

Финансовая синергия |

Компания, характеризующаяся хорошими показате-лями финансовой эффективности деятельности, по-ложительной репутацией в бизнес - кругах, нали-чием свободных денежных потоков Источники финансовой синергии:

|

|

Снижение налогового Бремени |

Компания с крупными, перенесенными в будущее чистыми операционными убытками, компания со значительным объемом краткосрочных и долго-срочных обязательств, с риском банкротства |

|

Приобретение корпоративного контроля |

Компания со слабой структурой управления, с распыленным составом собственников (максималь-ная доля одного собственника в уставном капитале не дости-гает 50%, наиболее распространенный случай, когда максимальный размер пакета акций, принадлежащего одному собственнику, находится в пределах 20%; 30%), действующая в отрасли, харак-теризующейся высоким потенциалом доходов |

|

Интерес менеджмен-та приобретающей компании |

Четкие критерии отсутствуют |

|

Особый случай |

|

Мы полагаем, при разработке методики анализа инвестиционной привлекательности следует учитывать еще ряд характеристик целевых компаний:

Траектория роста:

- 1) компании со стабильным ростом: темпы роста прибыли и выручки на уровне или не ниже номинальных темпов роста экономики, в которой они функционируют; 2) компании с умеренным ростом: темпы роста прибыли и выручки, уме-ренно превышающие номинальные темпы экономического роста (умеренные темпы роста -- 8-10 % от номинального экономического роста); 3) компании с быстрым ростом: темпы роста прибыли и выручки намного превосходят темпы номинального экономического роста.

Источник роста:

- 1) природа конкурентного преимущества (например, известный бренд -- с большей вероятностью будет генерировать рост на протяжении длительных периодов времени); "преимущество первопроходца" разрушается гораздо быстрее; 2) компетенция менеджмента компании определяет во многом устойчивость и стабильность роста; 3) наличие барьеров для входа в отрасль (чем выше, тем больше шанс удержать стабильный рост).

На наш взгляд, систематизировать задачи анализа инвестиционной прив-лекательности следует на основе критерия мотивации M&;A, предложенного ранее для классификации целевых компаний (табл. 2).

В табл. 2.2 нами предложена классификация задач анализа инвестицион-ной привлекательности в зависимости от мотивации интеграционного про-цесса, которая, мы полагаем, определяет в свою очередь тип целевой компа-нии. С нашей точки зрения, данный подход является наиболее перспектив-ным в отношении достижения цели анализа, которая может быть сформули-рована в общем виде как определение в заданных условиях наиболее привлекатель-ного объекта M&;A с целью снижения рисков неэффективности слияния /поглощения.

Анализ данных табл. 1.2 позволяет выделить два основных направления в анализе инвестиционной привлекательности компании-цели M&;A:

- - ретроспективный анализ (на основе исторических данных); - перспективный анализ (на основе прогнозных значений используемых показателей).

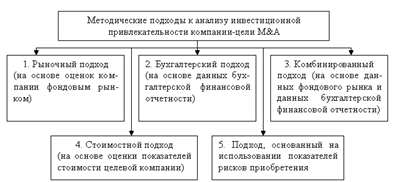

В отношении характеристики методических подходов к анализу инвести-ционной привлекательности целевой компании, мы полагаем, следует отме-тить еще один момент. Анализируя существующие подходы, на наш взгляд, можно выделить следующие основные направления (рис. 1.1):

Рис. 1.1. Классификация методических подходов к анализу инвестиционной привлекательности компании-цели M&;A

На рис. 1.1 нами представлена классификация существующих методичес-ких подходов к анализу инвестиционной привлекательности компании. Сле-дует отметить, что наиболее распространенными в нашей стране являются подходы, представленные блоками 1-3, которые в свою очередь относятся к направлению ретроспективного анализа.

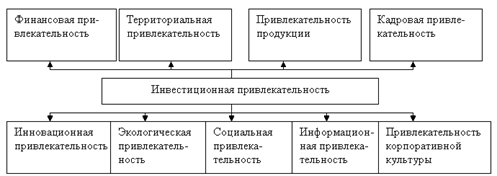

Характеристика методики анализа инвестиционной привлекательности компании - цели, с точки зрения автора, должна быть дополнена класси-фикацией выделяемых видов инвестиционной привлекательности, система-тизация которых представлена на рис. 1.2:

Рис. 1.2. Классификация видов инвестиционной привлекательности

Представленные на рис. 1.2 виды инвестиционной привлекательности целе-вой компании подлежат детализации с позиции методических подходов к их анализу, что будет отражено в расчетно - аналитическом разделе методики.

Мы полагаем, требует пояснения термин "информационная привлека-тельность". Информационная привлекательность компании определяется ее внешним имиджем, на который существенно влияют деловые и социальные коммуникации, а также репутация брендов, которыми владеет компания. Ценность информационной компоненты инвестиционной привлекательности постоянно возрастает.

В заключении, полагаем, целесообразно резюмировать основные положе-ния:

- - Целью методики анализа инвестиционной привлекательности компании является обоснование выбора ее в качестве цели M&;A. При этом приоритетным, на наш взгляд, является дифференцированный подход, основу которого составляет критерий мотивации интеграции. - Указанный критерий лежит и в основе классификации задач анализа. - Невозможно разработать единый методический подход к анализу ин-вестиционной привлекательности целевой компании в силу особеннос-тей сделок M&;A.

Похожие статьи

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

На каждом из этапов стратегического процесса за основу берутся определенные подходы. На первых двух стадиях используются такие методы, как PEST-анализ,...

-

Подходы и методы оценки бизнеса в условиях слияния и поглощения - Слияние и разделение компаний

Доходный подход к оценке бизнеса основан на сопоставлении будущих доходов инвестора с текущими затратами. Сопоставление доходов с затратами ведется с...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Предмет оценки Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею...

-

Понятие, классификация и мотивы сделок слияний и поглощений Рассмотрим теоретическую сущность таких процессов, как слияние и поглощение. Реорганизация...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

В настоящее время проектный подход к управлению становится общепризнанным мировым стандартом работы. Эффективность деятельности компании определяется ее...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Доходный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Сущность доходного подхода и анализ основных методов оценки промышленного предприятия доходным подходом Этот подход в...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

-

Обзор мировой фармацевтической отрасли Данный раздел посвящен обзору мировой фармацевтической отрасли и анализу основных тенденций, имеющих в ней место...

-

Затратный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Затратный (имущественный) подход рассматривает стоимость предприятия с точки зрения понесенных издержек на его...

-

В связи с тем, что значение интеллектуального капитала растет, расширение масштабов его использования стали причинами выделения в корпоративном...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Для дополнительной наглядности полученных результатов предлагается подготовить рейтинговую шкалу, которая отмечала бы, какие значения вероятности дефолта...

-

Различные подходы к анализу экономической динамики - Предмет и методы экономической теории

В науке к настоящему времени сложились два подхода в анализе экономической динамики и статики: анализ с учетом воспроизводственного подхода и...

-

Сделав критический обзор методологии рейтинга "Doing Business" и введя термин "объективный рейтинг", мы предлагаем рассмотреть используемые для проверки...

-

Введение - Слияние и разделение компаний

Актуальность темы исследования определяет тот факт, что в условиях структурных изменений российской экономики, усиления роли государства в экономических...

-

Литература - Методы (подходы) оценки стоимости фирмы (бизнеса)

Морозко, Н. И. Финансовый менеджмент: Учебное пособие / Н. И. Морозко, И. Ю. Диденко. - М.: НИЦ ИНФРА-М, 2013. - 224 c. Никулина, Н. Н. Финансовый...

-

Основные подходы к определению интеллектуального капитала В современном обществе интеллектуальный капитал стал основой богатства. Так как именно...

-

Экономическое содержание метода капитализации Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего...

-

Принципы оценки можно подразделить на следующие три группы: Принципы, основанные на представлениях владельца имущества; Принципы, обусловленные факторами...

-

Заключение - Оценка эффективности слияний и поглощений в фармацевтической отрасли

Фармацевтическая отрасль является одним из наиболее значимых, стремительно развивающихся, инновационных и глобализированных секторов экономики. До 80-х...

-

Основные подходы и методы, используемые при оценке машин, оборудования и транспортных средств Перечисленные в разделе 1.1. принципы и подходы можно...

-

Заключительная часть исследования будет состоять в подробном, всестороннем анализе конкретной сделки M&;A, совершенной в фармацевтической отрасли. Для...

-

Обзор методов оценки инвестиционной привлекательности региона

Аннотация Данная статья посвящена обзору существующих методов оценки инвестиционной привлекательности региона, сравнительному анализу их сущности,...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

При выявлении влияния интеллектуального капитала на результаты деятельности компании необходимо выполнить следующие шаги: 1. Выдвижение гипотез. 2. Выбор...

-

В вопросах выбора показателей эффективности таможенной деятельности не существует полной однозначности. Это связано с трудностями выражения одних...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Затратный подход реализуется в следующих практических методах: Расчета по цене однородного объекта; Поагрегатного (поэлементного) расчета; Расчета по...

-

Классификация методов экономической оценки эффективности инвестиций Инвестиции -- важнейший и наиболее дефицитный экономический ресурс, использование...

-

Анализ влияния макроэкономических факторов или внешней среды является одним из этапов стратегического планирования в фирме. А планирование, в свою...

-

Введение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

Фармацевтическая промышленность занимается исследованием, разработкой, производством и выпуском лекарственных средств и препаратов. Данная отрасль...

-

Таблица 1- Основные финансово-экономические показатели деятельности ОАО "Лукойл" Наименование показателя 2013 г. 2014 г. Абс. изм.(+,-) Темп изменения,%...

-

Особенности стратегического процесса в малом и среднем бизнесе Главная парадигма стратегического менеджмента обосновывается двумя следующими принципами:...

-

Расчет ставки капитализации - Оценка стоимости фирмы

Коэффициент капитализации для компании часто вычисляется на базе ее ставки дисконтирования. Это особенно верно тогда, когда подтверждаются следующие...

-

Регрессионный анализ как продуктивный метод исследования статистических данных

РЕГРЕССИОННЫЙ АНАЛИЗ КАК ПРОДУКТИВНЫЙ МЕТОД ИССЛЕДОВАНИЯ СТАТИСТИЧЕСКИХ ДАННЫХ В данной статье рассматривается регрессионный анализ как эффективный метод...

-

Характеристика ОАО "МПО им И. Румянцева" - Оценка стоимости бизнеса

Бухгалтерский доходный рыночный Наименование: ОАО "Машиностроительное производственное объединение имени И. Румянцева" Адрес компании: Москва, ул....

Анализ подходов и методов оценки бизнеса в уловиях слияния и поглащения - Слияние и разделение компаний