Кредитные операции - Расчеты с физическими лицами Сбербанка России

Уже давно в привычную жизнь вошло такое понятие как кредитование физических лиц, или как еще говорят, кредиты частным лицам. В настоящее время, кредиты физическим лицам позволяют достичь желанной цели немедленно, когда это необходимо. Благодаря кредитованию любой человек может приобрести машину, бытовую технику, мебель, слетать в отпуск, отдохнуть, сделать ремонт в квартире, получить образование и даже приобрести недвижимость, не дожидаясь полного накопления необходимой для этого суммы.

Кредитование физических лиц предусматривает большое количество различных видов кредитов. К примеру, кредит на потребительские нужды, кредит на машину, ипотека молодым семьям, образовательный кредит, отпуск в кредит и т. д. Кредитование физических лиц помимо видов кредитования, может принимать также различные формы, такие как овердрафт.

Кредиты физическим лицам избавляют нас от многих проблем, связанных с томительным ожиданием покупки нужных нам вещей, товаров, недвижимости. Каждый человек с легализованной заработной платой может всегда найти приемлемый вариант кредитования для себя.

Из сказанного выше, можно сделать вывод, что кредитование физических лиц - это услуга, доступная практически каждому, с любыми формами и размерами доходов. Более того, каждый человек, так или иначе, сталкивался с кредитованием. Даже если сам лично и не брал кредит, то был у кого-то поручителем, или просто задумывался о том, чтобы начать "жить в долг". Сегодня все больше людей сталкиваются с кредитованием и между банками разворачивается настоящая борьба за каждого нового клиента.

Волгоградское ОСБ 8621 предоставляет кредиты в пределах собственных средств, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам.

Волгоградское ОСБ 8621 предоставляет кредиты физическим лицам - гражданам Российской Федерации в возрасте от 21 года при условии, что срок возврата кредита по договору:

- - при дифференцированных платежах - наступает до исполнения Заемщику 75 лет; - при аннуитетных платежах - ограничивается трудоспособным возрастом Заемщика.

Волгоградское ОСБ 8621 предоставляет кредиты самым разным слоям населения: от пенсионеров до крупных бизнесменов (см. Таблица 6). Широкий продуктовый ряд позволяет удовлетворить потребности практически всех категорий граждан.

Таблица 6

Структура получателей кредитов в Волгоградском ОСБ 8621 за 2001- 2003 гг., (тыс. руб)

|

Возраст заемщика |

2001г. |

2002г. |

2003г. |

|

От 21 до 30 |

56194 |

87919 |

102068 |

|

От 30 до 40 |

201301 |

243108 |

213407 |

|

От 40 до 50 |

99996 |

105431 |

99103 |

|

От 50 |

5392 |

9985 |

8434 |

|

Итого |

362883 |

446443 |

423012 |

Из таблицы 6 видно, что на протяжении трех последних лет основная часть кредитов выдается физическим лицам в возрастет от 30 до 40 лет, так как в это время у человека формируется более высокий и стабильный заработок. За 2002 год кредиты этой категории увеличились на 41807 тыс. руб. = (243108 тыс. руб.- 201301 тыс. руб.). Однако в связи со сложившейся экономической ситуацией в 2003 году эта сумма уменьшилась на 29701 тыс. руб. Надо заметить, что из всех представленных категорий заемщиков, за 2003год изменения в сторону увеличения кредитов наблюдается у возрастной группы от 21 до 30 лет на 14149 тыс. руб.

Для получения кредита Заемщик должен предоставить в Банк следующие документы:

- - Заявление-анкету( см. Приложение 2) - Паспорт Заемщика, его Поручителя и/или Залогодателя - Документы, подтверждающие финансовое состояние Заемщика и его Поручителя (справка(и) предприятия, на котором работает Заемщик и его Поручитель за последние 6 месяцев по форме 2-НДФЛ или справка по форме (см. Приложения 3); справка о размере назначенной пенсии из отделения Пенсионного Фонда РФ и/или другого государственного органа, выплачивающего пенсию, по используемым ими формам, если пенсионер получает пенсию через Банк, справка не представляется. - Документы по предоставляемому залогу (в зависимости от вида залога) - Другие документы, предусмотренные иными нормативными документами Сбербанка России по кредитованию физических лиц.

При принятии положительного решения о выдаче кредита кредитующее подразделение:

Направляет в подразделение учета кредитных операций распоряжение о резервировании номера ссудного счета (при необходимости)";

Оформляет с Заемщиком кредитные документы: кредитный договор;

Срочное обязательство (График платежей) (см. Приложение 4);

В зависимости от вида обеспечения: договор поручительства, договор залога;

Другие документы согласно нормативным документам Сбербанка России, определяющим порядок предоставления отдельных видов кредитов.

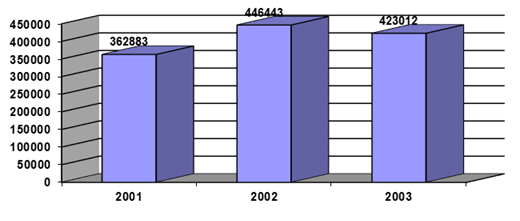

Наглядно динамика кредитования физических лиц представлена на (рис. 4).

Рис.4 Общий остаток ссудной задолженности Волгоградского ОСБ 8621 за 2001- 2003 гг., тыс. руб.

При анализе данных мы видим рост кредитов с 2001 года по 2002 год на 83560 тыс. руб., Однако надо заметить, что за 2003 год произошло сокращение количества выдаваемых кредитов на 23431тыс. руб.=(423012тыс. руб.-446443тыс. руб.) в связи с финансовым кризисом.

И все же кредитные продукты пользуются у населения спросом. Учитывая потребности граждан Сбербанк России постоянно разрабатывает новые и совершенствует имеющиеся кредитные продукты.

Клиентам Волгоградского ОСБ 8621 предлагается множество кредитных продуктов с учетом потребностей различных возрастных и социальных групп населения (см. Таблица 7).

Наибольшим спросом у населения пользуется кредит "На неотложные нужды

Обязательным условием предоставления кредита является наличие своевременного и полного исполнения обязательств Заемщиком (см. Таблица8).

В качестве основного обеспечения Банк принимает:

- - поручительства граждан РФ, имеющих постоянный источник дохода; - поручительства юридических лиц; - залог недвижимого имущества; - залог транспортных средств и иного имущества; - залог мерных слитков драгоценных металлов с обязательным хранением закладываемого имущества в Банке; - залог ценных бумаг Сбербанка России и государственных ценных бумаг; - залог ценных бумаг корпоративных эмитентов в пределах установленных на них лимитов риска. Носова, Т. П. Современное система кредитования физических лицТекст /Т. П. Носова, А. В. Семин //Финансы и кредит.- 2002г.- №29. - С. 28-31.

Банковский депозитный кредитный

Таблица 8

Остаток ссудной задолженности по видам обеспечения кредитов Волгоградского ОСБ 8621 за 2001- 2003гг.,тыс. руб.

|

Вид обеспечения |

2001г. |

Уд. вес к итогу,% |

2002г. |

Уд. вес к итогу,% |

2003г. |

Уд. вес к итогу,% |

|

Без обеспечения |

1937 |

0,5 |

2063 |

0,5 |

2105 |

0,5 |

|

Поручительство |

260262 |

71,7 |

294313 |

66,0 |

272598 |

64,4 |

|

Залог |

100684 |

27,8 |

150067 |

33,5 |

148309 |

35,1 |

|

Итого |

362883 |

100 |

446443 |

100 |

423012 |

100 |

Анализ таблицы показал, что для клиентов банка самым доступным и популярным обеспечением является - поручительство, остаток задолженности по которому на конец 2003 года составляет 272598 тыс. руб. или 64,4% к итогу. В связи с увеличением в последнее время выдачи автокредитов, ипотечного, жилищного и Молодая семья идет рост обеспечения - залог, доля которого в 2003 году 35,1%.

Поручительство для Сбербанка - один из ключевых моментов кредитной политики. Поручитель - это человек, возлагающий на себя ответственность за выполнение заемщиком своих обязательств по кредитному договору (уплатой основного долга и начисленных процентов). Причем, отвечает он за заемщика не только "на словах", но и материально (в т. ч. и своим имуществом). Т. е. в случае уклонения от погашения ссуды ее владельцем, банк вправе обратиться к поручителю по кредиту с требованием погасить задолженность. Таким образом, поручительство - один из видов обеспечения кредита (наряду с залогом имущества и гарантией юридических лиц. Число поручителей по кредиту зависит от суммы выдаваемого займа.

Сбербанк в этом вопросе устанавливает следующие требования:

- - при оформлении ссуды на сумму до 45 тысяч рублей - ни поручителей, ни залога не требуется; - при оформлении ссуды на сумму от 45 до 300 тысяч рублей - необходимо предоставить 1 поручителя, залог не требуется; - при оформлении ссуды на сумму от 300 до 700 тысяч рублей - банк потребует 2-х поручителей, залог по-прежнему не обязателен; - при оформлении ссуды на сумму 700 и более тысяч рублей - потребуется поручительство 3-х человек и залог имущества.

К поручителям по кредиту Сбербанк предъявляет точно такие же требования, как и к заемщикам. В том числе, официальная заработная плата поручителя должна соответствовать размеру, необходимому для погашения кредита в случае недобросовестности заемщика или невыполнения им обязательств по каким-либо другим причинам (и даже смерти). Не редки ситуации, когда человеку отказывают в выдаче кредита из-за того, что его поручители не подходят по каким-либо параметрам.

Все права и обязанности, как поручителя, по кредиту так и Сбербанка, содержатся в договоре поручительства, заключаемом в момент выдачи кредита. С каждым поручителем заключается отдельный договор, один экземпляр которого остается у банка, а другой передается поручителю. На роль поручителей по кредиту Сбербанк охотнее берет близких родственников (в первую очередь, супруга и (или) супругу). Очень часто в случае, когда заработная плата супруга не соответствует требуемому размеру, на роль поручителя выбирается другой человек, а муж (или жена) оформляется в дополнительное поручительство. Но, если супруги (или) супругаа выступает в качестве созаемщика по кредиту, поручителем он и (или) она быть не может. В случае развода, обязательства по кредитному договору и договору поручительства продолжают действовать на тех же условиях.

Еще одним способом обеспечения кредита является залог. Залог - это способ гарантирования исполнения обязательств. Залог - материальные средства, ценные бумаги и прочие объекты, имеющие материальную ценность, служащие в качестве обеспечения выполнения каких-либо обязательств между Заемщиком и Кредитором. Залог служит инструментом рыночно-экономических и финансовых отношений.

Сбербанк может выдавать кредиты и без обеспечения, суммой до 45 000 рублей. Процентная ставка на данные кредиты самая высокая из всех видов кредита и составляет 19% годовых. Гарантией обеспечения возвратности на данные кредиты Сбербанка являются как бы доходы Заемщика. Такой кредит выдается даже пенсионерам. Без обеспечения выдаются разные кредиты Сбербанка (см. приложение 5).

На протяжении последних трех лет в Волгоградском ОСБ 8621 достаточно активно развивается кредитование физических лиц. Населению предлагается все большие специальные программы кредитования, такие как кредит на неотложные нужды, на образование, приобретение недвижимости, автокредит и многие другие. Кредитование не только дает возможность повысить уровень жизни, использовать заработные средства наилучшим образом. Через расширение платежеспособного спроса кредитование позитивно влияет на торговлю и производство, а в конечном счете способствует ускорению темпов экономического роста.

Похожие статьи

-

Экономическая характеристика Волгоградского ОСБ 8621 - Расчеты с физическими лицами Сбербанка России

Поволжский банк Сбербанка России является крупным кредитным учреждением региона, на долю которого приходится половина кредитного рынка региона. В...

-

Механизм кредитования физических лиц - Расчеты с физическими лицами Сбербанка России

Размещение ресурсов банка происходит по нескольким направлениям: кредитование населения, кредитование предприятий и организаций, передача ресурсов...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Рассмотрим основные моменты потребительского кредитования ОАО КБ "Восточный". ЦельВыработка условий и процедур для максимально оперативного принятия...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

В качестве примера системы управления рисками рассмотрим основные направления снижения кредитных рисков в деятельности Волгоградского Отделения Сбербанка...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Дополнительный офис именуемый в дальнейшем Банк, принимает на себя кредитный риск, а именно риск того, что контрагент не сможет погасить задолженность в...

-

Кредитный риск является наиболее важной из всех категорий рисков в банковской деятельности т. к. именно кредиты, формирующие кредитный портфель...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

-

Технологическая процедура выдачи кредита коммерческим банком Представляется необходимым исследовать данную тему в непосредственной привязке с...

-

Кредитные операции банка и их организация Среди традиционных видов деятельности коммерческих банков предоставление кредитов было и продолжает оставаться...

-

ЮРИДИЧЕСКИМИ ЛИЦАМИ И НАСЕЛЕНИЕМ - Ссудные операции коммерческого банка

В данном параграфе мы попытаемся рассмотреть сначала именно особенности управления ссудными операциями с юридическими лицами. Получив кредитную заявку, о...

-

ООО "РУСФИНАНСБАНК" специализируется на потребительском кредитовании физических лиц и предлагает следующие направления: кредит на приобретение...

-

Оформление выдачи и погашения потребительских кредитов - Кредитные операции

После принятия положительного решения о выдаче кредита оформляются: кредитный договор, график погашения кредита и срочное обязательство. Обязательным...

-

Кредитные операции - Принципы банковской отчетности

Кредитование - предоставление банком привлеченных и (или) собственных денежных средств от своего имени и за свой счет на выше перечисленных условиях....

-

Очень важной составной частью управления кредитным риском является разработка мероприятий по снижению и предупреждению выявленного риска. В международной...

-

В ходе проведенного теоретического исследования и практической работы были решены поставленные задачи и получены основные результаты: Выявлены сущностные...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Банковское законодательство регулируется рядом нормативных актов, основополагающим документом является Гражданский кодекс РФ. Гражданский кодекс РФ...

-

Приоритетным направлением ОАО "СКБ-банк" является кредитования физических лиц. Активизация работы банка в сфере кредитования физических лиц привела к...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Для того чтобы выдать кредит, юридическое лицо должно предоставить в обязательном порядке необходимые документы. Перечень документов описывался ранее....

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Кредитный риск (риск контрагента) представляет собой риск нарушения должником условий договора или иного способа невыполнения обязательств. Такой риск...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Проведем анализ результативности кредитной работы Отделения "Банк Татарстан" № 8610 с юридическими лицами. В таблице 2.13 представлена структура...

-

Как показал анализ кредитных операций Байкальского Банка СБ РФ (Иркутское ОСБ №8586), банк активно ведет потребительское кредитование физических лиц,...

-

Привлечение средств физических лиц - Расчеты с физическими лицами Сбербанка России

Приоритетным направлением деятельности Волгоградского ОСБ 8621 является работа с населением в области привлечение вкладов. В этой сфере у банка...

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Кредитные продукты Банка ВТБ 24 (ПАО) для физических лиц - Потребительское кредитование в России

Приоритетным направлением деятельности Банка ВТБ 24 (ПАО) является предложение широкого спектра банковских розничных продуктов и услуг населению и...

-

Принципы кредитования отражают сущность кредита, а также требования объективных экономических законов в сфере кредитных отношений. В современных условиях...

-

Понятие кредитных операций, виды банковских ссуд - Кредитная политика коммерческого банка

Кредитные операции - это отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств на условиях...

-

Оценка платежеспособности Заемщика - Кредитование физических лиц

После отнесения заемщика к необходимой категории, кредитный специалист производит предварительный расчет максимального размера Кредита и сумм ежемесячных...

-

Понятие кредитного процесса - Место и роль кредитных операций в деятельности коммерческих банков

Процесс управления ссудными операциями коммерческого банка представляет собой составную часть процесса управления банком в целом. Управление ссудными...

-

Стратегической целью является сохранение и укрепление лидирующих позиций на рынке банковской розницы за счет диверсификации продуктовой линейки и...

Кредитные операции - Расчеты с физическими лицами Сбербанка России