ВИДЫ И УСЛОВИЯ АВТОКРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ - Автокредитование коммерческими банками на примере ООО "Русфинансбанк"

ООО "РУСФИНАНСБАНК" специализируется на потребительском кредитовании физических лиц и предлагает следующие направления: кредит на приобретение автомобилей, потребительские кредиты в точках продаж, кредиты наличными и кредитные карты; корпоративное кредитование автомобильных дилеров.

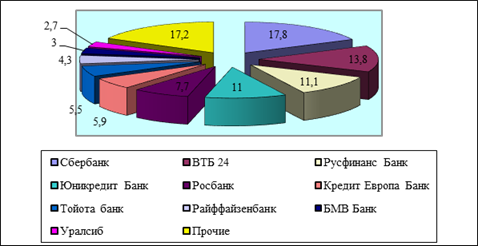

ООО "РУСФИНАНСБАНК" занимает лидирующие позиции на рынке автокредитования в течение 6 последних лет. Так, как показывает рис. 2.1, по итогам первого полугодия 2012 г. ООО "РУСФИНАНСБАНК" вошел в тройку лидеров.

Рис. 2.1 Объем выданных автокредитов в 1 полугодии 2012 года

Предоставление кредитов на приобретение автомобилей является основным видом деятельности ООО "Русфинансбанка".

Кредитный портфель физических лиц за девять месяцев 2012 г. составил 103 594 367 тыс. руб. Потребительские кредиты в точках продаж ООО "Русфинансбанк" предоставляет на приобретение товаров массового спроса (бытовой техники, мебели, компьютеров, товаров для дома, изделий из меха и т. д.) практически на всей территории РФ.

Кредиты наличными и кредитные карты предлагаются с возможностью дистанционного оформления кредита наличными. При этом коммуникации между банком и клиентом происходят посредством телефона, почты, интернета или офиса банка. Преимуществами данного вида кредитов является высокая скорость принятия решения, удобство оформления (кредит можно оформить даже находясь дома) и широкая география покрытия, охватывающая 69 регионов и 9 временных поясов РФ.

Как показывают данные таблицы 2.2, кредиты, выданные физическим лицам в ООО "РУСФИНАНСБАНК" в 2012 г. по сравнению с 2011 г. увеличились на 13348,6 тыс. руб. или на 14,8%, в том числе автокредитование увеличилось на 9521,0 тыс. руб. или на 14,4%, потребительские кредиты увеличились на 1953,1 тыс. руб. или на 12,4%, прямые продажи увеличились на 127,3 тыс. руб. или на 27,3%, кредитование при помощи кредитных карт увеличилось на 120,2 тыс. руб. или на 15,2%.

Таблица 2.2

Динамика и структура кредитов, выданных физическим лицам ООО "РУСФИНАНСБАНК"

|

Показатели |

2011 г. |

2012 г. |

Изменения | ||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Абсолютные, тыс. руб. |

Темп роста, % |

В структуре, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Автокредитование |

67320,7 |

74,6 |

76841,7 |

74,2 |

9521,0 |

114,1 |

-0,4 |

|

Потребительские кредиты |

15704,7 |

17,4 |

17657,8 |

17,0 |

1953,1 |

112,4 |

-0,4 |

|

Прямые продажи |

6428,3 |

7,1 |

8182,6 |

7,9 |

1754,3 |

127,3 |

0,8 |

|

Кредитные карты |

792,1 |

0,9 |

912,3 |

0,9 |

120,2 |

115,2 |

0,0 |

|

Ссуды, выданные под залог транспортных средств |

67320,7 |

74,6 |

76841,7 |

74,2 |

9521,0 |

114,1 |

-0,4 |

|

Ссуды, выданные физическим лицам, всего |

90245,8 |

100,0 |

103594,4 |

100,0 |

13348,6 |

114,8 |

0,0 |

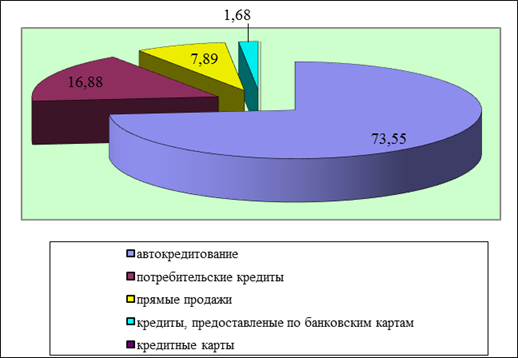

В структуре выданных кредитов, как показывает таблица 2.2 и рис. 2.2, наибольший удельный вес - 74,0% в структуре портфеля физических лиц составляют автокредиты. Такая структура кредитного портфеля обусловлена стратегией развития ООО "РУСФИНАНСБАНКа", в которой значительный акцент сделан на развитие потребительского кредитования и автокредитования.

Рис. 2.2 Структура кредитного портфеля ООО "Русфинансбанк" за 9 месяцев 2012 г.

Автокредит предоставляется на покупку новых и подержанных автомобилей иностранного и отечественного производства. Автокредитование осуществляется в банке или в автосалоне у официальных автодилеров.

Партнерами ООО "РУСФИНАНСБАНКа" по автокредитованию являются более 2000 автосалонов и дилерских центров по всей России, в том числе: РОЛЬФ, (крупнейший продавец иностранных марок в России), Автомир, Модус, Лаура, Дженерал-Моторс, Сузуки) Агат, КМ/ч, ТрансТехСервис (ТТС), Независимость, (Лэнд Ровер) Genser (Фольксваген, Ниссан, Опель) Мэйджор (Major), (кадиллак) Мега-Авто.

Автокредитование осуществляется по месту регистрации заемщика либо по месту кредитнокассвого офиса и предоставляется физическим лицам - гражданам РФ в возрасте 23 до 65 лет при условии, что срок возврата кредита наступает до исполнения 65 лет, кредит с аннуитетными платежами ограничивается трудоспособным возрастом.

Заемщик физическое лицо должен иметь непрерывный трудовой стаж на последнем (официальном) месте работы на территории РФ: не менее 4 месяцев при оформлении кредита на новый автомобиль; не менее 6 месяцев при кредитовании подержанного автомобиля.

Пакет документов включает:

- - паспорт гражданина РФ; - один из документов на выбор: страховое свидетельство государственного пенсионного фонда; свидетельство ИНН; водительское удостоверение; заграничный паспорт; военный билет (для лиц призывного возраста - обязательно).

Автокредит выдается сроком от 12 до 60 месяцев, т. е. от 1 года до 5 лет. Размер первоначального взноса варьирует от 10% до 70% стоимости приобретаемого автомобиля. Процентные ставки по автокредитам колеблются от 9,5% до 20%. Единовременная комиссия за выдачу кредита отсутствует. Кредит выдается как в рублях, так и в иностранной валюте. Выдача производится в безналичной форме путем зачисления средств на счет заемщика с последующим перечислением на счет фирмы. Выдача кредита в валюте производится путем зачисления на счет заемщика средств в валюте с последующей конвертацией в рубли и перечислением на счет фирмы.

Стандартное предложение ООО "РУСФИНАНСБАНК" по автокредитованию физического лица на приобретение нового автомобиля представлено в таблице 2.3.

Таблица 2.3

Стандартное предложение банка

|

Размер первоначального взноса (% от стоимости автомобиля) |

Валюта кредита |

Ставка по кредиту (% годовых) |

Единовременная комиссия за выдачу кредита |

|

24 мес. |

36 мес. |

48 мес. |

60 мес. |

|

30% и более |

RUR |

18.0 % |

Отсутствует |

|

От 15% до 30% |

RUR |

19.0 % |

Отсутствует |

|

От 10% до 15% |

RUR |

20.0 % |

Отсутствует |

Условия стандартной программы, которые являются общими для других программ автокредитования, разработанных в ООО "РУСФИНАНСБАНК". Для всех программ: минимальная сумма кредита 50 тыс. руб., максимальная 6,5 млн. руб., не требуется подтверждение дохода клиента при сумме кредита менее 800 тыс. рублей либо при сумме кредита менее 1 млн. рублей, при условии внесения первоначального взноса более 40%. Обязательно оформление полиса КАСКО.

ООО "РУСФИНАНСБАНК" имеет специальные кредитные программы, разработанные совместно с производителями (всего 13 производителей по 18 брендам). Специальные кредитные программы заключены с иностранными производителями: Audi, Chrysler, jeep, Dodge, Fiat, Hyundai, KIA, Mazda, Mitsubishi, Seat, Skoda, Ssaug Yong, Uz-Daewoo, Volkswagen. Отечественными - ЛАДА. ГАЗ. УАЗ, ВАЗ, ИЖ.

Так, например, совместно c "Фольксваген Финансовые Услуги РУС" ООО "РУСФИНАНСБАНК" разработал и запустил специальную программу автокредитования Audi Credit на автомобили Audi.

Условия кредитования по данной специальной программе включают:

- - срок рассмотрения кредитной заявки от 30 минут; - для подачи заявки достаточно 2-х документов: паспорт + любой документ, подтверждающий личность, из списка: водительское удостоверение; заграничный паспорт гражданина РФ; свидетельство о постановке на учет в налоговых органах (ИНН); страховое свидетельство обязательного пенсионного страхования; военный билет (для лиц призывного возраста обязательно); - заявка оформляется непосредственно в автосалоне у кредитных специалистов без визита в офис Банка; решение по кредиту действует 100 дней; - отсутствуют комиссии; - отсутствует мораторий на досрочное погашение, возможно частичное и полное досрочное погашение без штрафов и ограничений по сумме. Данная программа распространяется на кредитование автомобиля только у официального дилера.

Условия специальной программы представлены в таблице 2.4.

Таблица 2.4

Условия специальной программы автокредитования Audi Credit

|

Первоначальный взнос |

Валюта кредита |

Срок кредита | ||

|

12 мес. |

24 мес. |

36 мес. |

48 мес. |

60 мес. |

|

От 30% и более |

RUR |

- |

12.0 % | |

|

От 20% до 30% |

RUR |

- |

13.5 % | |

|

Страхование |

КАСКО, страхование жизни и здоровья заемщика возможно включить в сумму кредита на весь срок кредита по желанию Заемщика | |||

|

От 30% и более |

RUR |

- |

13.5 % | |

|

От 20% до 30% |

RUR |

- |

14.5 % | |

|

Страхование |

По желанию Заемщика возможно включение страховых премий по страхованию жизни и здоровья заемщика в сумму кредита на весь срок кредита, КАСКО за счет собственных средств заемщика или КАСКО включается в сумму кредита на первый календарный год | |||

|

От 30% и более |

RUR |

14.0 % |

15.0 % | |

|

От 20% до 30% |

RUR |

15.0 % |

16.0 % | |

|

Страхование |

КАСКО за счет собственных средств заемщика или КАСКО включается в сумму кредита на первый календарный год |

В сумму кредита по желанию Заемщика возможно включить:

- - страховые премии по КАСКО за весь срок действия кредитного договора; - страхование жизни и здоровья на весь срок действия кредитного договора.

Кредитное решение на новые автомобили действительно 100 дней, при этом банк оставляет за собой право изменить решение в случае получения негативной информации о физическом лице или изменении параметров кредита. При погашении кредита через иные кредитные организации, платежные системы, Почту России взимается комиссия за перевод средств. В случае несвоевременной уплаты процентов и возврата кредита с заемщика взимается 0,5% от суммы неуплаченных в срок процентов и части непогашенной ссудной задолженности за каждый день просрочки, данное условие является общим..

Кредиты выдаются единовременно. При получении кредита заемщик - физическое лицо - вносит плату за обслуживание ссудного счета по тарифам банка. Кредит определяется на основе платежеспособности заемщика, но не может превышать стоимости приобретаемого автомобиля. В расчет платежеспособности заемщика включаются дополнительные доходы. Минимальная сумма кредита - 50 000 рублей.

Специальная программа Mazda Кредит (действует с 01.01.2013 г.) распространяется на весь модельный ряд Mazda (кроме модели CX-7), рассрочка на 3 года, маркетинговая ставка 0,0% (ставка в договоре 14,5%), первоначальный взнос от 70%, срок кредита 36 месяцев,

С апреля 2013 года действует специальная программа автокредитования Fiat Doblo по специальным ставкам в кредитном договоре, а также программа Fiat Ducato с пониженными ставками.

Основные преимущества программы:

- - экспресс-кредитование по 2-м документам без подтверждения дохода; - отсутствие любых комиссий и скрытых условий; - возможность оформления кредита в салоне автодилера; - специальные процентные ставки в кредитном договоре, на срок от 2 до 5 лет; - возможность досрочного погашения без каких либо заявлений и ограничений; - вознаграждение для дилера.

Специальный тариф Fiat Benefit распространяется на легковые автомобили модели Fiat Doblo Panorama и Fiat Doblo Carqo.

Таблица 2.5

Ставки по специальной программе Fiat Doblo

|

Тарифы |

ПВ |

Валюта |

Ставки по кредиту, % годовых | ||

|

12 |

24 |

36 |

48 |

60 | |

|

Fiat Benefit |

От 30% и более (СТ) |

RUR |

6,9 |

8,9 |

10,9 |

|

От 30% и более (СЖ) |

RUR |

7,9 |

9,9 |

11,9 | |

|

От 30% и более (СТ) |

RUR |

8,9 |

10,9 |

12,9 |

Специальный тариф существует только для официального дилера Fiat, минимальный первоначальный взнос 30%, в случае если первоначальный взнос меньше, оформляется стандартный тариф Fiat Express.

Индекс СЖ - означает возможность включения страхования жизни заемщика на весь срок кредита, индекс СТ - возможность включения страховки КАСКО и страхования жизни на весь срок кредита.

Обеспечением возврата кредита являются договор залога приобретаемого автомобиля. и поручительство супруги заемщика без учета платежеспособности; при кредитовании на водное транспортное средство на срок до предоставления заемщиком зарегистрированного договора залога (ипотеки) судна предоставляются иные формы обеспечения, при этом залог имущества не обязателен.

При оформлении залога транспортного средства необходимо учесть:

- - оценочная стоимость определяется только для подержанных автомобилей, по акту оценки или договору комиссии (корректировочный коэффициент не применяется); - свидетельство о регистрации транспортного средства и ПТС предоставляются в банк не позднее 10 рабочих дней с даты получения средств; - договор залога транспортных средств - оформляется одновременно с заключением кредитного договора.

Автокредитование осуществляется при наличии страховки транспортного средства. Заемщик должен застраховать приобретаемое транспортное средство до момента регистрации транспортного средства.

После выдачи кредита и перечисления средств на счет фирмы банк выдает заемщику копию платежного поручения, которое служит основанием для получения транспортного средства в фирме.

Погашение основного долга по кредиту осуществляется аннуитетными платежами - ежемесячно. Погашение процентов за пользование кредитом производится ежемесячно. По кредитам с аннуитетными платежами допускается досрочное погашение.

Похожие статьи

-

ПРОБЛЕМЫ АВТОКРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ Кредитование физических лиц является весьма значимой для банков операцией. Однако...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Разновидностью банковского целевого потребительского кредитования физических лиц, является автокредитование. Кредитование основано на...

-

Выдача кредитов физическим лицам -- достаточно популярная и распространенная услуга в Сбербанке России. Банк готов предложить населению большое...

-

Принципы кредитования отражают сущность кредита, а также требования объективных экономических законов в сфере кредитных отношений. В современных условиях...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Переход России к рыночным отношениям обусловил изменения в организации кредитных отношений. Особенностью современной системы кредитования является то,...

-

Технологическая процедура выдачи кредита коммерческим банком Представляется необходимым исследовать данную тему в непосредственной привязке с...

-

Кредиторы на российском рынке автокредитования представлены, главным образом, тремя группами банков: универсальные банки, специализированные (в данном...

-

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ Рассмотрение сущности автокредитования целесообразно начать с исследования общего понятия кредитование, что...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Не секрет, что большинство отечественного населения, пережив распад СССР и несколько экономических кризисов, так и не научилось доверять российскому...

-

В соответствии с "Регламентом кредитования физических лиц ОАО "Сбербанком России" и его филиалами" (Редакция 4) № 229-4 от 31.08.2011 г. (в действующей...

-

Рассмотрим основные моменты потребительского кредитования ОАО КБ "Восточный". ЦельВыработка условий и процедур для максимально оперативного принятия...

-

Банковское законодательство регулируется рядом нормативных актов, основополагающим документом является Гражданский кодекс РФ. Гражданский кодекс РФ...

-

Цель выпускной квалифицированной работы, которая состояла в исследовании особенностей кредитования физических лиц в дополнительном офисе №8612/0601 г....

-

Кредитная документация Организация кредитного процесса предполагает создание внутренней нормативной базы банка (инструкции, правила) на основе...

-

Дополнительный офис именуемый в дальнейшем Банк, принимает на себя кредитный риск, а именно риск того, что контрагент не сможет погасить задолженность в...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Непосредственно кредитный процесс начинается со дня выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы,...

-

Кредитование юридических лиц - Анализ кредитной политики коммерческого банка

Юридическим лицам ОАО "СКБ БАНК" предоставляет следующие услуги кредитования: Овердрафт - для финансирования краткосрочных кассовых разрывов в случае...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Банковский вклад (депозит) -- денежные средства в валюте РФ или иностранной валюте, размещаемые физическими или юридическими лицами в кредитных...

-

Автокредитование, как процесс выдачи кредитов, в ООО "Русфинансбанк" основывается на общих нормах ГК РФ; более конкретных нормах, содержащихся в...

-

ОБЩАЯ ХАРАКТЕРИСТИКА ООО "РУСФИНАНСБАНК" "РУСФИНАНСБАНК" является обществом с ограниченной, полное наименование на английском языке Limited Liability...

-

Рассмотрим возможность применения одного из методов оценки риска при кредитовании физических лиц банком "Авангард", основанного на применении технологии...

-

ВВЕДЕНИЕ - Оценка кредитоспособности заемщика - физического лица (на примере банка Авангард)

Актуальность темы исследования. Проблема своевременного возвращения кредитов, выданных физическим лицам, актуальна для большинства банковских учреждений,...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Проблемы оценки кредитоспособности заемщика в банке "Авангард" Как показывает мировая практика, значительная часть дохода банков формируется в результате...

-

Порядок получение кредита в банке "Авангард" следующий: 1) Заемщик заполняет заявление на получение кредита и анкету (в офисах или на сайте Банка). 2)...

-

Актуальность исследования обусловлена тем, что в настоящее время одним из самых динамично развивающихся рынков в России является рынок потребительского...

-

Коммерческие банки, расположенные на территории Российской Федерации, предоставляют гражданам несколько видов кредитов, как в рублях, так и в иностранной...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Обеспечение кредита - Кредитование физических лиц комерческим банком

По обеспечению возврата кредита заключается договор залога или договор поручительства, гарантии. К договору залога прилагается опись заложенного...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

Банк может выдавать кредиты, проводить другие активные операции, приносящие доходы, лишь в пределах имеющихся у него свободных ресурсов. Следовательно,...

ВИДЫ И УСЛОВИЯ АВТОКРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ - Автокредитование коммерческими банками на примере ООО "Русфинансбанк"