Привлечение средств физических лиц - Расчеты с физическими лицами Сбербанка России

Приоритетным направлением деятельности Волгоградского ОСБ 8621 является работа с населением в области привлечение вкладов. В этой сфере у банка устойчивые позиции благодаря эффективному сочетанию качества расчетных услуг с возможностями по управлению накоплениями. Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте на срок от 1 месяца до 5 лет; различные виды депозитов.

Подтверждением доверия вкладчиков к Сбербанку, гарантией которого служит его стабильная работа и высокая надежность, является значительный объем привлеченных средств населения. Привлечение средств физических лиц Волгоградским ОСБ 8621 представлено в Таблице 2.

Таблица 2

Привлечение средств физических лиц Волгоградским ОСБ 8621 СБ РФ за 2001- 2003гг.

|

Формы привлечения |

2001г. |

2002г. |

2003г. | |||

|

Сумма, в тыс. руб. |

Удельный вес, в % |

Сумма, в тыс. руб. |

Удельный вес, в % |

Сумма, в тыс. руб. |

Удельный вес, в % | |

|

1. Вклады населения: |

427692 |

96,3 |

586869 |

95,6 |

693991 |

98,0 |

|

В рублях |

408521 |

91,9 |

556154 |

90,6 |

651797 |

92,0 |

|

В иностранной валюте |

19171 В пересчете по курсу ЦБ РФ доллара США |

4,4 |

30715 |

5,0 |

42194 |

6,0 |

|

2. Ценные бумаги: |

16456 |

3,7 |

27227 |

4,4 |

14134 |

2,0 |

|

Сберегательные сертификаты |

4 509 |

1,0 |

5793 |

1,0 |

8200 |

1,2 |

|

Векселя в рублях |

11947 |

2,7 |

21434 |

3,4 |

5934 |

0,8 |

|

Валютные векселя |

- |

- |

- |

- |

- |

- |

|

Всего: |

444148 |

100 |

614096 |

100 |

708125 |

100 |

Из таблицы видно что, общий объем привлеченных Волгоградским ОСБ 8621 ресурсов физических лиц на 01.01. 2004г. составил 708125 тыс. рублей. Как видно из таблицы, основное место в привлеченных средствах населения занимают вклады населения, которые составляют 98,0 % привлеченных ресурсов. За анализируемый период произошел значительный их рост. Остатки вкладов физических лиц возросли в 1,6 раза и на 01.01. 2004г. составили соответственно более 650 миллионов рублей и более 1 миллиона долларов США.

Сберегательный банк борется за каждого своего клиента: постоянно разрабатываются и совершенствуются банковские продукты; на рынок продвигаются конкурентоспособные и привлекательные услуги, которые учитывают потребности различных социальных и возрастных групп граждан и рассчитаны как на состоятельных клиентов, так и на малообеспеченные слои населения. Рыкова, И. Н. Рынок новых кредитных продуктов: проблемы и перспективы в России Текст / И. Н. Рыкова//Финансы и кредит.- 2002.- №32.- С. 11-32.-С. 23.

Политика Банка в области привлечения сбережений населения направлена на сохранение лидирующего положения на рынке вкладов физических лиц. Исходя из макроэкономических параметров, регулярно проводимого мониторинга региональных рынков вкладов и услуг, уровня востребования в данном виде операций Банка, предлагаются новые финансовые продукты для физических лиц (при этом учитываются потребности всех социальных групп граждан - работающих и пенсионеров, молодежи и людей среднего возраста), рассчитанные как на малообеспеченные слои населения, так и на людей со средним и высоким уровнем дохода. Сберегательным банком систематически пересматриваются процентные ставки по вкладам в соответствии с рыночной конъюнктурой и определяются самостоятельно в пределах требований кредитно-денежной политики ЦБ РФ. Помимо тиражирования стандартных конкурентоспособных банковских продуктов, ориентированных на широкие слои населения, Банк предлагает частным лицам индивидуальное обслуживание и вкладные продукты для состоятельных клиентов.

Вклады принимаются только банками, имеющими такое право в соответствии с лицензией, выдаваемой Банком России, участвующими в системе обязательного страхования вкладов физических лиц в банках и состоящими на учете в организации, осуществляющей функции по обязательному страхованию вкладов. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику.

Сегодня Сбербанк России предлагает своим клиентам широкий выбор вкладов. "Депозит Сбербанка России" - это вклад с самой большой процентной ставкой. Этот вид вклада Сбербанка России предполагает внесение не пополняемой в течение действия вклада суммы в размере от 1000 рублей (300 долларов США, 300 евро) на сроки: от 1 месяца до 3 лет. Процентная ставка зависит от выбранного срока вклада и размера внесенной суммы и изменяется от 5,25% до 8,00%. "Депозит Сбербанка России" наиболее распространенный вид вклада. Этот вклад можно открыть как в долларах США, так и в евро. Минимальный взнос при этом составляет 300 долларов США и 300 евро на срок от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 месяцев до 1 года, от 1 года до 2 лет, от 2 до 3 лет, 3 года. Процентная ставка зависит от суммы первоначального взноса и срока вклада и изменяется от 1,25% до 4,50%. Вкладчик имеет право перечислять проценты по вкладу на счет банковской карты. Однако возможность пополнения вклада и частичного снятия средств со вклада не предусмотрена.

Один из самых долгосрочных вкладов "Универсальный Сбербанка России". Преимуществом является низкий первоначальный взнос размером от 10 рублей, 5 долларов США или 5 евро вносится на 5 лет. С суммой осуществимы любые операции, возможные для вкладов до востребования, остаток на счете должен составлять не менее размера минимального взноса по вкладу. Единственное условие при этом: остаток вклада после совершения операции должен составлять не менее 10 рублей, 5 долларов США (евро). Начисление дохода производится исходя из ставки вклада. Процентная ставка по вкладу фиксированна на весь срок действия вклада (5 лет). Договор может быть пролонгирован на новый срок. Начисление дохода производиться по истечении каждого трехмесячного периода, определяемого с даты открытия счета (с даты окончания основного (пролонгированно)срока).

"До востребования" - вклад с неограниченным сроком, открываемый в рублях (не менее 10 рублей), долларах США (не менее 5), евро (не менее 5). Возможны любые приходно-расходные операции. Предусмотрена возможность пополнения вклада и частичного снятия средств. Процентная ставка составляет 0,1% годовых для рублевых вкладов, 0,25% для долларов США, 0,1% для евро и для других валют. Проценты причисляются к остатку вклада по истечении каждого календарного квартала и при закрытии счета.

И, конечно не остаются без внимания пенсионеры. Им Сбербанк РФ предлагает вклады с разнообразными сроками хранения: "Пенсионный депозит Сбербанка России" сроком от 3 месяцев до 3 лет, годовая ставка зависит от срока вклада и изменяется от 5,50% - 7,00%, но при этом частичное снятие средств и пополнение вклада не возможно. "Пенсионный пополняемый депозит", вклад могут открыть лица, получающие пенсии: из Пенсионного фонда РФ (территориальных органов ПФР); из министерств и ведомств, осуществляющих пенсионное обеспечение; от негосударственных пенсионных фондов. Рыкова, И. Н. Рынок новых кредитных продуктов: проблемы и перспективы в России Текст / И. Н. Рыкова//Финансы и кредит.- 2002.- №32.- С. 11-32. Рассмотрим структуру привлеченных вкладов в рублях Волгоградского ОСБ 8621 Поволжского СБРФ за период 2001- 2003гг. (Таблица 3) и проведем их анализ.

Таблица 3

Анализ вкладов физических лиц в рублях Волгоградского ОСБ 8621 за 2001 - 2003гг.

|

Виды вкладов |

Остаток на 1.01.08, в тыс. руб. |

Удельный вес в общем остатке, в % |

Остаток на 1.01.09, в тыс. руб. |

Удельный вес в общем остатке, в % |

Остаток на 1.01.10 , в тыс. руб. |

Удельный вес в общем остатке, в % |

|

До востребования |

16154 |

4,0 |

19560 |

3,5 |

14571 |

2,2 |

|

Пенсионный |

21885 |

5,4 |

27992 |

5,0 |

41405 |

6,4 |

|

Зарплатный |

6934 |

1,7 |

8013 |

1,4 |

11161 |

1,7 |

|

Универсальный |

85114 |

20,8 |

128759 |

23,2 |

159399 |

24,5 |

|

Пенсионный-плюс |

87241 |

21,4 |

107593 |

19,4 |

126970 |

19,5 |

|

Срочный пенсионный |

22397 |

5,5 |

5419 |

0,9 |

3709 |

0,6 |

|

Депозит Сбербанка России |

34781 |

8,5 |

45647 |

8,2 |

57108 |

8,8 |

|

Пенсионный пополняемый депозит |

37657 |

9,2 |

81702 |

14,7 |

99929 |

15,3 |

|

Компенсационный |

121 |

0,0 |

111 |

0,0 |

78 |

0,0 |

|

Молодежный |

473 |

0,1 |

860 |

0,2 |

1050 |

0,2 |

|

Особый |

6048 |

1,4 |

7327 |

1,3 |

5931 |

0,9 |

|

Накопительный |

655 |

0,2 |

382 |

0,1 |

140 |

0,0 |

|

Пополняемый депозит |

75907 |

18,6 |

105334 |

19,0 |

115297 |

17,7 |

|

Прочие рублевые вклады |

13154 |

3,2 |

17455 |

3,1 |

15049 |

2,2 |

|

Итого: |

408521 |

100 |

556154 |

100 |

651797 |

100 |

Итак, по итогам таблицы 2 наглядно видно как изменялись в динамике остатки вкладов населения с 2001г. по 2003г. Проанализировав таблицу можно сделать вывод, что возросли остатки вкладов. Это означает, что доверие граждан практически восстановлено и население опять активно начало размещать свои средства в Сбербанке России.. В структуре вкладов банка основная доля сохраняется за группой социально-ориентированных, и в первую очередь, пенсионных (Пенсионный-плюс) - 21,4% на конец 2001г. и 19,5% на 2003 г., увеличилась доля вклада "Пенсионный пополняемый депозит" с 9,2% на конец 2001 до 15,3% на 2003г.

Увеличение объемов вклада "Пополняемый депозит" на 39390 тыс. рублей за 2002 и 2003 года объясняется преимуществом внесения дополнительного взноса в размере 1000 рублей, 100 долларов США или 100 евро.

Наибольшей популярностью пользуется вклад "Универсальный". Одновременно с ростом его удельного веса (с 20,8% до 24,5%) произошло снижение удельного веса вклада "До востребования" (с 4,0% до 2,2%). Это неудивительно, т. к. при всем однообразии совершаемых по этим вкладам операций, первый - отличаются более выгодными условиями.

Введенный 25 декабря 1997 года вклад "Компенсационный Сбербанка России" для граждан, которым полагается компенсация в связи с обесценением вкладов, занимает незначительное место в объеме вкладов и с каждым годом уменьшается. Так на конец 2001г. он был равен 121 тыс. руб., а на конец 2003 - 78 тыс. руб.

Борьба за частного вкладчика, развернувшаяся в последнее время в банковской сфере, существенно разнообразила виды вкладов в иностранной валюте, предлагаемые Сберегательным банком клиентуре.

На сегодняшний день Сберегательный банк выполняет операции по следующим видам вкладов в иностранной валюте: "До востребования Сбербанка России", "Универсальный Сбербанка России", "Депозит Сбербанка России", "Пополняемый депозит Сбербанка России", "Юбилейная рента Сбербанка России", "Новый европейский Сбербанка России" и "Особый Сбербанка России". Проценты по валютным счетам начисляются и выплачиваются в соответствующей иностранной валюте.

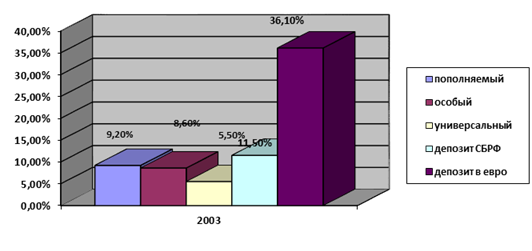

Структура популярных вкладов населения в иностранной валюте Волгоградского ОСБ 8621 в 2003 году представлена в виде диаграммы на рис.2.

Рис.2 Структура популярных вкладов населения в иностранной валюте

Растет сумма средств физических лиц, привлеченных в ценные бумаги Сбербанка России. Все большая часть населения приобретет Сберегательные сертификаты СБ РФ, т. к. они являются надежными, выгодными и удобными в обращении.

Сберегательные сертификаты СБ РФ:

Выдаются и оплачиваются в любом подразделении Банка на всей территории России;

Могут передаваться другому лицу без уведомления Банка;

Могут использоваться в качестве залога при получении кредита;

Могут быть предъявлены к оплате досрочно;

Могут быть сданы на хранение в отделение Сбербанка.

Сегодня Сбербанк России предлагает сберегательные сертификаты номиналом 1000, 10000, 50000 и 100000 рублей со сроками обращения 90, 180, 270, 364, 729 дней. От этих величин зависит величина процентной ставки ( см. Приложение 1).

Процентная ставка по сберегательному сертификату фиксированная. В случае досрочного предъявления сертификата к оплате, процент начисляется, исходя из ставки процента по вкладу до востребования.

На сегодняшний день данная ценная бумага настолько популярна, что пользуется большим спросом даже у пенсионеров (см. Таблица 5).

Таблица 5

Структура приобретателей сберегательных сертификатов Сбербанка России в 2003 году в Волгоградском ОСБ 8621 .

|

Категории приобретателей сберегательных сертификатов |

Объем реализации, тыс. руб. |

Доля в общем объеме реализации, % |

|

Пенсионеры |

1947 |

23,7 |

|

Экономически активная часть населения |

6253 |

76,3 |

|

Итого: |

8200 |

100 |

Из таблицы видно, что наибольшую долю приобретателей сберегательных сертификатов Сбербанка России в 2003 году занимает экономически активная часть населения и это составляет 76,3%,по сравнению с 23,7% долей пенсионеров.

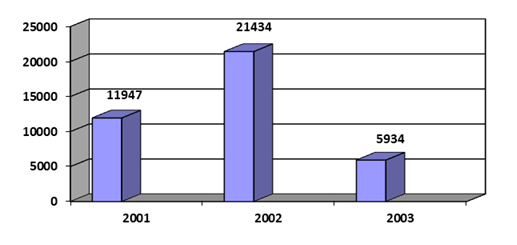

За 2001- 2003 гг. изменяется удельный вес выданных валютных векселей, которые население использует как финансовый инструмент в целях накопления. Объем выдачи расчетных векселей физическим лицам Волгоградским ОСБ 8621 за 2001- 2003гг. показан на (рис. 3).

Векселя, эмитируемые Сберегательным Банком, пользуются популярностью среди клиентов. Однако в 2003 году объем приобретенных расчетных векселей уменьшился в 3,6 раз по сравнению с 2002 годом, это в большей степени связано с финансовым кризисом и недоверием населения в этот промежуток времени. Простой вексель Сбербанка России является универсальным и ликвидным финансово-расчетным инструментом; он удобен как для накопления средств, так и для проведения расчетов с другими лицами. Вексель Сбербанка России:

Выдается и оплачивается в любом филиале Банка на всей территории России;

Принимается к досрочной оплате;

Физическим лицам выдается со сроком платежа до двух лет;

Может быть выдан физическому или юридескому как резиденту, так и нерезиденту России;

Может быть приобретен за иностранную валюту (доллары США, евро) или рубли;

Может быть оплачен в иностранной валюте, в которой выдавался, или в рублях;

Может быть обменен на векселя меньшего номинала, а также может быть обменено несколько веселей на вексель большего номинала.

Доход по векселю устанавливается в зависимости от его срока и номинала.

Рис. 3 Объем выдачи расчетных векселей физическим лицам Волгоградским ОСБ 8621 за 2001- 2003гг., тыс. руб.

За анализируемый период финансовых векселей приобретено не было, а наиболее активно приобретались векселя СБ РФ с целью расчетов, что вполне объяснимо: ведь вексель - это прежде всего очень удобное расчетное средство. Расчеты по банковским векселям осуществляются с использованием единой внутрибанковской Информационной Системы "Вексель", функционирование которой способствует ускорению расчетов и повышению качества работы с векселями Банка. В 2003г. значительно снизилась выдача расчетных векселей физическим лицам на сумму в 15500 тыс. руб.

Волгоградского ОСБ 8621 СБРФ ставит перед собой задачу по улучшению структуры привлеченных ресурсов, сохранению и увеличению доли на рынке банковского обслуживания населения, ведь для банков вклады - это главный вид их пассивных операций и, следовательно, основной ресурс для проведения активных кредитных операций.

Похожие статьи

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Виды и характеристика депозитных операций - Расчеты с физическими лицами Сбербанка России

Среди выполняемых Сбербанком операций наибольший удельный вес занимают операции по вкладам. Вклады отличаются друг от друга условиями хранения, формами и...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Таблица 3 Анализ динамики и структуры источников формирования средств Иркутского ОСБ № 8586 за 2006-2007гг. Наименование статей Сумма тыс. руб. Удельный...

-

Роль потребительского кредита в стимулировании оживления потребительского спроса населения и повышение его жизненного уровня через удовлетворение...

-

Валютный депозит Сбербанка На конец 2014 год Сбербанк России предлагает вкладчикам 6 видов простых валютных вкладов и 3 ОнЛ@йн вклада. Вклады можно...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Приоритетным направлением ОАО "СКБ-банк" является кредитования физических лиц. Активизация работы банка в сфере кредитования физических лиц привела к...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

-

Специфика банковской деятельности определяется особенностями функционирования банка. Результатом этой деятельности является создание банковского...

-

ВВЕДЕНИЕ - Расчеты с физическими лицами Сбербанка России

Уже более 160 лет в России функционируют организации сберегательного дела, начало которому было положено указом Императора Николая. С тех пор...

-

Экономическая характеристика Волгоградского ОСБ 8621 - Расчеты с физическими лицами Сбербанка России

Поволжский банк Сбербанка России является крупным кредитным учреждением региона, на долю которого приходится половина кредитного рынка региона. В...

-

Операции с ценными бумагами и иностранной валютой - Расчеты с физическими лицами Сбербанка России

Важным направлением деятельности Сберегательного банка являются операции с ценными бумагами. К ценным бумагам Сберегательного банка относятся бумаги,...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

Виды вкладов, принимаемых от физических лиц

Виды вкладов принимаемых от физических лиц Согласно Гражданского Кодекса банки могут предлагать своим клиентам вклады двух основных категорий: 1. Вклады...

-

Безналичные расчеты между физическими лицами - Содержание расчетов посредством платежных поручений

Раскрытие физическим лицам банковских счетов разрешает осуществить нормы Гражданского Кодекса РК, устанавливающего в статье 1 равноправие участников...

-

Согласно норм, закрепленных в статье 5 Федерального закона "О банках и банковской деятельности" кредитные организации вправе осуществлять переводы...

-

Условия переводов денежных средств, Переводы вкладов - Денежные переводы физических лиц

Переводы вкладов Коммерческие банки выполняют поручения вкладчиков о переводе вкладов в рублях и иностранной валюте (всего вклада или части - по тем...

-

В ходе проведенного теоретического исследования и практической работы были решены поставленные задачи и получены основные результаты: Выявлены сущностные...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Как показал анализ кредитных операций Байкальского Банка СБ РФ (Иркутское ОСБ №8586), банк активно ведет потребительское кредитование физических лиц,...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

Банковский вклад (депозит) -- денежные средства в валюте РФ или иностранной валюте, размещаемые физическими или юридическими лицами в кредитных...

-

Вклады физических лиц - Рынок банковских услуг и его развитие в Кыргызстане

По данным НБКР, суммарный объем вкладов физических лиц в коммерческих банках до апрельских событий 2010 г. постепенно рос и составлял примерно 10 млрд....

-

17 января 1992 года в Национальном Банке Республике Казахстан зарегистрирован коммерческий банк "Цеснабанк". АО "Цеснабанк" - единственный коммерческий...

-

В качестве примера системы управления рисками рассмотрим основные направления снижения кредитных рисков в деятельности Волгоградского Отделения Сбербанка...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Прием и выдача денежных средств без открытия счета - Денежные переводы физических лиц

Порядок и условия осуществления операций по переводу денежных средств из РФ и в РФ по поручению физических лиц со счета и без открытия банковского счета,...

-

С целью обеспечения расчетно-платежных операций кредитной организации открывают корреспондентские счета в Банке России. Порядок открытия кор. счетов...

-

Кредитные продукты Банка ВТБ 24 (ПАО) для физических лиц - Потребительское кредитование в России

Приоритетным направлением деятельности Банка ВТБ 24 (ПАО) является предложение широкого спектра банковских розничных продуктов и услуг населению и...

-

Механизм кредитования физических лиц - Расчеты с физическими лицами Сбербанка России

Размещение ресурсов банка происходит по нескольким направлениям: кредитование населения, кредитование предприятий и организаций, передача ресурсов...

-

На основе депозитных операций коммерческих банков формируется подавляющая часть их ресурсов, используемых для краткосрочного и долгосрочного кредитования...

-

Реализация права на привлечение денежных средств во вклады и права вносить вклад - Банковское право

Правом на привлечение денежных средств во вклады обладают банки. Привлечение денежных средств во вклады является лицензируемым видом деятельности....

-

Не секрет, что большинство отечественного населения, пережив распад СССР и несколько экономических кризисов, так и не научилось доверять российскому...

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

РАЗВИТИЯ И ФУНКЦИОНИРОВАНИЕ ФОНДА ГАРАНТИРОВАНИЯ ДЕПОЗИТОВ В БАНКОВСКОЙ СИСТЕМЕ КАЗАХСТАНА В мае 1999 года на первом Конгрессе финансистов Казахстана...

-

Характеристика Байкальского банка СБ РФ По форме организации Сберегательный банк России представляет собой акционерное кредитное учреждение,...

-

Механизм кредитования предполагает конкретный метод предоставления кредита, выбор которого зависит от особенностей производственно-коммерческого цикла...

Привлечение средств физических лиц - Расчеты с физическими лицами Сбербанка России