ХАРАКТЕРИСТИКА ОСНОВНЫХ ВИДОВ БАНКОВСКИХ ОПЕРАЦИЙ, Кредитные операции банка и их организация - Классификация и общая характеристика банковских операций и услуг

Кредитные операции банка и их организация

Среди традиционных видов деятельности коммерческих банков предоставление кредитов было и продолжает оставаться главной операцией, обеспечивающей доходность и стабильность существования. Важность кредитных операций определяется многими обстоятельствами, среди которых можно назвать следующие:

- - преобладание их в активах коммерческих банков, удельный вес может составлять до 80%; - полученные проценты по кредитным операциям -- основной источник доходов коммерческого банка; - кредитные операции -- наиболее рискованные и поэтому наиболее ответственные для репутации банка и его финансовой устойчивости, поскольку в составе кредитных операций преобладают привлеченные, а не собственные средства; - способность обеспечить возврат кредита от заемщика -- показатель профессиональной состоятельности персонала и его руководства; - размер, состав и структура кредитных вложений по степени риска и ликвидности является основой для расчета главных оценочных показателей банка -- ликвидности и достаточности капитала.

На современном этапе развития экономики банковский сектор переживает период бурного роста. Кредитные организации продолжают уверенно наращивать объемы ссудных и депозитных операций, обеспечивая тем самым постепенное насыщение российского рынка банковских услуг. Ключевыми факторами роста на данный момент остаются:

- - растущий спрос на кредиты со стороны предприятий обрабатывающих отраслей; - повышение уровня доходов и платежеспособности населения, что стало стимулом к развитию потребительского и ипотечного кредитования; - появление новых банковских продуктов для предприятий малого бизнеса и физических лиц: разработка специальных программ для этого сектора, расширение видов ипотечного и целевого потребительского кредитования; - расширение клиентской базы (в основном за счет частных лиц); - увеличение объема иностранных инвестиций в российские банки, причем как прямых, таки в форме долгосрочных кредитов и займов. Полностью преодолены последствия банковского "кризиса доверия" лета 2004 г., завершился отбор банков в систему страхования вкладов граждан.

Доля кредитов в совокупных активах кредитных организаций за последние два года увеличилась с 40 до 68%.

В последнее время существенно изменилось отношение населения страны к "жизни в долг". Ведь с помощью потребительского кредита можно не только приобрести квартиру, земельный участок, дом или автомобиль, но и с различных позиций повысить качество своей жизни. Уже сейчас между банками развернулась жестокая конкурентная борьба, населению предлагаются различные кредитные продукты.

Развитие потребительского кредитования, в том числе инвестиционного кредитования и кредитования малого бизнеса, названо одним из приоритетных направлений.

Кредитные операции -- это определенные отношения между кредитором и заемщиком по предоставлению суммы денежных средств. Банковские кредитные операции делятся на две группы:

- - активные, когда банк выступает в лице кредитора, выдавая ссуды; - пассивные, когда банк выступает в качестве заемщика, привлекая деньги от клиентов и других банков в свой банк.

Отсюда следует, что кредитные операции имеют две формы: ссуды и депозиты.

Таким образом, кредит -- широкое понятие, предполагающее наличие различных форм организации кредитных отношений.

В условиях перехода к рыночным отношениям кредит стал важнейшим фактором развития народного хозяйства. Он несет мощный заряд в виде дополнительных ресурсов, позволяет предприятиям и организациям перешагнуть рамки собственных накоплений, создать необходимые экономические предпосылки для роста производства.

Кредиты предоставляются для удовлетворения объективной потребности заемщика. Объектом кредитования является вещь, под которую выдается ссуда или ради которой заключается сделка. Однако объектом кредитования может быть не только конкретная вещь, но и потребность заемщика в дополнительных ресурсах. Субъектом кредитования являются предприятия, организации, а также физические лица, выступающим в качестве заемщиков.

Кредиты, предоставляемые банком, могут быть классифицированы по различным признакам:

- А) по типам заемщиков - ссуды предприятиям, органам власти, населению, банкам; Б) по срокам пользования - краткосрочные, среднесрочные, долгосрочные; В) по сфере функционирования заемщика -- ссуды предприятиям сферы производства и ссуды предприятиям сферы обращения; Г) по отраслям принадлежности заемщик а-- ссуды в промышленность, транспорт, строительство, сельское хозяйство, торговлю; Д) по характеру обеспечения -- залоговые, гарантированные, застрахованные, необеспеченные (бланковые); Е) по методам погашения -- погашаемые единовременно и частями.

Купля-продажа межбанковских кредитов возможна в форме сделок на свободном рынке, а также в форме сделок на "закрытом" рынке, где кредиты предоставляются друг другу тесно сотрудничающими банками на условиях, вытекающих из взаимных интересов.

Основные положения современной системы кредитования следующие:

- 1. Вся система кредитования базируется на ресурсах банка. 2. Кредитные операции имеют коммерческий характер. 3. Объем кредитных вложений зависит не только от ресурсов банка, но и от экономических нормативов, обязательных резервов. 4. Кредитная политика банка реализуется на договорной основе.

При формировании ссудной политики банки должны учитывать множество факторов: внешние, которые не контролируются самим банком, - инфляция, спрос и предложение ссудного фонда и внутренние, которые банки сами в состоянии контролировать, - наличие капитала, степень рискованности и прибыльности различных видов ссуд, стабильность депозитов, способности и опыт банковского персонала.

В соответствии с Законом "О банках и банковской деятельности" банковское кредитование осуществляется при строгом соблюдении принципов кредитования: срочности, возвратности, платности и целевой обоснованности и дифференцированности.

Принцип срочности означает, что кредит выдается на четко указанный срок, который оговаривается в договоре.

Принцип платности означает, что деньги, даваемые взаймы, выступают в качестве товара, за получение которого надо платить, то есть кредит -- это покупка денег в рассрочку.

Принцип возвратности банковских ссуд заключается в том, что по окончании срока кредитного договора заемные деньги должны быть возвращены кредитору в полной сумме (основной долг) и с процентами.

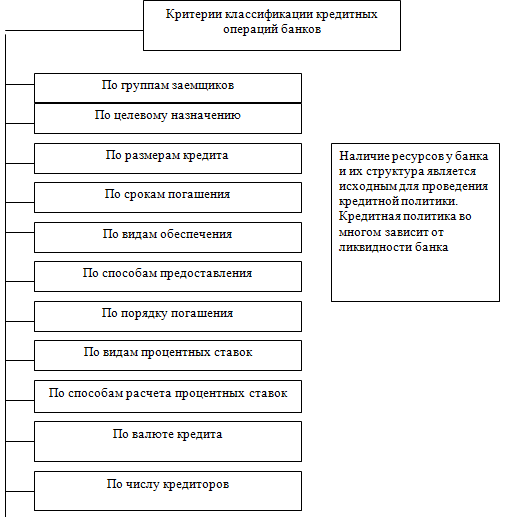

В настоящее время банковские ссуды классифицируются по ряду направлений, представленных на рисунке 3.

Рис. 3. Классификация кредитных операций

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная ссуда. Исходя из этого, следует выделить следующие, достаточно самостоятельные формы кредита, каждая из которых, в свою очередь, распадается на несколько разновидностей по более детализированным классификационным параметрам. Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор.

Система кредитования базируется на трех базовых элементах: субъекты кредита, обеспечение кредита и объекты кредита.

Они неотделимы друг от друга. Успех деятельности банка по кредитованию возможен только тогда, когда каждый из этих элементов дополняет друг друга, усиливает надежность кредитной сделки.

Субъект получения ссуды может быть самого разного уровня, начиная от отдельного частного лица, предприятия, фирмы, вплоть до государства.

В настоящее время к субъектам кредитования относятся: предприятия и организации, физические лица, другие банки.

Объект кредитования в узком смысле -- это вещь, под которую выдается ссуда и ради которой заключается кредитная сделка. В широком смысле объект кредитования выражает не только предмет в его материальном, осязаемом состоянии, но и материальный процесс в целом, вызывающий потребность в ссуде, и ради обеспечения непрерывности и ускорения, которых заключается кредитная сделка

В процессе кредитования появляется еще один элемент системы -- доверие. В кредите, как известно, существует две стороны -- кредитор и заемщик, между ними совершает движение ссужаемая стоимость. Это движение неизбежно порождает доверие между заемщиком, который верит, что банк вовремя и в необходимом размере предоставит кредит, и кредитором, который верит, что заемщик воспользуется полученным кредитом по назначению и в установленный срок возвратит ему ранее предоставленную ссуду вместе с причитающимися банку процентами. Таким образом, можно сказать, что доверие, с одной стороны, возникает как необходимый элемент кредитных отношений, а с другой как осознанная позиция двух сторон, имеющая вполне определенное экономическое обоснование.

Разделение кредитов по субъектам их получения порождает еще одно понятие в системе кредитования - вид кредитов. Виды кредитов различаются не только по субъектам их получения, но и по другим критериям: связи кредита с движением капитала, сфере применения кредита, сроку кредита.

По сфере применения кредиты подразделяются на кредиты в сферы производства и обращения. Для современной экономики более характерными являются вложения средств не в сферу производства, как это обычно принято при здоровой экономике, а в сферу обращения, где оборачиваемость и прибыльность операций выше, чем в производственной сфере. Особенность современной практики состоит и в том, что сами товаропроизводители зачастую лишены возможности обращаться в банк за ссудой, ибо плата за ее использование слишком высока. Ссудный процент нельзя включать в себестоимость, выплатить из прибыли в силу не столь значительной рентабельности операций в производственной сфере. Могут уплачивать высокий ссудный процент главным образом торгово-посреднические фирмы. Отсюда и перекос кредитных вложений не в сторону развития производства продукции (что наиболее важно для стабилизации рынка и Снижения темпов инфляции), а в сторону сферы торговли.

В зависимости от срока банковские кредиты делятся на краткосрочные, среднесрочные и долгосрочные. Традиционно современное кредитное дело отличается преимущественно краткосрочным характером. Во многих странах рыночной экономики краткосрочные ссуды -- это ссуды, срок пользования которыми не превышает одного года. В основном они обслуживают текущие потребности заемщика, связанные с движением оборотного капитала.

Среднесрочными являются кредиты, срок пользования которыми находится в пределах от 1 до 6 лет. Сфера их применения совпадает с обслуживанием потребностей посредством долгосрочного кредита.

К долгосрочным ссудам относятся кредиты, сроки погашения которых превышают 6 лет. Они обслуживают потребности в средствах, необходимых для формирования основного капитала, финансовых активов, а также некоторых разновидностей оборотных средств.

В настоящее время краткосрочными являются ссуды, предоставленные на срок до 12 месяцев, среднесрочными на срок от 1 года до 2 лет, долгосрочными -- на срок свыше 3 лет.

Важным элементом кредитования и критерием классификации банковских ссуд выступает их обеспеченность. В этой связи ссуды могут иметь прямое и косвенное обеспечение и не иметь его.

Важным элементом кредитования и критерием классификации банковских ссуд выступает их обеспеченность.

По видам обеспечения ссуды подразделяются на обеспеченные и необеспеченные (бланковые). Обеспечением могут быть: залог, гарантия, поручительство, страхование. В качестве залога выступают различные активы, к которым предъявляется требование-реализация. Главная причина, по которой банк требует обеспечение -- это риск понести убытки в случае неспособности заемщика погасить ссуду в срок и полностью.

Основные виды ссудных операций классифицируются в следующем порядке. На верхнем уровне целесообразно деление всех ссуд по объектам кредитования: на ссуды физическим лицам и ссуды юридическим лицам.

Можно выделить следующие основные группы кредитов физическим лицам:

- 1. Потребительские кредиты -- кредиты, предоставляемые банком населению для финансирования различных покупок бытового назначения. 2. Ипотечные кредиты предоставляются банком частным лицам для приобретения или финансирования строительства объектов недвижимости. 3. Кредиты на образование отличаются тем, что по ним, как правило, отсутствует залог. Они предоставляются перспективным в карьерном плане учащимся. Для гарантии возвратности по таким ссудам используется механизм поручительства, когда более обеспеченное с точки зрения имущества и доходов лицо поручается, что в случае не возврата ссуды кредитором взыскание будет обращено на поручителя. 4. Кредиты на неотложные нужды -- разновидность потребительского кредитования. Может предоставляться как с залогом, так и без залога.

Кредитование банками юридических лиц представляет более сложный процесс, и здесь можно выделить следующие группы:

- - простой (коммерческий) кредит -- предоставляется коммерческим организациям на определенный срок для пополнения оборотных средств, закупки товаров или оборудования, развития бизнеса. Простые ссуды коммерческим организациям предоставляются на определенный срок (срочные ссуды) и, как правило, обеспечиваются залогом продукции или имущества заемщика, реже залогом ценных бумаг; - кредитная линия -- более сложная форма кредитования юридических лиц, при которой банк и заемщик договариваются о возможности кредитования, его максимальной сумме и сроке. При этом заемщик оставляет за собой право использовать только ту часть суммы, которая ему необходима, в рамках согласованного с банком лимита кредитной линии; - револьверный (возобновляемый) кредит -- форма кредитования, которая является как бы промежуточной между обыкновенной ссудой и кредитной линией. Заемщик может согласовать с банком серию ссуд в определенном диапазоне времени. Новая партия средств (транш) может выдаваться после расчета по ранее выданной или не дожидаясь такого расчета, в дополнение к предыдущей.; - синдицированный (консорциальный) кредит -- предоставляется для финансирования очень крупных проектов, когда один банк не может справиться с кредитованием всего проекта и поэтому привлекает другие банки, которые образуют своеобразный синдикат и участвуют в выдаче ссуды совместно; - овердрафт -- способ краткосрочного кредитования, состоящий в возможности продолжения использования средств после их фактического окончания на счете, "в минус". Хотя такое кредитование осуществляется без традиционного обеспечения, овердрафт допускается для достаточно устойчивых заемщиков.

Межбанковский кредит -- представляет собой краткосрочный кредит, который банки могут предоставлять друг другу, как правило, для поддержания ликвидности или для обеспечения неожиданно возникающих потребностей. Межбанковские ресурсы относительно дороги, и поэтому банки стремятся минимизировать их привлечение.

Подобная классификация оказывается важной как для диверсификации риска кредитных вложений, так и для организации кредитования.

В процессе подготовки кредитной сделки осуществляется структурирование ссуды, то есть определение ее основных параметров.

Структурирование может оказать серьезное воздействие на успешное осуществление кредитной сделки.

Современная российская и зарубежная практика кредитования основывается на принципе унификации, при котором отраслевые и иные особенности выдачи и погашения ссуд подчиняются общим правилам. Многие банки конкретизируют общие правила в виде руководящих материалов для кредитных работников -- "Кредитной политики".

Кредитная политика -- это деятельность банка как кредитора, осуществляющего размещение ссудного капитала в соответствии с собственными и общественными интересами.

Главным в кредитной политике являются следующие направления.

Важное значение для банков, которые предоставляют знать будет ли в будущем заемщик банкротом и целесообразно ли ему предоставлять кредиты, особенно на долгосрочной основе.

Основная цель -- определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями договора о выдаче ссуды. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах. Более того, чтобы выдать ссуду, необходимо определить условия ее предоставления.

В современных коммерческих банках могут быть реализованы различные технологии кредитования, обусловленные организационной структурой банка, направлением деятельности на рынке финансовых услуг, кредитной политикой банка и другими причинами.

Процесс кредитования и подразумевает следующие основные этапы - выявление и анализ, оценку, контроль, мониторинг и отчетность.

В процессе кредитования в филиале можно выделить пять этапов:

- - разработка стратегии кредитных операций; - знакомство с потенциальным заемщиком (рассмотрение заявки на кредит и пакета документов к ней); - оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды; - подготовка и заключение кредитного договора и обеспечительных обязательств, выдачи кредита; - кредитный мониторинг (контроль за выполнением условий договора и погашением кредита).

Программой развития кредитных операций и основными нормативным документом Сбербанка России по кредитованию является Регламент предоставления кредитов, который определяет общий порядок кредитования. Особенности предоставления отдельных видов кредитов и проведения отдельных операций в части анализа документов заемщика, оформления кредитной документации, объектов, условий и сроков кредитования (краткосрочное кредитование, финансирование инвестиционных проектов, предоставление кредитов с применением векселей, предоставление гарантий, кредитование предприятий недропользователей при покупке у них драгоценных металлов, кредитование экспортно-импортных операций с использованием аккредитивной формы расчетов и другие), в том числе в рамках программ с участием иностранных банков, устанавливаются дополнительно нормативными документами Сбербанка России.

Внутренними документами банка, регламентирующими кредитование в филиале, являются: Положение Сбербанка России № 593-2р от 06.11.2003 г. "Порядок предоставления гарантий и принятия гарантий в обеспечения своевременного выполнения обязательств третьих лиц по предоставляемым Сбербанком России кредитам и гарантиям"; № 285-4 от 23.07.2004 г. "Регламент предоставления кредитов юридическим лицам Сбербанком и его филиалами"; № 279-2 от 15.06.2001 г. "Порядок овердрафтного кредитования счета клиента"; № 357-2 от 13.02.2004 г. "Регламент кредитования экспортно-импортных операций"; - № 278-2 от 20.11.2001 г. "Регламент по работе с проблемной и просроченной задолженностью"; № 446-2р от 10.04.2001 г. "Регламент предоставления кредитов юридическим лицам с применением векселей Сбербанка России".

На практике порядок рассмотрения и принятия решения о выдаче кредитов, контроля за исполнением условий кредитного договора и договоров на обеспечение, изменение первоначальных условий и порядок погашения кредита является процессом, состоящим из следующих этапов:

- 1) Интервью с потенциальным заемщиком. 2) Комплексная оценка заявки на кредит, определение платы за пользование кредитом. 3) Принятие решения о выдаче кредита. 4) Подготовка и заключение кредитного договора. 5) Процесс выдачи кредита. 6) Контроль за выполнением условий кредитного договора и договора на обеспечение. 7) Процедура погашения кредита.

При первом обращении заемщика с ходатайством о предоставлении кредита, интервью с заемщиком с целью определения возможности предоставления кредита проводит начальник Кредитного управления или сотрудник Отдела управления рисковыми операциями. В ходе интервью необходимо получить информацию об организации, о кредитной сделке. В частности:

- А) информация об организации:

- - дата регистрации; форма собственности; состав учредителей; - размер объявленного и оплаченного уставного капитала; финансовое состояние и наличие имущества; в каком (-их) банке (-ах) открыты счета у организации; имеются ли в обороте организации кредиты других банков; - зависимость от государственных субсидий; наличие споров, рассмотренных или рассматриваемых в арбитражном суде; ассортимент выпускаемой продукции; - обеспечение продукции сбытом и география поставок; - форма расчетов, предусмотренная договорами с контрагентами;

- - цель и сумма кредита; - срок кредита; источник погашения кредита и процентов; - вид, стоимость предлагаемого обеспечения, условия хранения и место нахождения; доля собственных средств в кредитуемом мероприятии.

На основании информации, полученной в ходе интервью, есть возможность составить мнение о руководителе предприятия по следующим критериям:

- - репутация руководителя, его взаимоотношения с банками, опыт работы; компетентность руководителя в области финансового состояния организации и ее места на рынке услуг; - имущественное и семейное положение; - достаточно ли убедителен руководитель при изложении планов и проектов сотрудничества с банком.

В случае, если условия испрашиваемого кредита не противоречат кредитной политике банка, заемщик указывает реальные источники погашения кредита и наличие обеспечения. Кредитный инспектор передает клиенту перечень документов, предоставляемых для получения кредита, консультирует и проверяет правильность заполнения документов.

Если в ходе интервью не получены удовлетворительные ответы на ключевые вопросы, связанные с выдачей кредита, или предложение клиента расходится с принципами и установками политики, которую проводит банк в области кредитных операций, то просьбу о выдаче кредита следует отклонить с аргументированным объяснением причин, по которым кредит не может быть предоставлен. Данный отказ осуществляется в устной форме начальником Кредитного управления.

На втором этапе, в работе над комплектом представленных заемщиком документов в обязательном порядке участвуют (в пределах своей компетенции) кредитный инспектор, юрисконсульт, сотрудник отдела управления рисками.

Только при наличии полного пакета документов, необходимого для рассмотрения вопроса о предоставлении кредита, специалисты банка готовят заключение. В случае не предоставления каких-либо документов, клиенту выдается дополнительный перечень документов, которые должны быть представлены в банк.

При обращении клиента в банк с кредитной заявкой, в обязательном порядке сотрудники банка производят предварительную проверку заемщика с выездом на место, о чем составляется акт проверки. Он подписывается уполномоченными лицами со стороны заемщика и лицами, осуществляющими проверку со стороны банка. В ходе проверки заемщика необходимо:

Составить представление о составе и состоянии имущества организации в том числе о наличии, составе, сохранности и условиях хранения передаваемого в залог имущества;

- - изучить состояние и организацию бухгалтерского и складского учета; - провести проверку данных, предоставленных заемщиком в бизнес-плане; - проверить книгу залога, которая должна содержать данные об условиях залога имущества и обо всех операциях, влекущих изменение состава или натуральной формы заложенного имущества, включая их переработку.

На этом этапе кредитный инспектор:

- А) получает полный пакет документов в соответствии с утвержденным перечнем непосредственно от представителя организации-заемщика, удостоверяя личность руководителя и главного бухгалтера по паспортным данным и по учредительным документам; Б) направляет заявку в отдел управления рисковыми операциями для составления заключения о благонадежности клиента, передает учредительные документы клиента, документы по кредитной сделке, обеспечению и т. п. юрисконсульту для составления заключения; В) проводит экономический анализ, пользуясь имеющейся информацией, а именно:

- - материалами, полученными непосредственно от клиента; - материалами, имеющимися в архиве банка и в базах данных; - информацией, полученной из других источников.

Факторы, которые могут быть использованы при оценке финансового положения, разделяются на две основные категории и представлены в таблице 4.

Таблица 4

Факторы, используемые при оценке финансового положения заемщика

|

Объективные факторы |

Субъективные факторы |

|

В их основе - финансовая отчетность заемщика, отражающая состояние балансовых показателей и кредитоспособности заемщика:

|

В их основе -- знание банком организации-заемщика, ее деятельности:

|

Расчет вышеназванных финансовых показателей и анализ кредитоспособности клиента производится на основе внутрибанковских методических рекомендаций по порядку определения кредитоспособности заемщиков. На основании произведенного анализа делается вывод о реальном финансовом положении заемщика с точки зрения его способности возвратить кредит в планируемые сроки.

При проведении экономического анализа заемщика следует учитывать состояние отрасли, к которой относится заемщик. Источниками информации для экспресс оценки состояния отрасли являются статистические материалы, публикуемые в периодических изданиях.

В отдельных случаях заемщик уплачивает банку комиссионное вознаграждение за услуги по кредитованию, размер и порядок уплаты которого определяется тарифами комиссионного вознаграждения, действующими в банке. При этом договор на обслуживание ссудного счета между банком и заемщиком заключается в обязательном порядке одновременно с заключением кредитного договора.

Кредитный инспектор осуществляет следующую работу:

- 1) проводит комплексную оценку кредитного риска по данному кредиту и по результатам анализа составляет заключение о целесообразности кредитования предлагаемого мероприятия. Это заключение проверяет и подписывает начальник Кредитного отдела. и согласовывает его с начальником Кредитного управления. В случае несогласия с заключением кредитного инспектора начальник отдела либо начальник управления составляют отдельное заключение, которое прикладывается к заключению кредитного инспектора; 2) формирует листы согласования членов Кредитного Комитета банка для включения вопроса о предоставлении кредита в повестку дня заседания комитета. 3) формирует кредитное досье заемщика. Оно хранится в кредитном отделе в течение срока действия кредита, затем передается в архив банка для хранения в установленном порядке.

Параллельно с кредитным отделом, работают в юридическом отделе и в отделе управления рисками.

Юрисконсульт после получения от кредитного отдела оригиналов представленных заемщиком документов:

- А) проводит правовую экспертизу кредитного проекта и анализ на соответствие требованиям закона следующих документов: учредительных (юридическое дело); договоров, связанных с кредитуемым проектом; документов, характеризующих финансово-экономическое положение заемщика, наличие у него собственного имущества, договоров на обеспечение; Б) по результатам анализа составляет соответствующее заключение; В) в случае необходимости, дает устные консультации кредитному инспектору и участвует в деловых встречах с заемщиком.

Сотрудники отдела управления рисками:

- А) проверяют благонадежность потенциального заемщика; Б) составляют свое заключение о целесообразности предоставления кредита или ставят визу на заключении кредитного инспектора. Виза на заключении означает отсутствие возражений по кредитованию данного клиента; В) на основании проведенных проверок и проведенного анализа, совместно с кредитным отделом, определяют величину процентной ставки по кредиту.

Этап принятия решения о выдаче кредита начинается с выявления свободных кредитных ресурсов. Далее, на основании заключений специалистов (кредитного инспектора, юрисконсульта) и виз или заключений сотрудников отдела управления рисками, готовится повестка для заседания Кредитного комитета банка.

Основанием для предоставления кредита является положительное решение Кредитного комитета банка.

В случае принятия отрицательного решения о выдаче кредита начальник Кредитного управления уведомляет (как правило, в устной форме) об этом клиента с обоснованием причин отказа. Передача клиенту заключений специалистов банка, принимающих участие в рассмотрении кредитной заявки, запрещается.

Документы, представленные клиентом для рассмотрения кредитной заявки, могут быть возвращены по его просьбе. Документы, созданные в процессе рассмотрения вопроса о выдаче кредита и копии документов, представленных заемщиком хранятся в кредитном досье в кредитном отделе или в архиве банка.

С момента принятия положительного решения Кредитного комитета банка о предоставлении кредита начинается четвертый этап -- этап подготовки и заключения кредитного и всех связанных с ним договоров.

Кредитный договор должен содержать основные условия выдачи кредита: цель, сроки, размер, процентную ставку, порядок погашения кредита и процентов по нему, виды обеспечения, объем информации, предоставляемой заемщиком в ходе исполнения кредитного договора, права, обязанности и ответственность сторон.

Договор по обеспечению кредита должен содержать указание на форму и вид обеспечения, его состав, стоимость, место нахождения, обязанности и ответственность сторон, а также условия, признанные существенными в соответствии с действующим законодательством (рассмотрены во второй главе данной работы).

После окончания оформления кредитного и всех связанных с ним договоров, кредитный инспектор приглашает в банк лиц, уполномоченных подписать эти документы со стороны заемщика. После подписания заемщиком, кредитный договор и все, связанные с ним договоры, подписываются от имени банка.

После исполнения заемщиком обязательств по кредитным договорам и истечения срока хранения документов в кредитном отделе, оригиналы документов приобщаются к кредитному досье и передаются в архив банка.

Выдача кредита осуществляется на основании распоряжения кредитного отдела единовременно или траншами (кредитная линия) с отражением задолженности на отдельном ссудном счете.

Основанием для списания с внебалансовых счетов указанных договоров являются распоряжения кредитного отдела. Списание с внебалансовых счетов полученного обеспечения по выданным кредитам договоров по обеспечению производится в случаях, предусмотренных действующим законодательством.

Проверка кредитов необходима для осуществления разумной программы банковского кредитования, а так же для выявления ошибок и недостатков. Она помогает руководству банка не только быстрее выявлять проблемные кредиты, но и постоянно контролировать соответствие Кредитной политики банка действиям уполномоченных сотрудников Кредитного управления (отдела). Кредитный контроль помогает также руководителю и Совету директоров банка в оценке совокупного риска и осуществлении соответствующих превентивных мероприятий по укреплению финансовой устойчивости банка.

При целевом кредитовании кредитный инспектор вправе требовать от заемщика предоставления платежных документов с направлением платежа, соответствующего целям, указанным в кредитном договоре, визирует их в случае соответствия, проверяет состояние расчетного счета заемщика на предмет наличия картотеки к счету. После осуществления выдачи кредита приобщает копии расчетных документов с отметкой об оплате, полученные в Учетно-операционном отделе, в кредитное досье.

В случае выдачи кредита на осуществление предварительной оплаты, в соответствии со сроками, указанными в кредитуемом договоре, проверяется целевое использование кредита с выходом на место. При этом заемщик предоставляет в банк документы, подтверждающие факт получения ценностей, оплаченных за счет кредита. По факту неполучения оплаченных ценностей в указанные в кредитуемом договоре сроки кредитным инспектором составляется справка, в которой анализируется сложившаяся ситуация и определяются дальнейшие перспективы кредитных взаимоотношений с заемщиком.

По факту установления нецелевого использования средств (как в ходе проверки с выходом на место, так и в ходе проверки платежных документов в банке) составляется соответствующий акт, на основании которого применяются санкции, предусмотренные условиями кредитного договора.

На практике часто возникает необходимость в пересмотре условий договора о кредитовании. К примеру, перенос сроков погашения кредита (пролонгация) осуществляется на основании комплексного анализа причин, приведших к не возврату кредита в установленный срок; финансово-хозяйственного положения заемщика и перспектив погашения кредита.

Порядок предоставления и прохождения документов и принятие решения о пролонгации кредита, осуществляется в порядке, аналогичном процессу предоставления кредита. Решение об изменении срока погашения кредита принимается Кредитным комитетом банка.

Изменение объема обеспечения на практике, как правило, осуществляется только в сторону увеличения. Изменение формы обеспечения, как правило, не применяется.

Пересмотр размера процентной ставки за пользование кредитом может быть осуществлен: банком в одностороннем порядке (согласно условиям договора), - в связи с изменением ставки рефинансирования; по решению органов управления банка вследствие изменения процентной политики банка; при изменении класса кредитоспособности, по договоренности сторон.

При внесении изменений в условия кредитного договора и договора на обеспечение следует учитывать возможность ухудшения в связи с этим группы риска предоставленного кредита.

Любые изменения и дополнения к кредитному договору и связанным с ним договорам, оформляются дополнительными соглашениями, которые являются неотъемлемой частью соответствующего кредитного и иных договоров. Порядок заключения дополнительных соглашений аналогичен порядку предоставления кредита.

Заключительный этап -- погашение кредита. Погашение кредита производится по наступлении срока платежа, определенного кредитным договором, как правило, на основании распоряжения кредитного отдела. Допускается так же и погашение кредита заемщиком своим платежным поручением. Уплата сумм начисленных процентов за пользование кредитом осуществляется, как правило, ежемесячно.

Погашение задолженности по кредиту и уплата процентов могут осуществляться: единовременным погашением всей суммы задолженности, поэтапным погашением задолженности по кредиту и процентам (в пределах общего срока кредитования, согласно условиям кредитного договора).

Заемщик имеет возможность произвести (с согласия банка) досрочное погашение кредита как полностью, так и частичными платежами. При этом в кредитный отдел должно быть предоставлено письмо-заявка на досрочное гашение кредита.

Задолженность по кредиту считается возвращенной своевременно, если она погашена полностью не позднее срока возврата кредита, определенного кредитным договором, и считается не погашенной в срок, если погашение не осуществлено в течение дня платежа, установленного кредитным договором.

И так процесс кредитования в банке должен быть организован таким образом, чтобы обеспечить надежное кредитование с адекватными механизмами контроля и при высоком уровне соответствия потребностям клиентов.

Периодически банки разрабатывают новые кредитные продукты, которые могут быть полностью новыми или вариациями существующих продуктов, меняющими характеристики продукта в отношении риска.

При рассмотрении возможности выдачи кредита должны быть найдены ответы на два основополагающих вопроса: а каковы соответствующие риски и компенсации за эти риски; сможет ли заемщик погасить кредит.

Любой бизнес-процесс кредитования обязательно испытывает управляющее воздействие в виде различных решений, облекаемых в форму нормативно-правовых документов, регламентирующих кредитные операции банка; кредитной политики, подробно раскрывающей технологию кредитования данного банка; конкретных распоряжений уполномоченных должностных лиц.

Похожие статьи

-

Кредит (от лат. Creditum - ссуда, долг) - это предоставление денег или товаров в долг на гарантированных условиях возвратности, платности и срочности....

-

Банковская деятельность - это один из видов коммерческой деятельности, регулируемый Указом Президента РК, имеющим силу закона "О банках и банковской...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Понятие кредитных операций, виды банковских ссуд - Кредитная политика коммерческого банка

Кредитные операции - это отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств на условиях...

-

Классификация кредитных операций - Кредитная политика коммерческого банка

Кредитные операции Активные операции Пассивные операции 1. Кредитование клиентов 6. Депозиты клиентов 2. Кредитование других банков 7. Депозиты банков 3....

-

Классификация кредитов - Кредитные операции банка

Кредит может предоставляться клиенту в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными...

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

Организация системы краткосрочного кредитования и долгосрочного кредитования Организация кредитования Все вопросы, связанные с осуществлением и...

-

Кредитные операции Банка - Организация деятельности АО "Kaspi Bank"

Каждый банк имеет четкую и детально проработанную программу предоставления кредитов населению, где сформулированы цели, принципы и условия выдачи...

-

В условиях перехода к рыночной экономике в банковской сфере возрастает значение правильности оценки риска, который принимает на себя банк при реализации...

-

Виды кредитования населения Кредитование физических лиц в России в современных условиях осуществляют главным образом сберегательные и ипотечные банки....

-

Понятие банковских операций тесно переплетается с понятием и сущностью банка. Банк -- кредитная организация, которая имеет исключительное право...

-

Рассмотрим основные моменты потребительского кредитования ОАО КБ "Восточный". ЦельВыработка условий и процедур для максимально оперативного принятия...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно...

-

Помимо расчетов наличными деньгами к вопросам организации наличного денежного обращения в соответствии со ст. 34 Закона о Центральном банке РФ относится...

-

Понятие кредитного процесса - Место и роль кредитных операций в деятельности коммерческих банков

Процесс управления ссудными операциями коммерческого банка представляет собой составную часть процесса управления банком в целом. Управление ссудными...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Разовые (целевые) ссуды. Кредиты, которые предоставляются заемщикам на удовлетворение различных потребностей. При этом каждая ссуда оформляется...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Организация процесса кредитования - Анализ основных видов деятельности банка "Юниаструм"

Кредитным процессом (процессом кредитования) называется процесс предоставления банковской ссуды. Этот процесс включает пять основных этапов: рассмотрение...

-

Классификация потребительских ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам...

-

Кредитные отношения коммерческих банков - Кредитные операции банка

В процессе развития кредита и банков выявился очевидный факт, что характерной особенностью и обязательным элементом существования и применения кредита...

-

Современные коммерческие банки готовы оказывать до 300 видов услуг (как, к примеру, в Японии). В настоящее время круг банковских операций растает и все...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Сущность кредита, принципы кредитования Кредитные операции - это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения)...

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Кредитные риски в банковской деятельности - Организация работы кредитного отдела ДБ АО "Сбербанк"

Большинство банков получают существенную часть своих доходов от кредитной и инвестиционной деятельности. Их главная задача заключается в том, чтобы...

-

Разумеется, по каждой ссуде существует риск непогашения из-за непредвиденного развития событий. Банк может проводить кредитную политику выдачи только...

-

Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии...

-

Система кредитования и ее основные элементы В рыночной условиях хозяйствования основной формой кредита является банковский кредит, т. е. кредит,...

-

Заключение - Кредитные операции банка

Кредитные операции - это отношения между кредитором и заемщиком (дебитором) по предоставлению первым последнему определенной суммы денежных средств на...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Принципы кредитования - Кредитные операции банка

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного...

-

Кредитные операции банка, Определение кредитных операций - Кредитные операции банка

Определение кредитных операций Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

Услуги предоставляемые "АТФ Банком" - Общая характеристика банковского учреждения

АТФБанк предлагает специальную депозитную программу, разработанную на основе многолетнего опыта работы и с учетом пожеланий вкладчиков. Выбрав один из...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

ХАРАКТЕРИСТИКА ОСНОВНЫХ ВИДОВ БАНКОВСКИХ ОПЕРАЦИЙ, Кредитные операции банка и их организация - Классификация и общая характеристика банковских операций и услуг