Фінанси - Дослідження організації, як об'єкту управління

Необхідним етапом при дослідженні внутрішнього середовища підприємства є аналіз його фінансового стану. Метою аналізу є оцінка динаміки основних аналітичних показників фінансового стану підприємства, з'ясування спрямованості та впливу можливих факторів, визначення можливих резервів для покращення стану підприємства.

Фінансовий звіт ПП фірми "Фарматон" наведено у додатках.

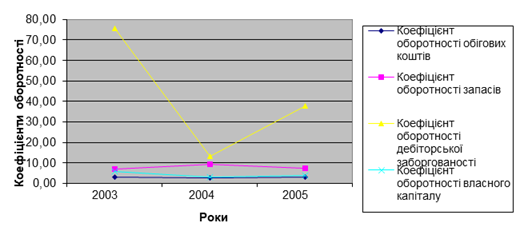

Показники ділової активності характеризують ступінь ефективності використання наявних активів з погляду виробництва та реалізації готової продукції. Вони дозволяють оцінити ефективність використання власних засобів і виражаються в оцінці оборотності активів.

Табл. 2.13 Аналіз показників ділової активності (за 2003 - 2005 роки)

|

Показники |

2003 |

2004 |

2005 |

Відхилення абсол. (2005-2004) |

|

Оборотність активів |

2,34 |

1,52 |

2,05 |

0,53 |

|

Фондовіддача |

10,26 |

3,55 |

5,87 |

2,32 |

|

Коефіцієнт оборотності обігових коштів |

3,03 |

2,66 |

3,16 |

0,50 |

|

Період одного обороту (днів) |

119 |

135,59 |

114,07 |

-21,52 |

|

Коефіцієнт оборотності запасів |

6,94 |

9,41 |

7,16 |

-2,25 |

|

Коефіцієнт оборотності дебіторської заборгованості |

75,51 |

13,18 |

37,96 |

24,79 |

|

Період погашення дебіторської заборгованості |

5 |

27,32 |

9,48 |

-17,84 |

|

Період погашення кредиторської заборгованості |

82 |

86,24 |

69,29 |

-16,95 |

|

Коефіцієнт оборотності власного капіталу, оборотів |

5,90 |

2,94 |

3,87 |

0,93 |

Рис. 2.6 Динаміка коефіцієнтів оборотності за 2003 - 2005 роки

Отже, як видно з аналізу, показники ділової активності ПП фірми "Фарматон", а саме: коефіцієнт оборотності запасів, мають негативну тенденцію; відповідно до оптимальної тенденції змінюються показники коефіцієнта оборотності активів, обігових коштів, дебіторської заборгованості, власного капіталу, фондовіддачі, і періоди одного обороту обігових коштів, погашення дебіторської і кредиторської заборгованості.

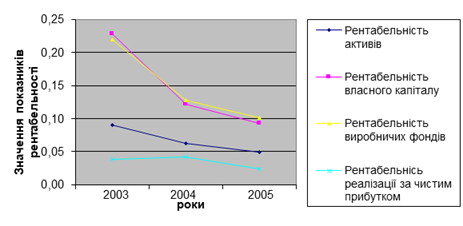

Показники рентабельності характеризують досягнутий керівництвом підприємства рівень віддачі від вкладених коштів.

Табл. 2.14 Аналіз показників рентабельності (2003 - 2005 роки)

|

Показники |

2003 |

2004 |

2005 |

Відхилення абсол. (2005-2004) |

|

Рентабельність активів |

0,09 |

0,06 |

0,05 |

-0,01 |

|

Рентабельність власного капіталу |

0,23 |

0,12 |

0,09 |

-0,03 |

|

Рентабельність виробничих фондів |

0,22 |

0,13 |

0,10 |

-0,03 |

|

Рентабельність реалізації за чистим прибутком |

0,04 |

0,04 |

0,02 |

-0,02 |

|

Період окупності капіталу |

11 |

15,85 |

20,41 |

4,56 |

|

Період окупності власного капіталу |

4 |

8,19 |

10,82 |

2,63 |

Рис. 2.7 Динаміка зміни показників рентабельності протягом 2003 - 2005 років.

Аналіз показників рентабельності також показав їх тенденцію до негативних змін.

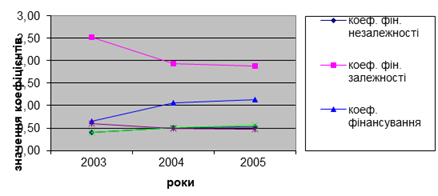

Фінансова стійкість - це стан майна підприємства, що гарантує йому платоспроможність. Фінансова стійкість передбачає, що ресурси, вкладені у підприємницьку діяльність, повинні окупитися за рахунок грошових надходжень від господарювання, а отриманий прибуток забезпечуватиме самофінансування та незалежність підприємства від зовнішніх залучених джерел формування активів.

Табл. 2.15 Аналіз показників фінансової стійкості за 2003 - 2005 роки.

|

Показники |

2003 |

2004 |

2005 |

Відхилення абсол. (2005-2004) |

|

Коефіцієнт фінансової незалежності(автономії) |

0,40 |

0,52 |

0,53 |

0,01 |

|

Коефіцієнт фінансової залежності |

2,52 |

1,94 |

1,89 |

-0,05 |

|

Коефіцієнт фінансуваня |

0,66 |

1,07 |

1,13 |

0,06 |

|

Коефіцєнт фінансової стійкості |

0,40 |

0,52 |

0,56 |

0,05 |

|

Коефіцієнт концентрації позикового капіталу |

0,60 |

0,48 |

0,47 |

-0,01 |

Рис. 2.8 Динаміка зміни показників фінансової стійкості протягом 2003 - 2005 років.

Кращу динаміку проявляють показники фінансової стійкості ПП фірми "Фарматон". Так всі коефіцієнти відповідають нормативним значенням або наближаються до них, що свідчить про незалежність підприємства від зовнішніх джерел фінансування і можливість самостійно фінансувати власну діяльність.

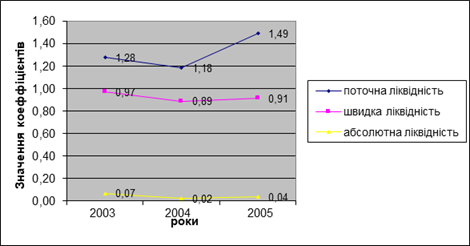

Ліквідність характеризується здатністю підприємства швидко перетворювати активи на гроші. Оцінюючи ліквідність підприємства аналізують достатність поточних активів для погашення поточних зобов'язань - короткострокової кредиторської заборгованості.

Табл. 2.16 Аналіз коефіцієнтів ліквідності за 2003 - 2005 роки.

|

Показники |

2003 |

2004 |

2005 |

Відхилення абсол. (2005-2004) |

|

Коефіцієнт поточної ліквідності |

1,28 |

1,18 |

1,49 |

0,31 |

|

Коефіцієнт швидкої ліквідності |

0,97 |

0,89 |

0,91 |

0,02 |

|

Коефіцієнт абсолютної ліквідності |

0,07 |

0,02 |

0,04 |

0,02 |

Рис.2.9 Динаміка коефіцієнтів ліквідності за 2003- 2005 роки.

Показники ліквідності відповідають нормативним значенням, і показують позитивну тенденцію. Єдиним негативним моментом є низьке значення коефіцієнту абсолютної ліквідності, який свідчить про неможливість підприємства негайно ліквідувати короткострокову заборгованість.

Вірогідність банкрутства підприємства розрахуємо за допомогою п'ятифакторної Моделі Альтмана:

, де

КОб - відношення оборотних активів до загальної суми активів;

КНп - відношення суми чистого прибутку (нерозподіленого прибутку) або непокритого збитку, взятого з від'ємним знаком, до загальної суми активів або це рівень рентабельності активів;

КПдн - відношення прибутку до оподаткування до загальної суми активів

КСк - відношення ринкової вартості власного капіталу до балансової вартості займаних коштів;

КОа - рівень оборотності активів тобто всього капіталу, як відношення виручки від реалізації до загальної суми активів.

>3, отже організація працює стабільно, вірогідність банкрутства дуже низька.

Аналіз фінансового стану підприємства показав, що хоча деякі показники і мають негативну тенденцію, проте вони відповідають нормативним значенням. Щоб змінити тенденцію в кращу сторону підприємству можна покращити систему постачання; ввести в дію нове обладнання, замінити і модернізувати його (що підприємство і робить на даному етапі), також потрібно збільшити роль маркетингових досліджень, направити їх на прискорення, просування товару від виробника до споживача (включаючи вивчення ринку, вдосконалення товару, формування правильної цінової політики, організація ефективності реклами).

Похожие статьи

-

Сучасний стан фінансово-економічної діяльності підприємства - Антикризове управління підприємством

Сучасний стану фінансово-економічної діяльності ТОВ ТОВ ВКФ "Віта-Авто" визначимо за допомогою аналізу фінансової стабільності підприємства, що пов'язана...

-

Внутрішнє середовище - це та частина загального середовища, яка перебуває в межах організації. Внутрішнє середовище інтерпретується як універсальне,...

-

Імідж організації в ділових кругах - Дослідження організації, як об'єкту управління

На стадії росту підприємство займається (крім збільшення масштабів виробництва) формуванням власного іміджу. Імідж (від англ. Image - образ. зображення)...

-

Оцінку фінансового стану підприємства доцільно здійснювати поетапно, на підставі комплексу показників. Основою методики оцінки фінансового стану є теорія...

-

Мета та місія організації, Структура організації - Дослідження організації, як об'єкту управління

Для нормального функціонування підприємства, а також для ефективного управління ним керівництву необхідно визначитися, яку мету, цілі, і місію ставить...

-

Вступ - Дослідження організації, як об'єкту управління

Однією з важливих передумов економічного відродження України та подальшій інтеграції до ЄС є стабілізація і зростання виробництва у всіх галузях, на...

-

Методика аналізу фінансового стану підприємства - Антикризове управління підприємством

Проблема аналізу фінансового стану підприємства та його оцінки є актуальною і сьогодні, оскільки з одного боку, він є результатом діяльності...

-

Взаємодія організації з діловим середовищем - Дослідження організації, як об'єкту управління

Ділове середовище - сукупність елементів, умов, що становлять потенціал і можливості фірми реалізовувати свої програми, плани, завдання: її споживачі,...

-

Організаційно-економічна характеристика підприємства Товариство з обмеженою відповідальністю "Український автомобільний холдинг", ідентифікаційний код...

-

Економічна характеристика підприємства "Сотік Тур" здійснює діяльність пов'язану з туристичними послугами. Туристичні послуги, що надаються даним...

-

Організаційно-правова форма підприємства ТОВ фірма "Меркурій" створена в 1990 році в формі виробничої комерційної фірми "Меркурій". В 2001 році...

-

Важливим кроком при формуванні організаційної структури управління є визначення кількості та підпорядкованості менеджерів, які керуватимуть сформованими...

-

Маркетинг - Дослідження організації, як об'єкту управління

Маркетингова діяльність та політика з просування товарів на ринку - це годне з слабких місць ПП фірми "Фарматон". Головною проблемою є відсутність знань...

-

Аналіз структури корпоративної культури організації Loudcloud та її цінностей Засновник Loudcloud Бен Горовіц чітко розумів поняття корпоративна культура...

-

Персонал - Дослідження організації, як об'єкту управління

Іншою складовою внутрішнього середовища фірми є персонал (соціальна підсистема). Персонал є головною цінністю підприємства. Підприємство приречене на...

-

Елементами організаційної структури є працівники (керівники, спеціалісти, службовці), служби та органи апарату управління. Зв'язки поділяються на...

-

Організаційна структура управління і принципи її побудови Організаційна структура управління - форма системного управління, яка визначає склад, взаємодію...

-

Діагностика макросередовища Стан факторів макросередовища представлено у таблиці 2.1: Табл. 2.1 Стан факторів макросередовища № Група факторів Фактор...

-

ВИСНОВОК - Дослідження та розробка ефективної організаційної структури управління підприємством

Виробничі підприємства визначають промисловий потенціал економіки України і безупинно змінюються в міру розвитку продуктивних сил і поглиблення...

-

Поведемо аналіз прибутку (збитку) даного підприємства за 2005 - 2007 рр. Для проведення аналізу прибутку (збитку) ВАТ "КРК" в динаміці за 2005 - 2007рр....

-

Місцезнаходження, цільове призначення та вид діяльності Приватне підприємство фірма "Фарматон" розташована у місті Рівне за адресою: вул. Дворецька 89,...

-

З 1999 року освоєно виробництво інноваційного продукту для України - карамелі "Рокс". В 1999 р. було виготовлено 14,5 тон карамелі, у 2005 році - 397,7...

-

Функціональна організаційна структура управління створена на ТОВ фірма "Меркурій" з метою забезпечення контролю і координації діяльності підрозділів...

-

Стратегія ТОВ фірма "Меркурій" орієнтована на якнайповніше задоволення потреб споживача. Це вимагає спеціальної перебудови організаційної структури. При...

-

Пропонується на ЗАТ "АТ Глини Донбасу" розвиток системи менеджменту якості проводити на базі концепції TQM (Total Quality Management). Впровадження...

-

Зміни в організації управлінського процесу неминуче призводять до реформування системи діяльності людей. У працівників формується прихильність до...

-

Структура управління має забезпечувати не тільки життєздатність, а й розвиток організації. Тому в процесі побудови організаційної структури управління...

-

Типи організаційних структур управління - Організаційні структури управління підприємствами

У практиці господарювання можуть застосовуватися кілька типів організаційних структур залежно від масштабів діяльності, виробничо-технологічних...

-

Фінансовий стан підприємства ПП "Приват - Транс" знаходиться в залежності від виконання виробничого плану. Так як його невиконання, наприклад, потягне за...

-

У 2005 році АКБ "Правекс-Банк" продовжував дотримуватися напрямку розміщення фінансових ресурсів на ринку кредитування клієнтів, зокрема у кредити...

-

На ТОВ фірма "Меркурій" використовується функціональна організаційна структура управління (Додаток А). Для даної структури управління характерне...

-

Організація управління маркетинговою службою - Створення підприємства й розробка системи керування

Для ухвалення рішення про стратегію й програму розвитку підприємства необхідно базуватися на результатах комплексних маркетингових досліджень ринку....

-

Дальше вдосконалення системи управління персоналом на вітчизняних підприємствах (в організаціях) має спиратися на накопичений зарубіжний досвід. Ідеться...

-

Організаційні структури управління виробничих підприємств повинні сприяти рішенню двох діалектично суперечливих задач -- зберігати стійкість виробничих...

-

Висновки - Управління міжнародною конкурентоспроможністю підприємства

При написанні магістерської роботи нами були виконані основні сформульовані завдання досліджуваної проблеми. Так, в результаті вивчення теоретичних...

-

"Структура управління організацією", або "організаційна структура управління" (ОСУ) - одне з ключових понять менеджменту, тісно зв'язане з метою,...

-

Ієрархічний тип структур управління - Організаційні структури управління

Протягом багатьох десятиріч організації створювали такі організаційні структури управління, що отримали назву ієрархічних, або бюрократичних. Концепція...

-

Визначення поняття і принципи побудови управлінських структур Під структурою управління організацією розуміється упорядкована сукупність взаємопов'язаних...

-

Вступ - Організаційні структури управління

В Україні здійснюються глибокі економічні перетворення. Відбувся злам механізму управління адміністративно-командної економіки, що був притаманний...

-

В основі усих систем якості лежить "петля якості". Вона включає 11 етапів, чи стадій, життя продукту, на кожному з яких повинна вироблятися оцінка...

Фінанси - Дослідження організації, як об'єкту управління